兴业:上半年中资美元债发行增量,二级市场收益率整体波动下行

本文来自微信公众号“兴证固收研究”,原标题《【兴证固收】配置价值提升,波动中寻布局时机——中资美元债跟踪笔记(六十七)》。

投资要点

一、一级市场:2025年上半年发行增量,建议关注后续一级市场变动对二级市场的影响

上半年中资美元债发行规模较前期有明显提升,但受到当前到期量较大的影响,整体净融资规模为负。上半年发行规模中,城投、银行和房地产板块发行规模位于发行主体前三,合计占比五成以上。

上半年城投、地产板块中资美元债发行规模有所提升,建议下半年持续关注一级市场发行情况的变化和供需变动对二级市场的影响。

二、二级市场:美债波动反复,中资美元债收益率下行,利差收窄

美债上半年呈现宽幅震荡格局,年初至今美债反复震荡,当前在"美丽大法案"正式签署实施的背景下,通胀预期交易或将持续一段时间。美联储货币政策方面,上半年四次FOMC会议均维持利率不变,但当前美联储内部对于年内降息意见存在分歧,短期政策方向仍有不确定性。

展望后市,货币宽松不及预期将继续限制美债表现,使收益率阶段性易上难下,同时关税问题和地缘不确定性通过避险情绪和经济基本面压力两个路径继续扰动美元资产。

上半年亚洲美元债指数回报表现:对比亚洲其他地区美元债指数,上半年中资美元债指数回报率处于较高水平。

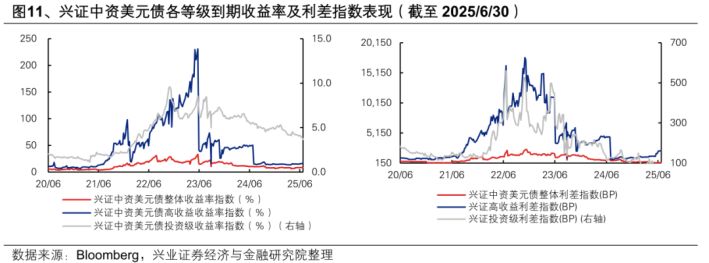

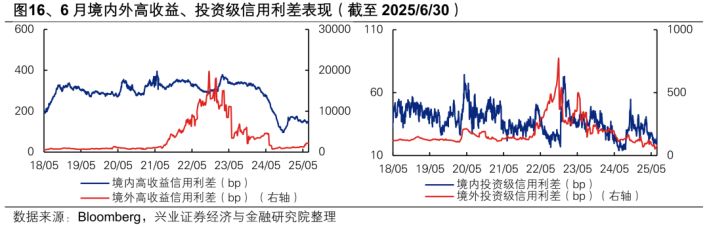

兴证中资美元债跟踪指标:上半年中资美元债收益率整体波动下行,利差收窄。

上半年中资美元债整体收益率下行11bp,投资级中资美元债收益率环比下行135bp,高收益中资美元债收益率环比上行276bp。上半年中资美元债利差整体下行,中资美元债整体利差指数下行105.22bp,投资级中资美元债利差指数下行36.31bp。

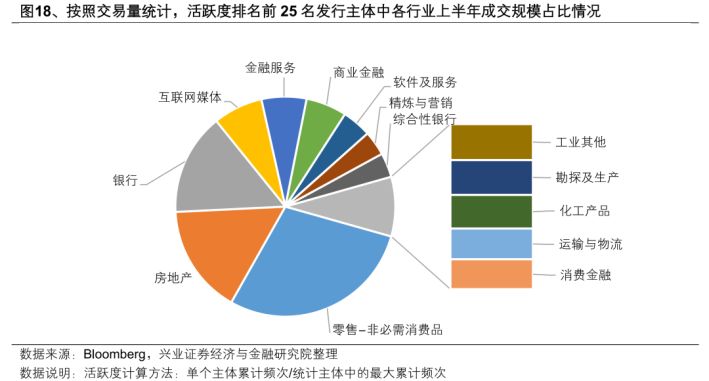

三、活跃板块和主体:上半年零售-非必需消费品、银行、房地产板块成交活跃

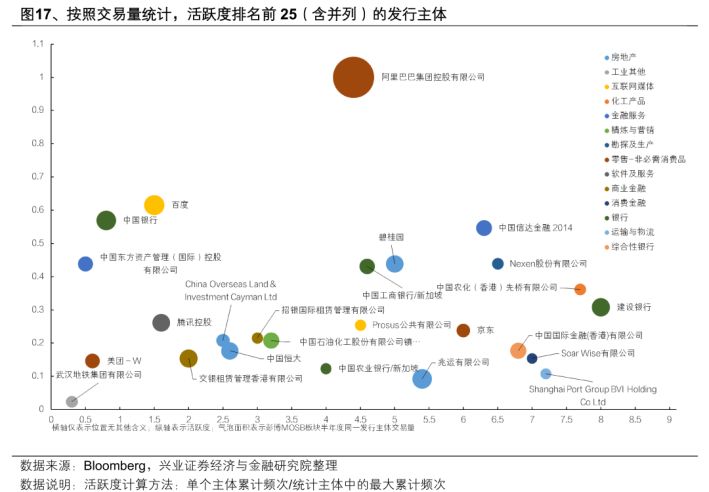

上半年零售-非必需消费品、银行、房地产板块中资美元债交易活跃度靠前。就具体发行主体而言,阿里巴巴集团控股有限公司、百度、中国银行等主体上半年成交活跃度较高。交易层面建议后续关注这些活跃板块中的交易机会。

中资美元债配置建议:当前中资美元债相比境内信用债仍具有较高的票息和收益率下行空间,但考虑到当前相对较高的锁汇成本以及国际局势对汇率带来的不确定性,当前应当更侧重于高票息优质个券、细分品类的挖掘以及短期风险的把控。长期来看,考虑到高资质中资美元债收益率走势与美债相关性更高,可适当择机配置中等久期高资质中资美元债以博取未来美债收益率向下调整的获利机会

风险提示:美国货币政策变动、国内信用风险事件以及行业政策的不确定性。

报告正文

1、中资美元债一级市场:

(一)2025年上半年中资美元债一级发行规模增量

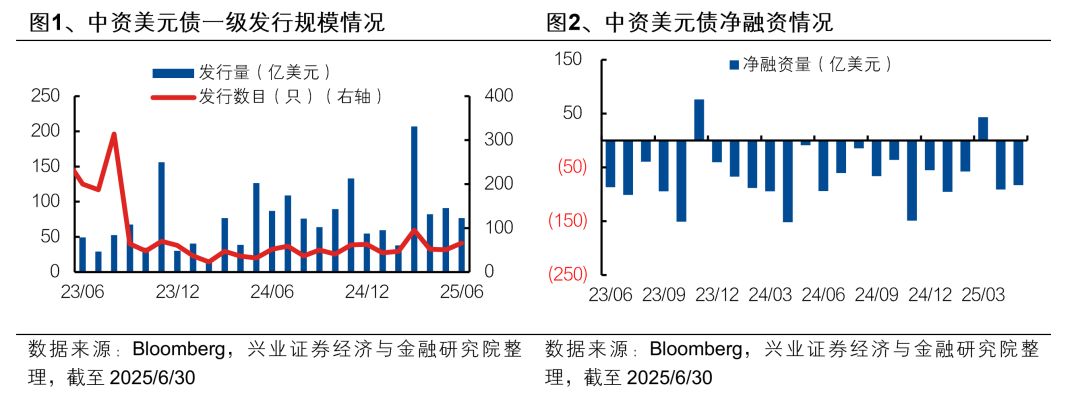

上半年中资美元债发行规模较往期提升,净融资为负。2025年1-6月中资美元债合计发行355只,总规模554亿美元,发行规模较2024年上半年提升43%,较2024年下半年提升5.23%。但受到当前到期量较大的影响,除3月净融资为正外,上半年其余月份净融资规模均为负。2025年上半年中资美元债净流出423.3亿美元,相较去年同期净流出504.5亿美元有所减少。

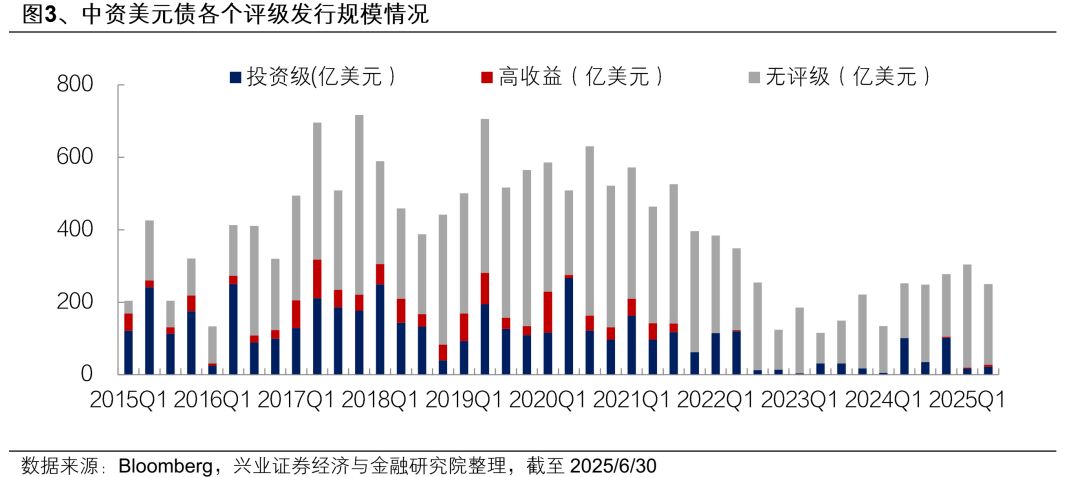

就评级[1]层面而言,上半年发行中资美元债多数为无评级债券,上半年无评级中资美元债发行规模占总发行规模的91%。

从板块分布(BICS 2级分类)来看,

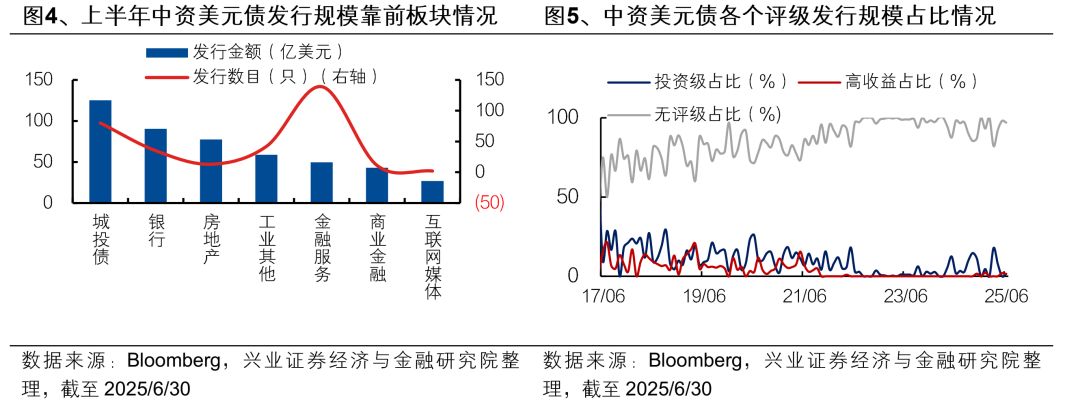

1)上半年发行规模中,城投、银行和房地产板块发行规模位于发行主体前三,合计占比五成以上,三个板块上半年发行规模分别为125.23亿美元、90.27亿美元和77.51亿美元。发行数量较多的板块为金融服务,上半年累计发行139只,占总发行数量的三成以上。

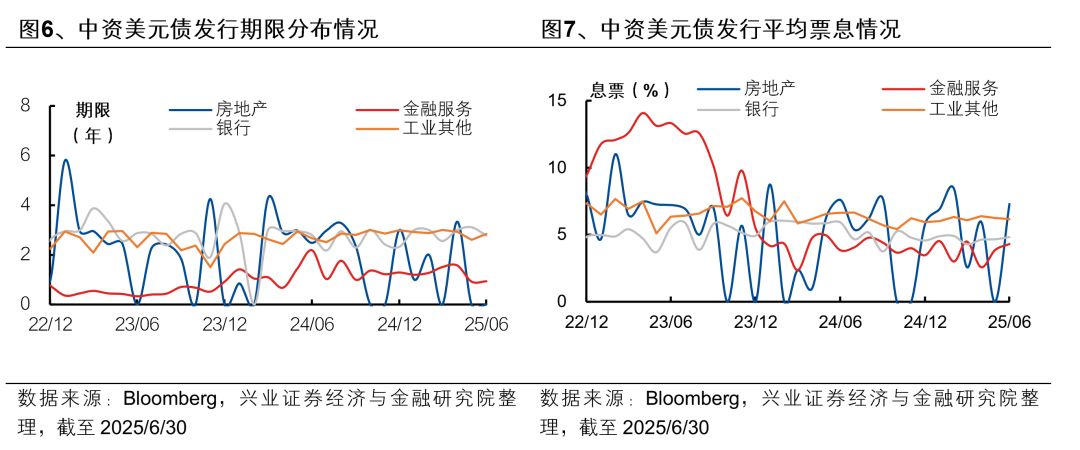

2)主要板块的一级市场发行情绪来看,主要板块的发行平均票息处于2024年以来的平均水平:房地产、银行、金融服务、工业其他板块的月度发行平均票息水平均在4%-8%区间波动,但到个券层面,存在个券发行票息显著高于平均水平,如2025年6月地产板块的新城发展控股有限公司发行的票息为11.88%的3年期限中资美元债。发行期限方面,金融服务、银行、工业其他板块发行期限水平较为稳定,平均发行期限水平分别为1年、3年和3年。地产板块发行期限则取决于个券具体情况,个券间差异较大。

上半年城投、地产板块中资美元债发行规模有所提升,建议下半年持续关注相关政策变动以及一级市场整体发行情况的变化。

[1]本报告所述评级均为标普评级,下同

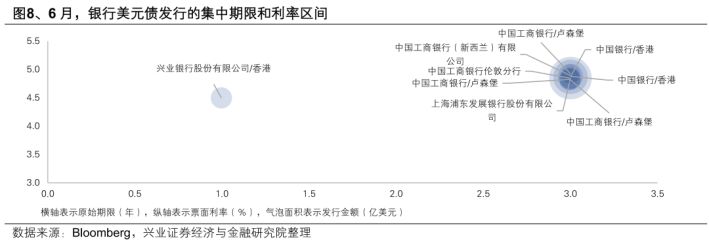

(二)6月一级市场重点行业发行情况:

1. 房地产行业

6月房地产共发行中资美元债3只,发行规模环比上升;6月份房地产中资美元债发行规模共计5.93亿美元,平均发行期限为1.43年。

2. 银行业与城投融资平台

6月银行业共发行中资美元债9只,发行规模环比下行;6月份银行中资美元债发行规模总计13.40亿美元,平均发行期限为2.78年。

6月城投平台发行中资美元债16只,发行规模环比上升。6月份城投美元债发行规模总计16.72亿美元,平均发行期限为2.86年。

2、中资美元债二级市场:美债震荡,中资美元债收益率下行

(一)美债市场概况:美债持续宽幅震荡

受“特朗普交易”、关税等因素影响,上半年美债整体处于宽幅震荡局面。2024年12月-2025年1月中旬,较强的经济与就业数据使市场维持经济与就业处于较强韧性的基调,同时伴随“特朗普交易”持续升温导致长短端国债收益率走高。2月后非农数据转弱,特朗普交易降温,并在随后特朗普“对等关税”系列政策公布后市场重新开始交易衰退预期,4月初10年和1年的长短端美债收益率最低分别下行至4.01%和3.83%水平。4月上旬后随着市场转而交易美国再通胀风险和海外投资者抛售预期,收益率触底反弹向上。5月初虽然关税问题有所暂缓,但美国经济软着陆预期升温以及5月22日众议院第一次通过“美丽大法案”使得美债波动进一步加剧。当前在7月1日“美丽大法案”在参众两院通过并已经在7月4日由特朗普签署的背景下,在美债收益率逐步回落前市场对于通胀预期的交易或将再持续一段时间。

美联储货币政策方面,上半年美联储对于降息较为谨慎,四次会议均决定维持利率不变。但7月9日公布的6月FOMC会议纪要表明当前美联储内部对于年内是否降息分歧较大,多数委员认为年内降息是合适的,部分委员仍坚持短期内经济存在韧性的观点,对于短期内降息保持谨慎态度。在通胀预期方面,多数委员认为短期通胀预期有所上扬而长期通胀预期仍然牢固。在7月FOMC会议结果出炉之前,美联储对于短期内是否降息的态度仍然存在不确定性。

短期来看,货币宽松政策不及预期继续限制美债表现,美债收益率阶段性易上难下。另一方面,关税实际落地情况、地缘、通胀的不确定性依然较大,继续扰动全球资本市场,尤其是包括美债在内的美元资产,影响路径一在于避险情绪的发酵,二则是对美国经济基本面压力的进一步推动。那么就更长时间的市场预期来说,美国经济的回落最终将带动美债收益率的进一步下行。

(二)上半年亚洲美元债指数回报表现:

对比亚洲其他地区美元债指数,上半年中资美元债指数回报率处于较高水平。中资美元债总指数回报率仅次于印尼美元债指数回报率。马来西亚、韩国、印尼、中国美元债总指数上半年回报率分别为3.93%、3.61%、4.11%和3.94%。

(三)兴证中资美元债跟踪指标:上半年中资美元债收益率整体波动下行,利差收窄

2025年上半年中资美元债收益率整体下行。6月末中资美元债整体收益率较年初下行11bp。具体来看,投资级中资美元债收益率较年初下行135bp,高收益中资美元债收益率较年初上行276bp。

就收益率的表现来看,投资级中资美元债收益率的变化节奏受美债波动影响较大,而高收益中资美元债收益率表现则相对独立。

2025年上半年中资美元债利差整体下行。6月末中资美元债整体利差指数较年初下行105.22bp,投资级中资美元债利差指数较年初下行36.31bp。

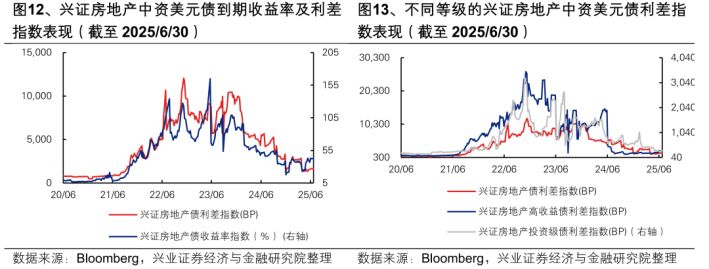

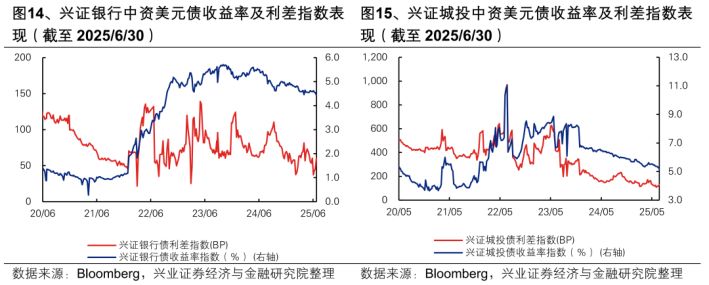

跟踪三个重点行业(房地产、银行、城投)中资美元债收益率:2025年上半年房地产板块收益率上行,银行、城投板块收益率下行。具体来看,房地产中资美元债收益率指数较年初上行6.31个百分点,城投中资美元债收益率指数较年初下行0.64个百分点,银行中资美元债收益率指数较年初下行0.43个百分点。

就中资美元债配置建议而言,当前中资美元债相比境内信用债仍具有较高的票息和收益率下行空间,但考虑到当前相对较高的锁汇成本以及国际局势对汇率带来的不确定性,当前应当更侧重于高票息优质个券、细分品类的挖掘以及短期风险的把控。长期来看,因为高资质中资美元债收益率走势与美债相关性更高,可适当择机配置中等久期高资质中资美元债以博取未来美债收益率向下调整的获利机会。

(四)中资美元债活跃板块和主体:

编制方法:统计设计模式如下:(1)活跃个券样本需满足区间累计成交量排在区间的成交个券前列 ;(2)按发行主体归纳其所发债券进入活跃券观察样本的累计频次,并将这一指标作为衡量中资美元债发行主体活跃度的参考;(3)剔除发生违约的债券。

依据以上选取规则并根据可获取的交易规模数据统计 ,2025年上半年活跃度排名前25(含并列)的发行主体主要分布在14个行业中,零售-非必需消费品、银行、房地产是交易活跃度靠前的三个行业。就具体发行主体而言,阿里巴巴集团控股有限公司、百度、中国银行等主体上半年成交活跃度较高。

附录:

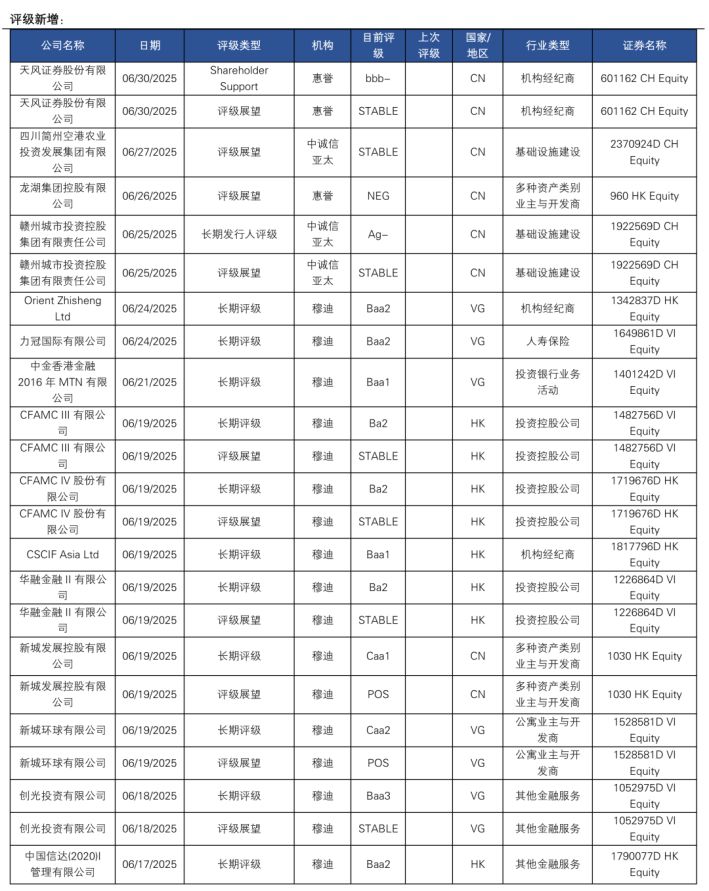

中资美元债评级调整月报2025.6.1-2025.6.30

风险提示:美国货币政策变动、国内信用风险事件以及行业政策的不确定性。