财通证券:南向通扩容新增非银机构,离岸债或迎增量资金

本文来自微信公众号“固收彬法”,作者:孙彬彬团队,原标题《利率|南向通扩容,机会还是风险?》。

摘要

南向通扩容,主要是对境内机构资产荒的缓解,以及对中资美元债和点心债的利好。但需要注意,参照海外经验,如果仅仅是拓宽资金的出海渠道,只能边际上缓解资产荒格局,债市利率下行可能有阻力,但不会对债市造成趋势性利空。对于香港特区债券市场,要关注AAA级中资美元债、AA~AA+级点心债的投资机会,3年以内期限占优。

债券南向通的前世今生。债券南向通在2021年9月出台,标的债券为境外发行并在香港特区债券市场交易流通的所有券种,额度方面限制每年净买入5000亿元、每日净买入200亿元,托管制度采取名义持有人制度,交易时间与内地银行间债券市场相同,交易机制采取请求报价方式。南向通落地初期,参与机构较少,最初仅有41家银行、QDII和RQDII可以通过南向通进行境外债券投资。由于商业银行偏好国债、地方债,对信用债配置需求受限,截至2025年5月底仅配置了5395亿元规模的互联互通债券。

南向通扩容,有哪些变化?2025年7月8日,人民银行和香港金管局在论坛上公布三项对外开放优化措施,其中最值得关注的是拟扩大境内投资者范围至券商、基金、保险、理财等四类非银机构;至于离岸回购业务机制优化则主要利好北向通。净买入额度限制也可能从每年5000亿元相应上升。

南向通投资标的债券为境外发行并在香港特区债券市场交易流通的所有券种,机构主要投向可能集中在发行主体同为境内企业的中资美元债和点心债,保险等非银机构对相关债券的配置力度可能显著高于银行。

对债市有哪些影响?结合商业银行配置信用债规模占比,我们预计非银机构参与南向通后,中资美元债和点心债的潜在买盘可能超过2万亿元。

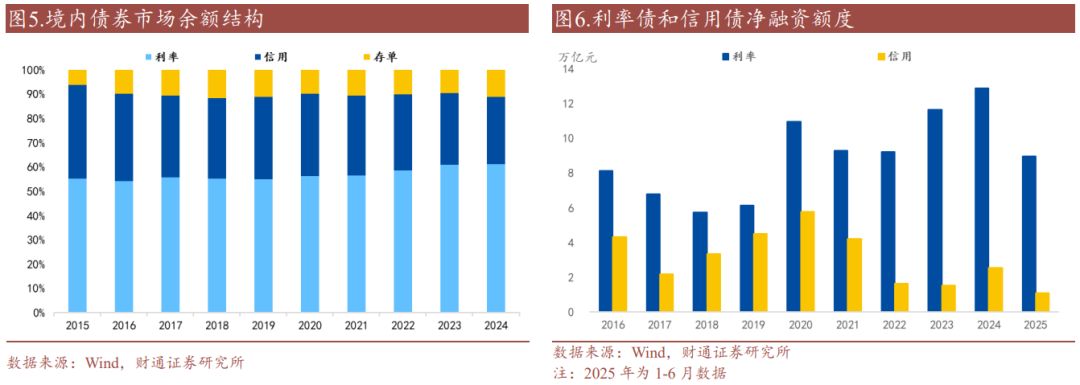

境内信用资产荒压力可能显著缓解。2万亿元潜在买盘约占境内债券总余额的1.06%,占境内信用债余额的3.93%。2025年1-6月利率债净融资约8.96万亿元,信用债净融资约1.1万亿元,如果每年机构可以通过南向通增配1万亿境外信用债,与上半年境内信用债净融资规模相当。

对中资美元债和点心债有较大利好。当前中资美元债规模约3905亿美元,点心债规模约9605亿元,二者合计规模约3.76万亿元。行业主要集中在银行、非银和建筑装饰行业,期限多在3年以下。

观察离岸债收益率情况,我们认为后续AAA级中资美元债投资机会凸显,对于点心债可以重点关注AA~AA+级的投资机会。

报告核心图表(完整图表详见正文)

风险提示:数据统计或有遗漏,宏观经济超预期,海外风险事件超预期。

报告目录

01、什么是南向通?

2021年9月,债券南向通正式上线,丰富了内地机构投资者对香港特区债券市场的投资渠道。

最初安排中,内地投资者暂定为中国人民银行2020年度公开市场业务一级交易商中的41家银行类金融机构(不含非银行类金融机构与农村金融机构)。合格境内机构投资者(QDII)和人民币合格境内机构投资者(RQDII)也可以通过“南向通”开展境外债券投资。

“南向通”交易围绕全国银行间同业拆借中心展开,交易对手为香港金融管理局指定的“南向通”做市商。

标的债券为境外发行并在香港特区债券市场交易流通的所有券种。交易中心在交易系统公布可交易债券清单,并根据市场情况及境内投资者需求不时予以更新。

额度管理方面,“南向通”年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币。中国人民银行根据跨境资金流动形势,对“南向通”年度总额度和每日额度进行调整。

托管制度方面,南向通采取名义持有人制度,境内投资者可以选择通过境内债券登记结算机构或境内托管清算银行托管其债券资产。上海清算所在香港金管局CMU开立名义持有人账户,代境内投资者持有其购买的债券,境内投资者在上海清算所开立“南向通”债券账户,记载其持有购买债券的余额;或由托管清算银行与CMU或香港托管银行建立连接,为境内投资者提供债券托管结算等服务。

交易时间方面,“南向通”交易服务日为内地银行间债券市场的交易日。交易服务时间为内地银行间债券市场交易时间,具体为每个交易日北京时间上午9:00—12:00 ,下午13:30—20:00。

具体交易机制方面,“南向通”采用请求报价方式进行交易:

1、境内投资者可向一家或多家“南向通”报价商发送报价请求,报价请求的交易要素包括:交易方向、债券代码、券面总额、结算日等。

2、对于收到的报价请求,“南向通”报价商可回复具名并带有可成交债券数量、净价、到期收益率等交易要素的报价回复,也可选择不予回复。

3、对于收到的报价回复,境内投资者可在请求及报价有效时间内选择一笔报价进行确认,其他报价回复自动失效。

4、“南向通”报价商可视境外交易平台功能启用报价商再确认(Last look)环节。设置报价商再确认环节的,境内投资者确认报价后,“南向通”报价商再确认成功的,交易达成。未设置报价商再确认环节的,境内投资者确认报价后,交易达成。

02、南向通扩容,有哪些变化?

2025年7月8日,人民银行和香港金管局在论坛上公布三项对外开放优化措施。

一是完善债券通南向通运行机制,支持更多境内投资者走出去投资离岸债券市场,近期拟扩大境内投资者范围至券商、基金、保险、理财等四类非银机构。

二是优化债券通项下的离岸回购业务机制安排,便于境外投资者开展流动性管理。后续将择机推出跨境债券回购业务。

三是优化互换通运行机制,进一步满足投资者利率风险管理需求,在今年已丰富产品期限和类型的基础上,将建立报价商动态管理机制,扩充互换通报价商队伍,并调整互换通每日交易净限额。

其中对债市影响最大的可能是第一条,将债券南向通参与机构范围从之前的41家银行扩大至券商、基金、保险、理财等四类非银机构。

后续扩大投资者范围后,非银机构对香港特区债券市场中资美元债和点心债的配置需求可能高于银行机构,在一定程度上吸引部分债市资金、缓解资产荒的局面。

此前境内个人和机构虽可以通过QDII、QDLP、券商TRS等渠道投资境外金融产品,但均存在一定限制。如QDII合格投资者的投资额度需要外管局审批,并施行余额管理,截至2025年6月末,银行、证券、保险、信托公司总计额度仅为1708.69亿美元。相较之下,南向通提供的买入规模更大,且后续净买入额度也有提升空间,有利于资金在大陆市场和香港特区市场间配置再平衡。

对于第二条,主要影响的是北向通。2025年2月10日,同业拆借中心面向债券通“北向通”境外机构投资者推出债券通项下离岸债券回购交易服务。“北向通”境外投资者之间可以以“北向通”持仓债券为担保品进行买断式逆回购交易。

香港金融管理局官网已经在7月8日发布有关离岸人民币债券回购业务的优化安排,主要包括两项,一是支持抵押品债券在回购期间再使用。二是支持外币结算。

其一,此前离岸回购交易取得的抵押债券不能再次使用,此次改动后可以在以下四个用途中再次使用:再次进行离岸回购交易;作为金管局人民币流动资金安排下的抵押品;作为香港场外结算公司(OTCC)的履约抵押品;通过“债券通”(北向通)进行现券交易。这一优化安排可以提高参与机构的资金使用效率,有助于其开展流动性管理。

其二,此前离岸回购交易仅限人民币结算,后续可以使用港元、美元、欧元等币种结算,便于参与机构进行多币种资金融通。

03、对债市影响有多大?

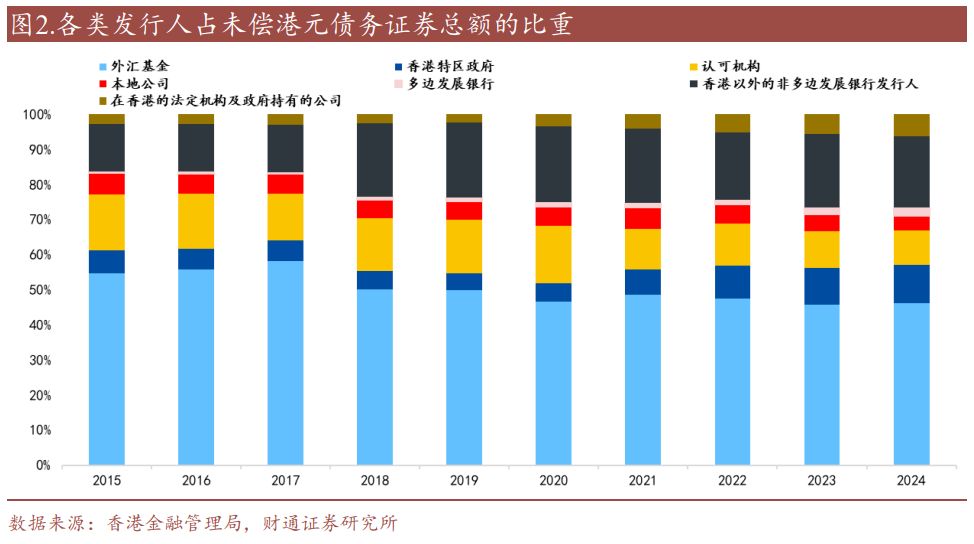

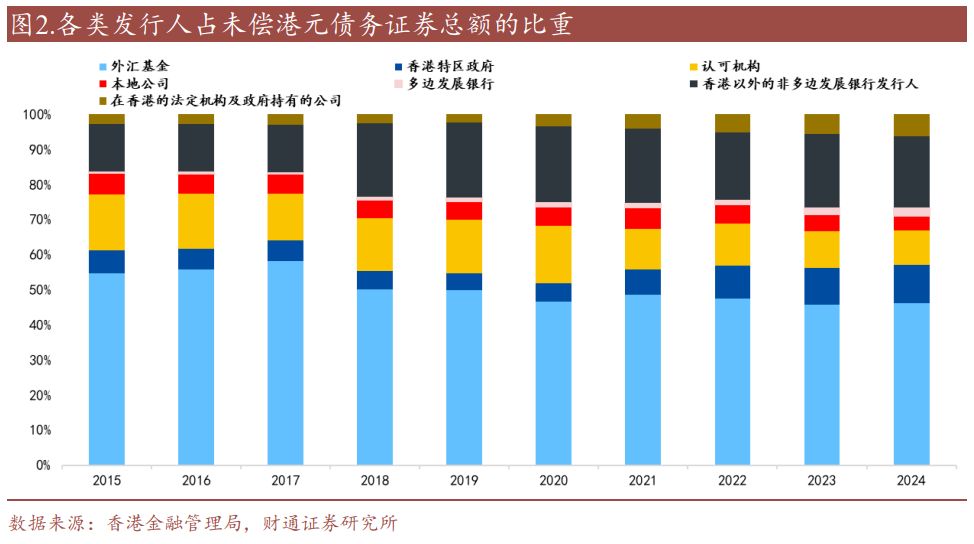

首先看香港特区债券市场规模,按币种可以分为港元、离岸人民币和G3货币(美元、欧元、日元)计价的债券,截至2024年底余额分别为1955亿美元、1732亿美元和5656亿美元,其中公司债券为1559亿美元、1245亿美元和5417亿美元,占比相对较高。中资美元债和点心债分别包含在G3货币债券与离岸人民币债券内。

包含外汇基金票据及债券后,存续港元债券共计约2.83万亿港元,其中香港特区本地公债占比过半。从香港金融管理局数据来看,2024年香港特区本地公债(外汇基金票据和债券+香港特区政府债券)余额约1.61万亿港元、占比达到57%,其次是香港特区以外的非多边发展银行发行人发行的债券(包括香港特区以外的政府债及公司债等)、余额约5702亿港元、占比20.2%,认可机构发行的债券余额约2767亿港元、占比9.8%。

中资海外债和点心债发行主体为境内企业,同时可以提供更高的收益率,因此南向通主要投资品种可能为中资美元债和点心债。但此前南向通内地投资者为银行机构,对此类债券的需求相对较弱。2021年9月南向通开通以来,至2025年5月底境内投资者共通过南向通买入约5395亿元债券,从年度净增额来看,2022年配置力度最大,为3521亿元,2025年前5个月减配207亿元。

商业银行偏好国债、地方债,对信用债配置需求受限,也导致通过“南向通”买债的规模有限,到2025年5月底仅5395亿元。根据资本新规,商业银行持有信用债的风险权重相对较高,形成资本占用,所以配置通常以国债和地方债为主。

商业银行通过南向通配置的节奏,可能与人民币汇率和资产荒格局有一定关系。2022年美联储进入加息周期,美债利率相对国债利率显著上行、同时美元持续升值,美元债可以提供“高息差+汇兑收益”、吸引力显著上升。

南向通扩容后,会有多少增量资金涌入?

根据央行7月14日发布会提到的,银行持有的公司信用类债券占全部公司信用类债券比重约为20%。按此比例粗略估算,机构扩容后“南向通”潜在买盘可能超2万亿元。

作为对比,截至2025年7月15日,境内债券总余额约189.49万亿元,其中利率债117.4万亿元,信用债50.84万亿元,同业存单21.25万亿元。2万亿元潜在买盘约占境内债券总余额的1.06%,占境内信用债余额的3.93%。

从年度增量来看,目前南向通额度为每年5000亿元,南向通扩容后可能在此基础上相应上调额度。作为对比,2025年1-6月利率债净融资约8.96万亿元,信用债净融资约1.1万亿元,如果每年机构可以通过南向通增配1万亿境外信用债,与上半年境内信用债净融资规模相当,信用资产荒压力可能显著缓解。

总而言之,后续非银机构的配置力度可能更加可观,比如保险在偿二代监管框架下投资信用债面临更高的风险因子,但其溢价可以在一定程度上补偿资本占用,理财和基金的配置也更加积极。

而对于点心债和中资美元债,总规模仅3.76万亿,如果每年有1万亿增量资金、总体2万亿的投资增量,将显著压降中资美元债票息,带来趋势性的投资机会。

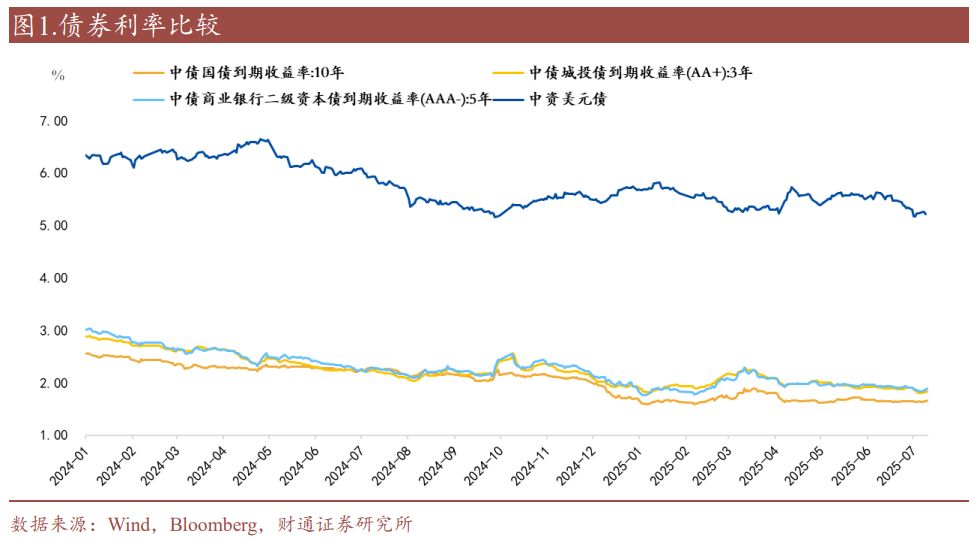

对比大陆市场收益率,中资美元债收益率具有显著优势,AAA级中资美元债收益率高出中短票4%左右、有较好的配置价值,AAA级点心债收益率也具有一定优势。

南向通扩容后,AAA级中资美元债投资价值凸显。而对于点心债,可以重点关注AA级~AA+级投资机会。

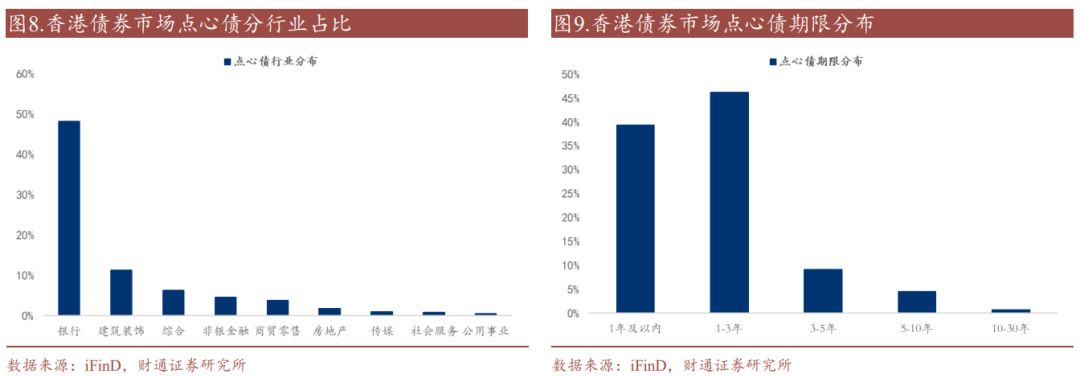

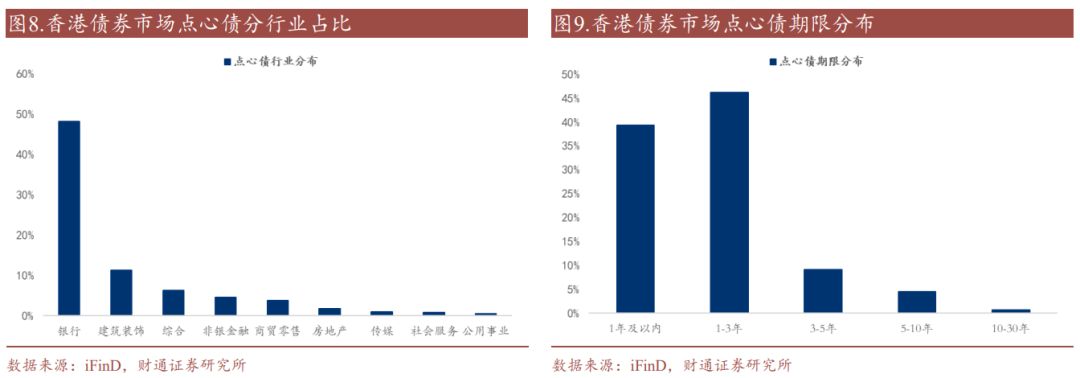

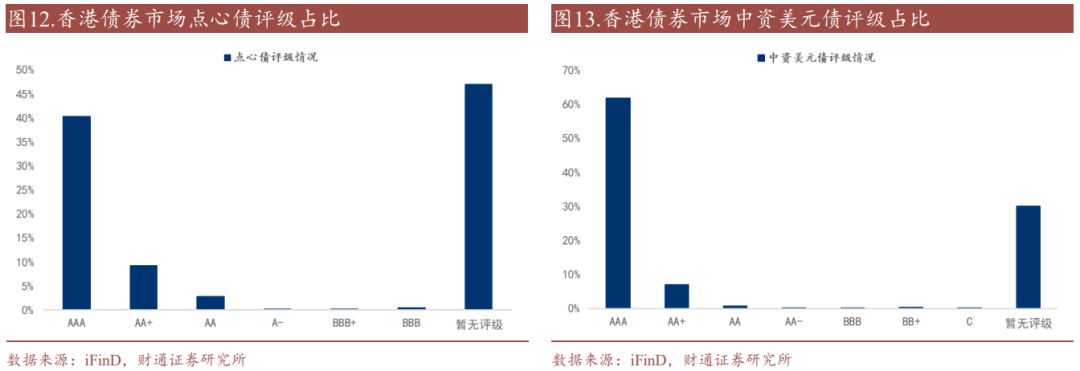

据iFinD数据,截至2025年7月14日,港交所和CMU交易的点心债(离岸人民币债)规模约为9605亿元。分行业来看,银行、建筑装饰行业占比较高,分别占48%和11%,综合、非银金融、商贸零售占比在4-6%;分剩余期限来看,大部分在3年及以下,其中1年及以下占比39.3%,1-3年占比46.2%;评级方面,AAA级占比约40.3%,AA+占比约9.2%,约46.9%暂无评级。

据iFinD数据,截至2025年7月14日,港交所和CMU交易的中资美元债规模约为3905亿美元。分行业来看,银行、非银金融占比较高,分别为20%和14%,石油石化、综合、传媒、公用事业、建筑装饰、房地产占比均在7%左右;分剩余期限来看,大部分在3年及以下,其中1年及以下占比28.7%,1-3年占比38.9%;评级方面,AAA级占比约61.7%,AA+占比约7.0%,约30.0%暂无评级。

风险提示

1、数据统计或有遗漏:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差。

2、宏观经济表现超预期:宏观经济环境和财政政策是影响债券市场的关键因素。如果宏观环境出现超预期的变化,如经济增长放缓、通货膨胀率波动等,可能会对债券市场表现形成冲击。

3、海外风险事件超预期:若出现海外风险事件,可能会对债券市场形成短期冲击。