国信:南向通扩容将提升离岸人民币债券市场流动性,近两周美债利率呈现陡峭化趋势

本文来自微信公众号“学恒的海外观察”,作者:王学恒、徐祯霆,原标题 《美元债双周报-债券南向通扩容落地,中资美元债迎配置窗口》。

核心观点

央行宣布扩大"债券通"南向通参与机构范围。

近日,中国人民银行与香港金管局宣布,将扩大债券通“南向通”参与机构范围,新增券商、保险、理财及资管等四类非银机构,同时拓宽离岸回购使用场景,支持美元、欧元、港元等多币种交易,并优化互换机制。我们认为这一举措将为内地非银金融机构提供更多境外资产配置渠道,有助于缓解境内优质资产供给紧张的问题,推动资金合理流动,优化债券市场结构。同时,扩容也将带动香港特区债市发展,提升离岸人民币债券市场流动性,进一步推动人民币国际化和内地与香港特区资本市场的互联互通。

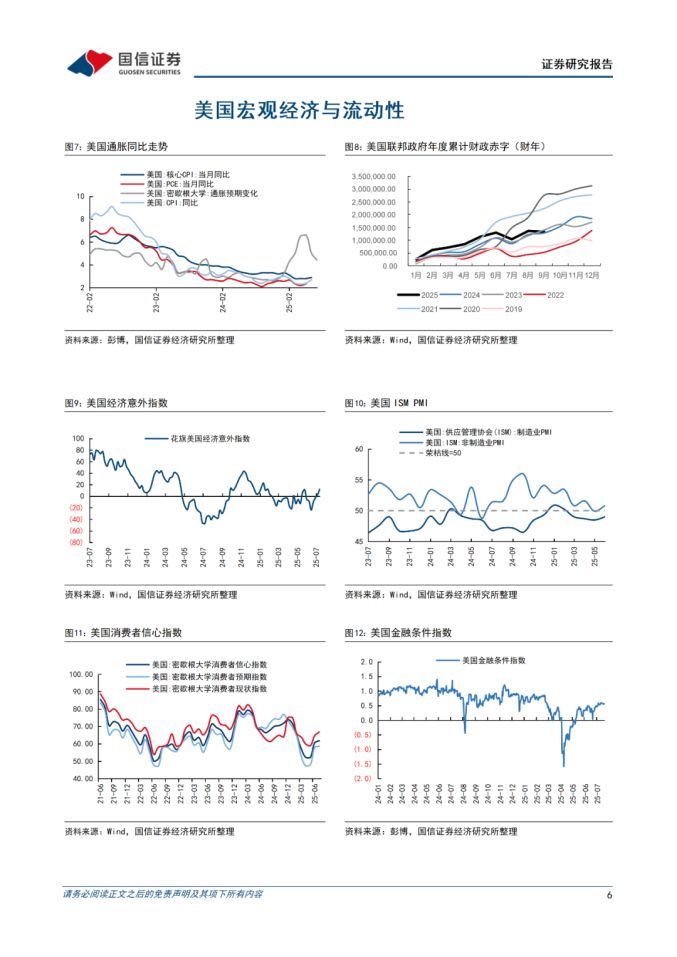

美国6月通胀数据抬升但整体符合市场预期。

6月CPI同比上升至2.7%,略高于预期;核心CPI同比升至2.9%,环比上涨0.2%,为连续第五个月低于市场预期。超级核心CPI同比升至3.34%,为2月以来最高。分项来看,服装和家居用品价格上涨,但新车和二手车价格回落。PPI同比涨幅放缓至2.3%,环比持平,核心PPI也无明显上行,显示关税影响尚未显现。整体来看,通胀仍受控,但下半年如关税继续上调,CPI可能短期升至3.0%-3.5%。市场普遍预期2026年通胀将回落至美联储目标。

衍生品市场维持9月和12月两次降息预期。

截至7月20日,衍生品市场维持美联储9月和12月各一次共计50个基点的降息预期。受强劲的非农就业数据和通胀数据反弹的影响,市场对7月降息的预期维持低位。CME“美联储观察”工具显示,联邦基金利率期货隐含的7月维持利率不变的概率仍为95%,仅有5%的概率降息25个基,9月降息概率降至61%,年底前累计降息50个基点的概率降至81%,显示市场仍然普遍预计美联储将于年内重启1-2次的温和降息周期。

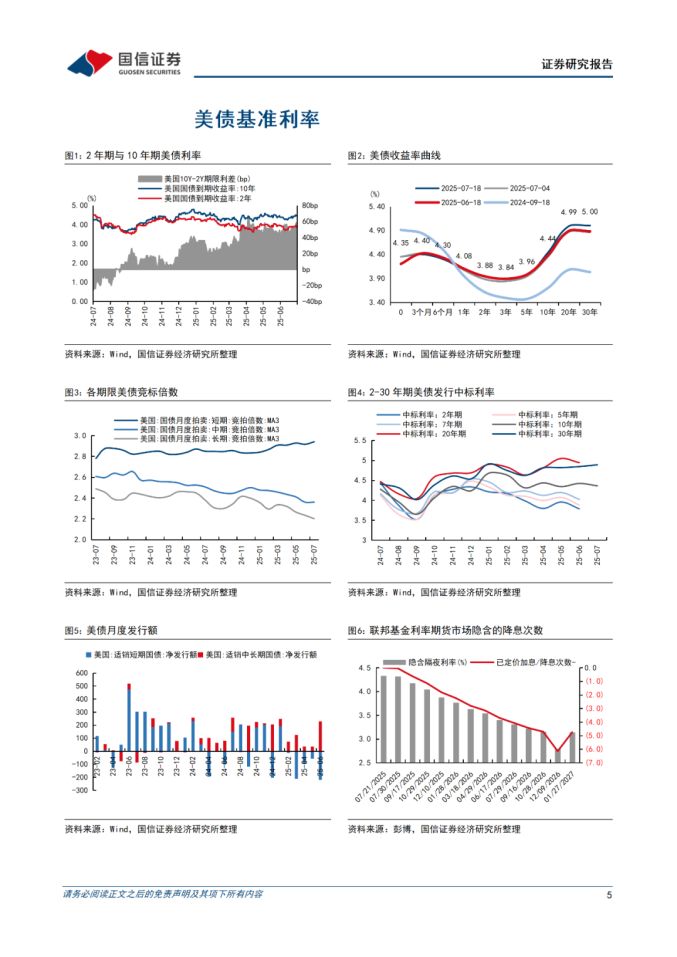

短端利率持平而长端利率走高,利率曲线陡峭化持续。

美债利率曲线近两周呈现陡峭化趋势,1年/2年/3年/5年/10年/20年/30年期美债利率分别变动1/0/0/2/9/12/14bp,10Y和2Y分别录得4.44%和3.88%,10Y-2Y利差走阔至56bp。

投资建议:在“南向通”扩容及美联储温和降息预期下,美元债配置迎来结构性机会。

当前长端美债收益率持续上行、利率曲线陡峭化,反映市场对美国未来通胀与财政赤字的担忧,同时,南向通债市扩容将释放内地非银资金配置境外债券的潜力,利好中资美元债及港元债流动性。建议投资者维持中短久期配置为主,重点关注2–5年期美元主权债及高等级中资美元债,兼顾收益与流动性;对长久期债券保持谨慎,警惕期限溢价高位震荡风险;高收益债中可精选基本面稳健、再融资渠道明确的中资民企债券,适当博取票息与估值修复空间。

重要事件与数据方面,未来两周建议重点关注7月美联储FOMC会议和美国6月PCE数据。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际政治局势的不确定性。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际局势的不确定性。