申万宏源:南向通扩容下点心债仍有望继续表现突出,二级市场流动性或持续提升

本文来自微信公众号“申万宏源固收研究”,作者:黄伟平、张晋源,原标题《【申万固收|境外债专题】“南向通”扩容下点心债配置机会全解析————南向通系列报告之二》。

摘要

引言:我们于2025年6月9日的外发报告《南向通扩容:投资新机遇》中详细分析了债券“南向通”的政策框架、发展历程及运行机制,并对债券“南向通”扩容后的两大重点关注方向:点心债、中资美元债进行了梳理,7月8日债券通论坛宣布了南向通优化的部分举措落地,本文着重分析债券“南向通”扩容下点心债的配置机会。

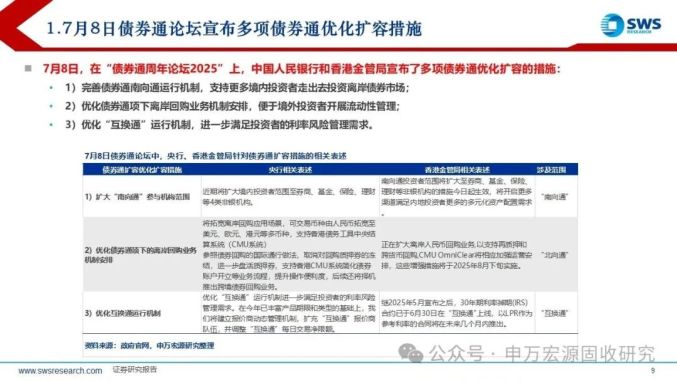

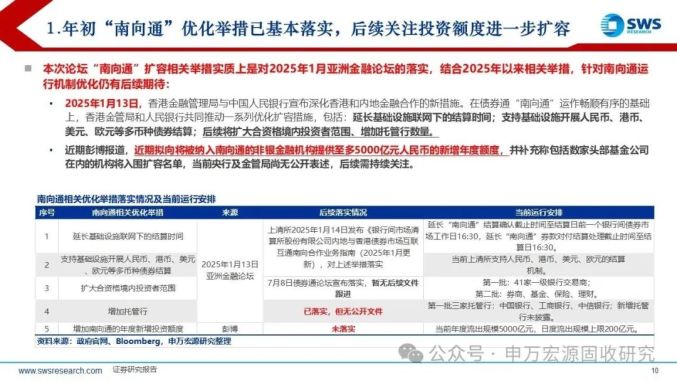

南向通扩容相关表述:7月8日,在“债券通周年论坛2025”上,中国人民银行和香港金管局宣布了多项债券通优化扩容的措施:1)完善债券通南向通运行机制;2)优化债券通项下离岸回购业务机制安排;3)优化“互换通”运行机制。同时媒体报道,近期拟向将被纳入南向通的非银金融机构提供至多5000亿元人民币的新增年度额度,并补充称包括数家头部基金公司在内的机构将入围扩容名单。

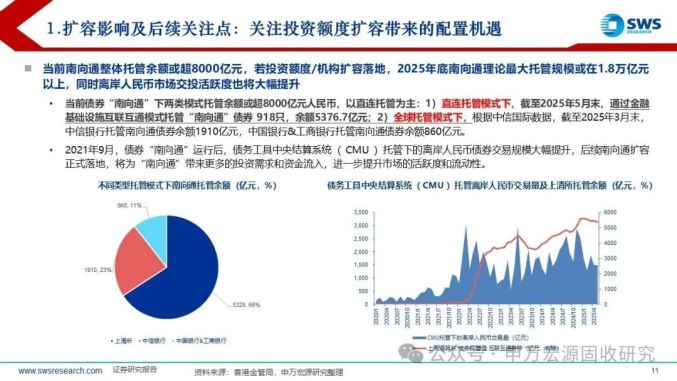

当前南向通整体托管余额或超8000亿元,若投资额度/机构扩容落地,2025年底南向通理论最大托管规模或在1.8万亿元以上,同时离岸人民币市场交投活跃度也将大幅提升。

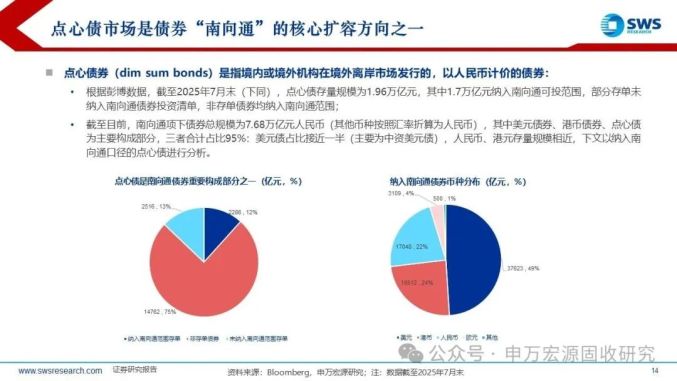

点心债市场是债券“南向通”的核心扩容方向之一:截至目前,南向通项下债券总规模为7.68万亿元人民币(其他币种按照汇率折算为人民币),其中美元债券、港币债券、点心债为主要构成部分,三者合计占比95%:美元债占比接近一半(主要为中资美元债),人民币、港元存量规模相近,下文以纳入南向通口径的点心债进行分析:

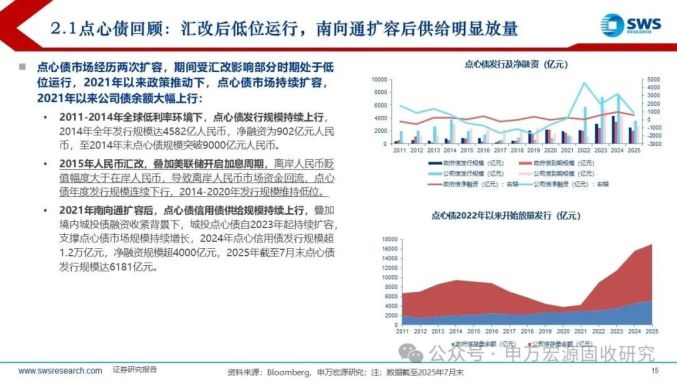

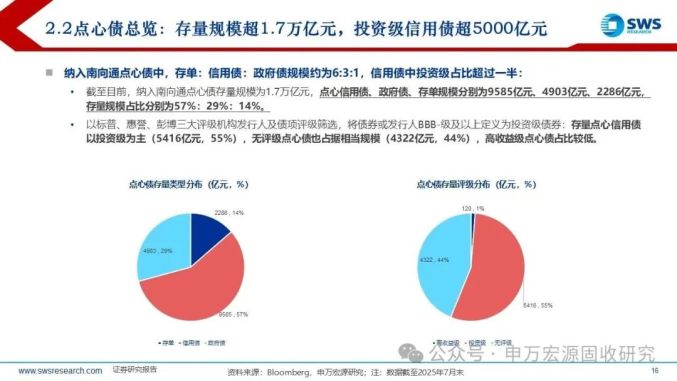

点心债回顾:点心债市场经历两次扩容,期间受汇改影响部分时期处于低位运行,2021年以来政策推动下,点心债市场持续扩容,截至目前,纳入南向通点心债存量规模为1.7万亿元,点心信用债、政府债、存单规模分别为9585亿元、4903亿元、2286亿元,存量规模占比分别为57%:29%:14%。

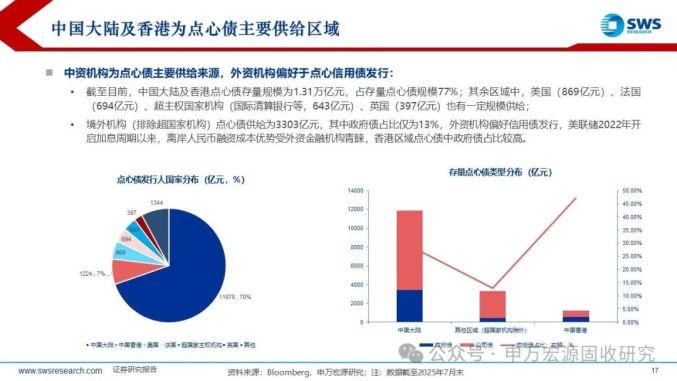

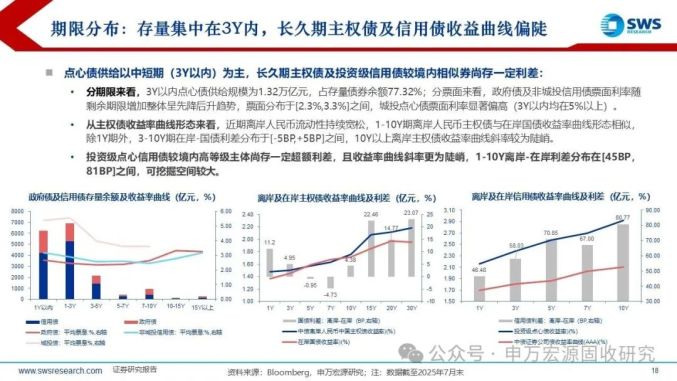

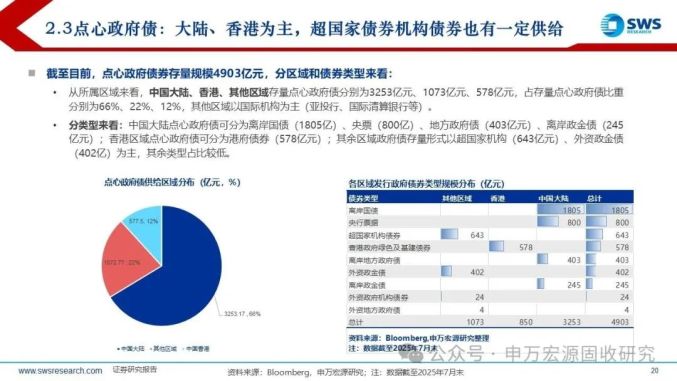

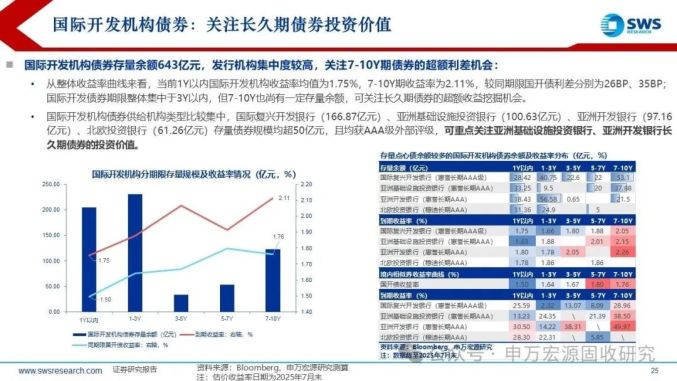

点心政府债:截至目前,点心政府债券存量规模4903亿元,中国大陆点心政府债可分为离岸国债(1805亿)、央票(800亿)、地方政府债(403亿元)、离岸政金债(245亿元);香港特区区域点心政府债可分为港府债券(578亿元);其余区域政府债存量形式以超国家机构(643亿元)、外资政金债(402亿)为主,其余类型占比较低。当前离岸人民币流动性持续宽松下,大陆主权债超额利差空间不足,重点关注地方政府债、超国家机构债券挖掘。

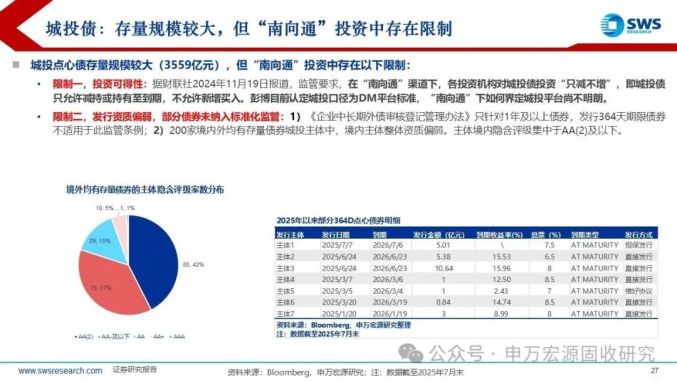

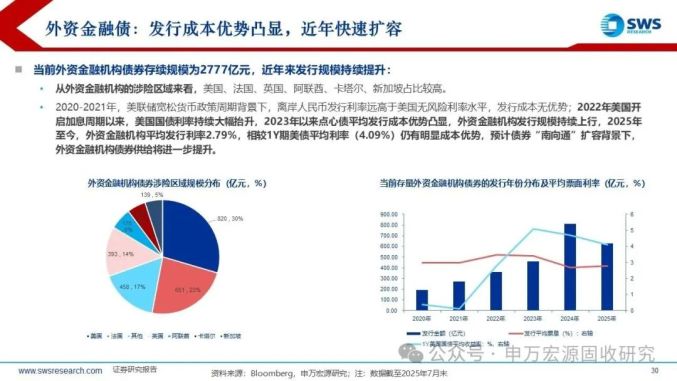

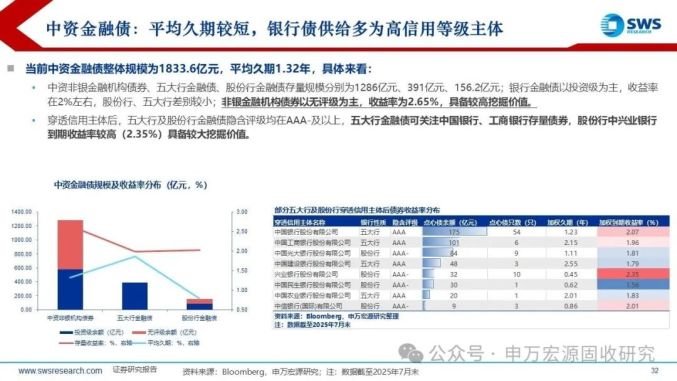

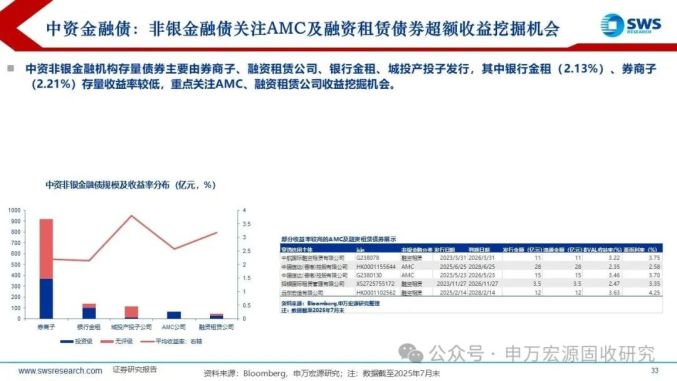

点心信用债:截至2025年7月末,点心信用债存量规模为0.99万亿元。点心债信用存量供给主要集中于城投债、外资金融债、中资金融债,另有部分地产债、央国企产业债、公营机构债券、TMT债券等。城投债存量规模较大,但“南向通”投资中存在限制;外资金融机构债券存续规模为2777亿元,近年来发行规模持续提升,兼顾超额收益与供给,可重点关注;TMT债券:静态收益率较高,后续或持续扩容。

一级市场来看,点心债市场扩容预期较强,短期增长点在地方政府债、外资金融债及TMT债券:

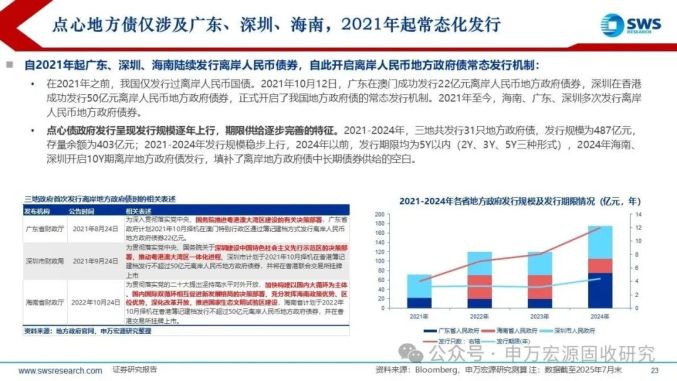

离岸政府债发行规模或稳步提升:从发行规模来看,广东、深圳、海南三省离岸地方政府债发行规模持续上行,且发行期限结构多元化,后续存量规模或稳步上行;

发行成本优势持续凸显下,外资金融机构债券短期或持续放量发行。

TMT债券:2024年以来持续发行,当前TMT企业出海业务较多,境外债融资需求较大,后续供给或多元化。

二级市场来看,南向通扩容背景下,流动性或持续提升,当前各细分券种超额利差较足,抢抓投资窗口期:

投资者范围扩容背景下,流动性分层现象或改善:2021年9月债券“南向通”扩容背景下,短久期点心债交易量大幅提升,主因为扩容机构投资偏好境外分行存单及短久期信用债,后续扩容机构投资侧重点多元,点心债流动性或持续提升。

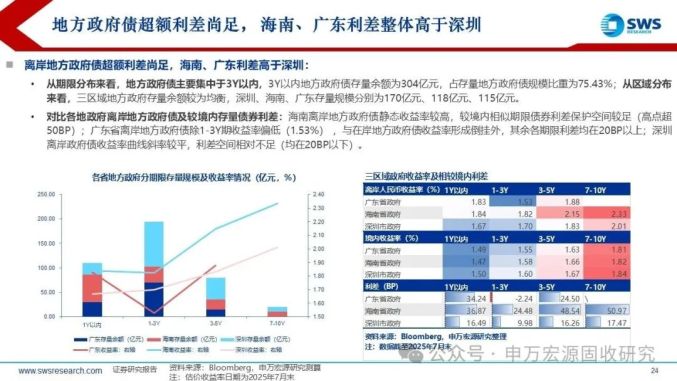

政府债超额收益挖掘机会:短久期主权债超额利差空间不足,关注地方政府债、国际机构债券机会。

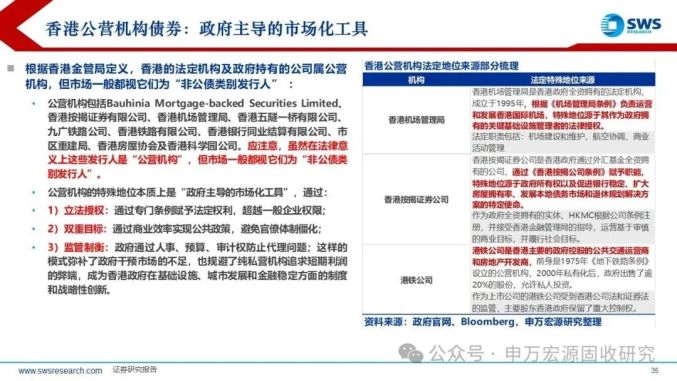

信用债超额挖掘机会:短久期关注境内资质较好城投债(可得性>收益挖掘)、中资非银金融挖掘机会,长久期关注香港特区公营债券投资机会,各期限存量外资金融债、TMT债券均有关注价值。

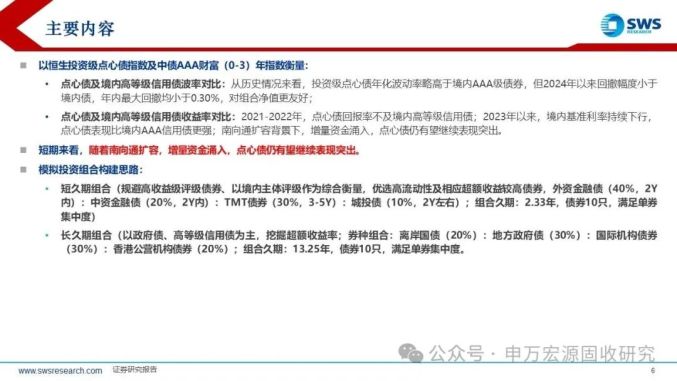

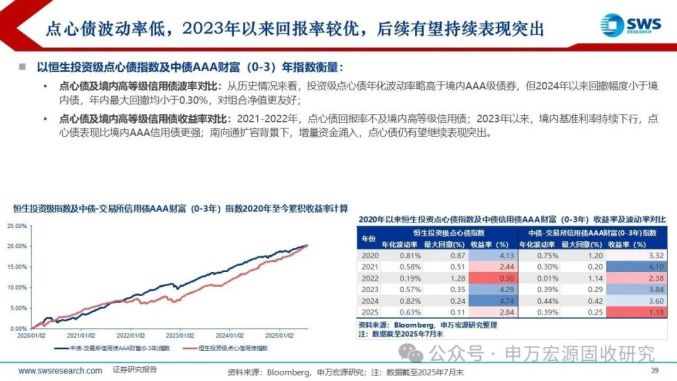

从历史情况来看,投资级点心债年化波动率略高于境内AAA级债券,但2024年以来回撤幅度小于境内债,年内最大回撤均小于0.30%,对组合净值更友好;2021-2022年,点心债回报率不及境内高等级信用债;2023年以来,境内基准利率持续下行,点心债表现比境内AAA信用债更强;南向通扩容背景下,增量资金涌入,点心债仍有望继续表现突出。

风险提示:政策不及预期,可能对后续债券“南向通”扩容力度及扩容范围产生较大影响;海外市场变化超预期,可能对离岸人民币流动性产生扰动;信用超预期违约,可能对境外债市场产生较大扰动。

正文