国信:通胀数据分化但降息预期稳固,市场聚焦全球央行年会

本文来自微信公众号“学恒的海外观察”,作者:王学恒、徐祯霆,原标题 《美元债双周报-通胀数据分化但降息预期稳固,市场短期聚焦杰克逊霍尔》。

核心观点

美国7月CPI同比增速低于预期,但PPI远超预期。

美国7月PPI环比飙升0.9%、同比升至3.3%,创三年新高,核心PPI同环比均远超预期,主要受投资组合管理费等服务业价格大幅上涨驱动,引发市场对通胀大幅反弹的担忧,交易员一度削减9月降息押注。然而,此前公布的CPI数据显示总体通胀温和(同比2.7%,低于预期),尽管核心CPI同比升至3.1%,但在PPI数据公布后,华尔街机构分析认为其上涨由少数高波动服务项主导,并非广泛通胀,且关税对商品价格传导尚不明显,多数机构维持9月降息25个基点的预测,认为持续性通胀信号有限,降息路径未根本改变。

9月降息预期依然稳固,市场完全定价年内两次降息。

从市场降息预期来看,尽管PPI数据大幅超预期,但市场认为商品通胀压力缓解,叠加劳动力市场降温,降息预期高涨,CME“美联储观察”工具显示,目前9月降息25个基点的概率为92.1%,而到年末降息2次的概率为100%。

杰克逊霍尔全球央行年会前瞻:鲍威尔或将聚焦政策框架,而非降息指引。

8月21-23日杰克逊霍尔将举行全球央行年会,市场普遍预期美联储9月将降息,且降息预期已推高美股,但我们预计鲍威尔不会提前透露利率决定,而是聚焦于美联储五年一次的货币政策框架评估。当前美国经济呈现“通胀粘性+就业边际转弱”的分化格局,叠加特朗普政府施压,政策进退两难。部分前美联储官员预计鲍威尔或将借框架调整重申央行独立性,潜在引入“就业偏离”等对称性表述,为未来灵活应对供给冲击与就业失衡提供理论依据。潜在的风险在于“预期差”——若鲍威尔释放鹰派信号或淡化降息紧迫性,或将触发美债、美股大幅波动。

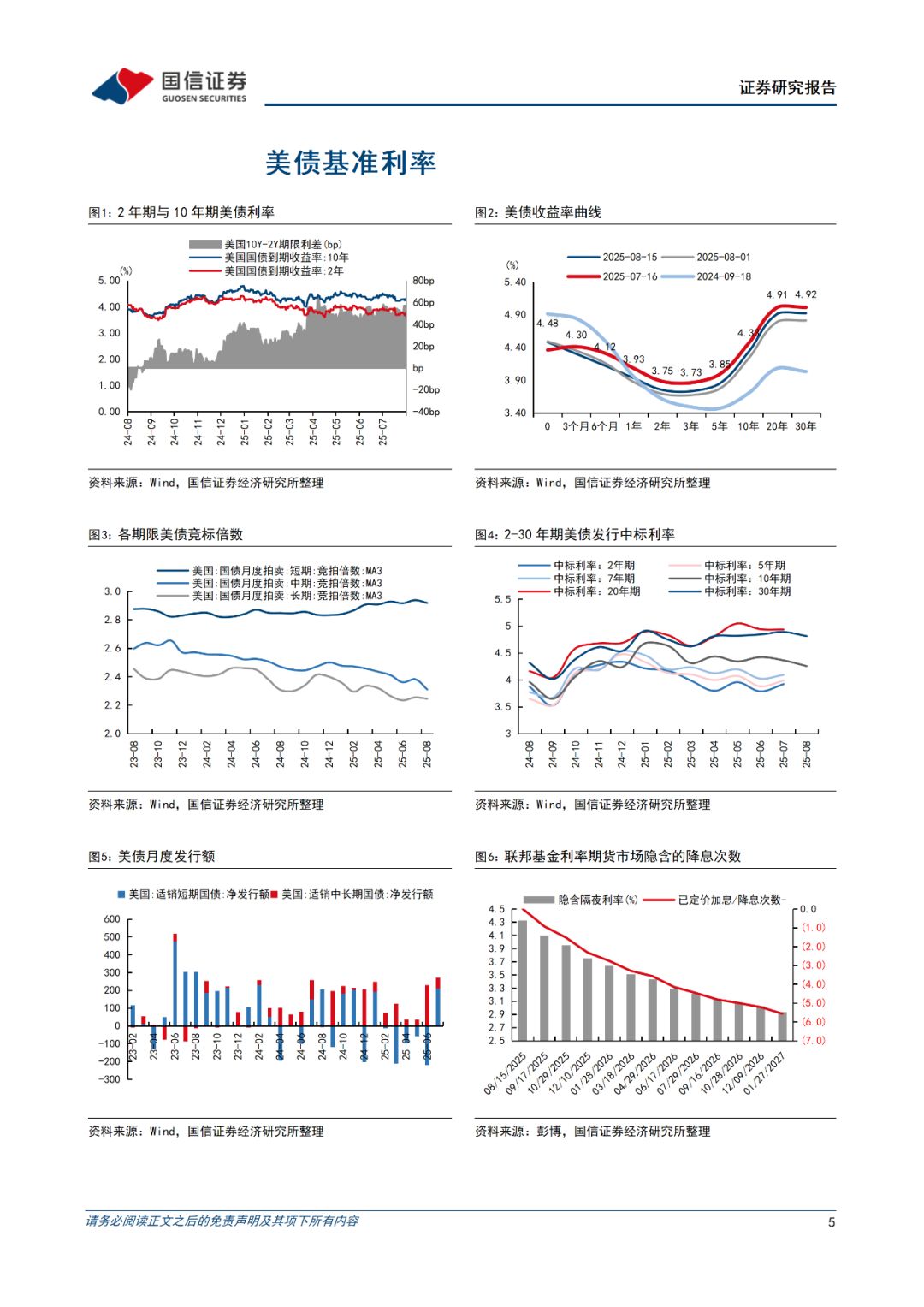

美债利率上行,利率曲线进一步陡峭化。

近两周1年/2年/3年/5年/10年/20年/30年期美债利率分别变动6/6/6/8/10/12/11bp,10Y和2Y分别录得4.33%和3.75%,10Y-2Y利差走阔至58bp,近期长期美债拍卖倍数降至年内低位,反映出宽松预期与财政供给压力并存。

投资建议:在美国经济“通胀粘性+就业转弱”背景下,维持中短久期美债为核心配置,辅以高评级中资美元债增强收益,谨慎对待长端波动,防范杰克逊霍尔可能带来的预期差冲击。

当前美国通胀与经济数据分化,CPI温和但PPI大幅走高,市场普遍认为其上涨由结构性因素主导,9月降息预期依然稳固。在此背景下,建议投资者维持中短久期(2–5年)美债作为核心配置,把握降息周期中的稳健收益与流动性优势;同时可适度增配高评级中资美元债,利用利差优势提升组合回报。对长端美债则需保持谨慎,短期虽有交易机会,但受期限溢价与供给压力影响,波动风险较大,不宜重仓。

重要事件与数据方面,未来两周建议重点关注杰克逊霍尔全球央行年会讲话、美联储7月FOMC会议纪要和7月美国PCE数据。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际政治局势的不确定性。