中信:明年信贷怎么走?

本文来源微信公众号“明晰笔谈”,作者明明。

报告要点

2019年以来,房地产受监管愈发严格,投融资增速均有一定程度收缩。我们对房地产开发走势与信贷投放的关系进行归纳,并推测2020年信贷投放节奏。由于房地产对信贷同时存在拉动和挤出作用,我们从房地产开发资金与居民中长期贷款的角度推测2020年信贷收缩,并从房地产贷款下降幅度推出挤出效应导致的信贷增加,对结果进行上修。

房地产业长期作为中国的经济支柱产业,其对上下游产业链企业信贷需求拉动是巨大的。但2019年年内,房地产行业受政府的监管愈发严格。受此影响,房地产行业投资与融资增速均有一定的收缩。我们试图通过对房地产开发走势与信贷投放的关系进行归纳来获得一个“房地产开发-信贷”的分析框架,因此本文对房地产开发投资的判断带有一定假设性质。

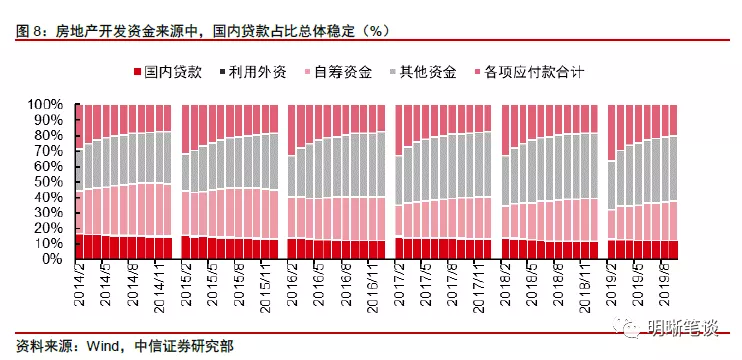

首先基于房地产对信贷的拉动效应进行分析与测算。我们认为从企业信贷角度看,房地产开发与企业贷款有一定相关性,房地产开发的需求对企业贷款有一定推动作用;从居民信贷角度看,人口城镇化带来的住房刚性需求可能对居民中长贷有所影响。目前,房地产开发资金来源中,国内贷款占比总体稳定,维持在12%左右。如果房地产开发资金在明年一二季度出现下行,则房地产开发贷款会按相同比率下行。因此,我们基于土地购置费的假设,首先推得房地产开发贷款的增长情况。

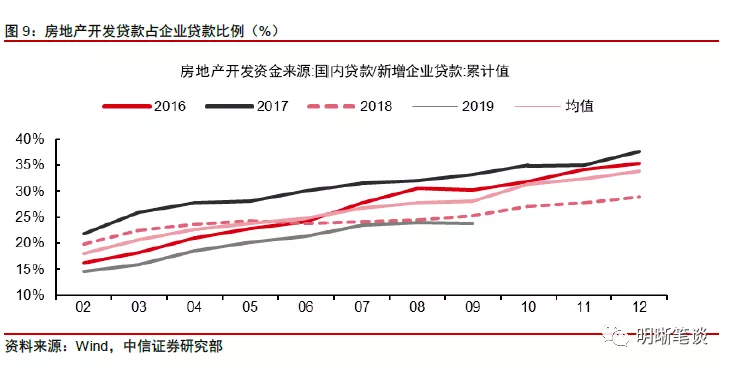

总体来看,房地产开发贷款在企业贷款中的占比有其自身的季节规律。从2016年以来的经验来看,越靠近年末房地产开发贷款对全部企业信贷增量的占比越高。但2019年以来,由于对房地产行业的监管愈发严格,这一比例有所下降,但总体走势依旧维持原先的季节性因素。因此,对总量房地产开发信贷做出总量估计后能推出企业信贷的投放节奏。

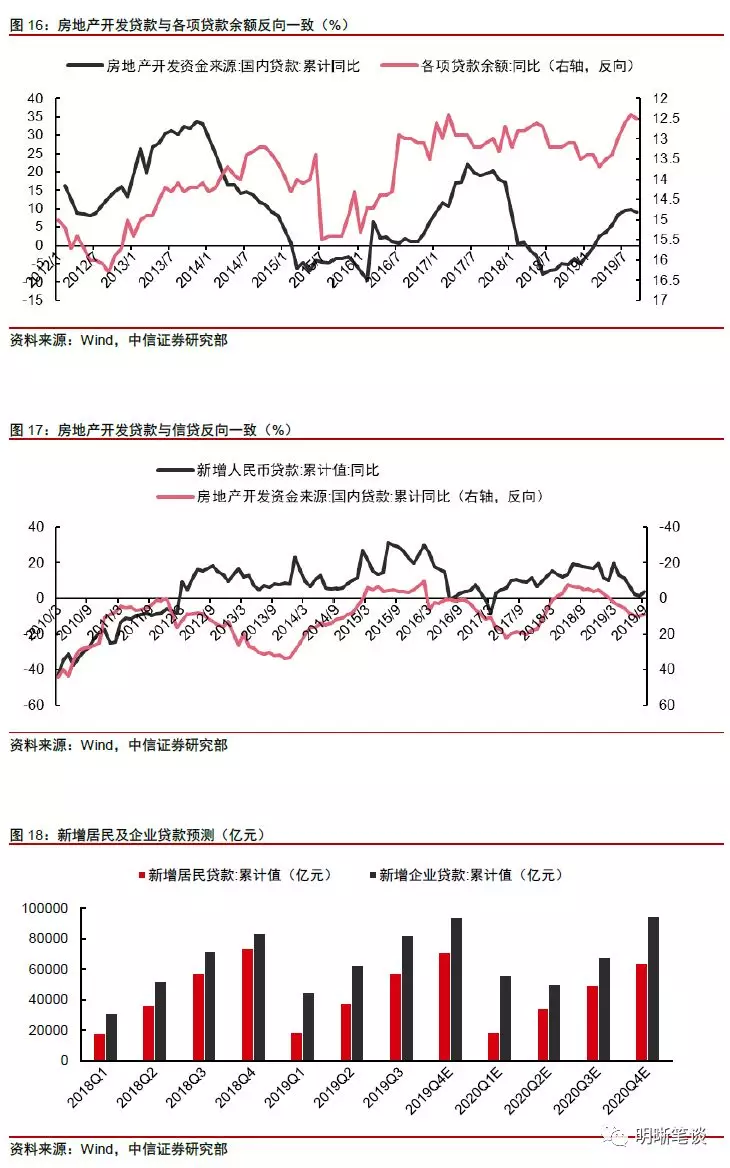

房地产开发不仅会拉动信贷,对其他行业信贷还存在着挤出作用。如果房地产信贷出现下滑,银行可贷资金可能用于其他行业,因此其他行业信贷可能会出现回升。房地产开发贷款与各项贷款余额的同比总体来看数量级水平一致但局部反向。最近新增贷款累计同比与房地产开发贷款几乎呈反向同步,因此我们可以借助这一关系,从房地产贷款下降幅度推出挤出效应导致的信贷累计增加值,上修结果。

债市展望:我们经过对房地产开发贷与房地产开发相关数据的分析,在对房地产开发做出一定假设后构筑了一个针对2020年信贷投放节奏的测算框架。依据我们的测算,如果假定土地购置费增速依据各个季度“4%→3%→2%→1%”的路径下降,并假定房地产各项指标的相关性短期内保持不变,在经过推算和上修后:预期2020年全年新增居民信贷6.3万亿元,居民信贷全年投放节奏预计较为稳定;新增企业信贷9.44万亿元,投放节奏上第1季度最快,而2-4季度投放速度较为平均。如果假定不做变更,同时央行货币政策取向以及诸如LPR的政策没有大变化,我们推测明年全年各项贷款增速将在11%-12%左右。我们认为资产荒的中长期逻辑没有改变,本轮债市调整的幅度不会太大,2.8%-3.2%是合理区间,然而国内货币政策的缺失和通胀的制约导致目前收益率水平在3.2%附近震荡,因此策略方面我们认为处于配置角度目前可以考虑适当配置为明年做准备,交易角度以防守为主。

正文

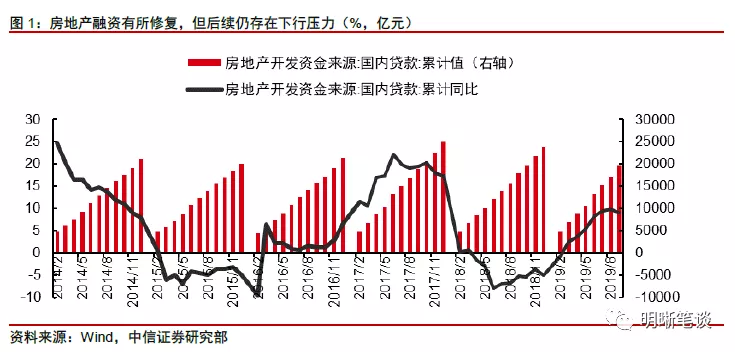

2019年10月15日,央行发布9月金融数据,各项贷款同比增速录得12.5%,增速几近30个月的最低点。2019年年内,央行进行了降准操作以及LPR改革,更有多项针对小微企业信贷投放的政策利好推出,但信贷需求不足以及货币政策传导机制不够顺畅已经成为了2020年信贷投放亟待解决的难点。而房地产业长期作为中国的经济支柱产业,其对上下游产业链企业信贷需求拉动是巨大的。但2019年年内,房地产行业受政府的监管愈发严格,自5月17日银保监会发布《关于开展“巩固治乱象成果促进合规建设”工作的通知》,大力整治房地产信托业务以来,房地产融资端频繁受限。2019年前三季度,各级银保监系统对银行业机构涉及房地产行业贷款的罚单数量超过120张,合计罚没金额已超过1亿元。受此影响,房地产行业投资与融资增速均有一定的收缩。

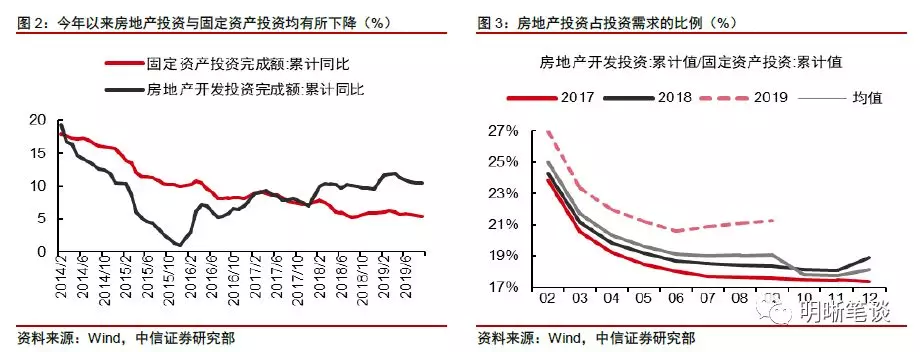

虽然房地产开发相关融资监管趋于严格,但截至2019年9月,房地产开发资金来源中,国内贷款同比增速仍处于正数区间,这其中自然有2018年基数较低的因素,但后续房地产资金来源中国内贷款项的变动趋势十分值得关注。目前来看,自2019年初以来房地产投资与固定资产投资均有所下降,但从全年来看,房地产投资占固定资产投资完成额的比例高于往年,房地产投资对中国投资项的影响很大。因此,后续房地产投资、房地产配套融资投放节奏是判断明年信贷节奏的重点。

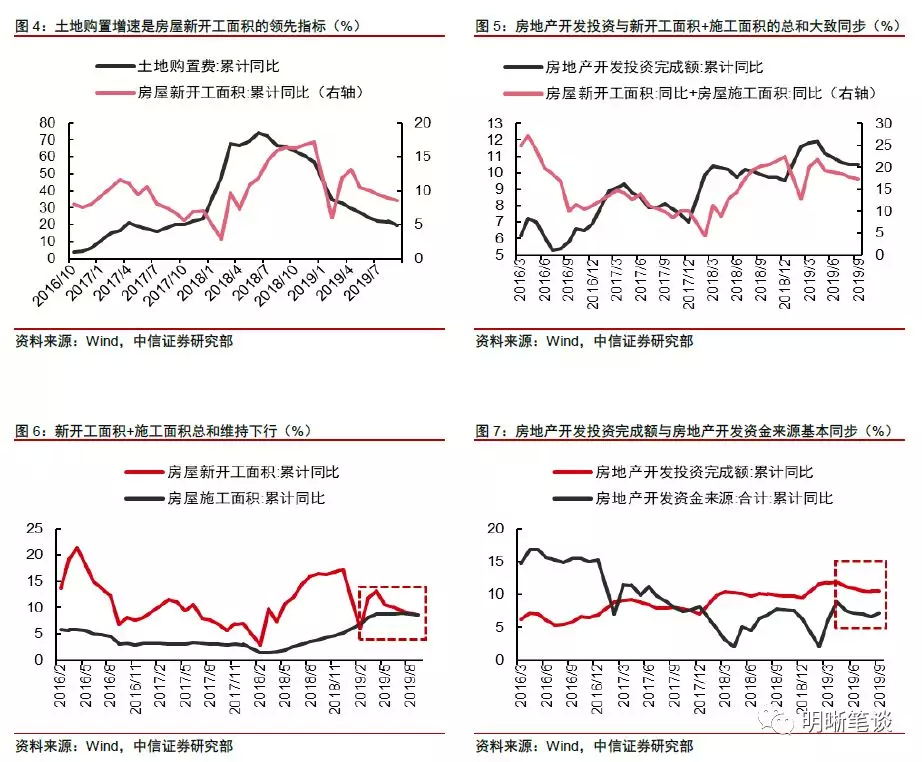

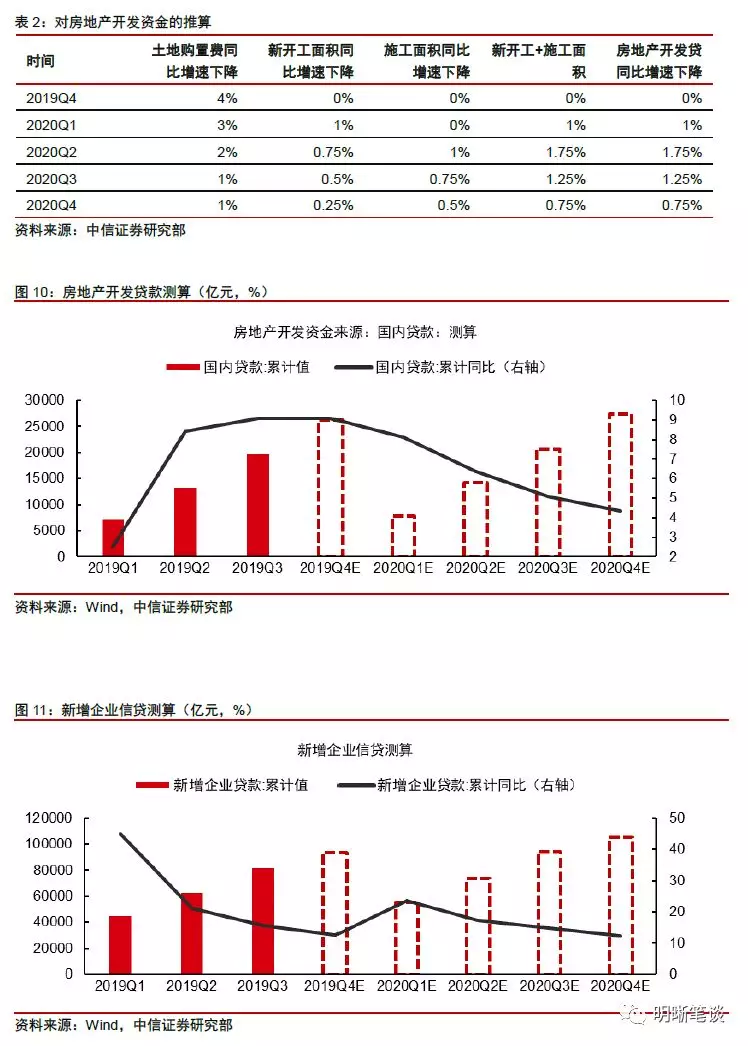

但值得说明的是,本文的重点并非在于对房地产开发投资走势下一个判断,而是在于对与房地产投资走势挂钩的信贷进行推算;我们试图通过对房地产开发走势与信贷投放的关系进行归纳来获得一个“房地产开发-信贷”的分析框架,因此本文对房地产开发投资的判断带有一定假设性质。我们首先对房地产开发过程中的几个重点指标(土地购置费、房屋新开工面积、房屋施工面积、房地产开发投资额以及房地产开发资金来源)进行观察:①目前土地购置费用增速处于不断下行态势,而该项对新开工面积增速具有一定领先性;②房地产开发投资增速走势与新开工面积&施工面积二者增速的总和大致同步变化,而目前新开工面积&施工面积二者增速的总和仍在维持下行;③2019年年内房地产开发投资完成额与房地产开发资金来源基本同步。据此,我们做出一个推论,如果2019年4季度土地购置费增速继续下降,那么新开工面积、施工面积预计均会在2020年第1、2季度有所下降,并会导致2020年第1、2季度房地产开发贷款出现下行。依据历史数据,我们做出假设:如果土地购置在4季度再下行4%(后续仍假设有所下行),新开工面积可能在2020年第1季度下降1%左右,那么房地产投资完成额与房地产开发总资金会在明年二季度左右有2%左右的下行。

值得注意的是,房地产行业对总体信贷既有拉动作用又有挤出作用。房地产开发不仅会拉动信贷,对其他行业信贷还存在着挤出作用,如果房贷房地产信贷出现下滑,银行可能将部分放贷资金投放至其他行业,因此其他行业信贷可能会出现回升,因此我们的推算结果还需进行进一步的上修。

总体来说,如果假定土地购置费增速依据各个季度“4%→3%→2%→1%”的路径下降,并假定房地产各项指标的相关性短期内保持不变,在经过推算和上修后:预期2020年全年新增居民信贷6.3万亿元,居民信贷全年投放节奏预计较为稳定;新增企业信贷9.44万亿元,投放节奏上第1季度最快,而2-4季度投放速度较为平均。

对2020年信贷走势的估计

首先基于房地产对信贷的拉动效应进行分析与测算。我们认为从企业信贷角度看,房地产开发与企业贷款有一定相关性,房地产开发的需求对企业贷款有一定推动作用;从居民信贷角度看,人口城镇化带来的住房刚性需求可能对居民中长贷有所影响。目前,房地产开发资金来源中,国内贷款占比总体稳定,维持在12%左右。理论上来说,如果房地产开发资金在明年一二季度出现下行,则房地产开发贷款会按相同比率(12%左右)下行。因此,我们将会基于土地购置费的假设,首先推得房地产开发贷款的增长情况。

总体来看,房地产开发贷款在企业贷款中的占比有其自身的季节规律。从2016年以来的经验来看,越靠近年末房地产开发贷款对全部企业信贷增量的占比越高。但2019年以来,由于对房地产行业的监管愈发严格,这一比例有所下降,但总体走势依旧维持原先的季节性因素。对企业信贷内部结构季节性因素研究的目的并非解析房地产开发信贷在年底相对多增这一现象,而在于对总量房地产开发信贷做出总量估计后能推出企业信贷的投放节奏。

基于上述结论,我们假定土地购置费从19年四季度开始以各个季度“4%→3%→2%→1%”的路径下降。这一数据假定主要依据对数据的观察(土地购置费在近期的确存在着下行趋势)做出,后续也可进一步修正。从图表中可以看出,随着土地购置费的下降,新开工与施工也会有所下降,最终导致房地产开发资金下降,由此可推出房地产开发贷款的下行幅度。我们通过上述假定,初步测算了明年的房地产走势,并利用季节性图表推算企业贷款,此处尚未进行上修与平均调整,由于此处仅考虑了拉动效应,未考虑挤出效应,因此后续还有一定程度上修。

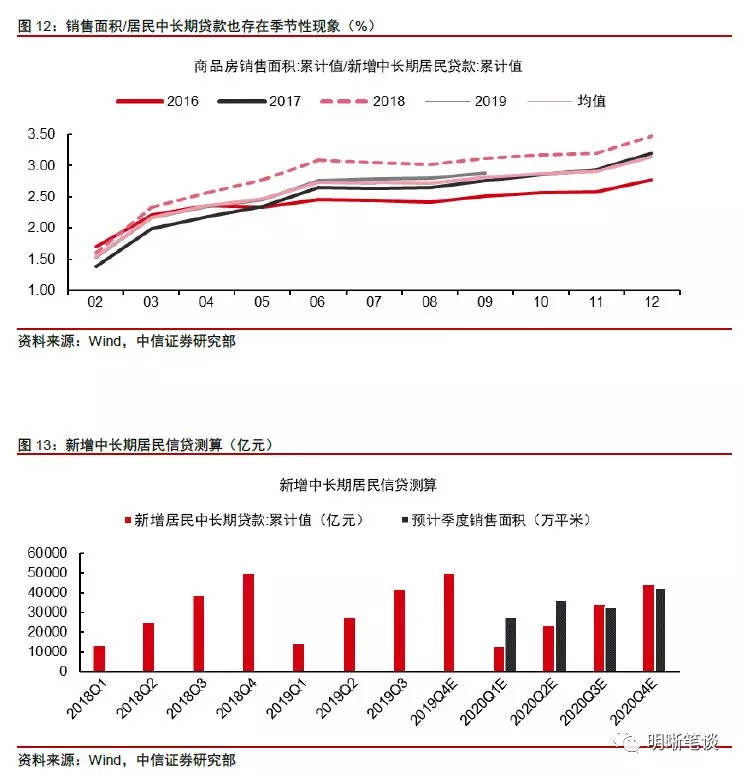

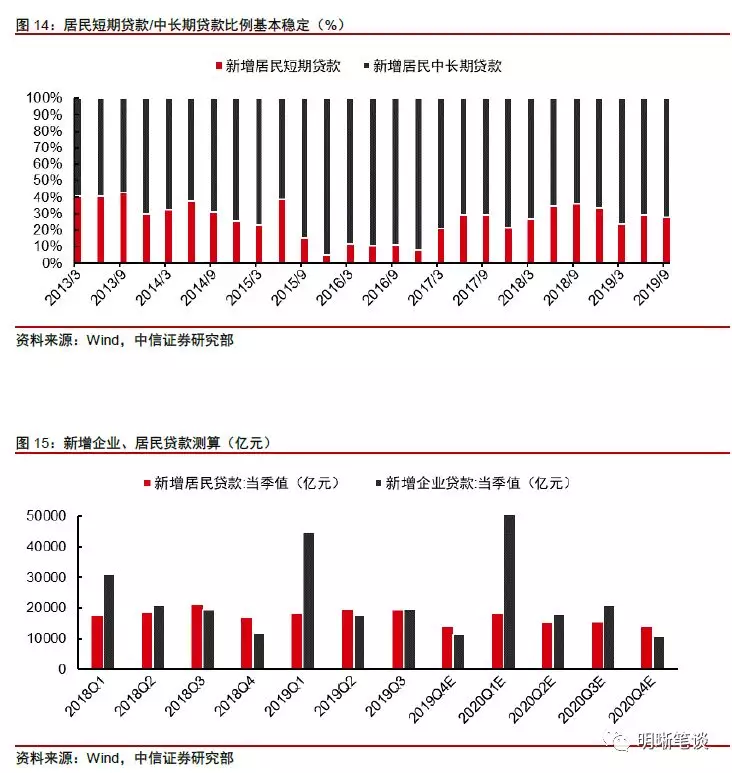

我们在10月16日报告《债市启明系列20191016—城镇化能为地产需求提供多少安全边际?》中提到,“2020年城镇户籍居民人均住宅面积有望达到41.3平方米,2020年城镇户籍人口住宅总面积则有望达到263.9(6.49*41.3)亿平方米。考虑到2018年城镇户籍人口住宅总面积为236.6亿平方米,总体来看,2019年-2020年间户籍人口城镇化带来的新增住宅需求有望达到27.5亿平方米,平均来看近两年单独年份的新增需求约为13.8亿平方米左右”。由于商品房销售面积与居民中长期贷款二者的比例也存在着季节性特征,同时我国居民短期贷款与中长期贷款的占比是稳定的:中长期贷款占比维持在70%左右,故可由此推算出居民信贷的增长。由此,我们可以推算得出2020年四个季度的企业、居民信贷投放分布。

考虑房地产对信贷的挤出效应进行修正

房地产开发不仅会拉动信贷,对其他行业信贷还存在着挤出作用。如果房地产信贷出现下滑,银行可贷资金可能用于其他行业,因此其他行业信贷可能会出现回升。观察2012年以后的房地产开发贷款与各项贷款余额的同比,发现二者总体来看数量级水平一致,但局部来看是反向的。因此可推测,房地产开发贷款可能对信贷存在着挤出效应。根据学者Harald Hau的论文《Capital Scarcity and Industrial Decline: Evidence from 172 Real Estate Booms in China》,房价每上升50%,拥有银行信贷的企业数年均就下降9%,但房地产行业数据是全国范围的宏观数据,与Hau所采用的微观数据有所不同,所以具体数值需要重新考虑。从下图中也可以看出,最近新增贷款累计同比与房地产开发贷款几乎呈反向同步,因此我们可以借助这一关系,从房地产贷款下降幅度推出挤出效应导致的信贷累计增加值,上修上文中的结果。

债市展望

我们经过对房地产开发贷与房地产开发相关数据的分析,在对房地产开发做出一定假设后构筑了一个针对2020年信贷投放节奏的测算框架。依据我们的测算,如果假定土地购置费增速依据各个季度“4%→3%→2%→1%”的路径下降,并假定房地产各项指标的相关性短期内保持不变,在经过推算和上修后:预期2020年全年新增居民信贷6.3万亿元,居民信贷全年投放节奏预计较为稳定;新增企业信贷9.44万亿元,投放节奏上第1季度最快,而2-4季度投放速度较为平均。如果假定不做变更,同时央行货币政策取向以及诸如LPR的政策没有大变化,我们推测明年全年各项贷款增速将在11%-12%左右。因此我们认为资产荒的中长期逻辑没有改变,本轮债市调整的幅度不会太大。我们认为2.8%-3.2%是合理区间,然而国内货币政策的缺失和通胀的制约导致目前收益率水平在3.2%附近震荡,因此策略方面我们认为处于配置角度目前可以考虑适当配置为明年做准备,交易角度以防守为主。