招商:基建投资实际值低于预期,专项债如何才能“药到病除”?

本文来自微信公众号“睿哲固收研究” ,作者:李豫泽/尹睿哲。原标题《专项债如何才能“药到病除”?》

摘要

回眸2019年,专项债呈现出以下两个特点。

特点之一:专项债瑕疵的清查及解决效率明显提高。从2018年末修正额度下发时点,实现资金供需匹配;到募集用途修正,弥补地方政府资金与社会资本的紧缺;再到敦促2020年额度申报和提前使用,均彰显政策端发力的积极态度。

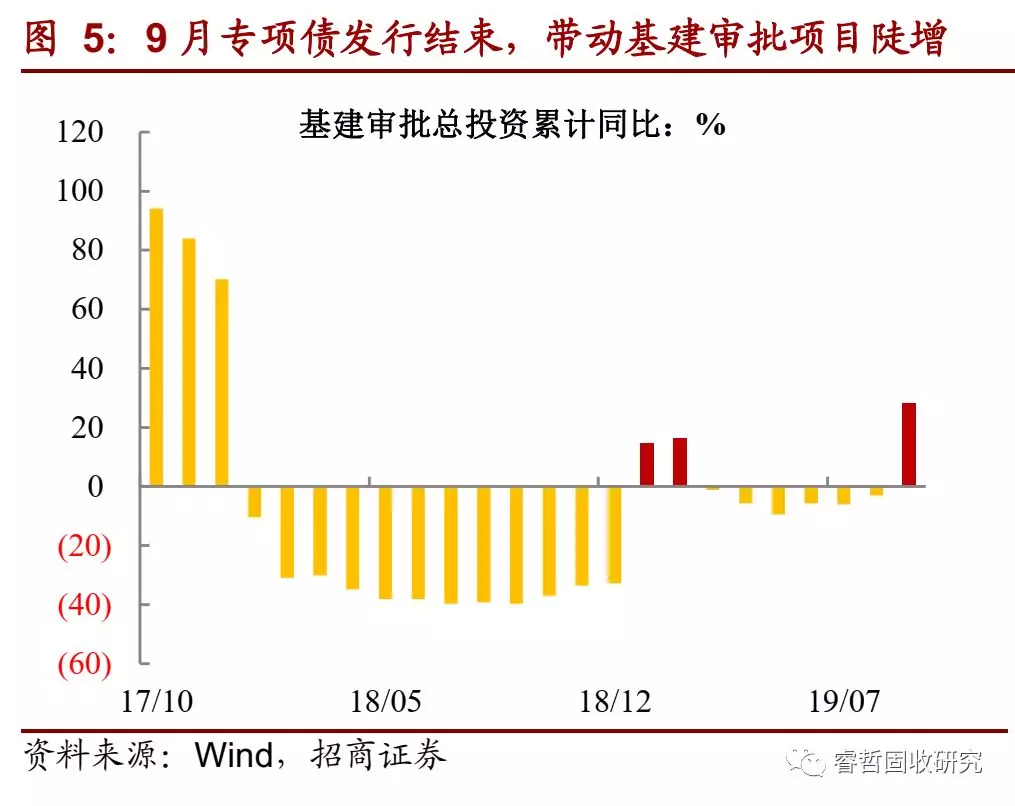

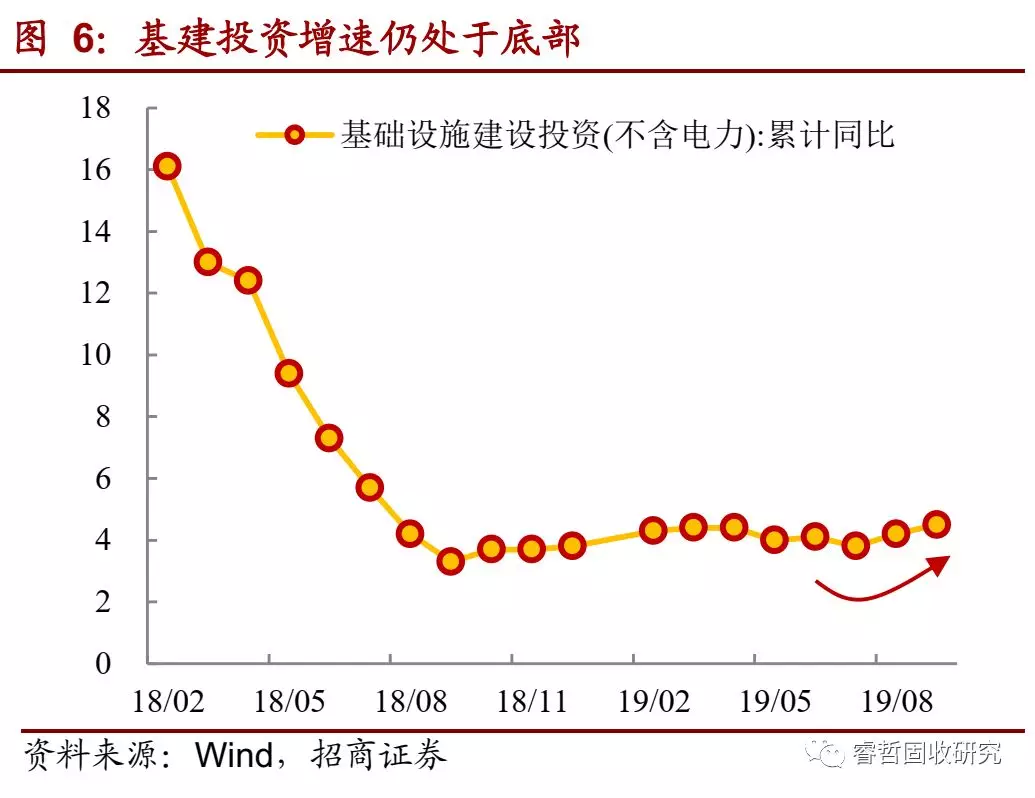

特点之二:专项债“摸石头过河”,效果并没有想象卓绝。通常情况中,申请专项债融资时遵循:地方挑选项目→包装设计→报批+融资→审核通过→项目落地启动。所以,可以明确的是,新增专项债的密集发行确实带来基建项目审批增速的跳涨,9月同比读数已经创下2018年以来新高,但这与4季度基建投资大幅回弹并不一定构成线性递推的关系。2019年初,专项债额度提前下发时,也曾出现过审批项目的陡增,但项目看上去多,但对基建投资的推动可谓式微。基建投资实际值总是低于预期水平。到底什么地方还隐藏了问题?

专项债为何难以做到“药到病除”,两个问题值得讨论:

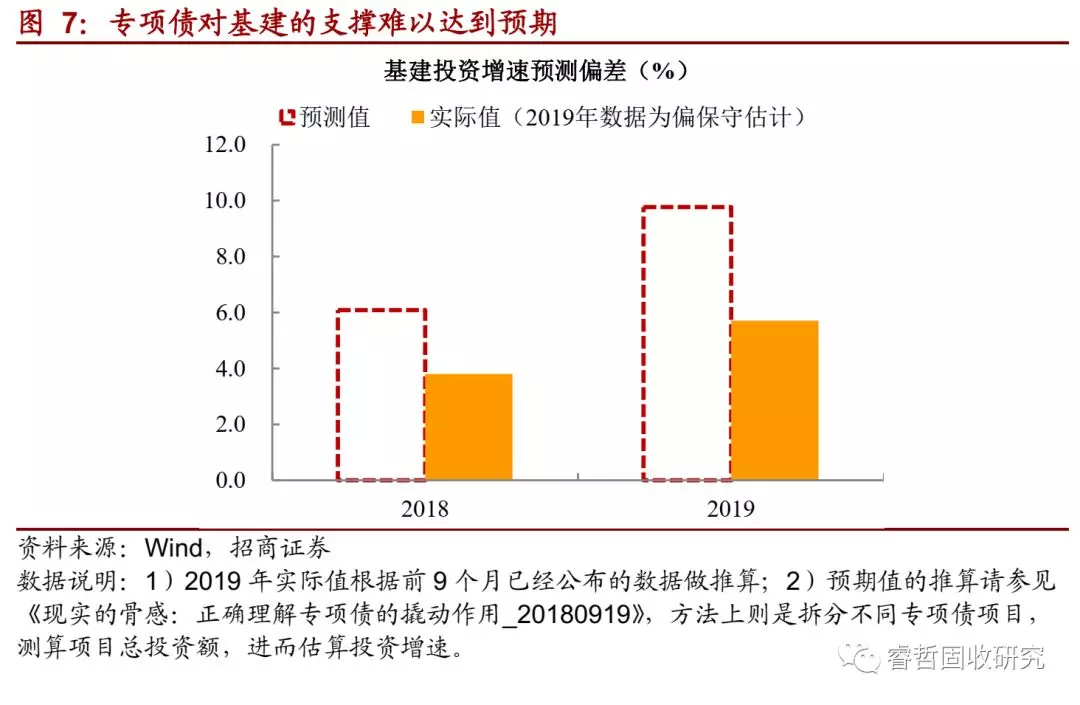

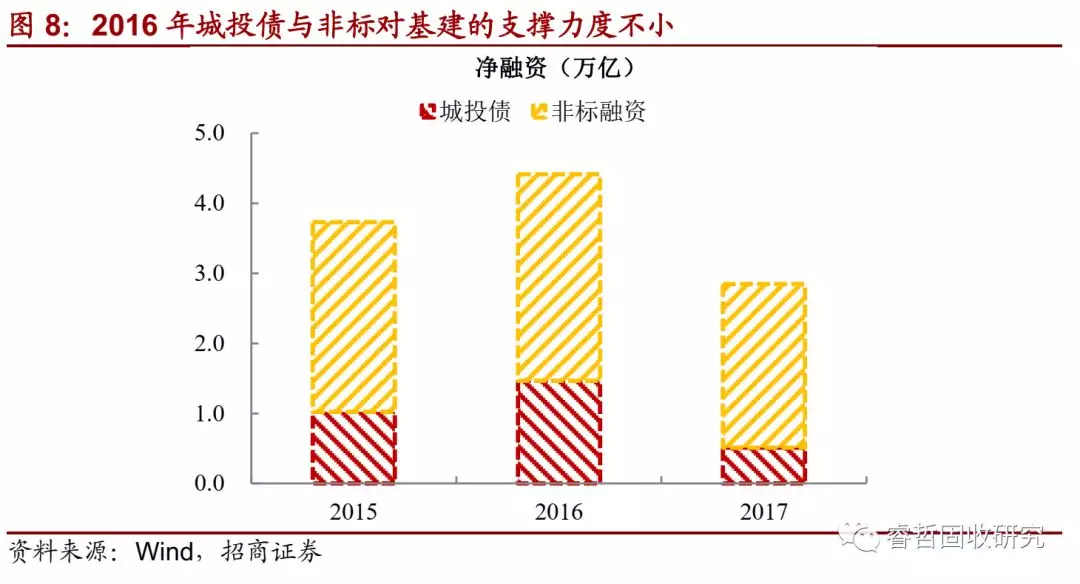

第一,新增“剂量”真的能够满足地方基建需求吗?以2015年和2016年基建投资增速高企时期作为参照系,并假设城投的净增量全部进入基建投资来看,城投债+非标的组合对彼时基建的净增量在3万亿到4万亿之间。同时,各省资金需求也存在不平衡的现象。尤其对于江苏、湖南、贵州及天津等负债率较高的地区,融资需求本就旺盛,但专项债受制于限额,无法抵补缺口。鉴于此,也不难理解为何会出现专项债规模扩容,基建投融资需求仍难以满足的现象。并且需要关注到的是,伴随债务到期总量的膨胀,只有净增量更大,才能够支撑原有的增速水平。近期,原财政部国库司司长研究表明,“许多地方政府估计目前的发行额度约占需求量的三分之一左右”,同样佐证资金供需缺口之大。

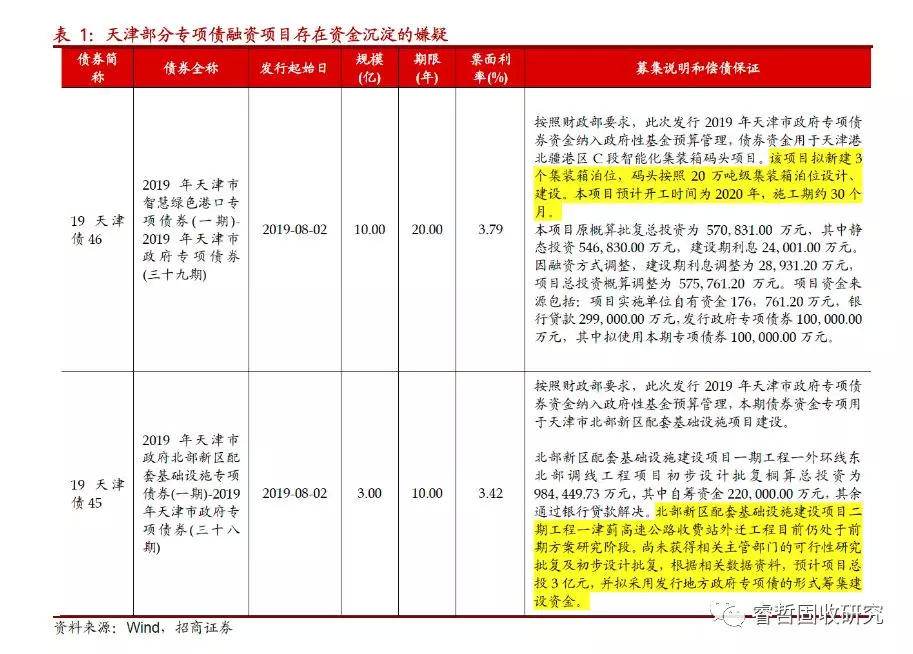

第二,专项债资金到项目真的是无缝对接吗?专项债融资与项目报批基本同步,待审批结束后,即可落地启动投资。然而,实践操作中,常见错位现象,即资金使用效率不高。诸如,天津智慧绿色港口专项债及北部新区配套基础设施专项债券。天津地区财政收入下滑较快,债务负担偏重,2018年已经成为全国负债率最高的地区。这也就意味着,该地区亟待通过“正门”融资缓释区域经济压力。难以理解的是,专项债资金反而出现效率“打折”,并未及时跟进项目。个中原因,专项债或是用于偿还其他类型的债务。

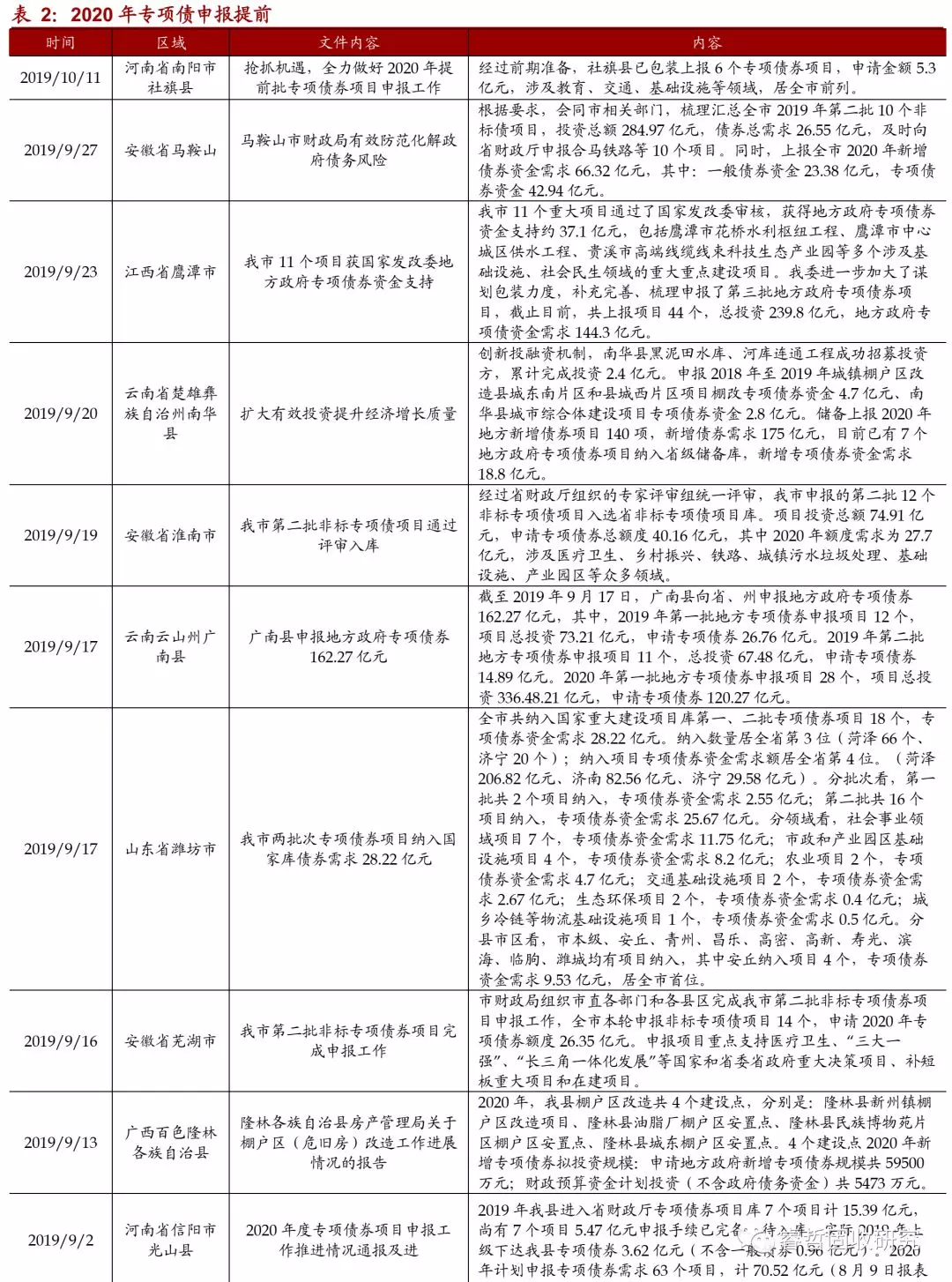

目前,各地正在积极申报2020年专项债额度,就披露的信息来看,规模有望超过2019年(如:云南省楚雄彝族自治州南华县,云南云山州广南县等)。不过,地方政府资金紧缺的当前,通过包装设计争取资金的意愿强烈,由此可能衍生出高估项目现金流的弊端。尽管项目收益不达预期可以通过滚续的形式偿债,但这有悖于项目收益自求平衡的初衷,甚者可能导致新的债务风险。并且,项目落地与资金到位的错位,可能仍然会造成专项债发得多,效用却不见得好。

展望四季度,2020年额度有望提前下发,但是否能对基建产生巨大的推力尚有待观察。窗口则在于募集说明中,是否存在“资金等项目”的尴尬局面。对债市而言,供给潜在压力与基建投资回暖的施压确实存在,难言对收益率产生趋势性的扰动,一是前置发行额度恐无法达到今年额度的60%,这也是避免2020年无资金可用,二是四季度天气降温不利于新增开工。

风险提示:测算值与真实值偏离较大,专项债发行超预期

正文

专项债怎么有点“雷声大,雨点小”?2017年地方债务肃清之际,专项债承接逆周期调节重任,成为基建投资发力的支点。政策端紧密配合,从规模、下达时点和募集用途等多个方面松绑专项债规则,寄予托底实体的希望。事与愿违的是,3年的时间,专项债与基建的“磨合期”并未结束,投资增速不仅难见起色,专项债还被各种诟病。除了此前资本金到位缓慢以外,专项债是否还存在其他的问题?基建投资预期值与实际值的偏差是继续扩张还是将出现收敛?本文在回顾2019年专项债的基础上对此做探讨。

一 专项债的2019年:重新定义规则,缩短“适应周期”

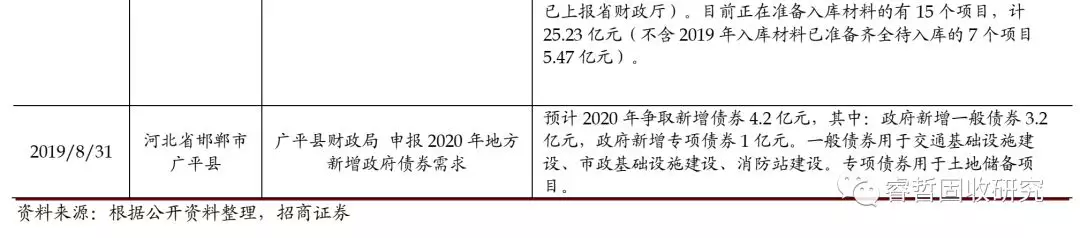

2018年末,全国人大会议通过《关于授权国务院提前下达部分新增地方政府债务限额的决定》,授权国务院“在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额”之后,注定2019年将是专项债“不平凡”的一年。回眸今年,专项债呈现出以下两个特点。

特点之一:专项债瑕疵的清查及解决效率明显提高。

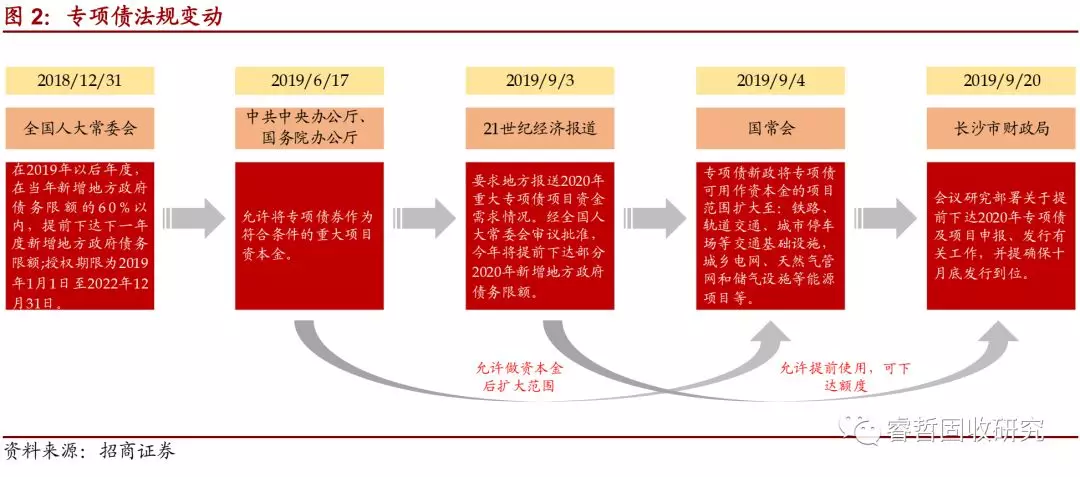

一方面,2018年,出于债务置换的顾虑,新增专项债供给整体滞后;年内,遭遇资管新规的约束(非标)与债务限制(城投债)的双重压力,即使新增融资集中在短短数月,也难以对冲基建投资的下行惯性。随后,年末修正额度下发时点,实现资金供需匹配。

另一方面,尽管下发额度前置,但因地方政府资金与社会资本的紧缺,项目资本金到位缓慢。6月,专项债募集用途修正,用于弥补这一缺憾。9月进一步扩展专项债做资本金项目范围,强化专项债杠杆撬动效应。

再者,2019年专项债额度已经于9月底之前发行结束,为衔接明年基建投融资,国常会敦促2020年额度申报和提前使用,长沙市则要求10月底之前到位。

特点之二:专项债“摸石头过河”,效果并没有想象卓绝。

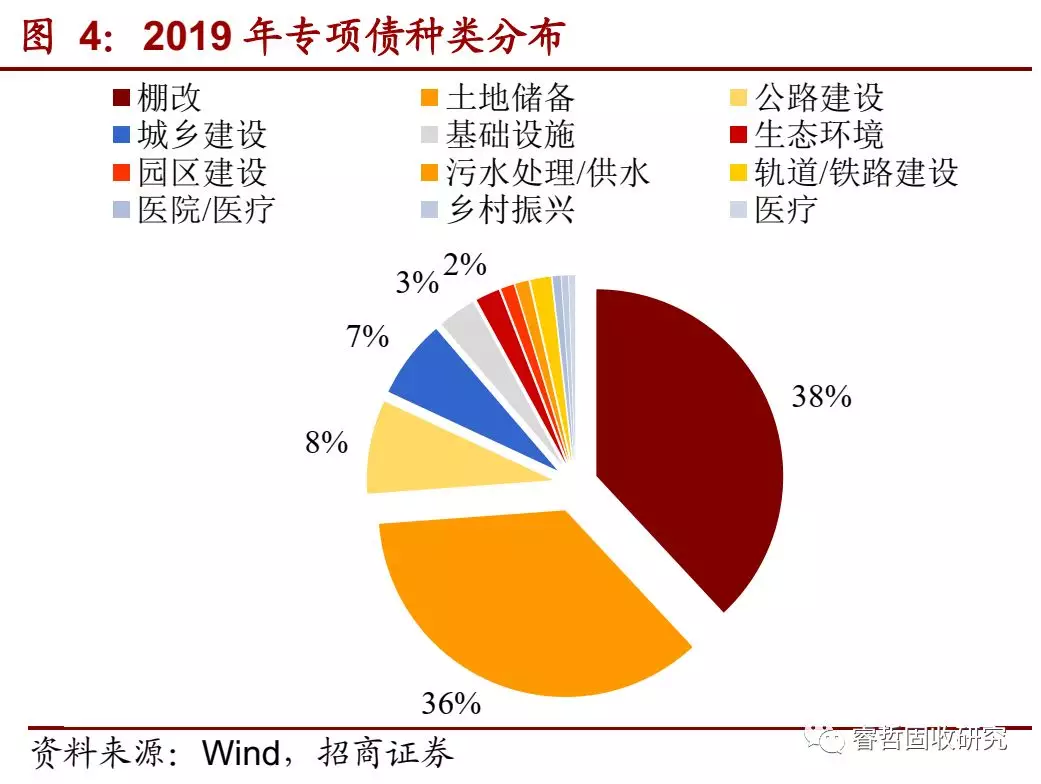

从今年发行节奏来看,新增专项债供给均匀,上半年缺位的状况明显改善,而供给高峰则集中在下半年。其次,对接项目上,棚改和土储占比依旧偏大,超过70%,非标专项债(非标准化项目收益与融资自求平衡专项债券,即除棚改、土储和收费公路以外的专项债品类)种类较去年明显增加。

规模增加,品类丰富,推动基建效果如何?通常情况中,申请专项债融资时遵循:地方挑选项目→包装设计→报批+融资→审核通过→项目落地启动。所以,可以明确的是,新增专项债的密集发行确实带来基建项目审批增速的跳涨,9月同比读数已经创下2018年以来新高,但这与4季度基建投资大幅回弹并不一定构成线性递推的关系。2019年初,专项债额度提前下发时,也曾出现过审批项目的陡增,但项目看上去多,但对基建投资的推动可谓式微。

问题在于,既然已经多次修改使用规则,尽可能弥补漏洞,但专项债总是没有预期中给力。过往的研究中,我们也曾做过多方面压力测试,不同结果中,专项债的“威力”都不容小觑。遗憾的是,基建投资实际值总是低于预期水平。到底什么地方还隐藏了问题?

二 专项债还存在两个被诟病的缺点

第一,新增规模真的能够满足地方基建需求吗?

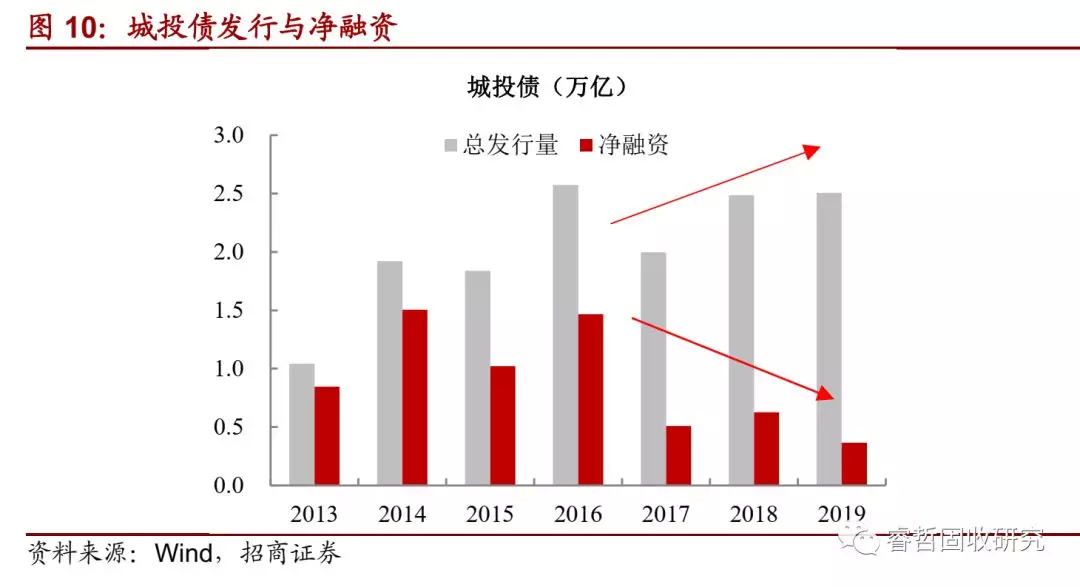

基建大类资金来源划分为五块:预算内资金、国内贷款、自筹资金、其他资金和利用外资。其中,自筹资金又涵盖政府性基金、城投债、PPP和信托等方面,该项资金来源波动幅度较大。实际上,2017年以来,债务整顿与金融监管形成二元框架后,城投债、非标融资净贡献急剧萎缩,其幅度是否已经超过专项债的增量?

2015年和2016年基建投资增速高企,我们以其融资体量做参照系。1)一方面,假设城投债的净增量全部进入基建投资,观察期内,城投债净融资均高达1万亿;2)另一方面,银行理财借道非银,通过非标模式投资融资平台,同样构成重要的融资支持。进一步假设社融非标(委托贷款、信托贷款和票据融资)中50%进入城投,而券商资管、信托(剔除信托贷款)和基金子公司直接投资平台非标比例中80%形成基建融资。结果来看,样本期新增融资接近3万亿。因此,从城投债+非标的组合来看,2015-2016年的净增量在3万亿到4万亿之间。

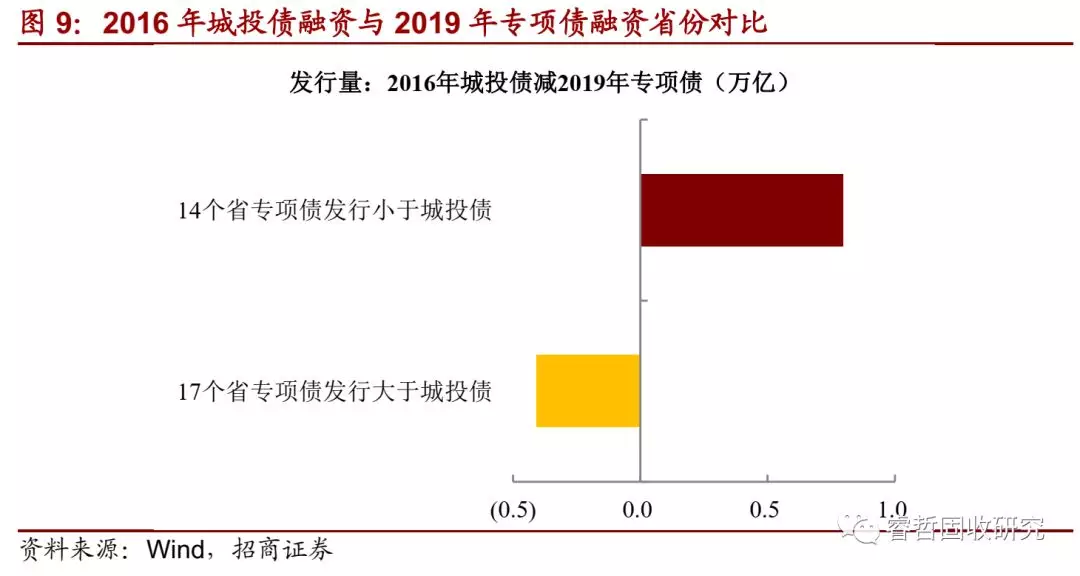

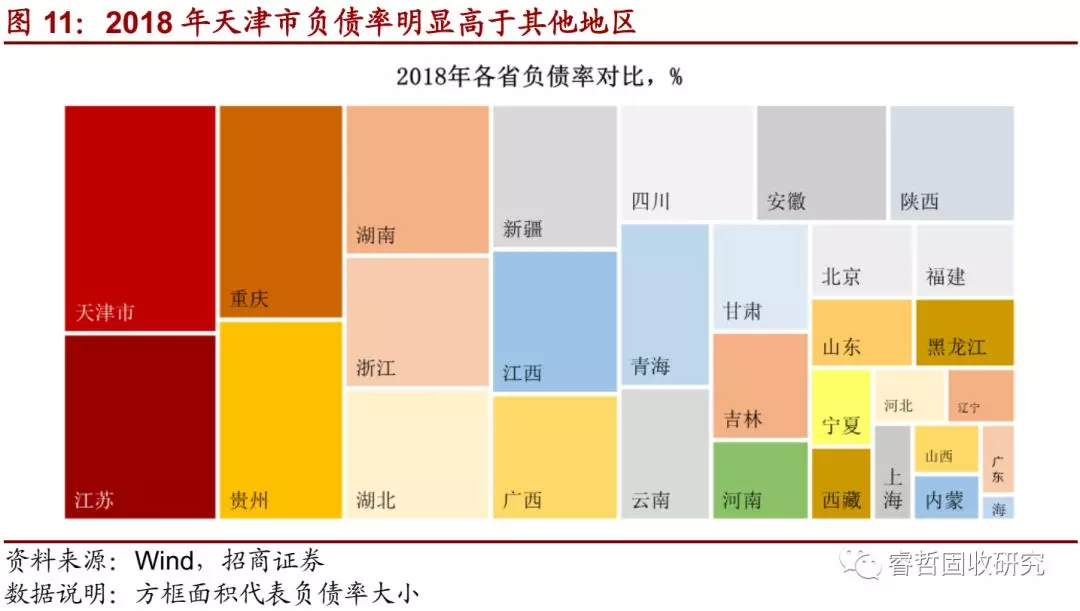

除总量数据外,各省资金需求也存在不平衡的现象。对比2016年城投债与2019年专项债发行量来看,14个省城投债融资明显大于专项债,规模接近万亿;而17个省则存在专项债融资偏高的状况。实际上,对于江苏、湖南、贵州及天津等负债率较高的地区,融资需求本就旺盛,但专项债受制于限额,无法抵补缺口。

鉴于此,也不难理解为何会出现专项债规模扩容,基建投融资需求仍难以满足的现象。并且需要关注到的是,伴随债务到期总量的膨胀,只有净增量更大,才能够支撑原有的增速水平。近期,原财政部国库司司长研究表明,“许多地方政府估计目前的发行额度约占需求量的三分之一左右”,同样佐证资金供需缺口之大。

第二,专项债资金到项目真的是无缝对接吗?

如上述,专项债融资与项目报批基本同步,待审批结束后,即可落地启动投资。然而,实践操作中,常见错位现象,即资金使用效率不高。

诸如天津智慧绿色港口专项债及北部新区配套基础设施专项债券:

1)前者项目融资规模达到10亿,用于码头建设,但项目预计开工时间为2020年;从融资到使用的时滞达4个月。

2)后者更为奇怪,第二期项目仍处于前期方案研究阶段,“尚未获得相关主管部门的可行性研究批复及初步设计批复”,而该期项目“拟采用发行地方政府专项债的形式筹集建设资金”。

就现阶段情况而言,天津地区财政收入下滑较快,债务负担偏重,2018年已经成为全国负债率最高的地区。这也就意味着,该地区亟待通过“正门”融资缓释区域经济压力。难以理解的是,专项债资金反而出现使用效率不高,并未及时跟进项目。为何会出现这样的情况?个中原因,专项债或是用于偿还其他类型的债务。纵观全国情况来看,天津地区仅是缩影,“此前审计和国务院大督察发现很多地方专项债券资金出现闲置,有的超过一年”,[2]这也侧面表明地方在申报过程中抢政策红利融资的冲动较强,忽视项目未来现金流,只要负债能滚动,就不畏惧债务偿还风险,毕竟按照89号文规定

“因项目取得的政府性基金或专项收入暂时难以实现,不能偿还到期债券本金时,可在专项债务限额内发行相关专项债券周转偿还,项目收入实现后予以归还”。

目前,各地正在积极申报2020年专项债额度,就披露的信息来看,规模有望超过2019年(如:云南省楚雄彝族自治州南华县,云南云山州广南县等)。不过,地方政府资金紧缺的当前,通过包装设计争取资金的意愿强烈,由此可能衍生出高估项目现金流的弊端。尽管项目收益不达预期可以通过滚续的形式偿债,但这有悖于项目收益自求平衡的初衷,甚者可能导致新的债务风险。并且,项目落地与资金到位的错位,可能仍然会造成专项债发得多,效用却不见得好。

展望四季度,2020年额度有望提前下发,但是否能对基建产生巨大的推力尚有待观察。窗口则在于募集说明中,是否存在“资金等项目”的尴尬局面。对债市而言,供给潜在压力与基建投资回暖的施压确实存在,难言对收益率产生趋势性的扰动,一是前置发行额度恐无法达到今年额度的60%,这也是避免2020年无资金可用,二是四季度天气降温不利于新增开工。