中证鹏元国际:2025上半年中资海外债发行结构分化明显,未来发行环境或有所改善

本文来自微信公众号“中证鹏元国际 CSPl Ratings”,原标题《研究发布 | 中证鹏元国际:中资海外债2025年半年度回顾与展望》。

概述

美国9月降息预期强烈,就业及通胀数据仍是关注重点

8月22日,美联储主席鲍威尔(Jerome Powell)在杰克逊霍尔(Jackson Hole)全球央行年会上发表了更偏“鸽派”的讲话,强调就业市场下行风险与通胀上行压力,并指出当前风险平衡正在发生变化,货币政策可能需要调整。市场对9月降息预期显著升温。美联储将于2025年9月召开下一次利率决议会议,近期PCE指数、CPI、就业等数据以及关税政策走势仍将对美联储降息判断产生较大影响。

2025年上半年中资海外债发行增速回落,结构分化明显

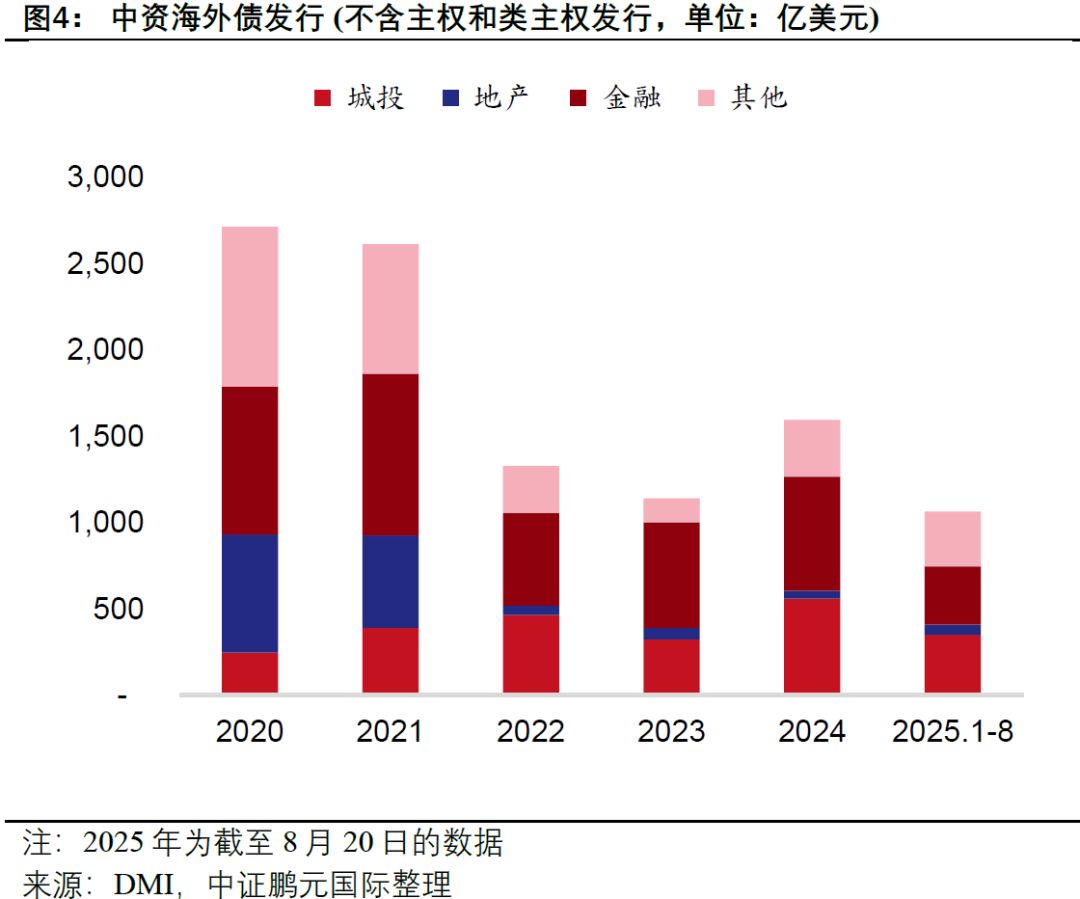

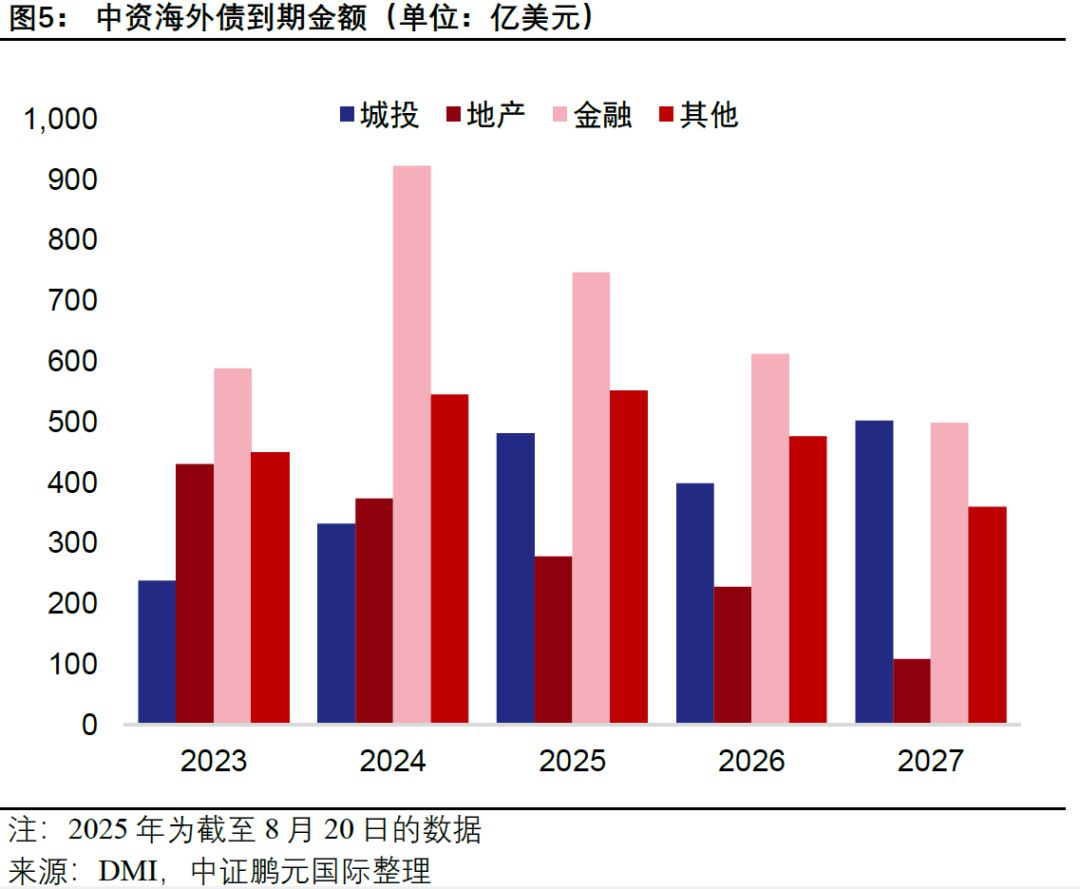

2025年上半年,中资海外债发行稳步增长,发行规模超八百亿美元,但同比增速较上年全年大幅回落。美元债仍占主导,离岸人民币债发行量则同比下滑。从行业看,城投企业上半年境内外融资延续严监管状态,整体以借新还旧为主。从发行区域来看,2025年1-8月城投企业发行呈现显著分化态势,江苏、山东、浙江、四川等地维持较高发行水平,但部分区域发行票息较高。2025年下半年及2026年分别有223.7亿美元和398.6亿美元到期,部分城投企业存在融资刚性缺口,未来城投海外债发行仍具一定韧性。

地产海外债短期仍面临基本面疲弱与市场信心不足双重挑战。上半年少数中资房企实现新增融资,但地产海外债整体发行规模仍保持低位,短期内中资房企融资恢复力度有限。金融板块2025年1-8月海外债净融资规模仍为负值,非银金融板块发行仍占据整个金融板块的主导位置。

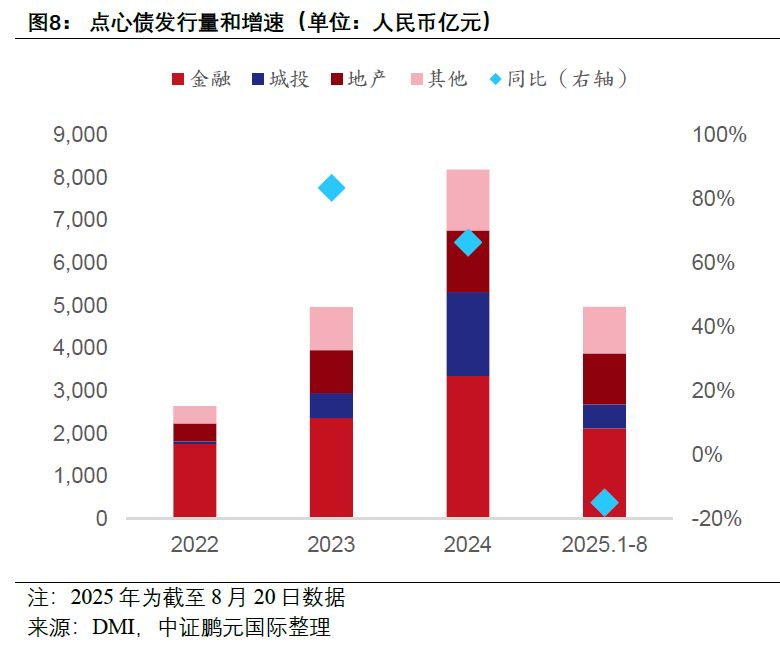

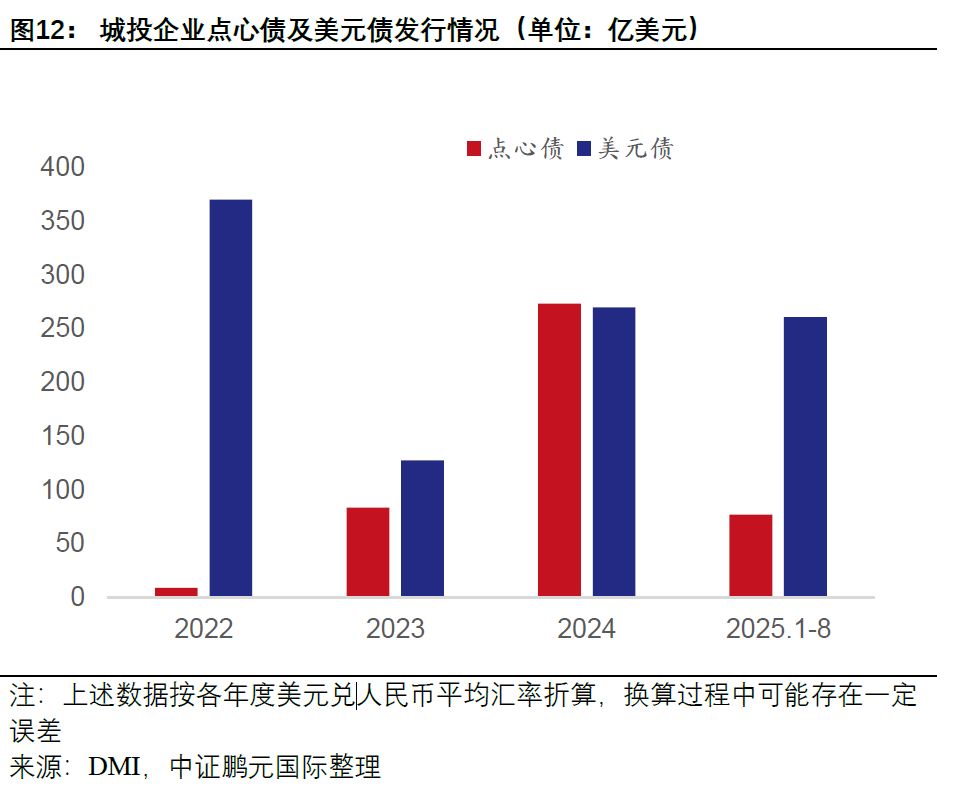

点心债发行规模上半年有所回落

自2022年美联储加息以来,美元债融资成本显著上升,离岸人民币点心债凭借相对利率优势和“南向通”政策,2023年和2024年发行规模屡创新高。2024年末,城投点心债增配受限,导致市场需求回落。点心债发行节奏和定价仍将受中美利差走势、监管政策调整及海外资金流动性等多重因素影响。2025年下半年,南向通扩容等因素预计仍将改善离岸人民币流动性,为点心债提供更为有利的市场条件和窗口期。

数字债券:技术驱动下的债务工具转型

日本、澳大利亚、泰国等多个国家及区域均试点数字债券,中资企业在该领域的探索也正逐步从试点走向体系化。展望下半年,在政策推动与技术成熟的双重驱动下,数字债券发行有望进一步提速,市场参与度持续提升。然而,平台风险、数据安全、跨境监管协调等问题仍需持续关注,相关风险管理机制的完善将成为数字债券生态发展的关键支撑。

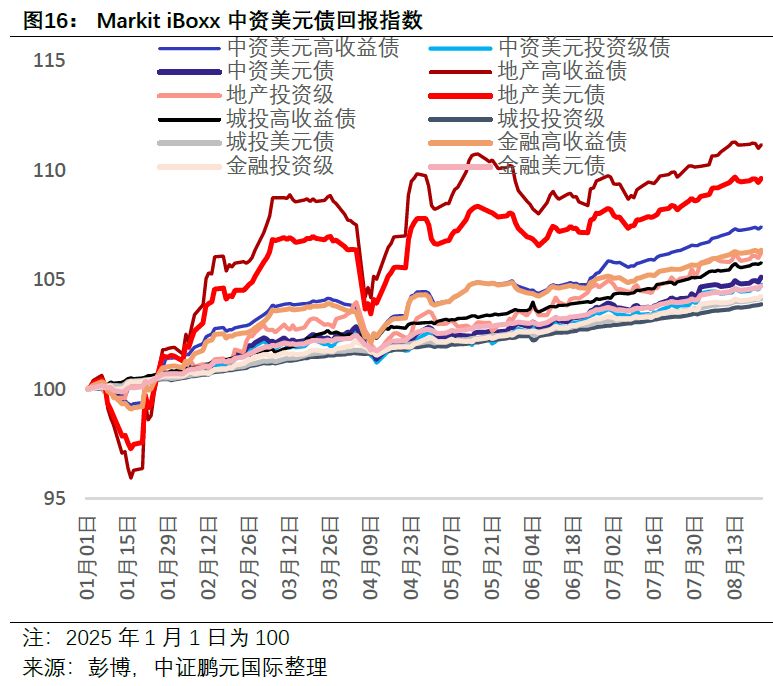

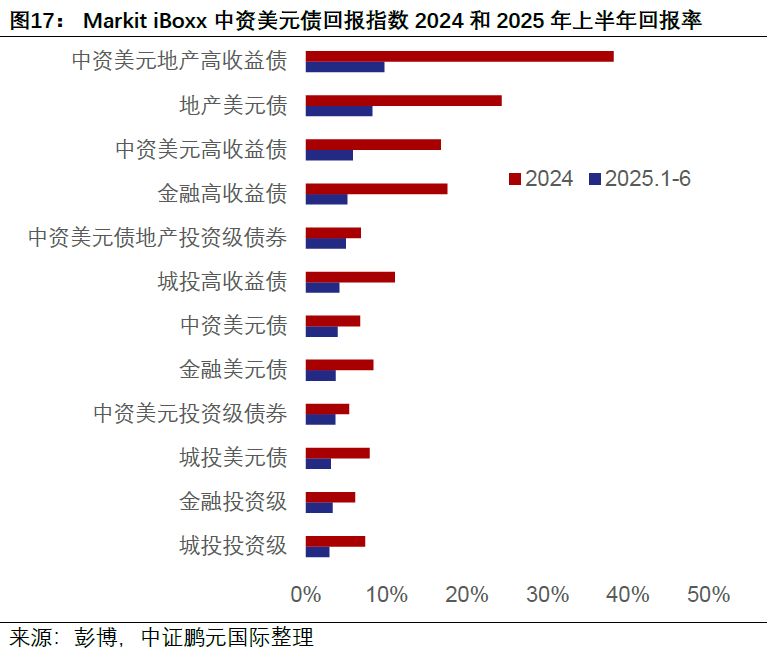

二级市场表现小幅上行,各板块回报仍存分化

2025年上半年Markit iBoxx 中资美元债回报指数整体呈向上趋势,上半年回报率约为3.9%。地产板块2025年上半年回报率为8.2%,显著低于2024年全年的24%,但仍明显好于同期金融及城投板块。2025年下半年,中资美元债市场仍将继续受到美联储降息节奏与力度、中美经贸关系走向、国内财政与货币政策取向、以及全球流动性环境等多重因素的影响,市场波动性或将加大,板块间分化料将持续。

美国9月降息预期强烈,就业及通胀数据仍是关注重点

2024年9月-12月,美联储连续三次降息,2025年上半年降息步伐暂停,议息反复博弈。随着贸易对等关税谈判的展开,市场担忧关税升级可能对通胀产生额外压力。同时,就业、通胀等宏观数据走势出现反复波动,扰动市场预期。

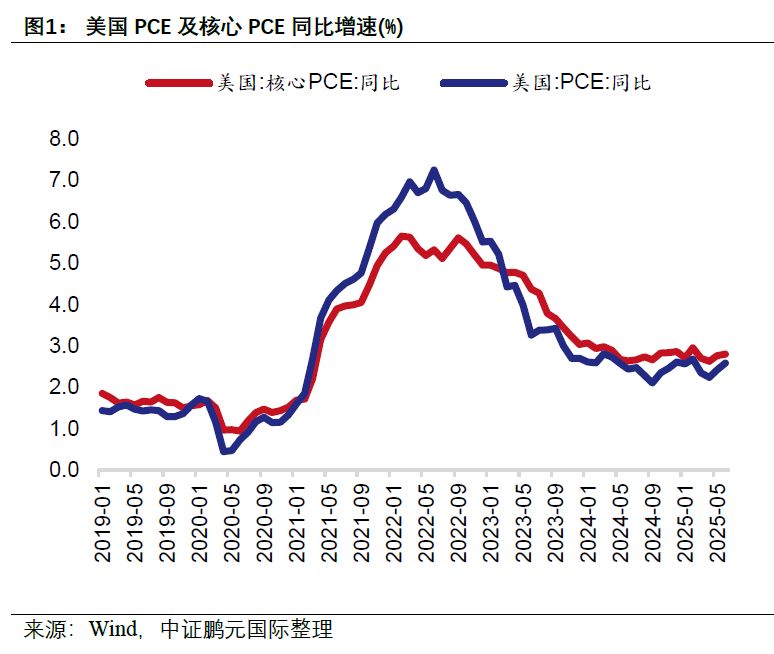

美国近期通胀形势复杂多变。核心PCE物价指数(剔除食品和能源)同比增速已连续两个月回升,6月数据达2.79%,较5月上升0.04个百分点;同时整体PCE同期增长至2.58%。上述两个指标距离2%的通胀政策目标仍有显著差距。值得注意的是,7月底中美在日内瓦举行的磋商将24%“对等关税”及反制措施顺延90天至11月12日。此举暂时缓解了贸易冲突升级风险,但关税对供应链成本的潜在传导效应可能固化通胀粘性。

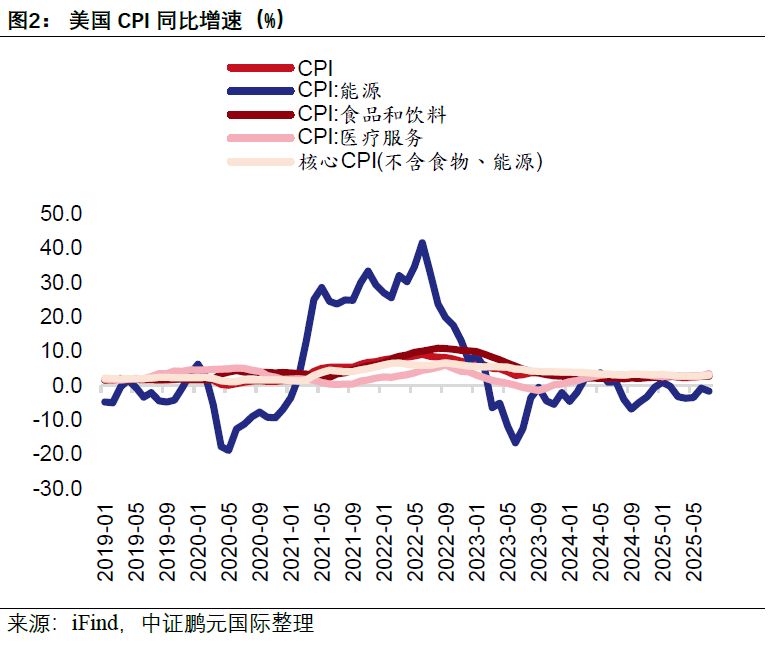

此外,7月美国CPI同比增速2.7%,低于市场预期;剔除能源和食品后的核心CPI受住房、医疗和交通等服务价格影响,同比升至3.1%。CPI数据呈现分化态势,一方面能源价格波动下行,另一方面核心服务通胀依然顽固。在与关税关联性较强的商品分类中,家居用品和服装7月录得环比增速分别为0.7%及0.07%;若未来关税税率抬升,这类商品价格仍有可能成为推升通胀的潜在风险点。

2025年8月,美国Markit制造业PMI录得53.3,超出市场预期并创近三年来新高,重回扩张区间。同期服务业PMI表现也高于预期,录得55.4。强劲的PMI数据显示经济活动持续回暖,可能进一步加剧市场对通胀持续上行的担忧,并抬升美联储降息决策的复杂性。另一方面,美国劳动力市场呈现波动:7月非农就业人数新增仅7.3万人,远低于预期,且5月及6月数据合计下修25.8万人;劳动参与率下降至62.2%,为2022年11月以来最低水平;尽管如此,7月失业率为4.2%,仍在预期范围内。

在2025年7月底召开的联邦公开市场委员会(FOMC)会议上,美联储维持联邦基金利率目标4.25%-4.5%区间不变,符合市场普遍预期。8月22日,美联储主席鲍威尔(Jerome Powell)在杰克逊霍尔(Jackson Hole)全球央行年会上发表讲话,措辞更偏“鸽派”,强调就业市场下行风险与通胀上行风险,并指出风险平衡正在发生变化,货币政策可能需要调整。由此,市场对9月降息预期显著升温。美联储下一次议息会议将于2025年9月举行,近期PCE指数、CPI、就业等数据以及关税政策走向将成为决定是否降息的重要参考。

2025年上半年中资海外债发行增速回落,结构分化明显

中资海外债一级市场概况

2025年上半年,中资海外债发行增速回落,结构分化明显。2025年上半年中资海外债发行规模为827.3亿美元(不含主权和类主权发行),同比增长8.9%,增速较去年上半年的18.7%大幅放缓。分币种看,美元债发行规模610.0亿美元,同比增长36.8% ;离岸人民币债发行规模为129.4亿美元,同比下滑34.1%。由于美元融资成本仍相对高企,叠加城投融资政策持续偏紧,中资美元债上半年净融资额为负,净流出332.1亿美元。

从发行行业来看,2025年上半年城投、地产、金融和其他行业海外债发行金额分别为274.5亿美元、50.4亿美元、259.8亿美元和242.5亿美元,同比变动18.3%、330.8%、-28.0%和56.1%。从债券到期来看, 2025年下半年、2026年和2027年分别有918.6亿,1,713.5亿和1,468.1亿美元中资海外债到期。2025年下半年至2026年仍为债务到期高峰期,由于多数企业仍将依赖“借新还旧”,发行规模通常与到期规模高度相关,中资海外债整体融资需求仍具韧性。在美国开启降息周期背景下,未来发行环境或有所改善,中美汇率与利差走势、监管政策的调整或将推动中资海外债发行规模以及净融资规模增长。

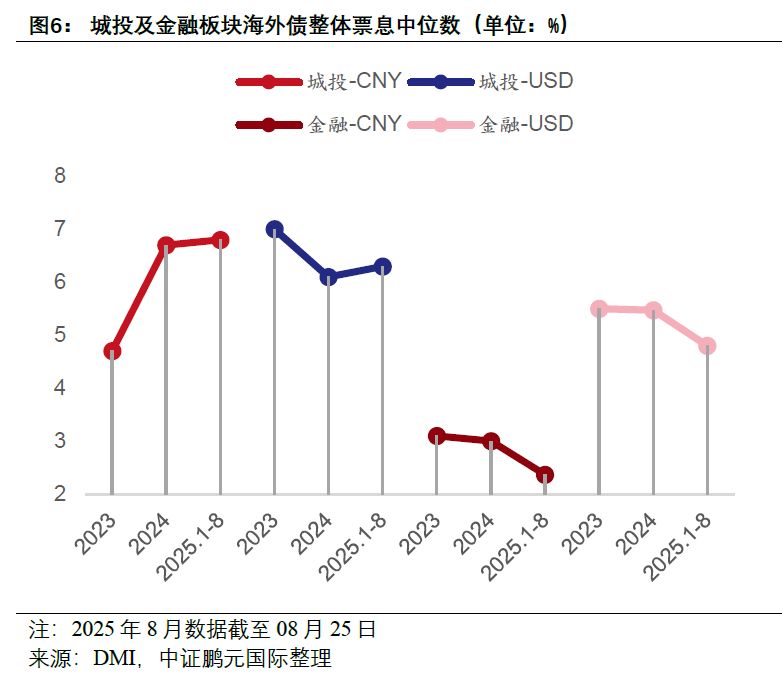

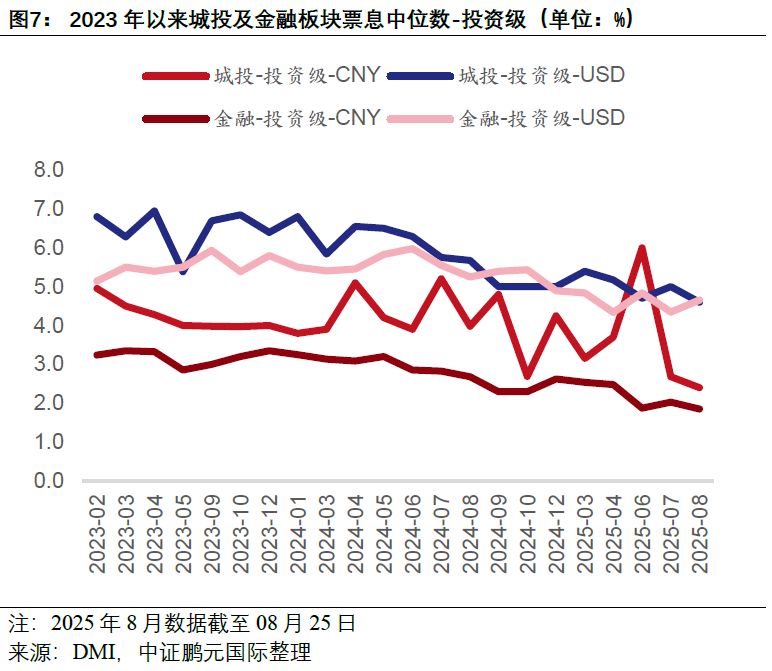

从发行票息来看,2025年上半年,城投海外债因发行人资质下沉,美元及离岸人民币债券票息均略有上扬,金融板块的发行票息则普遍回落。两板块投资级票息表现均呈下行趋势。其中,南向通扩容驱动离岸人民币债券发行票息下降幅度显著,至2025年7月,投资级城投和金融板块的离岸人民币债券票息中位数相较年初分别下降0.47和0.51个百分点。

点心债发行规模上半年有所回落,但发行人结构趋于多元化

点心债发行规模呈现先快速扩张、后明显回落的态势。自2022年以来,美联储加息推高美元债融资成本,离岸人民币债凭借利率优势及“南向通”政策支持迅速走俏,2023年及2024年点心债发行规模分别同比上升83.4%及66.4%。截至2024年末,增配城投点心债增配受限导致市场需求回落。随着政策趋紧,2025年1-6月点心债发行规模同比下降5.3%。

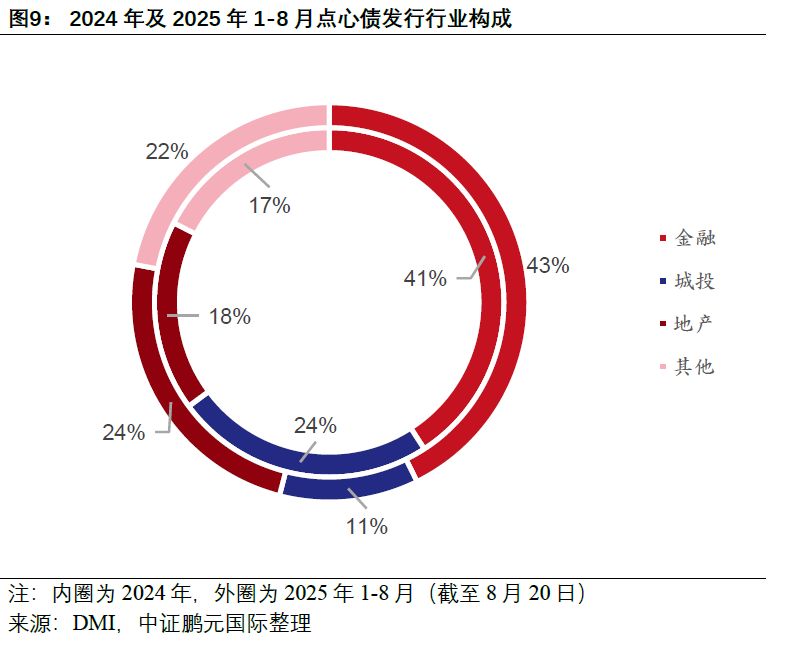

从发行结构来看,2025年1-8月相比2024年全年呈现分化态势:金融类发行比例持续攀升至43%,其他行业占比也进一步扩大,而城投类发行比例则由2024年的24%回落至11%。其他类主体主要集中在产业债领域,如百度集团、国家电网等;此外,新加坡主权财富基金淡马锡、国际复兴开发银行、亚投行、香港铁路和太古地产等均于2024年发行点心债,点心债发行结构逐渐多元化。

点心债发行节奏和定价仍将受中美利差走势、监管政策调整及海外资金流动性等多重因素影响。2025年下半年,南向通扩容等因素预计仍将改善离岸人民币流动性,为点心债提供更为有利的市场条件和窗口期。

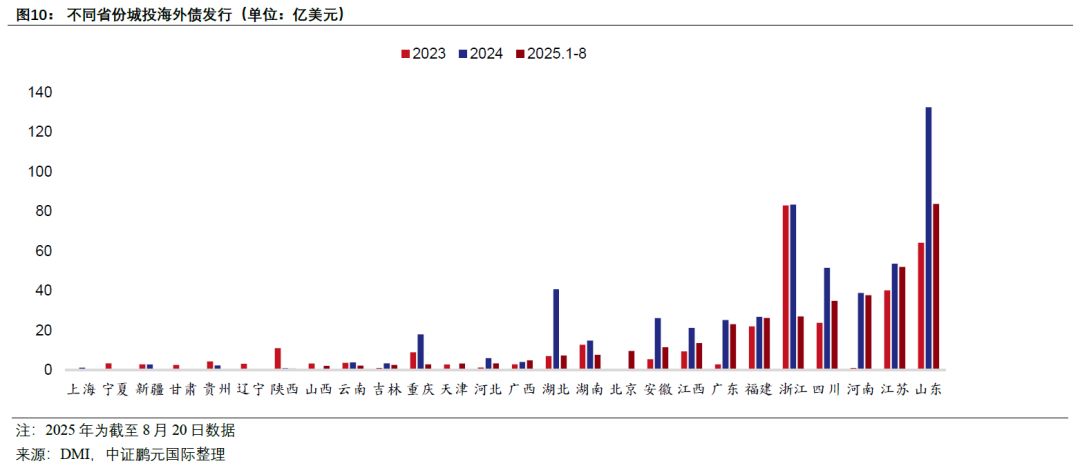

城投板块一级发行仍以借新还旧为主,区域、币种发行分化

2025年上半年,城投企业境内外融资延续严监管状态,整体仍以借新还旧为主。期间,城投企业海外债发行规模达827.3亿美元,同比增长18.3%;化债政策下,海外债净融资额约17.6亿美元,同比下降85.8%。2025年下半年及2026年分别有223.7亿美元和398.6亿美元到期,部分城投企业存在融资刚性缺口,未来城投企业海外债发行仍具一定韧性。

从发行区域来看,2025年1-8月,城投企业发行格局出现明显分化:江苏、山东、浙江、四川等地发行规模居前,但部分地区债券票息水平偏高。由于上述省份近年境外债规模快速扩张,预计在2025年下半年至2027年将面临集中到期压力。

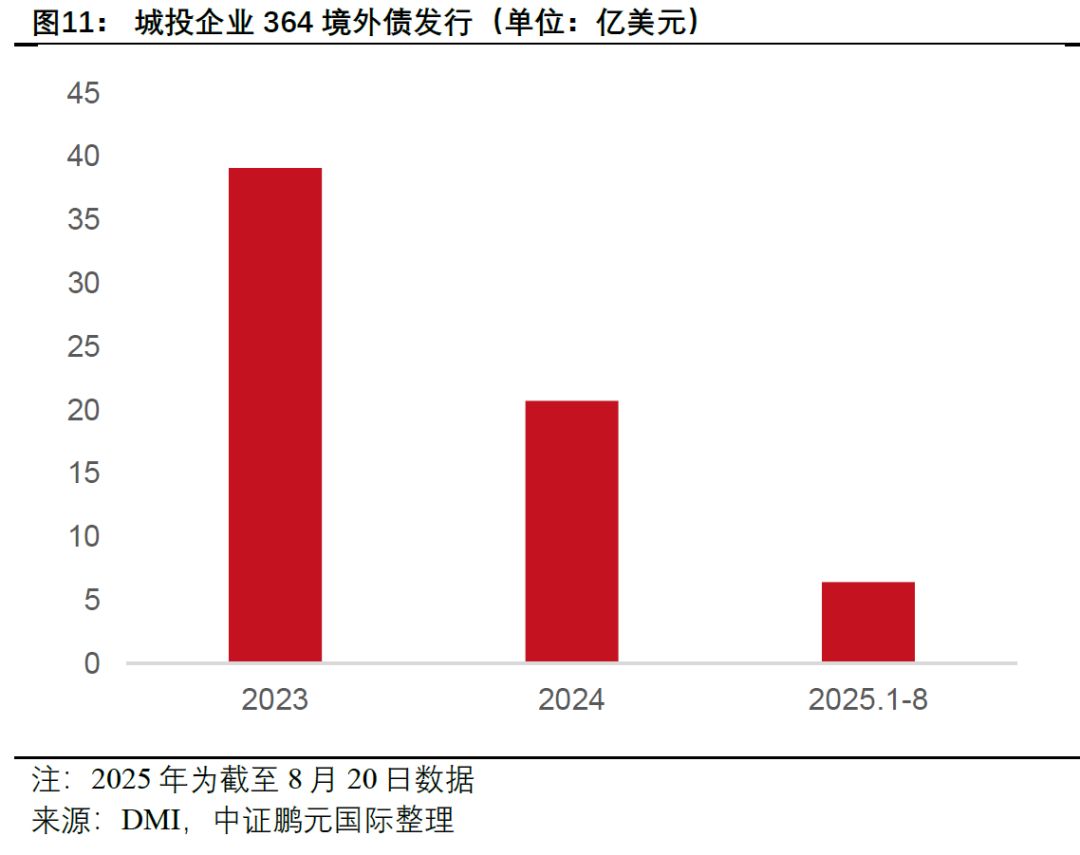

在境内外融资环境趋紧的背景下,部分面临较大到期压力的城投企业于2023年至2024年期间选择发行期限低于一年的364天境外债券(“364境外债”)。该类债券在融资效率方面具有一定优势,但融资成本相对较高,后续亦被监管部门限制。2025年上半年,城投企业发行364境外债总额已明显回落,但河南、福建、山东等省份仍有部分主体发行,票息普遍在7%-8%左右,且有部分区县平台。2025年4月,河南省发布《河南省国有企业境外债券管理暂行办法(征求意见稿)》,指出“未经出资人机构决策同意,国有企业不得向国家发展改革委申请中长期外债审核登记手续,不得发行一年期(含)以下境外债券”。高杠杆城投企业发行364境外债仍有较高风险,需持续关注部分企业的再融资压力。

此外,城投企业在点心债与美元债的发行上也呈现明显分化。城投企业2025年点心债发行量已大幅萎缩。相比之下,美元债发行则有所上扬,2025年1-8月城投美元债发行额已接近2024年全年水平。在境内融资渠道收缩、债务集中到期的背景下,境外债仍是部分城投平台缓解流动性紧张的重要融资工具。

地产市场仍在筑底,地产美元债一级市场边际修复有限

2025年上半年,房地产市场仍处于筑底阶段,销售与价格走势承压,政策端不断释放稳市信号。政策层面已明确加快城市更新、优化存量房收购等措施,并于6月提出摸底在建项目、强化政策系统性等要求。我们认为,2025年下半年政策端将继续推动既有措施的落地与执行,助力市场稳步回升。

地产美元债方面,上半年房地产美元债发行规模仍保持低位,虽然少数主体如绿城中国、新城发展实现新增融资,但融资成本高企,短期内中资房企美元债融资恢复力度有限,行业仍面临基本面与信心双重挑战。综合来看,尽管2024年以来政策面已多次强调“止跌回稳”的稳楼市基调,但行业下行压力仍存,需关注房企境外债券“借新还旧”情况以及因销售回款不畅而产生的流动性风险。

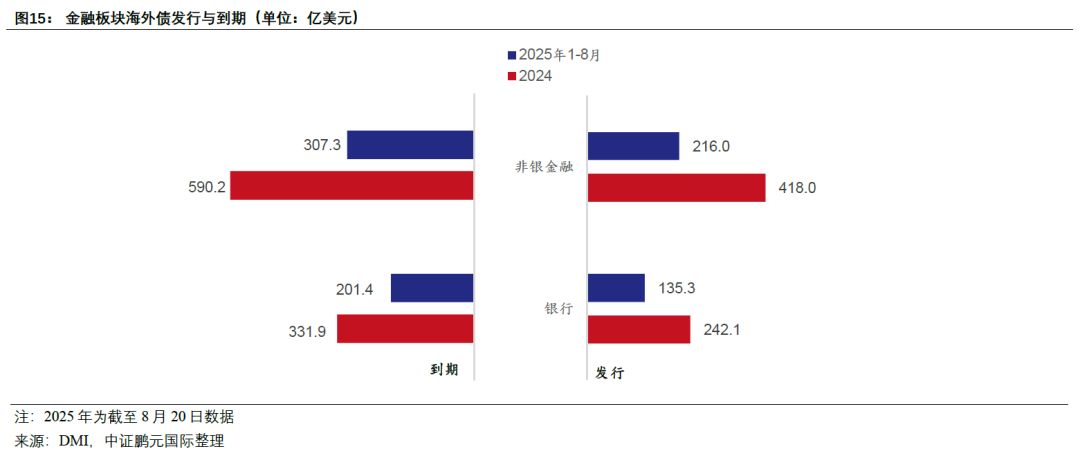

非银金融占据金融企业海外债主导地位

金融行业方面,2025年1-8月境外债发行规模为351.4亿美元,净融资规模为-157.4亿美元;2024年全年发行规模为660.1亿美元,净融资规模为-262.1亿美元。其中,非银金融板块2025年1-8月共发行216.0亿美元,占金融板块全部发行的61.5%;2024年全年非银金融共发行418.0亿美元,占比63.3%。

非银金融板块对基准利率变动高度敏感。2025年以来,美联储降息预期反复叠加全球流动性波动,尽管其发行占比较2024年略有下降,非银金融板块发行仍占据整个金融板块的主导位置,成为主要的融资驱动力。考虑到2024年发行高峰主要集中在二季度和三季度,我们预计2025年全年非银金融板块发行规模仍将保持在高位。

数字债券:技术驱动下的债务工具转型

数字债券(Digital Bonds)是指通过区块链或分布式账本技术(DLT, Distributed Ledger Technology)进行发行、登记和交易的债务工具。与传统债券相比,数字债券具备更高的透明度、自动化程度和信息可追溯性。香港特区政府于2023年和2024年分别完成了政府数字债券的非原生发行和原生发行,数字债券从试验阶段迈入制度化发展。2024年11月,香港金融管理局正式推出“数字债券资助计划”,补贴数字债券发行过程中的合资格费用。这一政策将显著降低数字债券的发行成本,旨在鼓励金融机构和企业发行人采用DLT进行债券发行,推动债务工具的数字化转型。

目前,欧洲、日本、澳大利亚、泰国等多个国家及区域均尝试数字债券,中资企业也逐步探索数字债券领域。2024年,华发集团成功发行首笔由中国非金融企业主导的原生数字债券,金额达14亿元人民币,并在香港交易所与澳门MOX同步上市。不过,中资机构在海外发行数字债券仍面临平台选择、法律管辖、投资者结构等多重挑战。

随着数字化发行模式的逐步推广,债券市场正面临新的风险维度。数字债券在发行、交割、交易与赎回过程中高度依赖技术平台,其稳定性、运营方的可靠性,以及业务持续性计划(BCP)的执行能力,正成为市场参与者日益关注的核心要素。这些技术与运营风险不仅影响投资者信心,也可能对债券的流动性与信用表现构成实质性影响。展望下半年,在政策推动与技术成熟的双重驱动下,数字债券发行有望进一步提速,市场参与度持续提升。然而,平台风险、数据安全、跨境监管协调等问题仍需持续关注,相关风险管理机制的完善将成为数字债券生态发展的关键支撑。

二级市场表现小幅上行,各板块回报仍存分化

2025年上半年,Markit iBoxx 中资美元债回报指数整体呈向上趋势,上半年回报率约为3.9%。尽管2025年上半年地产板块回报率从2024年全年的24%显著回落至8.2%,但仍明显优于同期城投美元债(3.1%)和金融美元债(3.7%)的表现。此外,地产高收益债回报率亦持续下滑,从2024年的约40%回落至2025年上半年的约10%。

展望2025年下半年,中资美元债市场仍将继续受到美联储降息节奏与力度、国内财政与货币政策取向、以及全球流动性环境等多重因素的影响,市场波动性或将加大,板块间分化料将持续。