兴证:8月中资美元债发行环比同比均增加,降息预期驱动美债收益率持续下行

本文来自微信公众号“ 兴证固收研究 ”,作者左大勇、罗婷。原文标题《【兴证固收】降息预期稳固,关注后续表现——中资美元债跟踪笔记(六十九)》。

投资要点

一、一级市场:8月一级发行环比同比均增加

8月中资美元债发行规模环比增加。8月中资美元债共发行102只,总规模114亿美元,较7月增加。就评级层面而言,8月发行中资美元债多数为无评级债券,仅1只投资级债券发行。8月新发行中资美元债中房地产、城投板块发行规模较大。

二、二级市场:中资美元债整体收益率随美债下行,利差小幅走阔

8月美债收益率均持续下行。随着降息预期的逐渐稳固,市场持续提前消化降息预期。美债收益率已经随着降息预期的消化而在8月以来有明显的下行。美联储本次降息更倾向于偏弱基本面下的预防式降息,年内是否有多次降息则更多取决于未来基本面和通胀的变化。

亚洲美元债指数回报表现:8月至9月中旬,亚洲美元债指数回报率均环比提升,但整体收益水平不如美国公司债。整体来看,亚洲美元债指数走势均随降息预期带动的收益率下行而获得更明显收益,与美国公司债表现相关性较高的马来西亚美元债有着更高的指数区间回报。

兴证中资美元债跟踪指标:8月中资美元债收益率下行,利差走阔

8月以来,随着降息预期的逐渐稳固带动美债收益率持续下行,中资美元债收益率也随之下行,投资级中资美元债收益率下行幅度较大。就利差来看,8月中资美元债利差小幅走阔。

跟踪三个重点行业(房地产、银行、城投)中资美元债收益率和利差表现:8月房地产板块,银行、城投板块收益率均下行,利差走阔。

三、活跃板块和主体:8月房地产、金融服务、零售-非必需消费品板块成交活跃

就具体发行主体而言,阿里巴巴集团控股有限公司、中国信达金融等主体8月成交活跃度较高。交易层面建议后续关注这些活跃板块中的交易机会。

中资美元债配置建议:随着降息预期的消化,中资美元债收益率持续下行。在境内外利差进一步压缩后,相比境内信用债,中资美元债仍具有较高的票息和收益率下行空间。但本轮降息预期已经消化较为充足,未来美联储是否有多轮降息仍存在不确定性。

考虑到当前相对较高的锁汇成本以及汇率波动带来的不确定性,相比收益率变动下的资本利得,当前应当更侧重于把握高票息优质个券、细分品类的挖掘以及短期风险的把控。配置思路下,建议短久期高资质博取稳定票息收益并规避美债波动风险。另一方面,随着未来南向通扩容至非银机构,对于中资美元债的配置需求可能进一步上升。配置需求下,未来中资美元债利差有望得到进一步压缩。

风险提示:美国货币政策变动、国内信用风险事件以及行业政策的不确定性。

报告正文

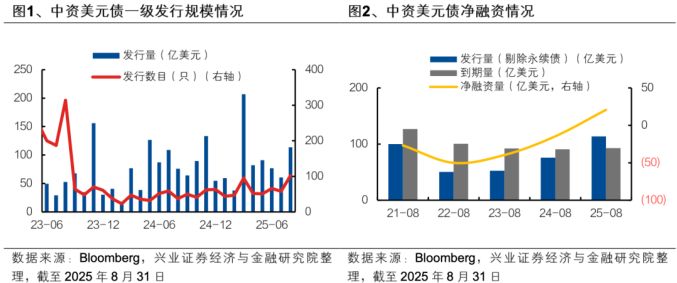

1、中资美元债一级市场:8月中资美元债一级发行规模环比同比均增加

8月中资美元债发行规模环比增加。8月中资美元债共发行102只,总规模113.63亿美元,较7月增加。就评级层面而言,8月发行中资美元债多数为无评级债券,仅1只投资级债券发行。8月新发行中资美元债中房地产、城投板块发行规模较大。

2、中资美元债二级市场:中资美元债整体收益率随美债下行,利差小幅走阔

(一)美债市场概况:8月以来长短端美债收益率均波动下行

8月美债收益率均持续下行。随着降息预期的逐渐稳固,市场持续提前消化降息预期,2025年7月末-9月中旬,短端的1年期美债收益率累计下行46bp,长端的10年期美债收益率累计下行32bp。

美联储货币政策方面,当前基本面和市场预期均倾向于年内至少一次的降息:

一方面,近期美国基本面边际疲软。美国8月非农新增就业大幅低于预期的同时6月、7月新增非农就业数据合计下修2.1万人。就业下行压力下美联储更倾向于在9月份进行预防式降息,并在后续根据未来基本面情况决定是否在年内进一步降息。

另一方面,从市场(截至2025年9月15日)对降息的预期来看,根据芝商所FedWatch Tool测算,9月议息会议决议降息25bp的概率为96.1%,降息50bp的概率为3.9%。

就当前来看,美债收益率已经随着降息预期的消化而在8月以来有明显的下行。美联储本次降息更倾向于偏弱基本面下的预防式降息,年内是否有多次降息则更多取决于未来基本面和通胀的变化。虽然近期边际上基本面数据偏弱,但考虑到美国基本面的长期韧性以及特朗普“重振制造业”政策导向对于美国制造业和科技产业的持续呵护,三季度后美国经济或筑底企稳。在这样的情形下,美联储或在年末结束降息周期。

(二)近期亚洲美元债指数回报表现:

8月至9月中旬,亚洲美元债指数回报率均环比提升,但整体收益水平不如美国公司债。马来西亚、韩国、印尼、中国美元债总指数在8月1日-9月15日期间回报率分别为2.32%、1.05%、1.6%和1.32%,亚洲美元债指数回报率均小于同期美国公司债指数2.36%的区间回报率。

整体来看,亚洲美元债指数走势均随降息预期带动的收益率下行而获得更明显收益,与美国公司债表现相关性较高的马来西亚美元债有着更高的指数区间回报。

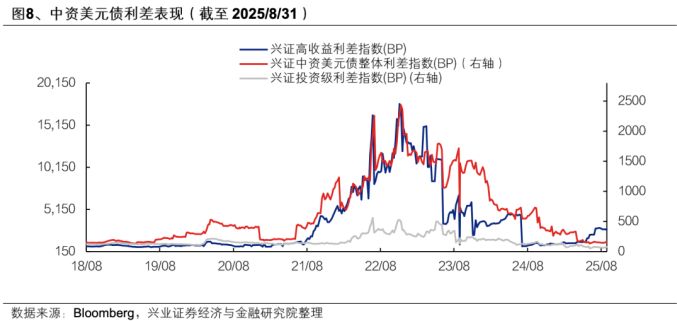

(三)兴证中资美元债跟踪指标:8月中资美元债收益率下行,利差小幅走阔

8月以来,随着降息预期的逐渐稳固带动美债收益率持续下行,中资美元债收益率也随之下行,投资级中资美元债收益率下行幅度较大。8月中资美元债整体收益率指数下行51bp,投资级中资美元债收益率指数下行60bp,高收益中资美元债收益率下行46bp。就到期收益率波动的表现来看,中资美元债收益率与美债收益率同步波动,与美债表现相关性更高的投资级中资美元债随美债收益率下行更为明显。

就利差来看,8月中资美元债利差小幅走阔,中资美元债整体利差指数8月上行12.4bp,投资级中资美元债利差指数8月上行6.95bp。

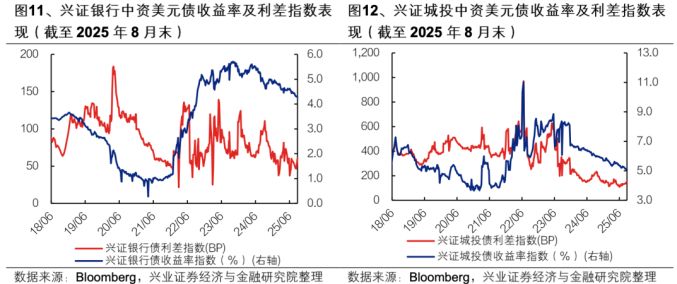

跟踪三个重点行业(房地产、银行、城投)中资美元债收益率和利差表现:2025年8月房地产板块,银行、城投板块收益率均下行,利差走阔。具体来看,房地产中资美元债收益率指数8月下行57bp,利差走阔5.19bp,城投中资美元债收益率指数8月下行17bp,利差走阔21.28bp;银行中资美元债收益率指数8月下行17bp,利差走阔8bp。

(四)中资美元债配置建议

随着降息预期的消化,中资美元债收益率持续下行。在境内外利差进一步压缩后,相比境内信用债,中资美元债仍具有较高的票息和收益率下行空间。但本轮降息预期已经消化较为充足,未来美联储是否有两轮以上的降息仍存在不确定性。

考虑到当前相对较高的锁汇成本以及降息对美元汇率带来的不确定性,相比收益率变动下资本利得的不确定性,当前应当更侧重于把握高票息优质个券、细分品类的挖掘以及短期风险的把控。配置思路下,建议短久期高资质博取稳定票息收益并规避美债波动风险。另一方面,随着未来南向通扩容至非银机构,对于中资美元债的配置需求可能进一步上升。配置需求下,未来中资美元债利差有望得到进一步压缩。

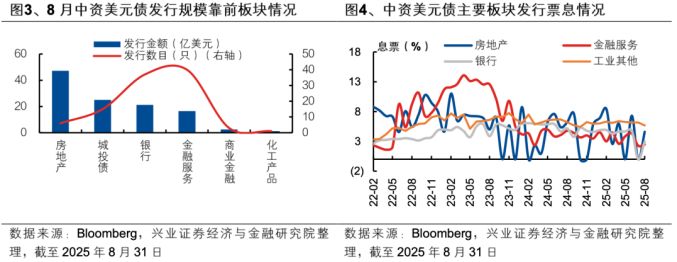

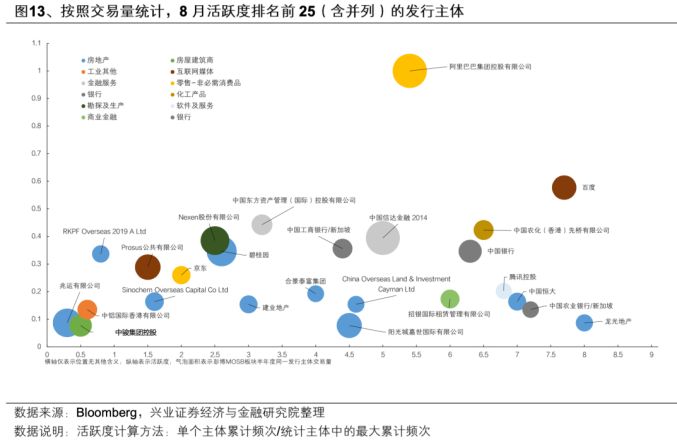

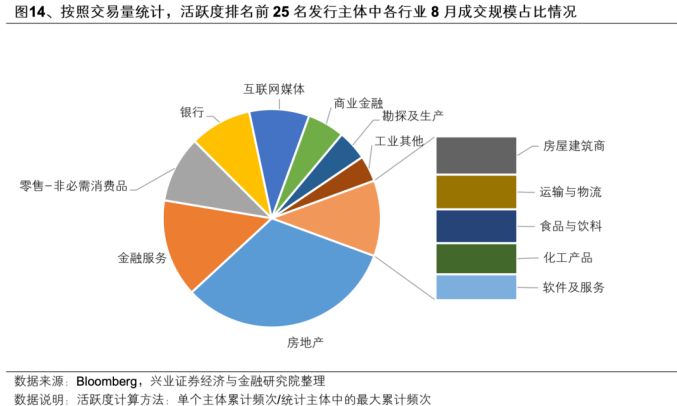

(五)中资美元债活跃板块和主体:

编制方法:统计设计模式如下:(1)活跃个券样本需满足区间累计成交量排在区间的成交个券前列 ;(3)按发行主体归纳其所发债券进入活跃券观察样本的累计频次,并将这一指标作为衡量中资美元债发行主体活跃度的参考;(4)剔除发生违约的债券。

依据以上选取规则并根据可获取的交易规模数据统计,2025年8月活跃度排名前25(含并列)的发行主体主要分布在12个行业中,房地产、金融服务、零售-非必需消费品是交易活跃度靠前的三个行业。就具体发行主体而言,阿里巴巴集团控股有限公司、中国信达金融等主体8月成交活跃度较高。

附录:

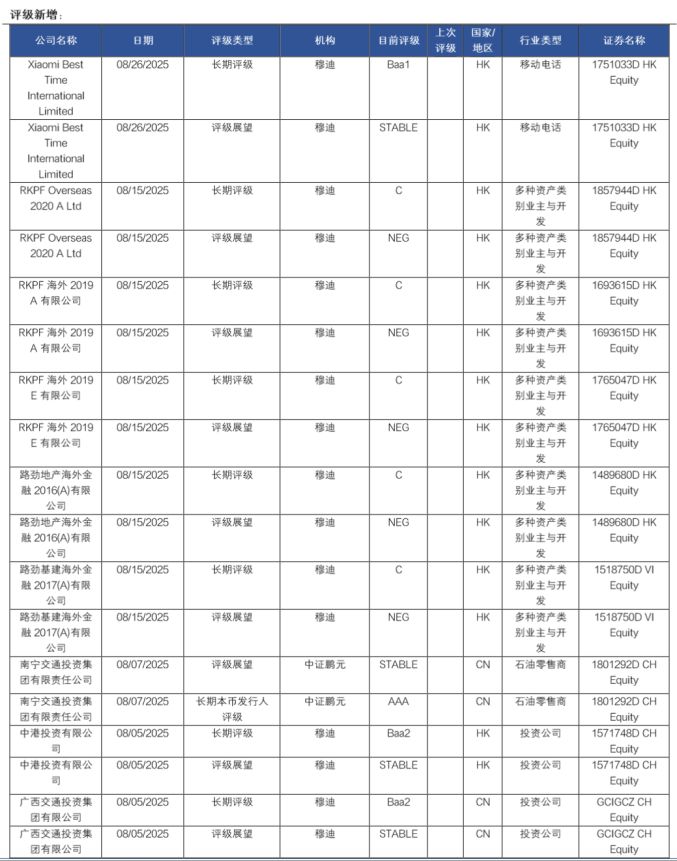

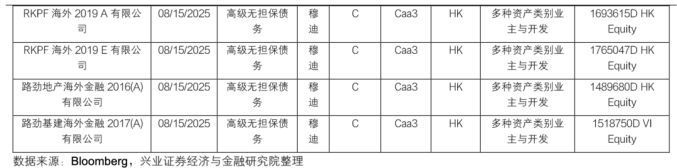

中资美元债评级调整月报2025.8.1-2025.8.31

风险提示:美国货币政策变动、国内信用风险事件以及行业政策的不确定性