中金:上周中资美元债新发环比降62%,部分超跌城投和国企价格反弹

本文来自微信公众号“中金固定收益研究”,作者中金证券分析师张烁文、王海波、王瑞娟。原标题《【中金固收·信用】新发降温,二级持续走弱—中资美元债周报 20201123》。

【一级市场回顾】

上周中资美元债发行量共计约32.62亿美元,较此前一周环比下降62%,新发降温。根据彭博二级行业分类,房地产、城投、金融和其他行业发行量分别为8.9、1.2、3和19.5亿美元。房地产方面,上周景瑞发行定价2.25年期新债,此前11月5日公司宣布对2021年4月到期的存量美元债发起交换要约,交换比例为1:1再加上每1000美元本金额支付5美元现金的现金代价,根据11月13日的交换要约结果,存量本金额的40.83%接纳交换要约,公司对应发行1.43亿美元交换要约新票据,同时发行0.97亿美元的额外新票据,最终定价14.525%,二者合并后的总规模为2.4亿美元;物流资产11月5日宣布针对2021年9月到期的1.62亿美元存量债进行交换要约,交换比例为1:1,根据11月16日公司公布的交换要约结果,存量本金额的99.32%参与交换要约,公司对应发行本金额1.5亿美元的新票据;建业地产新发3亿美元、3.5NC2年期新债,初始价为8.15%,最终发行价为7.875%,公司将有一笔3亿美元债券于明年2月到期,本次新发应用于明年该笔债券的再融资;雅居乐发行2亿美元、364天新债,发行价为3.85%。城投方面,本周南京六合经开以维好结构发行0.42亿美元、364天新债,同时由浙商银行南京分行提供SBLC,最终发行价2.78%,与上周南京溧水经开的维好+SBLC同结构、同期限新债定价类似;威海市文登区蓝海投资开发有限公司以担保结构发行364天新债,此次为公司首次发行境外美元债,不过发行成本较高为6.8%,且最终募集规模0.8亿美元,未达到1亿美元上限。此外,本周葛洲坝集团发行5+N次级永续债,这是公司首次发行境外美元债,票面重置利率为彼时5年期美国国债利率+376.1bps初始利差+300bps票息上浮。公司预期发行规模上限为3亿美元,不过最终发行量不及预期,实际募集规模2亿美元,发行价较初始价收窄25bp至4.15%。另外,拼多多发行17.5亿美元零息可转债。

【二级市场回顾】

上周市场情绪延续负面,投资级方面,上周中资投资级美元债收益率和利差中枢分别走扩5bp和8bp,如中国化工集团过去一周曲线利差累计走扩60-100bp、三峡集团过去一周利差累计走扩20bp左右。高收益方面,受境内永煤事件的持续影响,市场情绪总体较为脆弱,上周高收益美元债的收益率和利差均走扩36bp,永煤事件以来高收益板块利差中枢累计走扩已近60bp。截至上周五收盘,中资投资级和投机级美元债收益率中枢分别为2.24%和9.52%,处于历史2%和58%分位数;二者利差分别为182bp和932bp,分别处于历史41%和77%分位数。

从具体个券来看,对于弱资质的国企和民企市场的风险偏好依旧较低,不过此前超跌的部分城投和国企在抄底资金的买盘需求下价格有所反弹。例如云城投美元债上周反弹5pt左右,不过与本轮因永煤下跌前比较价格仍下跌20pt;云南能源短券价格从低位回弹1-2pt至接近100的净价;重庆能源价格从低位一度反弹3pt左右,不过后续又有所回落,与永煤事件前相比仍下跌8pt左右。房地产行业方面,绿地和华夏幸福上周价格持续下跌,其中绿地近期媒体报道公司有意出售上海和江苏两地共14个项目27个物业共231亿元,公司本身为三条红线内企业,年内12月和明年1月境内债券到期分别为89亿元和81亿元,到期较为集中,本次资产出售事项公布后境外债券价格连续下挫,存量美元债利差中枢累计上行340bp,反映市场对公司偿债压力的担忧。近期公司公开发行公司债券获上交所通过,获批额度为不超过170亿元(含),期限不超过7年(含),募集资金拟用于偿还到期的公司债券,本次公司历时一年获批,此前申请金额为180亿元。后续还需关注公司资产出售、股权划转及再融资的进展。华夏幸福近期因业绩表现不佳也持续遭到卖盘抛压,上周利差累计走扩380bp,从三季报来看,公司经营现金流仍持续大规模净流出,由于自由现金流缺口较大,截至2020年三季末,公司总债务规模较2019年底继续提高25%至2225亿元,剔除预收的资产负债率达76%,净负债率继续增长20个百分点至226%,同时净短债缺口从2019年底的254亿元快速提升至770亿元,财务表现进一步恶化。此外,公司经营层面上销售情况表现同样不佳,从克尔瑞1-10月销售排行榜单来看,华夏幸福操盘销售额687亿元,排名36位,仅完成去年全年销售额的47%左右,排名较2019年已下降16位,销售增长较为乏力,而主营业务收入同比也下降12%,显示交付结算进展亦不佳。考虑到公司较大规模的短期债务,后续仍面临较大再融资压力,提醒投资者关注。

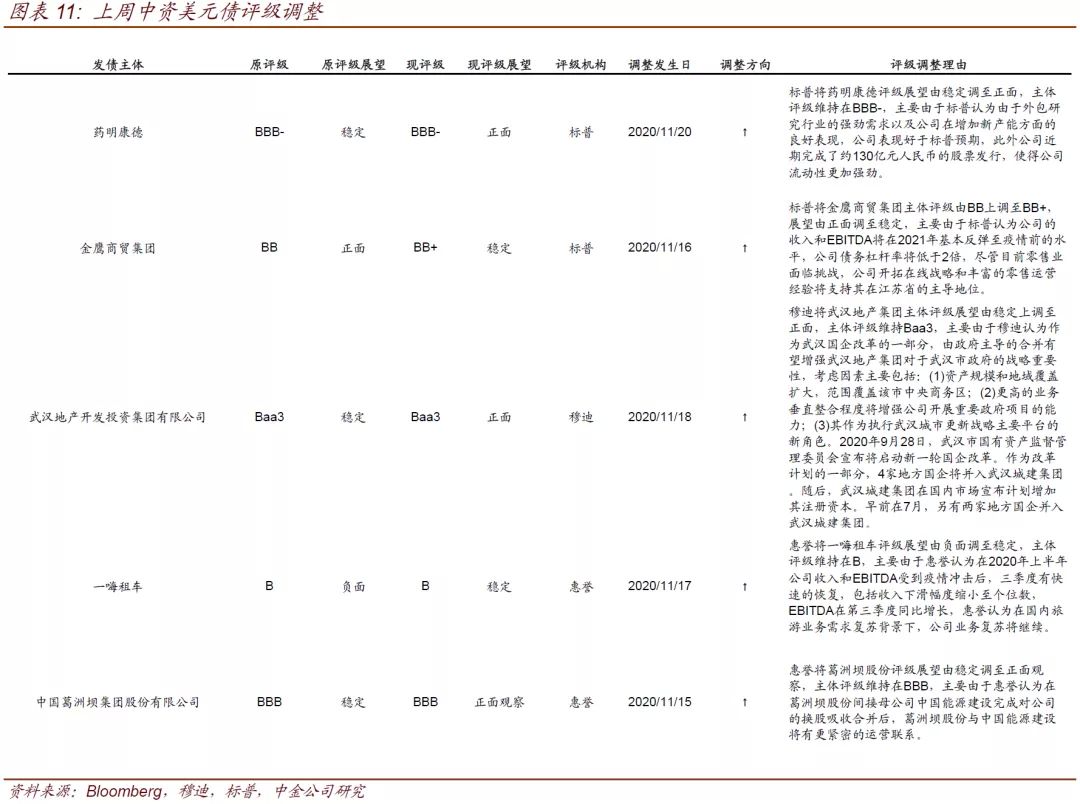

【信用事件】

上周无新增负面评级主体。上周正面评级主体为药明康德、金鹰商贸集团、武汉地产集团、一嗨租车和葛洲坝股份。标普将药明康德评级展望由稳定调至正面,主体评级维持在BBB-,主要由于标普认为由于外包研究行业需求强劲需求且公司不断增加了新产能,此外公司近期完成股票增发后流动性更加充裕;标普将金鹰商贸集团主体评级由BB上调至BB+,展望由正面调至稳定,主要由于标普认为公司的收入和EBITDA将在2021年基本反弹至疫情前的水平,公司债务杠杆率将低于2倍,仍将维持在江苏省零售业的主导地位;穆迪将武汉地产集团主体评级展望由稳定上调至正面,主体评级维持Baa3,主要由于穆迪认为作为武汉国企改革的一部分,由政府主导的合并有望增强公司对于武汉市政府的战略重要性;惠誉将一嗨租车评级展望由负面调至稳定,主体评级维持在B,主要由于惠誉认为公司三季度收入和EBITDA恢复明显;惠誉将葛洲坝股份评级展望由稳定调至正面观察,主体评级维持在BBB,主要由于惠誉认为在中国能源建设完成对公司的换股吸收合并后,葛洲坝股份与中国能源建设将有更紧密的运营联系。

【市场展望】

上周弱国企信用风险问题继续发酵,带动境内外一级融资均明显缩量,其中上周境内累计取消发行规模达408亿元,同时二级市场情绪较为脆弱,收益率连连攀升。至周日金融委主任刘鹤主持召开金融委第四十三次会议,“会议指出:党中央、国务院高度重视资本市场健康可持续发展。近期违约个案有所增加,是周期性、体制性、行为性因素相互叠加的结果。要坚持稳中求进工作总基调,按照市场化、法治化、国际化原则,处理好促发展与防风险的关系,推动债券市场持续健康发展。秉持“零容忍”态度,要依法严肃查处欺诈发行、虚假信息披露、恶意转移资产、挪用发行资金等各类违法违规行为,严厉处罚各种“逃废债”行为,保护投资人合法权益。”从本次会议来看,中央层面对近期地方国企违约尤其是其中逃废债行为的表态短期来看有助于提振市场信心和稳定债券市场,后续此类逃废债行为或有所抑制,但中长期来看,本次会议中并未提及“刚兑”,国有企业走向市场化的处置仍是大势,资质较弱国企的信用风险依旧不低,且经过本次事件后,信用定价体系或有所改变,信用研究和投资也将更加回归经营和财务基本面的分析,因此对于债务负担较重、资质较弱的地方国企我们建议投资者仍需有所规避,已有此类持仓的在遇到较好的市场窗口时可考虑择机减持,而对于本次市场调整中被错杀超跌的主体和品种可有所挖掘。

图表