国盛:城投平台转型该如何操作?山东高速集团从这五点切入

本文来自微信公众号“业谈债市”,作者国盛分析师杨业伟。原标题《山东高速:交投转型的代表作 | 国盛固收》。

I. 主要观点

国家支持的平台公司转型途径有以下几种:①构建主业,培育业务体系;②平台间合并重组,高效配置资源;③参与PPP项目;④产业投资与股权投资。从城投、水投、交投等几类平台来看,最具转型资源禀赋的当属交投类平台,因此,本文讨论转型最为成功的山东高速集团,作为分析交投企业转型范例。

山东高速集团作为山东省的国有独资企业成立以来,是省委、省政府重点发展的12家大型企业之一,是山东省主要的交通建设和运营主体,平台属性明显,具体体现在:1)其资本通过山东省政府通过财政资金以及土地等资产注入设立;2)运营项目即收费公路等集中在公共服务领域;3)公司09年被确定为政府融资平台之一,承担省政府赋予的调控资金融入及转贷职能。

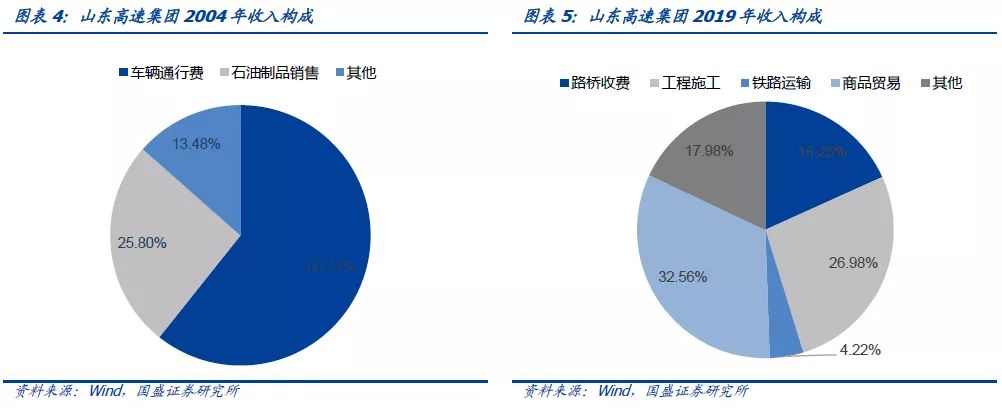

2014年新预算法明确了地方政府举债“开前门、堵偏门”后,山东路桥集团也逐步开始转型,自身业务不断拓展,市场化程度不断加强。1)平台特征逐步消退。经营模式上全部为市场化主体经营模式,公司融资平台的转贷职能也在2014年停止。2)积极拓展路桥收费以外的多元化业务。公司从之前主要依赖通行费,发展到现在公路收费、铁路运输、商品贸易、金融等多元化的业务布局,体现了公司积极主动不断探索新的盈利业务,路桥收费收入占比从2004年的60.72%下降到2019年的18.25%,目前公司的业务可以划分为商品贸易、路桥收费、工程施工、铁路运营、其他业务五类;3)经营范围向省外、国际延伸。一方面,通过兼并重组,机敏抓住一些已建成高速公路项目受限于资金压力等的商机进行收购;另一方面,利用BOT方式,凭借其在资金、管理、品牌等优势中标河南、四川、云南等多个省外项目。国际市场也积极把握市场机会,开拓国际业务,先后成功与东帝汶、苏丹等多国政府进行战略合作。4)充分发挥资本运作价值。公司旗下重要上市子公司山东高速股份(600350.SH)是山东省路桥行业唯一的一家股份制企业,成立以来在积极利用股市债市融资进行业务扩张的良性循环下,当前公司市值达到299.74亿元的规模。集团整体层面也持续扩张,资产、负债规模增加较快。经营收入较为稳健,但财务费用一直较高,对利润有一定的侵蚀影响。整体看短期偿债能力较强,长期经营活动对债务保障较弱。5)积极对外投资。公司围绕其交通类、物流类和金融类主营领域开展投资,一方面,通过子公司、合营联营公司丰富其大交通和物流业务领域,另一方面,通过基金、股权等金融化方式投资多个产业。

整体来看,山东高速集团从公益性业务主导的平台,逐步剥离其转贷融资功能,同时不断拓展市场化业务的过程,是收费公路平台转型的典型。山东高速集团的转型过程让我们看到,城投平台的转型会是一个长期且动态的过程,对城投平台的业务规划、商业模式、融资能力等都有着较高的要求,对地方政府和城投公司都将是一个很大的考验。

风险提示:融资环境边际变化。

II. 报告正文

国家支持的平台公司转型途径有几种:①构建主业,培育业务体系;②平台间合并重组,高效配置资源;③参与PPP项目;④产业投资与股权投资。从城投、水投、交投等几类平台来看,最具转型资源禀赋的当属交投类平台,因此,本文讨论转型最为成功的山东高速集团,作为分析交投企业转型范例。

1. 平台特征逐渐消退

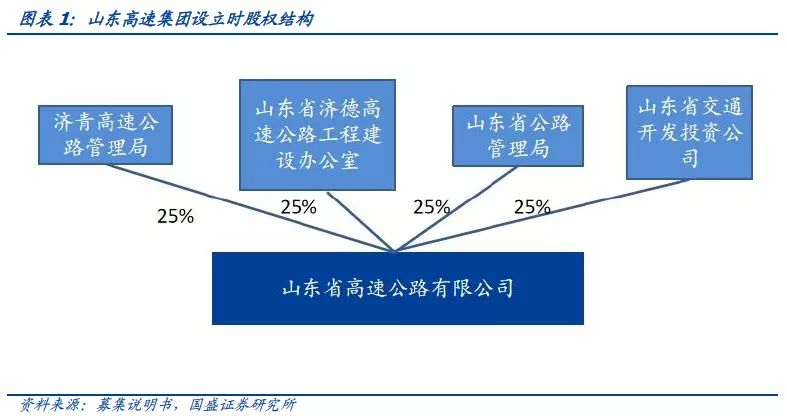

山东高速集团自1997年设立以来,共经过7次增资、2次股权变更。其前身为山东省高速公路有限公司,设立之初由济青高速公路管理局、山东省济德高速公路工程建设办公室、山东省公路管理局和山东省交通开发投资公司于1997年7月2日分别出资4500万元发起设立。

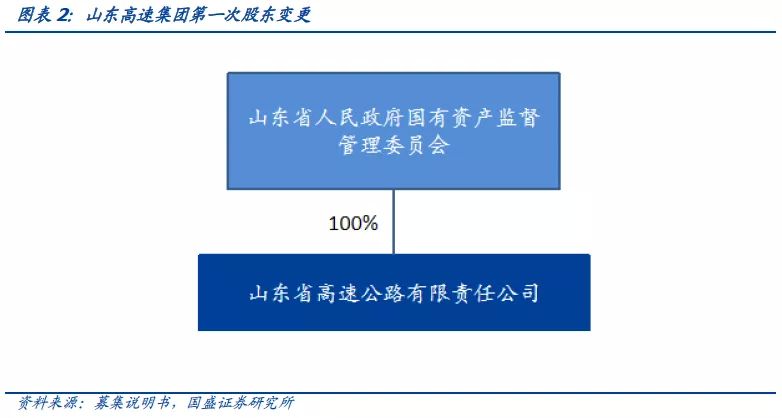

1999年6月3日,山东省人民政府同意成立山东省高速公路有限责任公司,公司性质为国有独资公司,注册资本50,000万元。山东省高速公路有限公司股东将各自原持有的山东省高速公路有限公司共计50,000万元注册资本及其权益全部移交,作为山东省政府的出资。

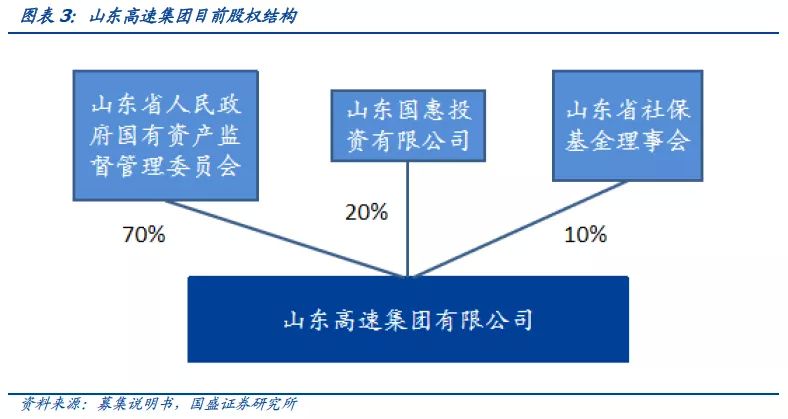

2018年8月末,公司注册资本增资至2,333,833.5563万元。公司将国有划拨土地使用权作价出资转增国家资本金,同时公司股东同意公司注册资本增至2,333,833.5563万元。山东省人民政府国有资产监督管理委员会出资1,633,683.48941万元,占注册资本70%;山东国惠投资有限公司出资466,766.71126万元,占注册资本20%;山东省社保基金理事会出资233,383.35563万元,占注册资本10%。

山东高速集团成立之初,主要担任山东省主要的交通建设和运营主体,是典型的高速投资主体平台,平台属性明显,具体体现在:1)其资本通过山东省政府通过财政资金以及土地等资产注入设立;2)运营项目即收费公路等集中在公共服务领域,收费标准由省政府、交通局等部门制定,而非市场化以追求最大化利润为目标;3)公司09年被确定为政府融资平台之一,承担省政府赋予的调控资金融入及转贷职能。公司作为名义的借款单位,与银行进行借款,再转贷给山东省基础设施、环保等项目。且调控资金单独核算,不以营利为目的。

平台公司债务不断扩张、政府性债务风险不断显露。2014年9月,国发43号文《国务院关于加强地方政府性债务管理的意见》(以下简称43号文)拉开了全国范围内整治地方政府性债务的序幕,2015年新预算法明确了地方政府举债“开前门、堵偏门”后,城投平台逐步开始转型,山东路桥集团也不例外,自身业务不断拓展,市场化程度不断加强。从公益性业务主导的平台,逐步剥离其转贷融资功能,同时积极利用资本市场力量不断拓展市场化业务的过程,是收费公路平台转型的典型。

经营模式上全部为市场化主体经营模式,公司融资平台的转贷职能也在2014年停止。2015年7月,交通运输部发布了《收费公路管理条例》(修订征求意见稿),将收费公路分为政府收费公路(即政府还贷公路)和特许经营公路(即经营性公路)两类。前者的投融资主体实际上是地方政府,平台只是通道,最终还款有地方财政兜底。后者为市场化主体融资,融资来源包括银行贷款、债券、股票等多种渠道,其举债是企业行为,本质上是企业债务。各家的收费公路形式不同,有完全为政府收费公路、也有完全为特许经营公路,或者同时经营两类路产。而山东高速集团的路产中100%都是经营性路产,是明确的企业性行为。

另一方面,2014年开始,山东高速集团开始还本,同时不再增加转贷金额,截止到2018年3月末,公司转贷职能的资金已经全部结清。

2. 积极拓展路桥收费以外的多元化业务

积极拓展路桥收费以外的经营业务,多元化布局。公司从之前主要依赖通行费,发展到现在公路收费、铁路运输、商品贸易、金融等多元化的业务布局,体现了公司积极主动不断探索新的盈利业务。2006年,山东高速集团在国有资产管理体制改革背景下,将所属高速公路由政府性收费改为经营性收费,企业从此有了主业收入,迈出了走向市场的第一步。之后,集团考虑到高速公路行业有收费期限和“投不起、建不起、修不起、养不起”高成本的局限性,2008年开始战略转型之路,“集团明确提出由有收费期限的高速公路向无收费期限的铁路、港航、物流等大交通服务业转变,并由大交通主业向主业产业链上的建设、建材、信息、金融、地产等延伸。”山东高速集团董事长、党委书记孙亮如此概括其转型升级之路。

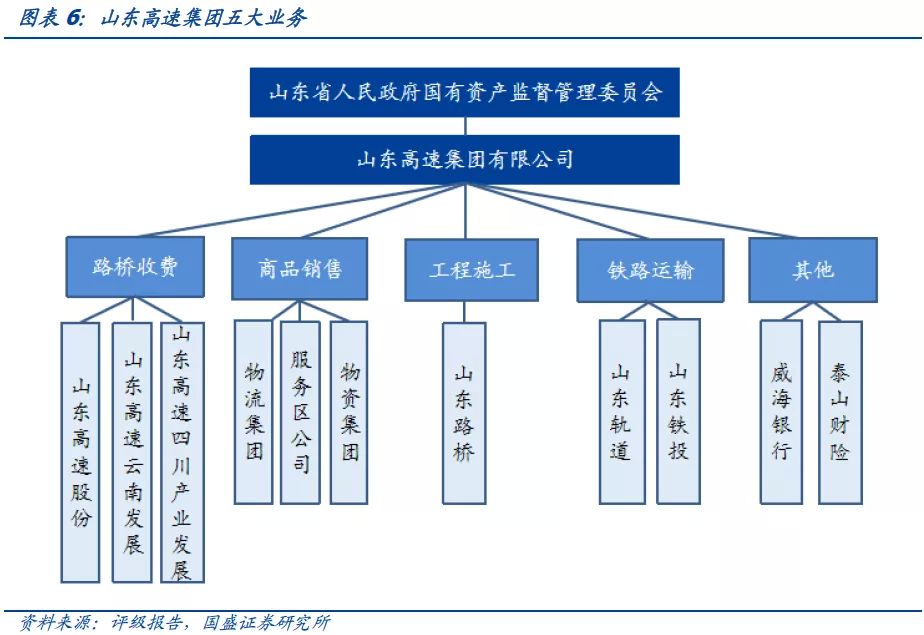

目前公司的业务可以划分为商品贸易、路桥收费、工程施工、铁路运营、其他业务五类,收入的构成在不断变化中,路桥收费收入占比从2004年的60.72%下降到2019年的18.25%,而商品贸易收入占比从2004年的25.80%上升到2019年的32.56%,除此之外,工程施工以及金融、城市建设等其他类业务收入占比都有明显提升,业务显著多元化。

公司的五类业务,由公司本部以及重要子公司分别负责。

路桥收费板块积极布局省内外优质高速路产,主要由公司本部、子公司山东高速股份有限公司(山东高速股份)、山东高速云南发展有限公司(山东高速云南发展)、山东高速四川产业发展有限公司(山东高速四川产业发展)分别按地区管辖。公司本部主要管辖京台高速公路山东段、菏泽-关庄高速公路、济南绕城北线和齐河-夏津高速公路等;山东高速主要管辖济南至青岛高速公路、济莱高速、许禹高速、104国道泰曲段、湖南衡邵路等;山东高速云南发展主要管辖云南羊鸡高速、云南机场高速、云南锁蒙高速和云南鸡石通建高速等;山东高速四川产业发展主要管辖四川乐宜高速和四川乐自高速等。

工程施工板块,主要由子公司山东高速路桥集团股份有限公司(路桥集团)负责。路桥集团是省内两家具有公路工程施工总承包特级资质的企业之一,近些年在省内省外以及海外都在积极扩大业务范围。

商品销售板块,主要由子公司山东高速物资集团总公司(物资集团)、山东高速服务区管理有限公司(服务区公司)、山东高速物流集团有限公司(物流集团)分别负责建材油料、商超成品油、煤炭等商品的销售业务,近些年商品销售板块收入占比一直较高,近三年来是五大板块收入占比最高的板块。

铁路运输板块不断加大投资力度,主要由子公司山东高速轨道交通集团有限公司(山东轨道)和山东铁路建设投资有限公司(山东铁投)负责,其中山东轨道负责铁路货运,山东铁投负责国铁客运。

山东高速集团依靠自身拥有的路产资源与建设经验,重视商品销售,路桥建设等多元化经营性业务。到2019年,已经符合43号文所要求的“融资平台完成市场化转型”。

3. 经营范围向省外、国际延伸

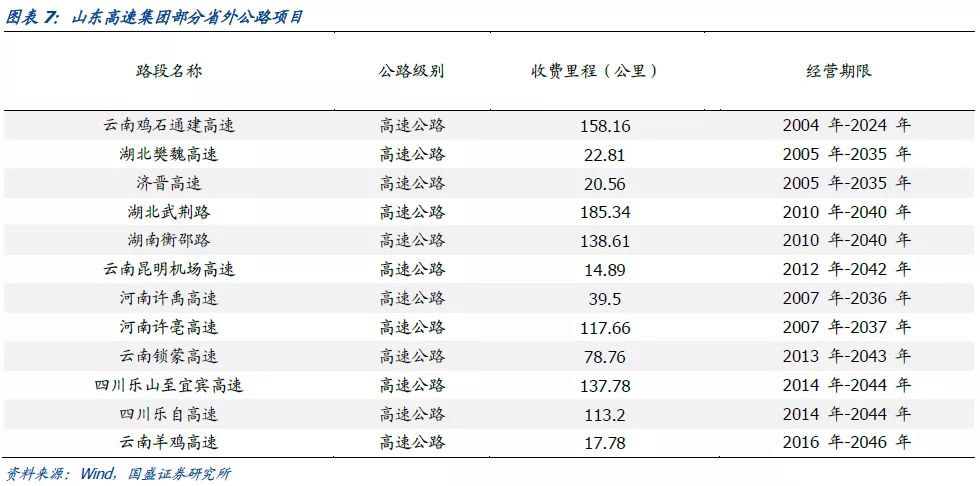

在发展省内业务的同时,山东高速也积极抓住“走出去”的机会。一方面,通过兼并重组,机敏抓住一些已建成高速公路项目受限于资金压力等的商机,收购云南鸡石通建高速、昆明机场高速、湖南衡绍高速、湖北武荆高速、樊魏高速、济晋高速等,收益情况较好;另一方面,利用BOT方式,凭借其在资金、管理、品牌等优势中标河南、四川、云南等多个省外项目,例如中标乐山至宜宾高速公路--四川省政府全省第一条以BOT方式运作的高速公路项目,其项目35%的资本金由公司发行长期企业债和从国家开发银行取得的贷款覆盖,65%的建设资金由集团在四川成立的乐宜公司通过当地金融机构贷款解决。

国际市场方面,集团主要通过下属子公司中国山东国际经济技术合作公司进行,积极寻求国际业务,先后成功与东帝汶、苏丹等多国政府进行战略合作,也是第一个进入东帝汶的中资企业,承建了多个重要建筑建设业务,如中国援东帝汶总统府、外交部大楼等。

4. 充分发挥资本运作价值

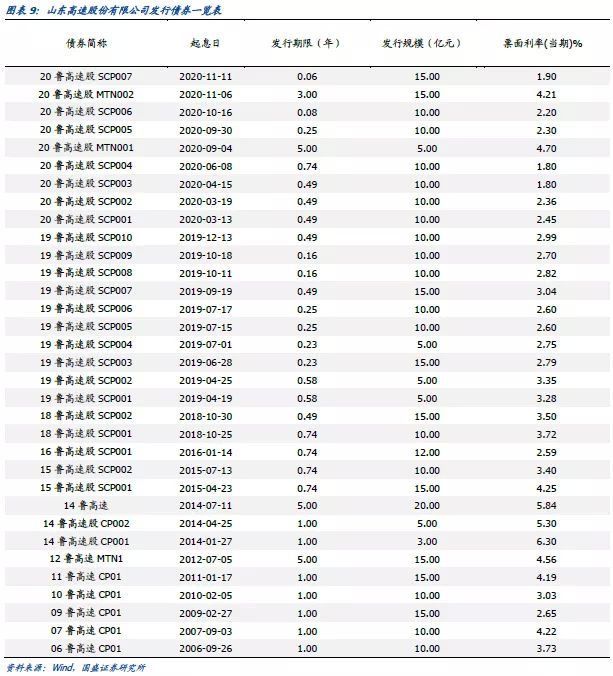

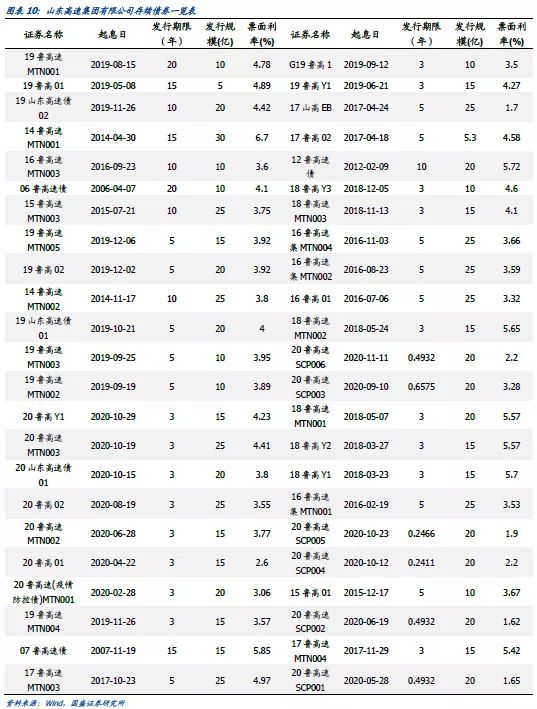

将资本运作价值发挥到无穷大。“要实现持续发展,集团不能单纯依靠生产经营,必须走资本运作道路。”通过不断进行“资产换钱—钱买资产—资产挣钱—钱再滚钱”的转换,山东高速集团得到了快速发展。公司旗下重要上市子公司山东高速股份有限公司(600350.SH)是山东省路桥行业唯一的一家股份制企业,1999年成立,2002年成功在A股上市,利用资本市场进行发展。上市时共发行5.05亿股股票,募集资金12.9亿元,偿还了5.53亿元世界银行贷款,同时6.8亿元购买了集团所属济南黄河二桥,并充盈了流动资本金,在这样的良性循环下,截至2020年11月11日公司市值达到299.74亿元的规模。另一方面,公司也依靠其优质主体地位积极发债,减轻公司流动性负担。公司共发行33期债券,累计发行债券规模达355亿元,以短融为主,其中最新发行的23D短融“20鲁高速股SCP007”的票面利率为1.9%,利用资本市场很好的减轻了公司的财务压力。

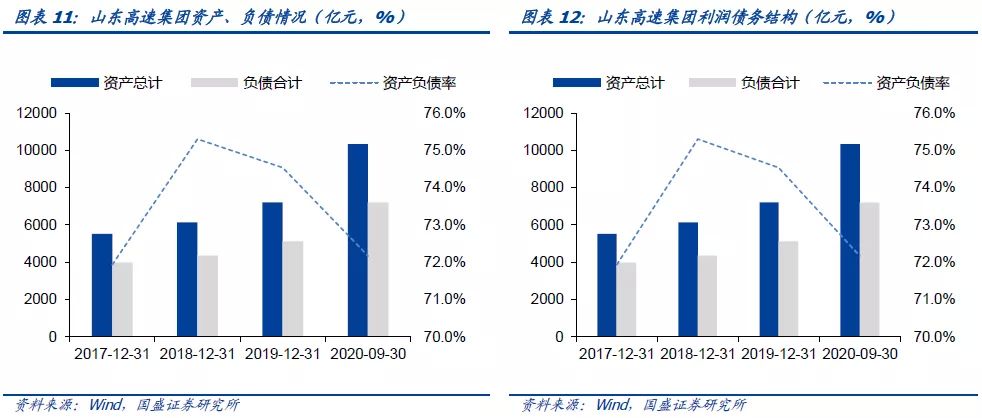

集团整体层面也持续扩张,资产、负债规模增加较快。集团层面共发行114期债券,累计规模1864亿元,其中55只为短融,目前存续债券48只,合计规模810.3亿元,整体对负债依赖程度高,同时子公司威海银行存款端的高负债使得公司一直保持较高的资产负债率。债务结构以长期债务为主,与公司投资周期较长相匹配。

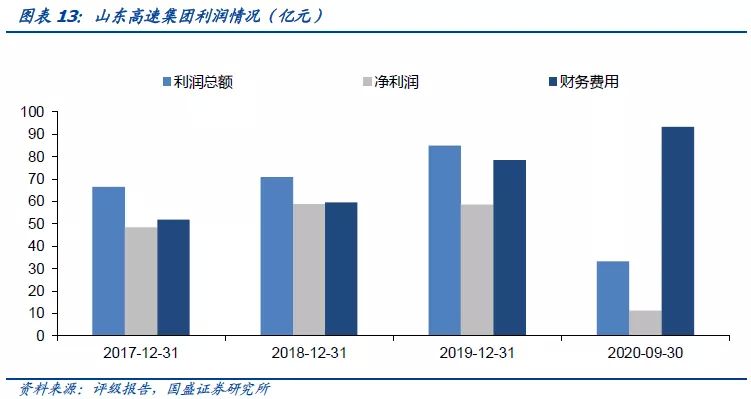

山东高速集团走上转型之路后,集团整体经营收入稳健,但财务费用一直较高,根据公司2017年-2019年及2020年三季报,财务费用分别为51.8亿元、59.6亿元、78.5亿元、93.3亿元,分别是净利润的1.07、1.01、1.34、8.3倍。对利润产生较大的侵蚀影响。

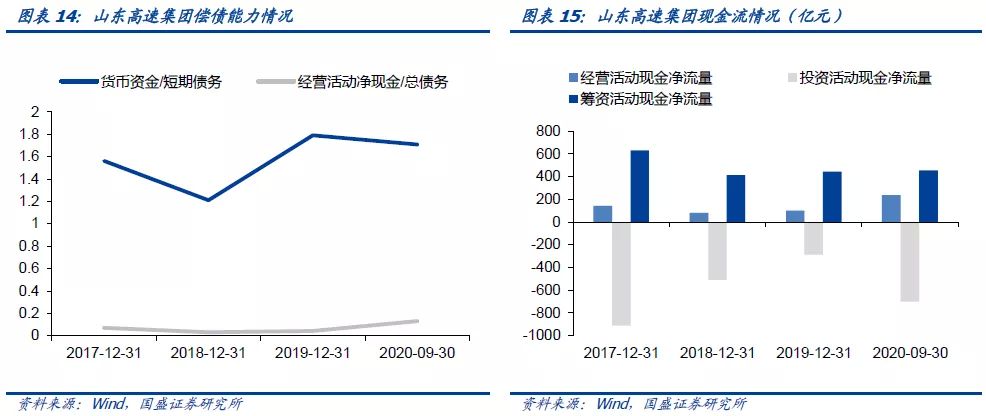

现金流及偿债能力方面,短期偿债能力较强,2017年-2019年及2020年三季报,公司的货币资金/短期债务分别为1.56、1.21、1.79、1.71。长期经营活动对债务保障能力较弱,2017年-2019年及2020年三季报经营活动净现金与总债务的比率分别为0.07、0.03、0.04、0.13,对融资能力要求较高,依赖融资性现金流。

5、积极对外投资

公司围绕其交通类、物流类和金融类主营领域开展投资,一方面,通过子公司、合营联营公司丰富其大交通和物流业务领域,另一方面,通过基金、股权等金融化方式投资多个产业,涉及领域包括文化传媒、信息科技、券商银行等金融机构、文旅产业、能源化工、房地产产业和纸制品等,其中具代表性的对外投资包括平高电气、奇瑞、金卡智能、东兴证券和威海市商业银行等。

整体来看,山东高速集团从公益性业务主导的平台,逐步剥离其转贷融资功能,同时不断拓展市场化业务的过程,是收费公路平台转型的典型。山东高速集团的转型过程让我们看到,城投平台的转型会是一个长期且动态的过程,对城投平台的业务规划、商业模式、融资能力等都有着较高的要求,对地方政府和城投公司都是一个很大的考验。

风险提示:融资环境边际变化。