中证鹏元国际:2025年前三季度点心债发行量超5740亿元,境内外利差呈结构性收窄趋势

本文来自微信公众号“中证鹏元国际 CSPI Ratings”,原标题《研究全文 | 中证鹏元国际:东风已起 - 点心债市场迎来新周期》。

概述

点心债发行量倍增

点心债发行人以中资发行人为主,近两年来在点心债总发行规模的占比在85%左右。2018年到2024年末,中资点心债发行量的年化复合增长率高达49%,2025年前三季度发行规模达5,740.3亿元,保持了12%的同比增长。点心债市场的迅速崛起是中美货币政策分化、中美利率差异走扩、人民币国际化的政策支持以及需求旺盛等因素共同作用的结果。

供给结构优化

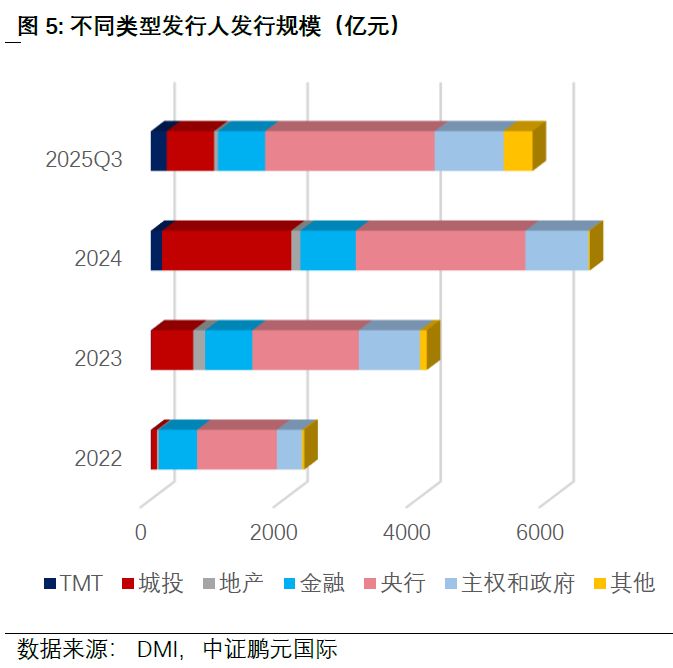

发行主体日益多元,演变为多板块驱动的市场格局。2025年前三季度,央行、主权和政府、城投、金融和TMT板块发行占比分别为44.4%、18.1%、12.4%、12.4%和4.2%。央行和金融机构发行量维持稳定。主权和政府类发行人近年来开始常态化发行,发行量稳中有升,一方面满足自身融资需求,另一方面也有推动人民币国际化和建立市场锚定的战略考量。城投受投融资政策限制,前三季度发行量同比降53%。大型科技企业如腾讯、百度和阿里巴巴,为满足其全球扩张和AI等长期战略投资的需要,在2024到2025年相继大规模发行点心债,为近年来点心债市场的新类别。主权、政府和大型科技公司新增融资使得中长期限债券(如20、30年期绿债)发行量增加。这有利于完善点心债市场的收益率曲线,吸引长期资金配置点心债,推动市场的健康发展。

需求扩容,流动性充裕,信用利差分化度显著高于在岸市场

政策层面上:“南向通”的境内投资者范围扩容至非银机构拓宽了点心债的境内资金流入渠道。同时QDII额度稳步扩大。香港金管局也为提升离岸人民币流动性进行了基础设施优化。实践层面上:离岸人民币存款规模持续上升,2025年3季度香港特区、澳门特区和新加坡的离岸人民币存款规模约达1.3万亿人民币,相较于2020年初的年化增长率达9.5%。人民币香港特区同业拆借利率(CNH HIBOR)2024以来持续走低,截至2025年9月,一个月期降至1.6-1.7%的近年来低点,反映出离岸人民币流动性充足,融资成本下降。因此,多数高信用等级点心债如主权、银行和科技巨头的利率持续走低,已与境内人民币债利率趋同。而城投点心债利率仍在高位,相较于境内城投债存在明显的超额利差。反映出离岸市场的风险定价更为泾渭分明,区分度更高。

展望:供需两旺,东风已起

供给端:发行规模预计将持续增长,核心驱动力在于持续的人民币融资成本优势、持续的政策支持以及旺盛的市场需求。结构上将呈现发行人多元化与债券品类创新两大趋势:除主权机构和金融机构稳步发行外,大型科技公司为AI等战略融资将成“常客”,产业化国企与大型民企有望接替受限的城投成为新供给;同时,绿色、超长期限债券的丰富将完善市场生态。

需求端:“南向通”扩容是需求端最主要的推动力,各类非银机构以其多样化的风险偏好显著提升了市场流动性与深度。同时,在美元走弱背景下,市场形成的人民币升值预期,将持续吸引资金流入离岸人民币市场,与央行的流动性管理共同为市场提供充裕的流动性环境。

利差收窄与信用分化。在充裕流动性推动下,境内外利差长期来看有结构性收窄的趋势。其中,高资质、高流动性债券的境内外利差保持低位。而对于供给稀缺的城投等高收益债券,其利率虽同样面临下行压力,但市场态度将维持审慎,个体信用风险将成为定价关键,导致强资质主体与弱资质主体的信用利差持续分化。

发行量大增,供给趋于多元

发行量快速增长

点心债(即广义的“离岸人民币债券”)市场近年来发展迅速,已成为中国企业海外融资和推动人民币国际化的重要平台。点心债发行人以中资发行人为主,近年两年来在点心债总发行规模的占比85%左右。本文将聚焦中资点心债口径,分析中国实体部门的境外人民币的融资规模和成本,需求端的演变情况以及与境内债券市场的利率差异。

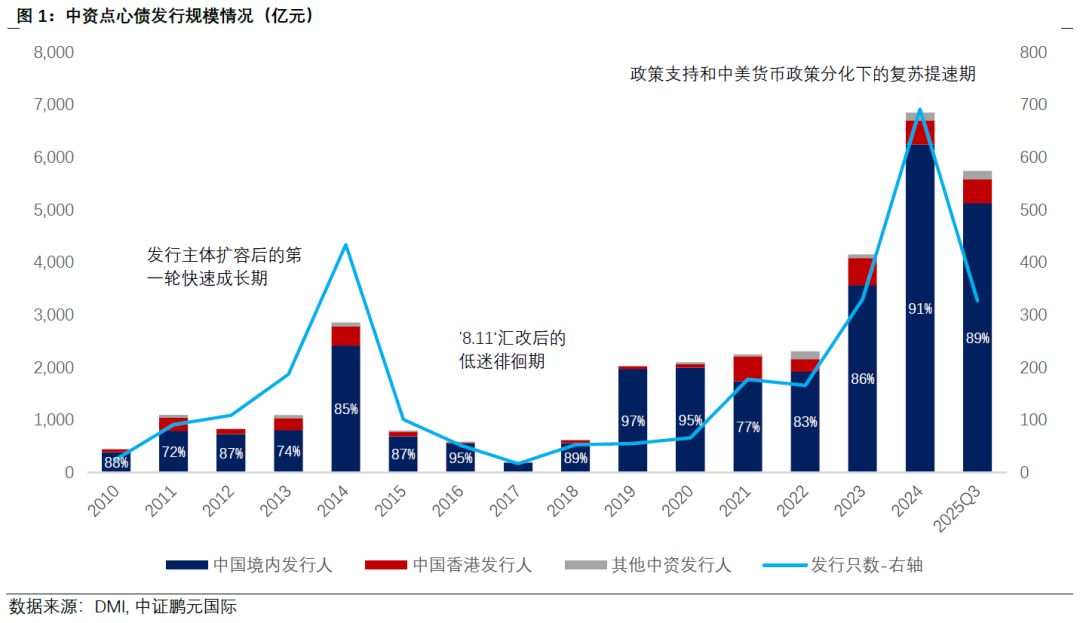

点心债的发展并非一帆风顺,2015年到2017年是点心债市场的低谷期,主要受“8.11”会改后人民币汇率预期的转变、离岸市场流动性收缩、融资成本优势减弱以及相关政策调整等多种因素影响(图1)。但从2018年开始,在市场环境和政策双重推动下,点心债市场进入了复苏提速的新阶段。2018年到2024年末,中资点心债发行量的年化复合增长率达49%,2024年发行规模达6,852亿元。2025年前三季度发行量达5,740亿元,保持了12%的同比增长。自2023年起,点心债在中资境外债市场中的发行规模占比已超过30%。从发行人的区域结构来看,中国境内发行人占比在绝大多数,其2024年发行量占比达91%,2025年前三季度为89%。

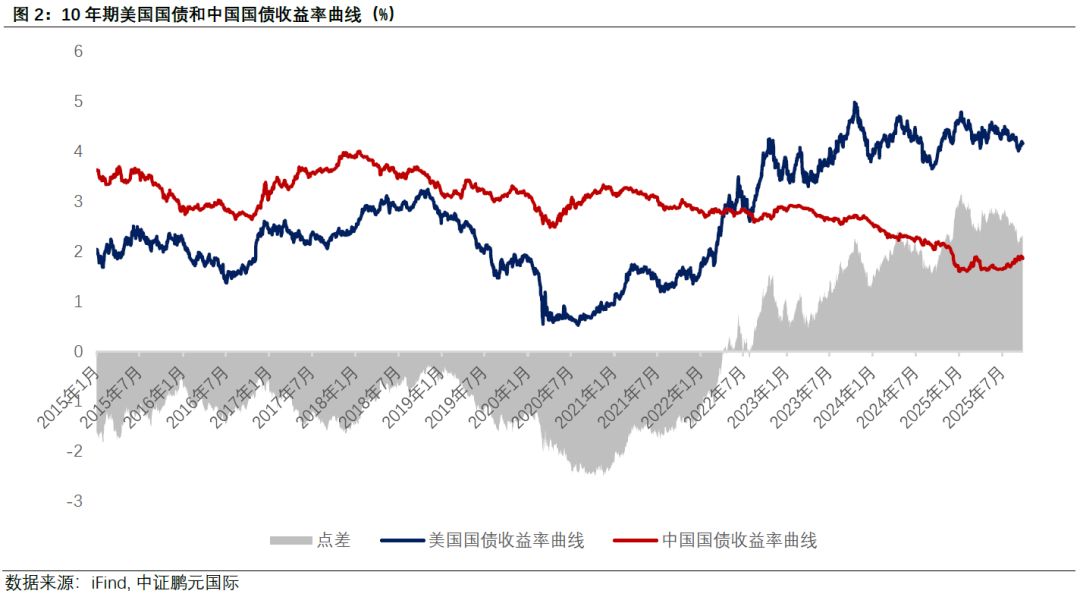

点心债市场的迅速崛起,与中美货币政策的显著差异密切相关。自2022年以来,美联储开启了激进的加息周期,导致美元利率持续处于高位(图2)。这使得中资美元债的发行成本快速升高。与此相反,近年来中国无风险利率持续走低。从10年期中美国债收益率曲线可以看出,从2022年7月开始,美国国债收益率开始超过中国国债,且点差逐步扩大,到2025年9月,二者点差在2.3个百分点左右。在中美利差逐渐走扩的背景下,点心债的发行成本优势显现。

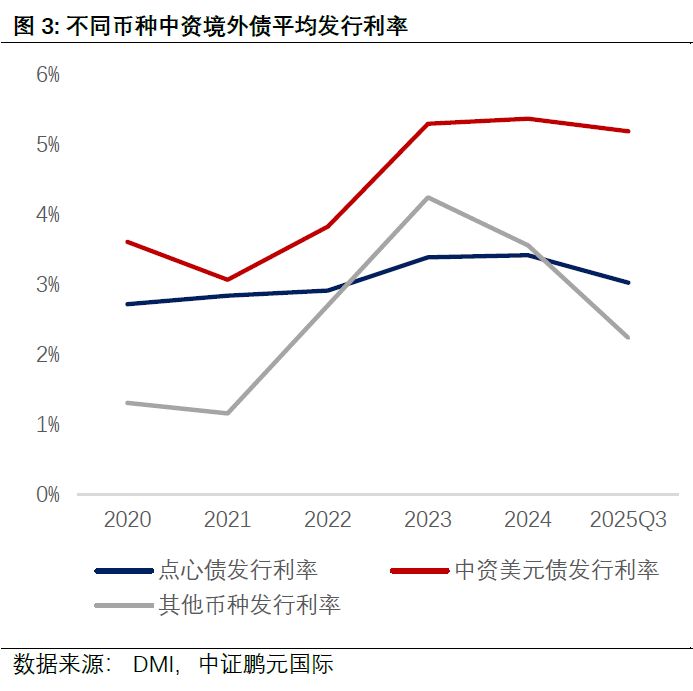

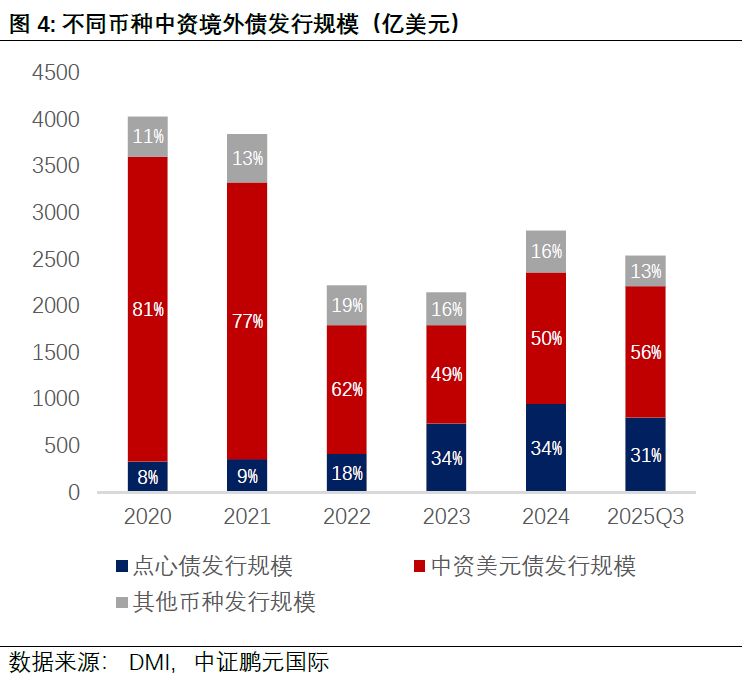

从实际市场表现来看,从2022年开始,中资点心债发行利率大幅低于中资美元债发行利率(图3)。2025年前三季度,中资美元债平均发行利率为5.19%,点心债平均发行利率为3.03%,二者相差超过2个百分点。另一方面,对于中资发行人来说,点心债以人民币计价和偿付,可以帮助企业避免过度依赖外部货币体系带来的潜在风险,特别是美元汇率波动带来的风险。2022年开始,中资美元债发行规模开始收缩,而点心债发行规模占比迅速提升,2023年以来,在整体中资境外债市场占比稳定在30%以上,2025年前三季度约为31%(图4)。

供给结构向多元化发展

发行主体类型更加丰富。点心债发展的初期,央行和金融机构是发行主力,包括中资金融机构的海外子公司、香港特区本地金融机构和多边银行(图5)。一是在点心债市场发展初期,央行和资质优良、信誉度高的金融机构发行债券,有助于建立市场基准,吸引更多参与者。二是银行等金融机构需要管理其人民币流动性,并为贸易融资等业务提供资金,发行点心债是满足其业务需求的自然选择。

主权和政府近年来常态化发行点心债,发行规模稳中有升,2025年前三季度发行量占比达到18.1%。发行人包括财政部、香港特区政府及广东省、海南省和深圳市政府。该类点心债发行一方面是为满足实际融资需求,另一方面有明显的战略考量,包括推动人民币国际化、巩固香港特区金融中心地位和为离岸人民币市场提供安全、高信用的基准资产。长期来看,这类主体的发行量仍将稳步增长。

2023年开始,城投开始大规模发行点心债,主要受美元债成本上升、境内融资受限和到期债务压力等因素推动。2024年,城投点心债发行规模飙升至近2,000亿元,占当年点心债总发行量比例达28.3%,仅次于央行离岸人民币票据。2025年,在化债的政策背景下,城投点心债发行限制增多(如禁止新增"364"债券、叫停TRS投资渠道等),前三季度发行量同比下降约53%,占比下滑至12.4%,以再融资为主,新增发行较少。

相反,TMT(科技、媒体和通信)板块开始大规模发行点心债。腾讯、百度和阿里巴巴,为满足其全球扩张和AI等长期战略投资的需要,在2024到2025年相继发行点心债,成为近年来点心债市场的新类别。其他类型的发行人也逐步增多,包括香港特区本地企业、大型国有和民营企业等,在2025年前三季度的点心债发行规模占比升至7.6%。地产公司发行量很小,且主要为香港特区本地房企。

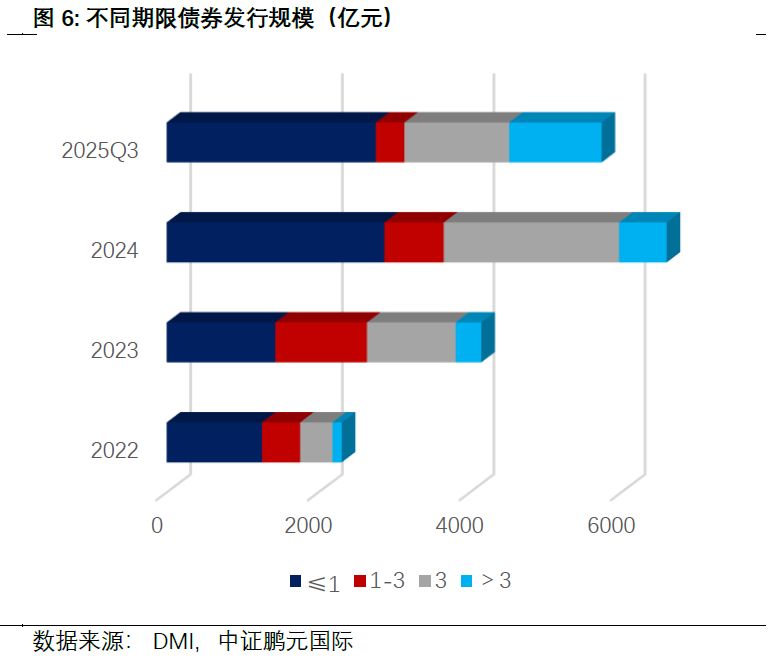

中长期债券发行量增加(图6)。2023年以前,点心债以短期债券为主,2023年后,长期限债券逐年增加。这也与发行人结构的多元化有很大的联系。央行和金融机构发行短期的离岸人民币票据和人民币存单较多,主要为进行离岸人民币流动性的调节和满足短期流动性需求。城投因项目投资需求和政策约束,主要发行3年期债券。而大型科技公司、政府类发行人,因长期资金的用途、较高的信用资质和政策的支持,主要发行长期限债券。2025年,3年期以上的点心债发行量明显增加,前三季度占比达到21.3%。市场上开始出现20年、30年期的绿色债券。中长期限债券占比提升有利于完善点心债市场的收益率曲线,吸引保险公司等长期资金配置点心债,推动市场的健康发展。

存量债券类型相对集中,高收益债以城投为主

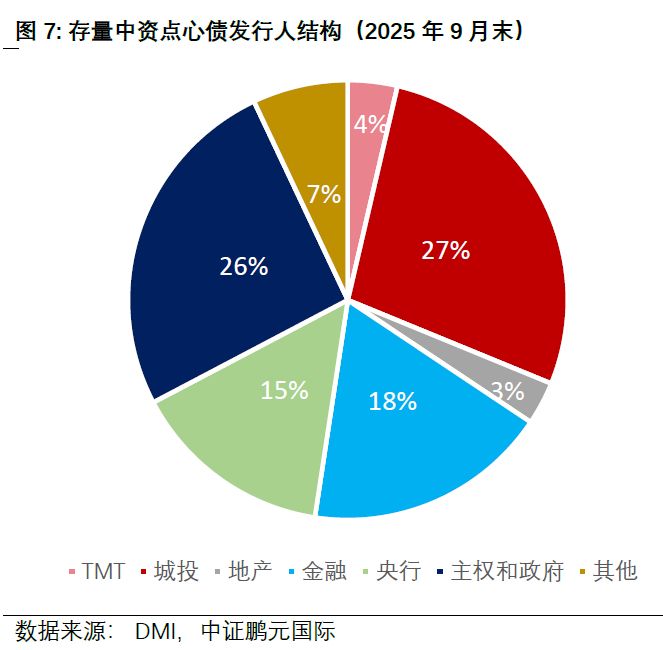

首先,从存量发行人结构看。截至2025年9月末,中资点心债的存量规模约1.1万亿,其中城投、主权和政府、金融机构和央行占比分别为27%、26%、18%和15%(图7)。存量发行人结构仍相对集中,未来随着发行人类型逐步增多,将推动市场结构优化和向深度发展。

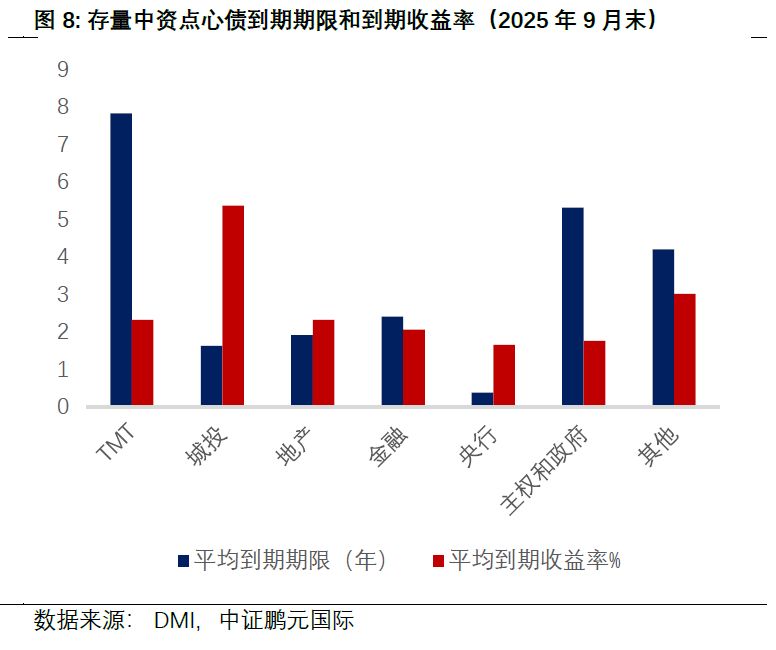

其次,从期限与收益率结构来看。2025年9月末,存量中资点心债的平均到期期限为3.9年,平均到期收益率为2.92%(图8)。其中,央行主要发行一年期及以下人民币票据,存量债券有期限短利率低的特点。TMT行业、主权和政府的存量点心债平均到期期限较长,超过5年,且平均到期收益率较低,分别为2.32%和1.76%。相反,城投的平均到期收益率最高,达5.37%,且平均到期期限较短,约1.9年。可见城投板块在离岸市场仍有较高的信用溢价,是当前点心债市场的主要高收益资产。

需求扩容下的资产风险溢价差异仍然显著

需求端持续扩容

政策有力推动点心债需求端扩容。中国人民银行和香港金管局在2025年7月宣布,将“南向通”的境内投资者范围扩大至证券公司、基金管理公司、保险公司和理财公司在内的四类非银机构。这一举措显著拓宽了点心债的境内资金流入渠道。此前,南向通的投资者以商业银行自营为主,它们风险偏好一致,多以持有到期为目标。而非银机构,尤其是基金和券商,交易更为活跃,投资策略也更多元,非银机构的扩容为市场注入了新的流动性,并有助于提升整体交易活跃度。同时QDII也在稳步扩容,9月末外管局QDII投资额度批准额度已达1,708.69亿美元,较5月增加了30.8亿美元。

离岸人民币流动性十分充裕

充裕的流动性是市场发展的基石。离岸人民币资金池规模相对有限,易受汇率预期、短期需求冲击和政策影响,利率相较境内更波动。央行在2025年下半年工作会议上明确提出,要“发展人民币离岸市场,推动形成稳定的、期限齐全的流动性供给渠道”。香港金管局也为优化离岸人民币流动性环境和基础设施提供便利条件,包括优化离岸人民币债权回购业务和完善流动性供给安排。

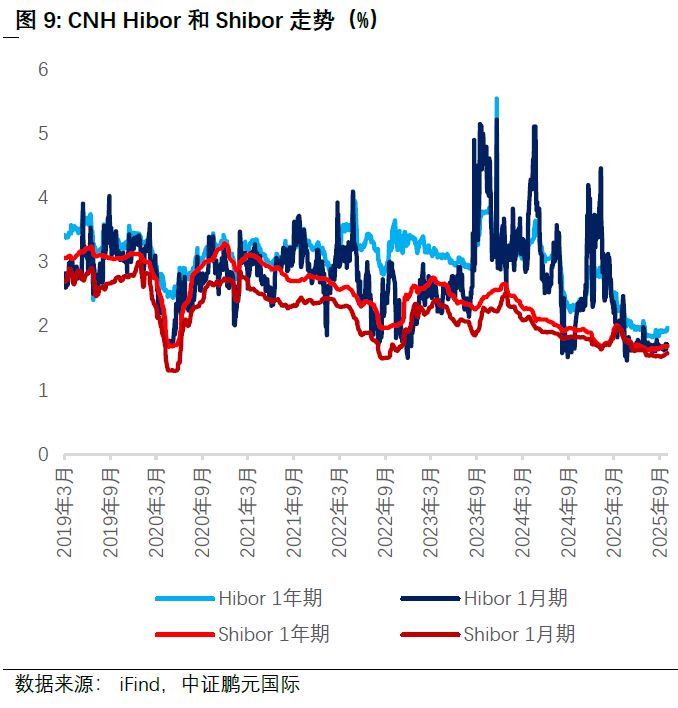

在实践层面,当前离岸人民币流动性充裕,人民币香港特区同业拆借利率(CNH HIBOR)2024以来持续走低,截至2025年9月,一年期CNH HIBOR降至1.9%附近,一个月期在1.6-1.7%之间,均降至近年来低点,与在岸的Shibor利率已经较为接近(图9)。另外,从USD/CNH远期报价也可以看出人民币远期汇率升水明显,反映出离岸人民币资金面宽松,融资成本大幅低于美元。较低的离岸人民币利率使得投资点心债的融资成本下降,进一步刺激了投融资需求。

另一方面,离岸人民币存款规模持续扩大(图10)。香港特区作为全球最大的离岸人民币中心,2025年人民币存款在1万亿左右浮动。新加坡人民币存款持续增加,2025年3月底达到2,760亿元的高点。澳门特区的离岸人民币存款近年来保持在1,000亿元左右。2025年3季度三地离岸人民币存款规模约达1.3万亿人民币,相较于2020年初的年化复合增长率达9.5%。离岸人民币存款规模并非单向线性增长,而是会因短期利率波动、企业商业活动、IPO集资等因素出现月度甚至季度性的调整。但随着政策红利的释放、人民币国际化的实际推进以及市场自身的投融资需求,预计离岸人民币存款在波动中上行将成为常态。

不同类型发行人的风险溢价区分度仍较高

近年来,境内市场无风险利率持续走低,境内债券市场出现了所谓的“资产荒”现象,优质的高收益资产变得稀缺。不同类别的资产收益差距也明显收窄。在此背景下,境内机构向境外债券挖掘收益的意愿显著增强,风险敞口低、静态票息高的离岸人民币债受到更多投资人的青睐。

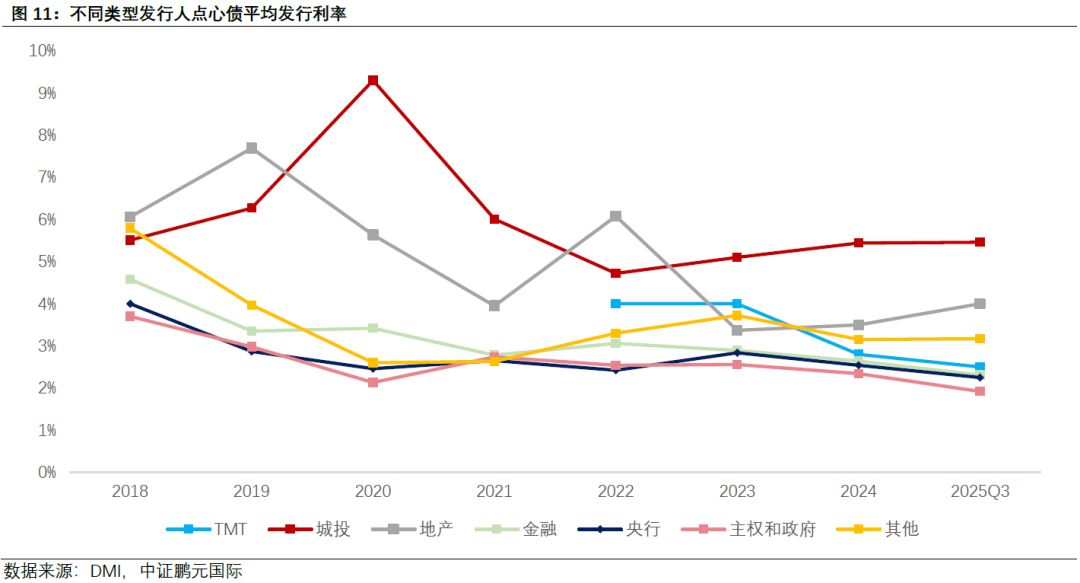

点心债市场中不同类型发行人的平均发行期限有明显差别,从2018年起,TMT、主权和政府、城投、金融和央行点心债的加权平均发行期限分别为5.5年、4.6年、2.9年、2.9年和0.5年。同时,基于离在岸人民币流动性差异和境内外风险偏好差异,当前点心债市场不同类型发行人的票息有明显区分度(图11)。因数据有限,本文不对发行利率进行期限标准化折算,仅按资产类别对比票息的变化情况。

主权和政府、金融和TMT类型发行人的点心债发行期限较长,平均票息随着离岸人民币利率下降近年来持续走低。2025年前三季度,主权和政府类点心债的平均发行利率已降至1.92%。主权类债券凭借其最高信用等级,塑造了收益率曲线的长端锚点。金融机构和大型科技企业凭借良好的信用资质和较高的国际市场认可度,前三季度的平均票息分别降至2.31%和2.5%。而城投公司平均发行票息反而有所提高,从2022年的4.72%边际上升至2025年前三季度的5.46%,这与备证发行减少、投融资政策限制和离岸市场风险偏好等因素有关。

点心债投资人对风险更敏感,风险定价泾渭分明

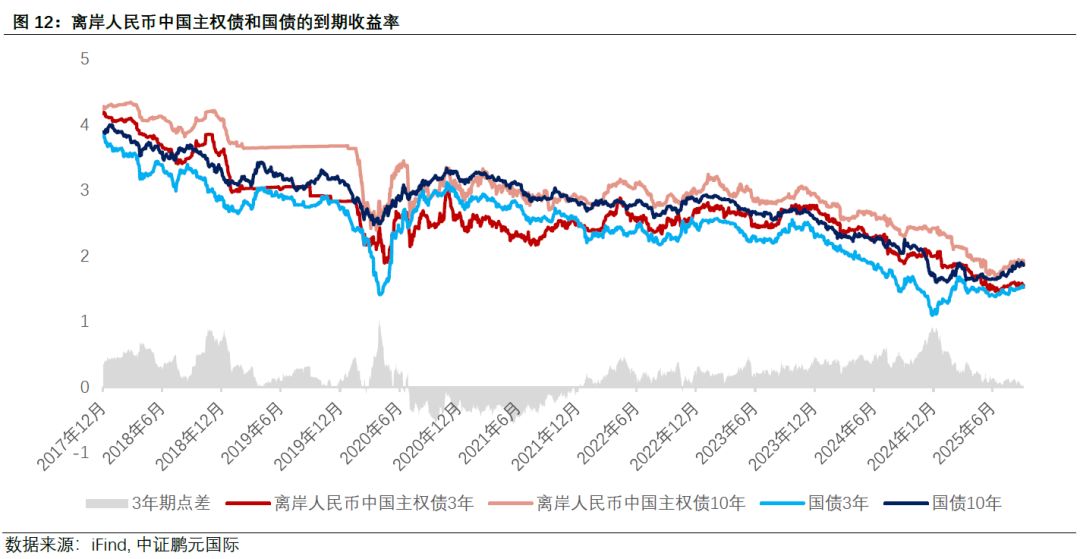

首先,主权债券的离在岸利差明显收窄。以三年期国债和离岸人民币中国主权债为例,两者利率点差自2024年底初达到90bp高点后开始快速下降,到9月底几乎趋于0(图12)。反映出离岸人民币流动性宽松情形下,离在岸对主权债券的风险溢价基本相同。

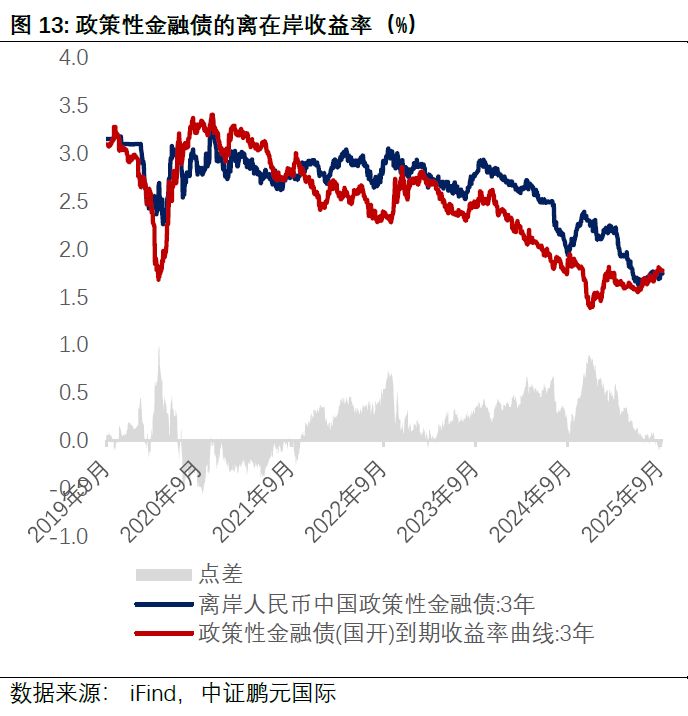

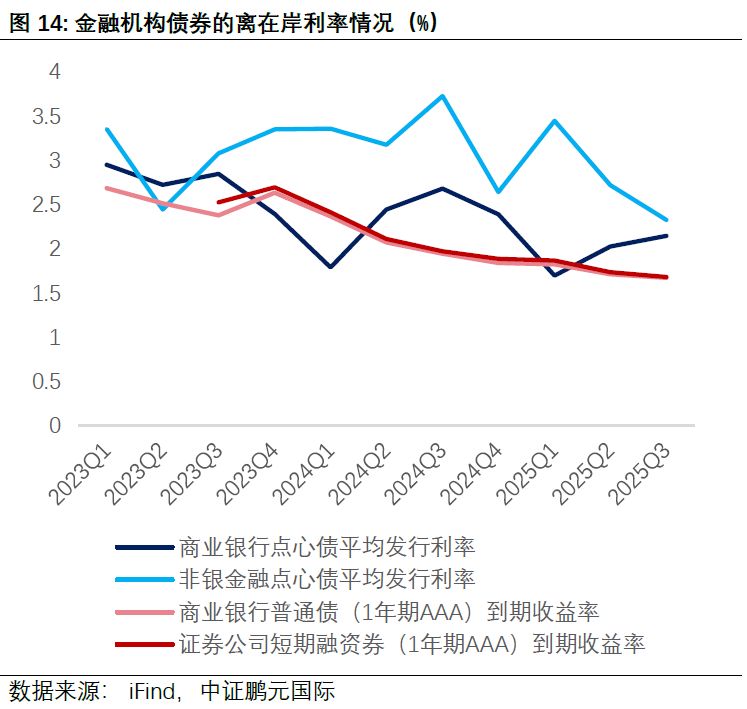

第二,金融板块不同类型主体的离在岸债券利率有差异化表现。政策性金融债因其政策支持型性质,与主权债的利率走势接近,到9月末,离在岸的利差也基本接近于0(图13)。而其他金融机构债券的离在岸利率则有一些差异。通过简单对比不同类型金融机构的点心债发行利率和不同类型在岸金融债券到期收益率,可见点心债市场对于不同类型金融机构的定价区分度更高(图14)。

境内债券市场商业银行和证券公司债券的到期收益率相差极小,商业银行仅略低于证券公司。反观点心债市场,商业银行点心债和非银金融点心债(主要包含大型中资券商)的平均发行期限接近,分别为2.9年和2.4年,而发行利率差别较大且较为波动。这一方面与样本量少和发行不规律有关,另一方面也能反映出点心债市场对于非银金融机构的信用风险更为敏感,需要更高的风险补偿。

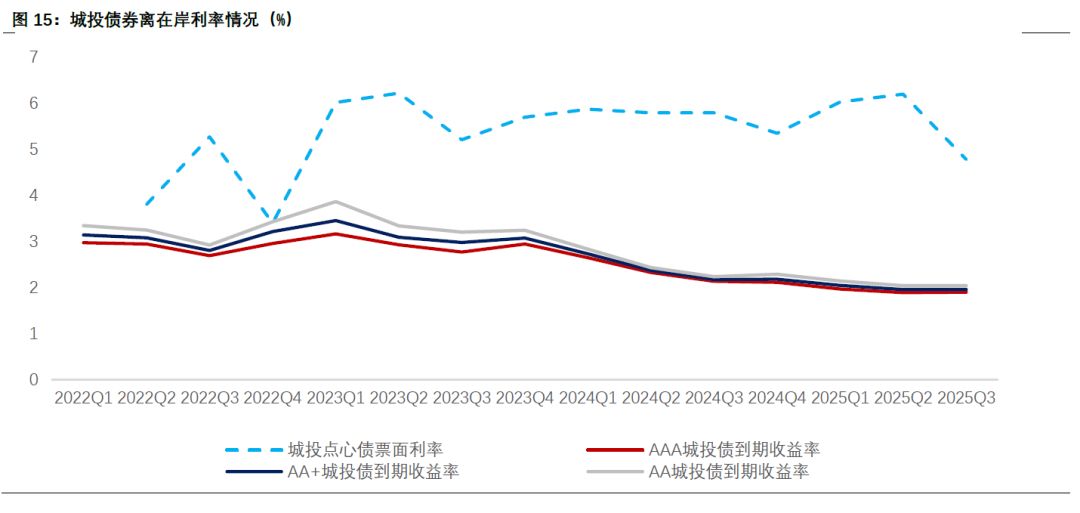

第三,城投板块的境内外债风险溢价差别仍然显著。自2023年起,受“一揽子化债政策”影响,境内市场对城投债的“信仰”有所增强。同时监管严控新增债务,城投债供给减少,境内城投债收益率走低(图15)。2024年的大规模化债方案进一步夯实了市场信心,境内债券市场宽松的资金面形成了“资产荒”局面,使得风险溢价进一步下降,不同信用评级城投债之间的收益率差距收窄。

相反,城投点心债平均发行利率仍维持在高位。我们认为城投点心债发行利率较高的主要原因包括投资端限制(如TRS叫停)、离岸资金对信用风险更敏感以及对境内外对城投类资产的信用认知仍存在信息不对称。但可以看到,二,三季度,随着人民币流动性提升和需求端扩容,城投点心债发行利率有所下降。尽管如此,大幅度的超额利差使得城投点心债相较相似境内债仍具有很高的吸引力。

备注:城投点心债票面利率为加权平均利率(剔除备证发行);境内债到期收益率曲线期限均为3年期债券季度平均收益率

数据来源: iFind,DMI,中证鹏元国际

第四,TMT板块境内外利差很小。发行点心债的大型科技公司主要为阿里巴巴、百度和腾讯,是中国科技领域的龙头企业,信用资质较强,符合国际投资人的投资偏好。我们对比该板块点心债与境内类似发行人的境内债(包括华为、京东方和小米),整体利率水平比较接近。可见龙头科技公司无论是在境内还是境外,都被投资者视为优质且低风险的投资标的,是全球通认的“硬通货”。

展望:供需两旺,东风已起

发行规模持续上升,供给结构逐步丰富

首先,中资点心债发行规模有望继续提升。受益于融资成本优势、政策的大力支持和需求的旺盛,点心债发行将保持旺盛。其次,发行人主体结构有望持续多元化。主权和政府债券基于实际融资需求和人民币国际化的战略考量,继续常态化发行点心债,发行量保持稳步增长。金融机构作为构建市场深度的核心参与者和流动性提供者,一方面有自身资本补充和流动性管理的需求,另一方面有支持企业客户跨境金融需求,预计发行规模将保持稳定。大型科技公司有望从点心债市场的尝鲜者转为常客。科技巨头发行点心债的核心目的是为AI和云计算等领域的巨额资本开支筹集长期、低成本的资金。随着科技领域大额资本开支的持续,离岸人民币利率保持低位,科技巨头可能常态化发行点心债。城投公司短期内仍可能受化债政策限制,新增点心债发行量有限。而随着城投转型加速,产业化国有企业可能逐步出海融资。当前离岸人民币利率相对美元有显著优势,且政策支持优质产业主体发行外债,预计未来供给端将出现更多优质的产业化国有企业和大型民营企业。再次,债券品类有望更加丰富。国家外管局近期开展16个省市的绿色外债业务试点,鼓励非金融企业跨境融资用于绿色或低碳转型项目。预计绿色与可持续债券,超长期限债券的供给可能继续增加。债券品类的创新有利于吸引特定偏好的长期资金和丰富点心债市场的整体生态。

需求端继续扩容,流动性保持宽松

第一,“南向通”扩容是需求扩容的核心推动力。投资者范围拓展至基金公司、证券公司、理财子公司和保险公司等四类非银机构能够使得风险偏好和投资策略更多样,有望显著提升二级市场的流动性。第二,汇率预期将继续引导资金流向。随着美元走弱,市场对人民币的预期从之前的贬值担忧转向升值预期。有望继续导致更多人民币涌入离岸市场,直接增加了离岸人民币的供给,带动利率下行。同时,央行顺势而为的汇率管理也有望为离岸流动性宽松提供另一重保障。

境内外利差长期仍有结构性收窄的空间

在需求端扩容背景下,资质较高、流动性高的债券,因收益率对流动性环境的敏感,其离在岸利差可能将维持在低位。对于城投等高收益点心债,由于融资政策的限制,供给增量有限,属于离岸人民币市场少有的高收益板块。倘若跨境投资渠道进一步畅通,需求端持续扩容,中短期内同样有利率向下的压力。但离岸投资人对于城投类资产相对于在岸投资人更审慎,个体信用在离在岸市场的信息不对称长期存在。需关注未来化债政策导向和城投转型成效。转型路径清晰、区域资源禀赋好和自身经营能力较强的城投将更受市场认可。弱资质区域、资产质量不佳和转型缓慢的城投将面临一定风险。