招银:美国9月通胀低于预期,10月、12月或各降25bps

本文来自微信公众号“招商银行研究”。原文标题《【招银研究|海外宏观】通胀低于预期,年内降息持续——美国CPI通胀数据点评(2025年9月)》。

9月美国CPI通胀数据低于市场预期。CPI同比增速提升至3.0%(市场预期+3.1%);环比增长0.3%(市场预期+0.4%);核心CPI同比增速放缓至3.0%(市场预期+3.1%),环比增速0.2%(市场预期+0.3%)。

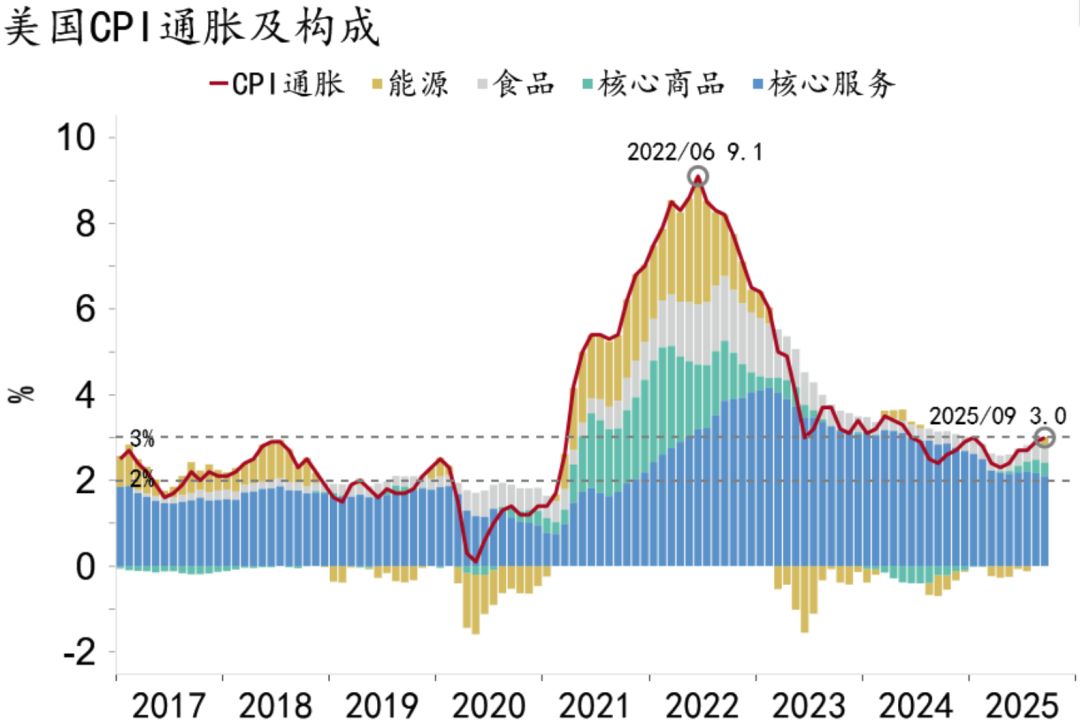

图1:核心服务通胀持续下行

资料来源:MACROBOND、招商银行研究院

基于油价、关税、车市、楼市、就业五因素研判,通胀短期或已无虞。油价与关税短期内推高通胀,但国际油价并未趋势性上行,关税的价格影响亦在衰减。机动车及房租价格是压低通胀的因素,高频指标显示车市与楼市均在转弱,未来相关分项通胀或进一步软化。就业仍然面临下行压力,工资-物价螺旋亦不支持通胀反弹。美联储或于10月、12月议息会议各降息25bp,年底政策利率降至3.5-3.75%区间。

短期看“降息交易”需谨慎,美债及美元可能已经充分计提降息预期,存在反弹风险。

一、宏观:暂无“通胀之虞”

9月美国CPI通胀数据弱于市场预期。从结构看,强势分项更多表现出“暂时性”,弱势分项则更多表现出“可持续性”,短期看通胀趋势性上行风险仍然不高,美联储降息路径依然顺畅。

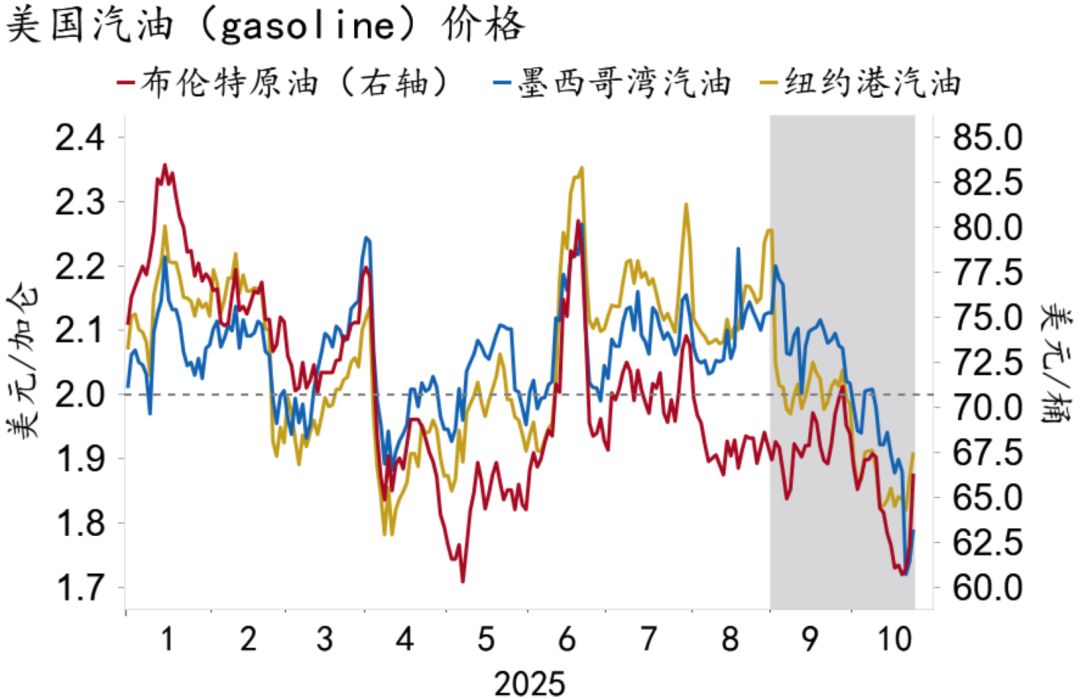

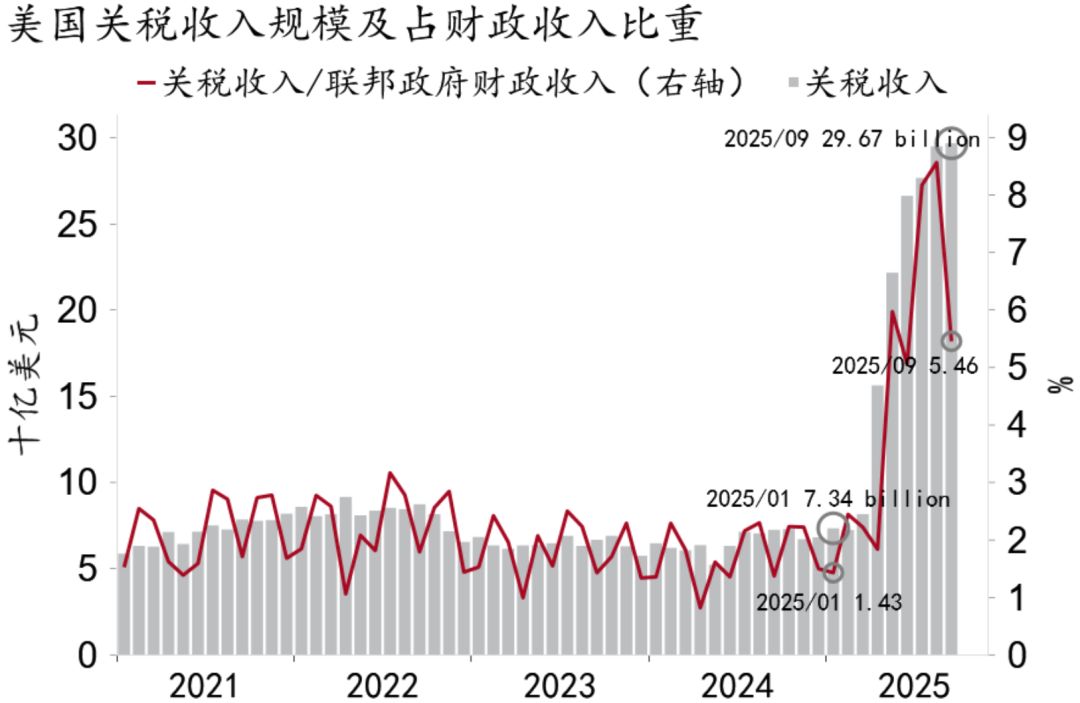

通胀强势分项包括汽油和关税敏感型商品,前者更多跟随国际油价,后者则受到关税影响,两因素均不支持对应分项进一步上行上行。汽油价格方面,驾驶季结束后跌幅小于往年导致季调后数据上涨4.1%,从高频数据看国际油价及美国汽油价格仍然偏弱运行,油价CPI数据或于11月结束强势表现。关税敏感型商品方面,服装价格环比上涨0.7%,家具和娱乐用品各上涨0.4%,反映了逐渐扩大的关税影响。考虑到美国关税收入已经达到预期水平,成本向消费者的传导大概率于年内完成。

图2:汽油价格未见趋势性上行

资料来源:MACROBOND、招商银行研究院

图3:美国关税已经升至预期水平

资料来源:MACROBOND、招商银行研究院

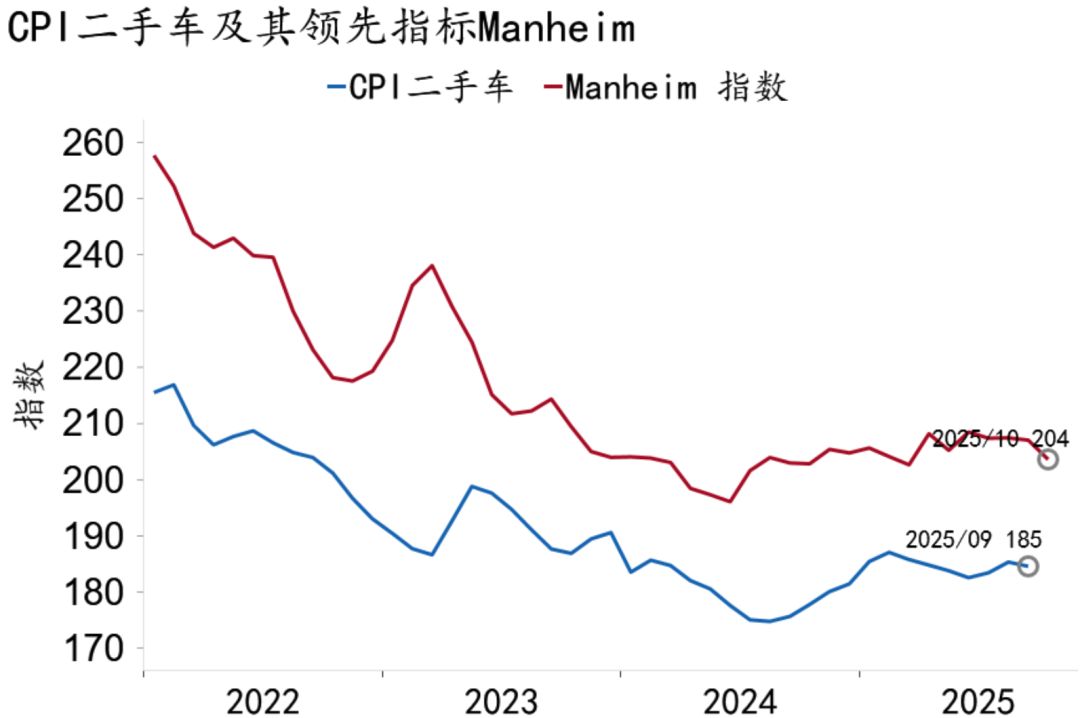

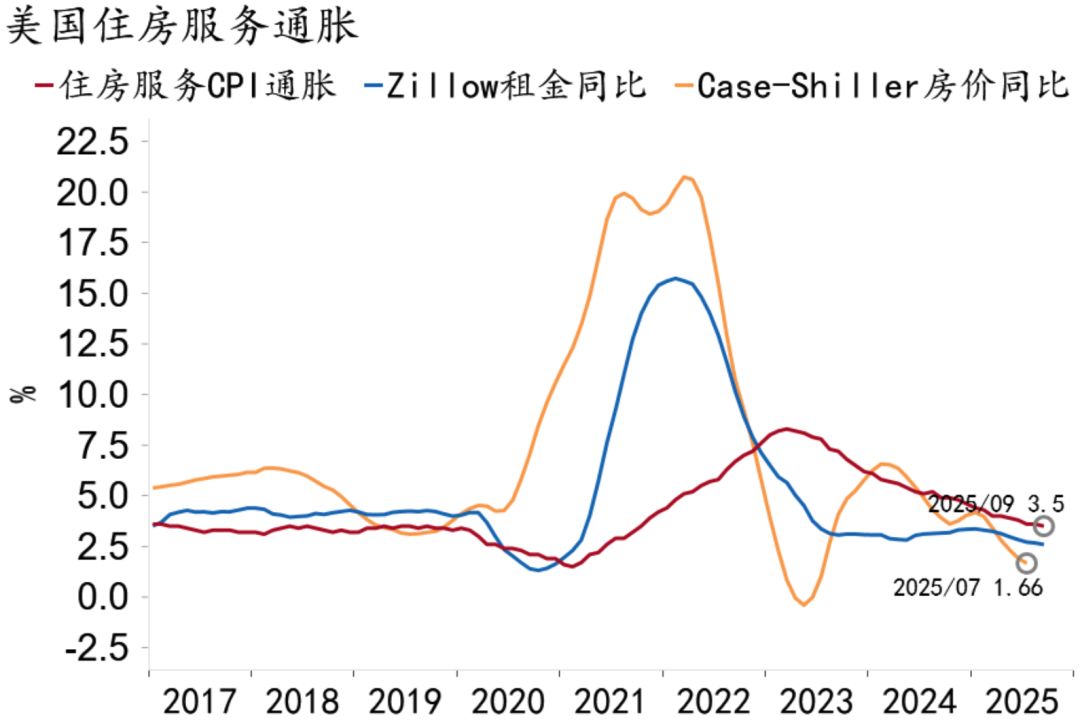

通胀弱势分项包括机动车和住房服务。基于当前车市、楼市及就业形势研判,相关分项未来可能继续保持弱势。机动车方面,新车价格微升0.2%,二手车价格下行0.4%,从高频数据看车市仍然偏弱运行。一方面,美国家庭财务状况继续承压,大件消费能力偏弱,另一方面,全球汽车供求关系仍然失衡。住房服务方面,主要住所租金仅升0.2%,业主等价租金仅升0.1%。这一数据可能受到政府停摆后南大西洋地区统计问题的扰动,但仍然客观呈现了年内楼市趋弱的状态。7月美国房价同比增速已经跌至1.7%,尽管8月楼市成交小幅回暖,但仍然处于历史极低水平,且地产投资继续收缩,无论居民还是企业行为均指向楼市短期难以回暖。

图4:高频指标显示美国车市继续偏弱运行

资料来源:MACROBOND、招商银行研究院

图5:住房服务通胀回落至3.5%

资料来源:MACROBOND、招商银行研究院

剔除住房的服务通胀延续下行态势,结构上呈现“K”型分化特征。多数分项仍然偏弱,与就业及薪资走势相符,餐饮业(0.1%)、污水处理与垃圾回收(0.1%)、机动车修理(0.2%)及邮递服务(-0.5%)等就业敏感分项环比增速均偏弱。少数分项在富人消费推动下保持强势,反映了人工智能发展与美股科技股牛市给富有群体带来的财富效应,酒店(1.3%)、机票(2.7%)、宠物医院(1.3%)环比增速均偏强。

图6:剔除住房后的服务通胀回落至3.5%

资料来源:MACROBOND、招商银行研究院

总结而言,基于油价、关税、车市、楼市及就业五因素研判,美国通胀短期内反弹风险偏低,美联储降息路径依然顺畅,预计将于年内剩余2次议息会议连续降息,合计降息50bp,将政策利率降至3.5-3.75%区间。

二、策略:谨慎“降息交易”

通胀数据弱于预期,为年内降息路径提供确定性。美元隔夜利率曲线(OIS)定价暗示美联储全年降息仍维持在50bp(2次),10月和12月的降息概率都接近100%,终端利率预期维持在3%以下。美国国债收益率基本走平。2年期下降0.9bp至3.54%,5年期下降0.4bp至3.61%,10年期维持在4.00%,30年期上升1.4bp至4.59%。国债收益率曲线渐陡(2s10s曲线:+0.8bp,5s30s曲线:+1.8bp)。美元走平。美元指数维持在98.94。美元兑换离岸人民币汇率维持在7.12附近。美股三大指数全面上涨,均收盘于历史新高。标普500收涨0.79%,纳斯达克收涨1.15%,道琼斯指数收涨1.01%。境外美元供给相对充足。根据今日境外银行间美元拆借加权成交利率,隔夜4.08%左右,1w4.05%,1m4.00%,3m4.00%,6m3.95%。

基于监管放松(SLR easing)及QT结束的预期,我们仍建议在5年期美债收益率接近3.8%、10年期接近4.2%时逢低买入。一方面,降息预期已经充分定价,5-10年期国债收益率在短期内的下行空间有限。另一方面,量化紧缩随时有可能结束,流动性环境仍然较好。

我们短期策略性看多美元,因市场关注美国以外地区的财政与选举不确定性,使美元重新发挥避险功能。全球宏观波动率目前相对低估,一旦市场仓位调整,可能引发短期波动,尤其在部分过度交易的货币对中。因此,我们在未来几周对美元保持谨慎乐观。从长期看,我们仍然认为美元难以保持强势。美国经济增速与全球趋同、避险吸引力下降、以及对美联储独立性的担忧上升,都将推动美元长期走弱。随着美联储进入降息周期,“对冲美国风险”交易可能获得新的动力。欧洲已经历资金回流和对冲比率调整,其他地区或将跟随,推动美元进入新一轮下行阶段。