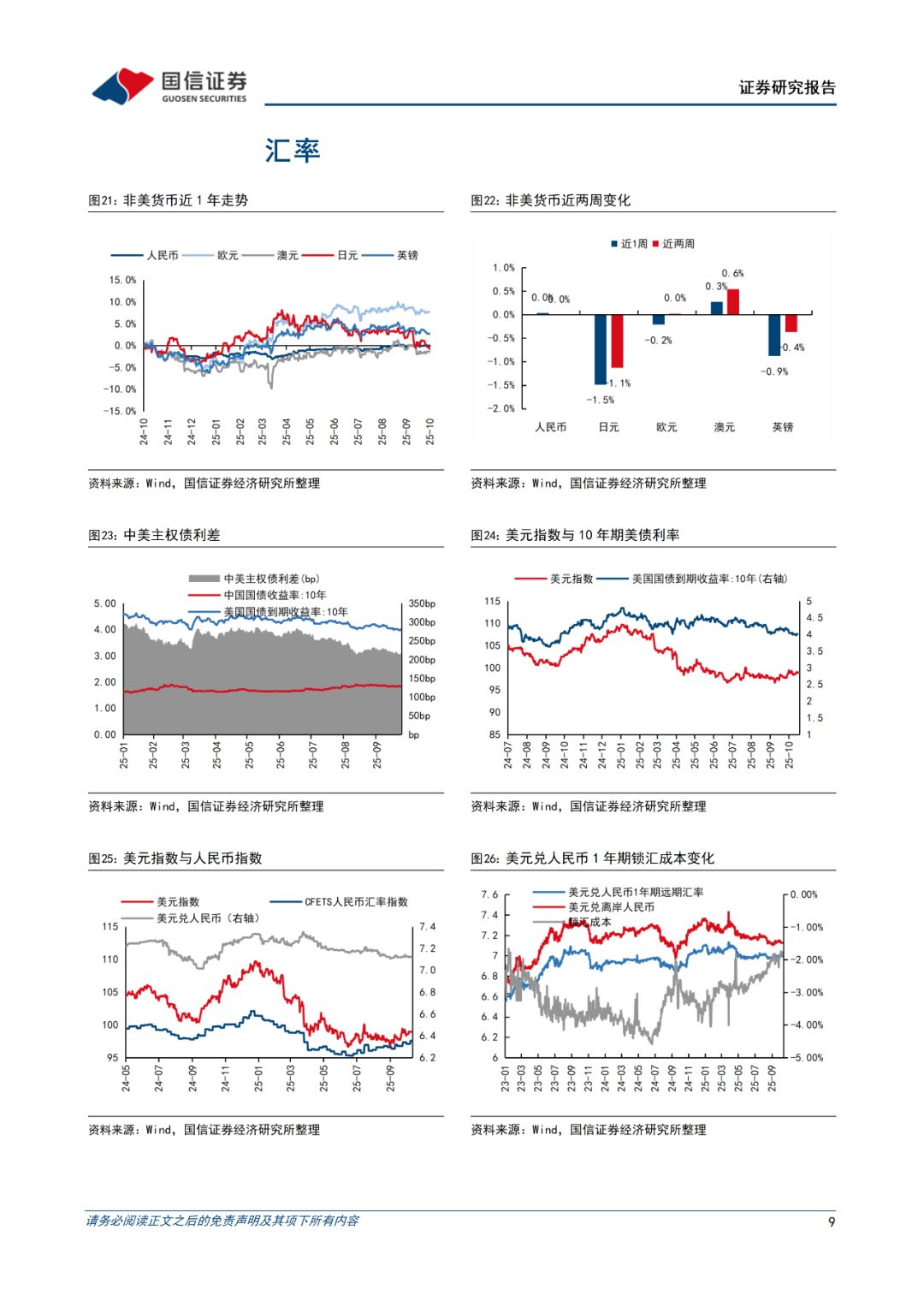

国信:美国9月通胀低于预期强化降息前景,美债利率下行空间拓宽

本文来自微信公众号“学恒的海外观察”,作者:王学恒、徐祯霆,原标题《美元债双周报-通胀降温与贸易缓和打开美债利率下行空间》。

核心观点

美国9月CPI数据低于预期,核心通胀放缓提振降息预期。

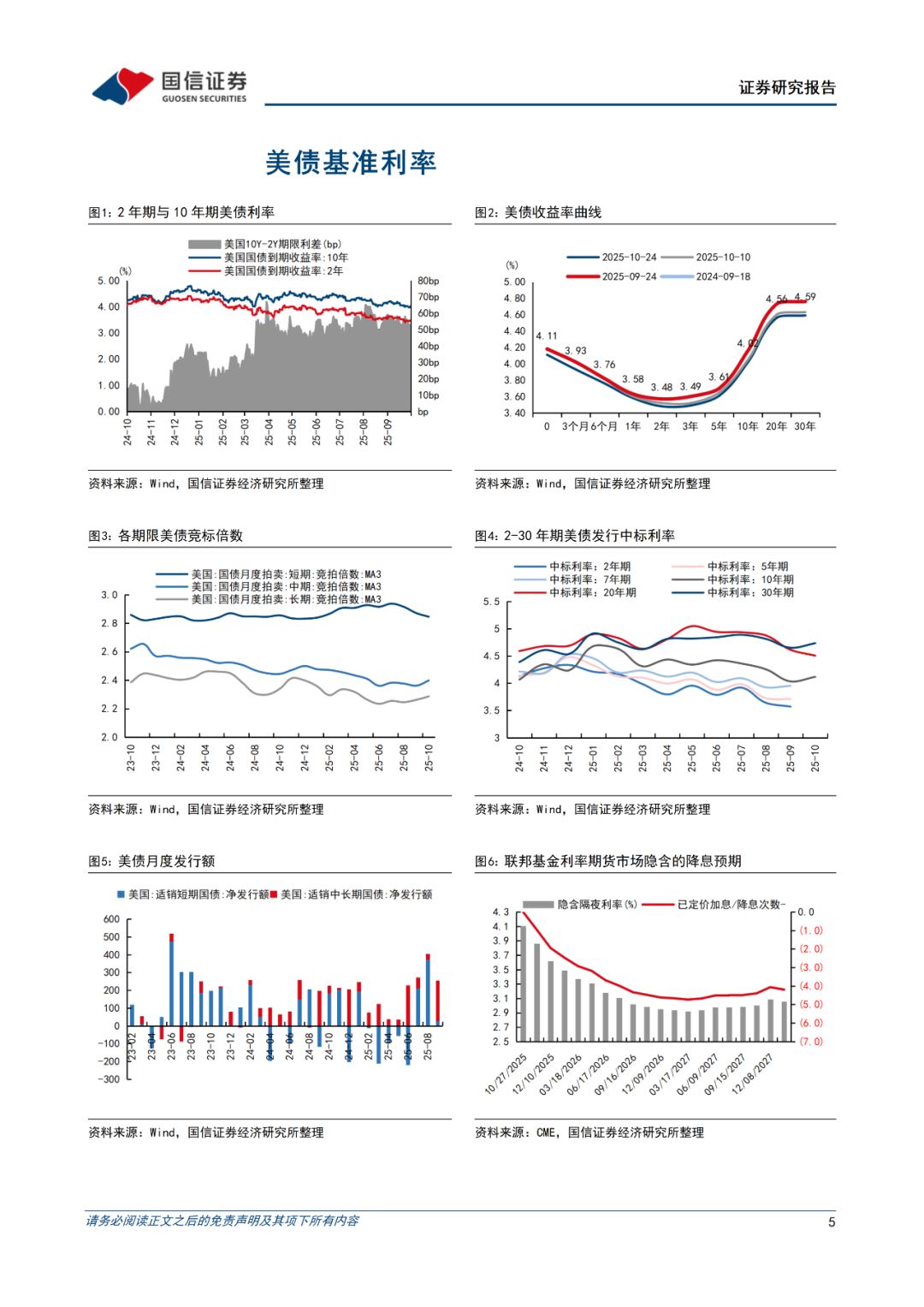

10月24日,美国劳工部公布9月CPI显示,整体CPI同比上涨3%,略低于市场预期的3.1%,但创下了自今年1月以来的最高同比增幅;剔除食品和能源的核心CPI同比增长3%,同样低于预期的3.1%。环比涨幅降至0.3%,核心通胀环比增长0.2%,为三个月以来最慢增速。数据显示,推动整体通胀上涨的主要原因是能源成本的攀升,9月服务业通胀已放缓至2021年11月以来最弱水平,部分抵消了能源价格上涨带来的压力。数据发布后,芝商所美联储观察工具显示,市场对10月降息25个基点的预期概率升至98.9%,12月再次降息的概率达95.3%。

美国10月PMI数据超预期,显示经济韧性。

10月24日,标普全球公布的美国10月PMI初值数据显示,美国10月Markit制造业、服务业、综合PMI均较9月有所回升,且都好于预期。其中,服务业PMI初值55.2,制造业PMI初值52.2,综合PMI初值54.8,均位于50荣枯线之上且显著改善。美国10月的商业活动以今年第二快的速度扩张,主要受订单增长推动,而企业在定价上则更加克制,以刺激销售。制造业就业指标降至三个月低点,服务业就业增长速度仅略快于上月。这些数据表明在第四季度初期美国经济增长依然强劲。

中美就关税等问题达成协议框架。

10月25日至26日,中美经贸高层磋商在吉隆坡举行。双方在两国元首共识引领下,就海事物流301措施、延长关税暂停期、芬太尼合作、农产品贸易等议题进行深入磋商,并就解决彼此关切的安排达成初步共识。美方称原定11月1日生效的100%对华加征关税“暂告一段落”,作为交换,预计中方将推迟实施稀土管制并采购美农产品。此次磋商有效缓和了近期的经贸紧张局势,为即将到来的APEC中美元首会晤奠定了建设性基调,双方同意继续履行国内程序以推动共识落地。

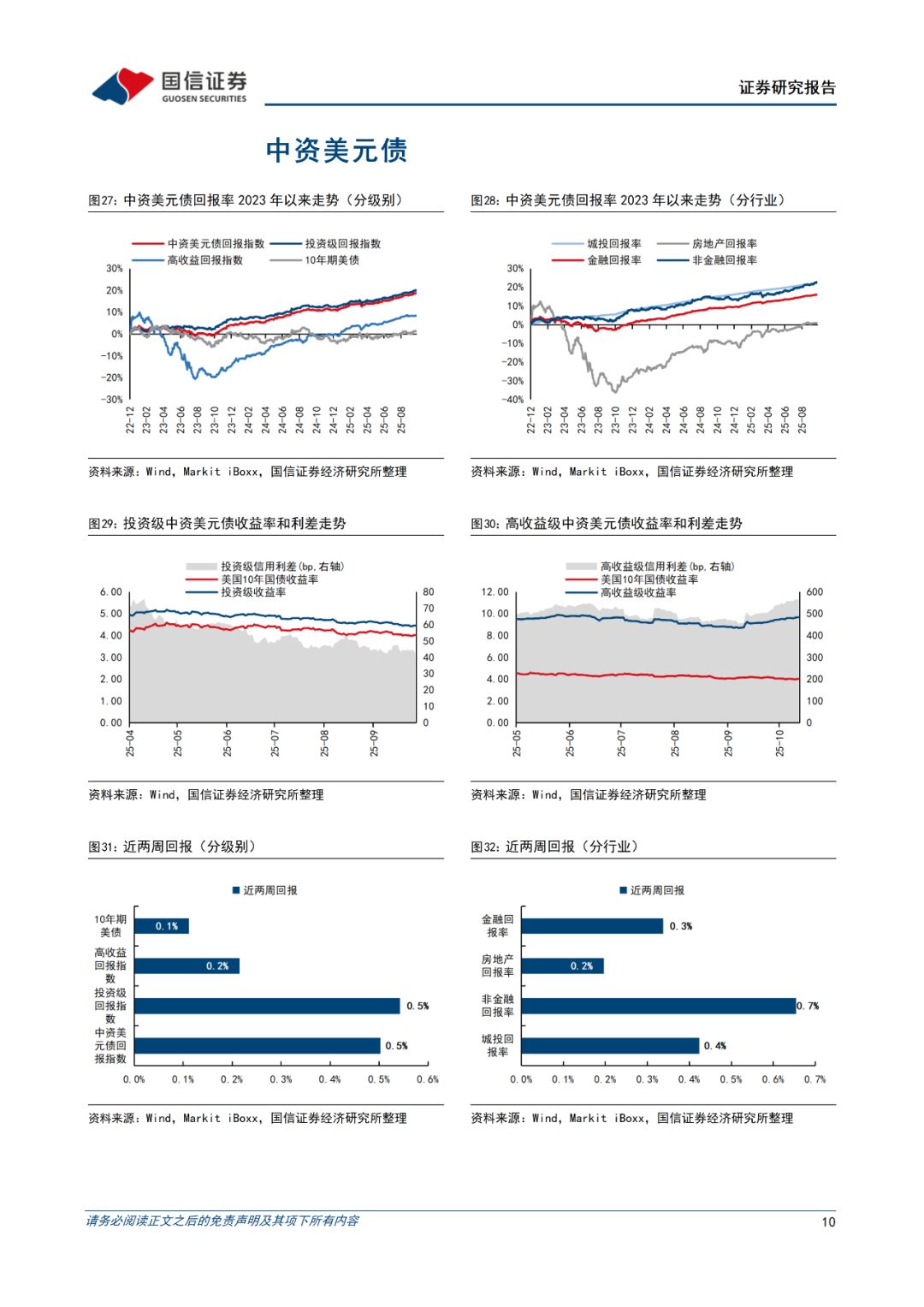

投资建议:在“通胀降温+美联储转鸽+贸易紧张缓和”利好下,美债利率下行空间进一步打开。

美国9月通胀低于预期,市场对10月及12月降息的预期大幅升温。与此同时,中美经贸高层磋商取得突破性进展,原定加征的关税被暂停,有效缓解了市场对贸易摩擦升级的担忧,风险情绪得到提振。尽管10月PMI数据展现了美国经济的韧性,但强劲的经济数据已被市场充分消化,而通胀的边际放缓更强化了美联储宽松的预期。当前10年期美债收益率已回落至4%附近,结合市场对下周美联储降息的强烈预期以及科技巨头财报可能带来的波动,利率仍有下行空间。建议维持中短久期(2–5年)美债为核心配置,以锁定当前相对有吸引力的票息收益并降低利率波动风险;对于风险偏好较高的投资者,可适度延长久期至5年,以博取潜在的资本利得。

重要事件与数据方面,未来两周建议重点关注中美会晤进展、美联储10月FOMC会议。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际政治局势的不确定性。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际政治局势的不确定性。