中达证券:楼市价格分化加剧,为何这五大城市本轮领涨全国?

本文来自微信公众号“中达研究”,原标题《【中达研究】本轮领涨城市特征及动能分析——专题研究&周度数据》。

报告要点

专题研究:

2020年前10月,银川、唐山、徐州、西宁、惠州的新建商品住宅价格涨幅位居70大中城市前五位。上述城市均不属于传统认知中的核心一二线城市,为何其房价领涨全国?背后透露出了哪些区域发展规律?

需求端:楼市政策相对温和,经济发展支撑购房需求。1)楼市政策相对温和:前述城市的楼市政策相对温和,如银川今年9月末方才实行限购限售政策、限售时间为自网签而非取证开始的2年等;周边核心城市购房政策的收紧亦带来了外溢需求,如深圳、东莞均提高了购房门槛,导致部分购房者外溢至惠州。2)经济发展支撑购房需求:西部省会单核性突出:银川和西宁2019年分别贡献了全省GDP的50.6%和44.8%,首位度位列全国第一和第三位;产业承接:唐山、惠州、徐州当前开始转型并承接周边核心城市产业。近五年来,在经济的发展及人才政策的共同作用下,上述五城的常住人口均持续增长。

供给端:商品房供应偏紧,土地成本有所提升。1)商品房供应偏紧:2018年来,银川、西宁、徐州、惠州的成交宅地建面/当年销售面积均小于1,商品房供应相对较少;在此基础上,银川和西宁在2020年前10月的成交宅地规划建面较去年同期减少了22.8%和36.7%,进一步导致了2020年内商品房供应偏紧,银川的成交宅地建面/当期销售面积已由2019年的0.49进一步下降至2020年前10月的0.30。2)土地成本提升:2019年后,前述城市的宅地挂牌均价和溢价率均有所提升,在一定程度上带动了商品房价格的提升。

各城市群发展阶段存在差异,房企盲目进入热门城市或非最优解法。2020年以来房价涨幅较大的城市均不属于传统认知中的核心一二线城市,各城市群所处的不同发展阶段或使以下区域具备一定的结构性机会:1)西部单核省会:银川、西宁、成都、西安等西部省会对全省经济的贡献度均较高,对省内劳动力拥有极强的吸引力,能够支撑相应城市的购房需求。2)长三角三四线:在一体化程度较高的长三角区域,徐州、无锡、扬州等三四线城市的经济发展水平较高、居民对住房的购买力较为可观,2020年新房价格均取得了较大涨幅。

数据要点:

截至11月27日,本周42个主要城市新房成交面积环比上升5%,2020年累计成交面积同比基本持平。

截至11月27日,本周11个主要城市可售面积(库存)环比上升2%;平均去化周期10.7个月,平均环比上升5%。

截至11月27日,本周15个主要城市二手房交易建面环比上升3%,2020年累计交易面积同比下降1%。

投资建议:

临近年末,主要城市新房成交面积的累计增速提升有所放缓,预计全年行业销售或将维持平稳。本周苏州、珠海、上海、银川等地再次放宽落户政策,成都热门楼盘房源将优先向无房居民家庭出售,均体现出“房住不炒”基调下对刚需购房者的扶持。维持行业“强于大市”评级。

报告正文

1. 本轮领涨城市特征及动能分析

今年以来,各城市房价的价格变动分化明显。根据国家统计局的数据,2020年前10月,银川、唐山、徐州、西宁、惠州的新建商品住宅销售价格涨幅位居70大中城市前五位,分别较2019年12月上涨13.1%、10.5%、10.1%、7.8%和7.4%。上述城市均不属于传统认知中的核心一二线城市,为何其房价领涨全国?背后透露出了哪些区域发展规律?

图 1:银川、唐山、徐州、西宁、惠州新建商品住宅价格本年涨幅居前

数据来源:Wind,国家统计局,中达证券研究

1.1需求:购房政策相对温和,经济发展支撑购房需求

1.1.1楼市政策:当地政策相对温和,周边核心城市购房政策收紧

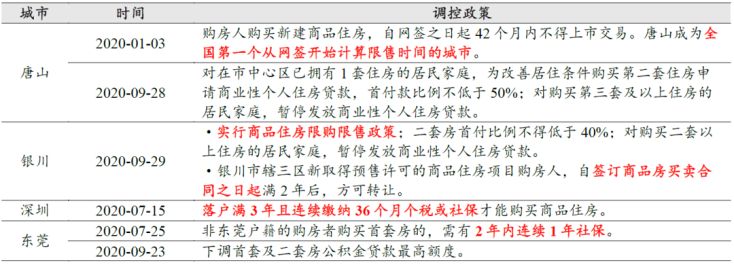

相对温和的购房政策进一步将居民转化为潜在购房者,周边核心城市购房政策的收紧将带来一定外溢需求。前10月房价涨幅较大城市的房地产相关政策相对温和,因而能够进一步将人口转化为潜在购房者。以银川为例,银川今年9月末方才提出实行商品住房限购限售政策;在此次收紧前,银川的购房政策相对温和,进一步使人口的增长转化为潜在购房者的增长。限售方面,银川和唐山当前的限售政策均为从网签起计算出售时间,限售力度小于部分热点城市。另一方面,惠州的部分购房需求来自于深圳、东莞等地的外溢,深圳及东莞购房政策的收紧亦在一定程度上导致了惠州购房需求的增长。

表 1:银川、唐山的购房政策在三季度的调控前相对温和

数据来源:政府网站,中达证券研究

1.1.2经济:产业转型驱动发展,西部省会单核性突出

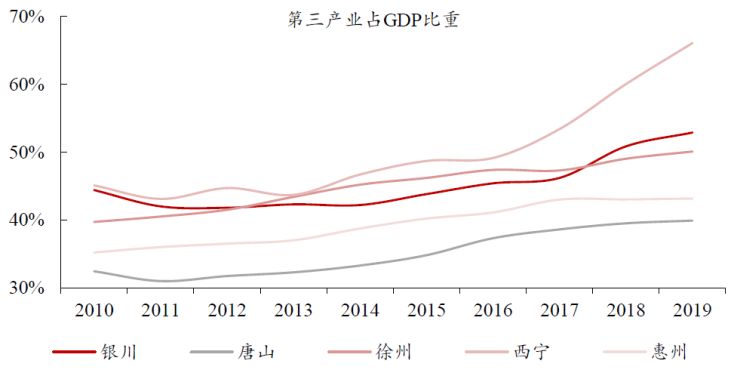

2020年前10月房价涨幅前五城市近年的第三产业占比均持续提升。在我国产业发展转型升级的过程中,2020年前10月新建商品住宅价格涨幅前五位的城市的第三产业占比在近十年均呈现上升态势。其中,西宁、银川、徐州第三产业占GDP的比重较高,且在近十年增长最快:西宁近年大力发展健康养老、文化旅游等产业,第三产业占GDP的比重由2010年的45.1%提升21.0个百分点至2019年的66.1%。银川对旅游等产业的发展使其第三产业占比由2010年的45.1%提升8.5个百分点至2019年的52.9%。徐州作为老工业城市和以煤炭为重点的资源型城市,当前逐步转向生态和新兴产业的发展,第三产业占比由2010年的39.7%提升10.4个百分点至50.1%。

图 2:银川、西宁、徐州第三产业占比较高、近年提升较快

数据来源:Wind,国家统计局,地方统计局,中达证券研究

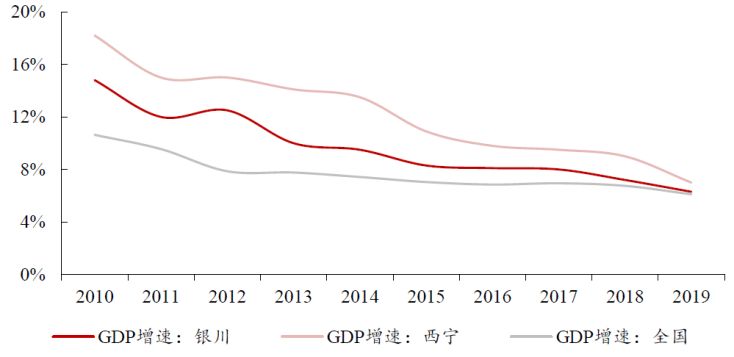

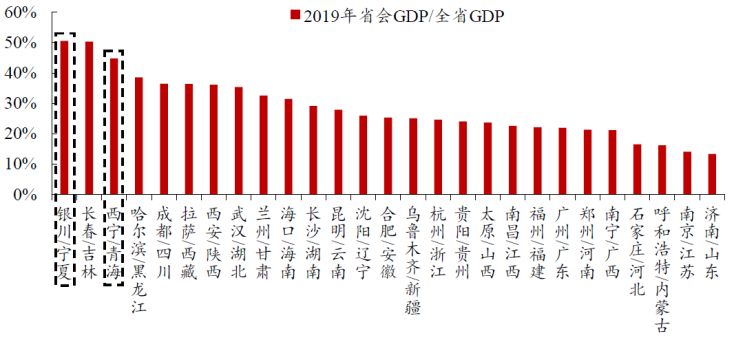

银川、西宁省会单核性突出,GDP贡献度较高。作为西部省份的省会城市,银川和西宁集中了省内发展资源和优势产业,经济增速较为突出,两城近十年的GDP增速均高于全国整体表现。与其他省会城市相比,银川和西宁对省内经济发展的贡献尤为突出:2019年,银川和西宁分别贡献了宁夏和青海50.6%和50.3%的GDP。更为突出的经济贡献使西部单核省会:1)相对省内其他城市,拥有住房购买力更强的居民;2)相对其他省会城市,对省内其他城市的劳动人口存在更强的吸引力。类似地,西部单核省会成都和西安近十年GDP增速亦较高、对全省GDP的贡献较大,在2020年前10月新建商品住宅价格涨幅中位居前十,分别达6.6%和6.2%。

图 3:西部省会优势凸显,银川、西宁近十年GDP增速均高于全国整体

数据来源:Wind,国家统计局,中达证券研究

图 4:银川、长春、西宁的省会单核性最强

数据来源:Wind,国家统计局,中达证券研究

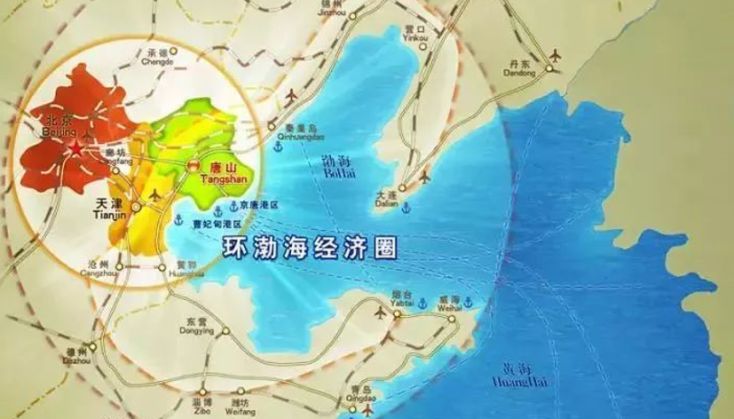

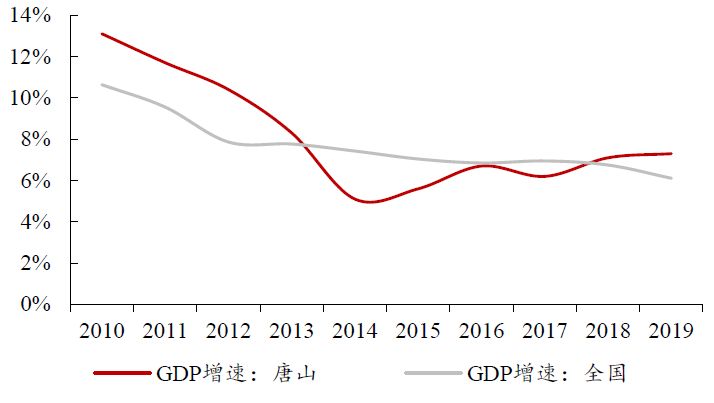

积极承接京津产业带动唐山经济增速提升。唐山作为传统工业重镇,其经济增速自2012年起明显放缓;随着京津冀一体化的发展,地处交通要塞、拥有重要港口的唐山主动承接京津产业转移,2018年起增速提升至高于全国,2019年实现了7.3%的增长,为河北省内GDP最高的城市。

图 5:唐山的区位优势助力其承接京津产业

数据来源:环渤海新闻网,中达证券研究

图 6:唐山2018年起GDP增速快于全国

数据来源:Wind,国家统计局,地方统计局,中达证券研究

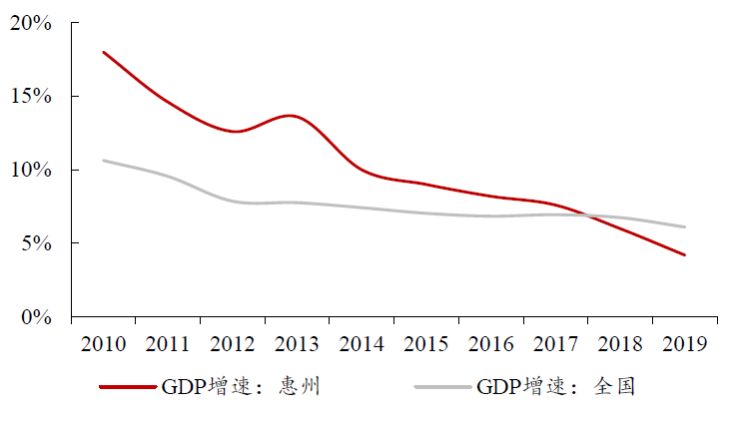

产业承接慢于东莞、佛山,惠州经济增速近年明显放缓。惠州在2018年前的GDP增速快于全国,使当地居民有了一定的财富基础;当前,惠州虽与深圳和广州接壤,但过去深圳的产业更多北向转移至东莞、佛山与广州的发展一体化程度更高,惠州的产业承接和转型升级相对慢于东莞和佛山,近年GDP增速明显放缓,自2018年起低于全国整体增速。

图 7:惠州对广深的产业承接慢于佛山和东莞

数据来源:香港特区政府大湾区网,中达证券研究

图 8:惠州过去GDP增速较快,产业转型使近期增速承压

数据来源:Wind,国家统计局,中达证券研究

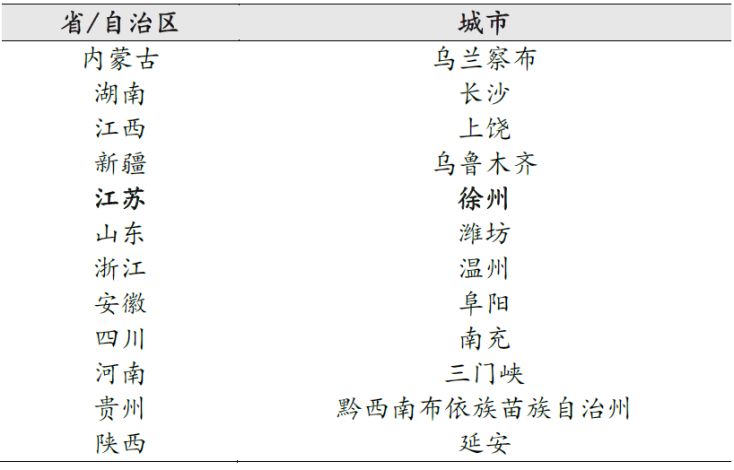

过去的经济增长助力徐州居民积累财富,大规模棚改货币化安置提升居民住房购买力。2018年前,徐州因丰富的煤炭资源和发展较早的工程机械产业取得了较好的经济增长,居民的财富水平得到了一定的积累。当前,徐州正推进生态再造、向新兴产业振兴转型,并推进相关企业积极对接长三角产业链、全面融入长三角;在此过程中,短期的经济增长速度并非最重要因素,2018年徐州GDP增速低于全国,2019年则开始回升。另一方面,虽然棚改货币化安置政策已被叫停,但徐州过去较大规模的棚改为居民住房购买力和购房需求的提升提供了一定支撑。截至2018年末,徐州已启动实施棚户区改造超过1亿平方米,其棚改力度、规模在长三角城市中位居前列,为江苏省唯一入选住建部2018年棚户区改造工作拟激励城市名单的城市。

图 9:徐州GDP增速2018年前快于全国,2019年有所回升

数据来源:Wind,国家统计局,中达证券研究

表 2:徐州为江苏省唯一入选住建部2018年棚户区改造工作拟激励城市名单的城市

数据来源:政府网站,中达证券研究

1.1.3 人口:人才政策持续推进,常住人口持续流入

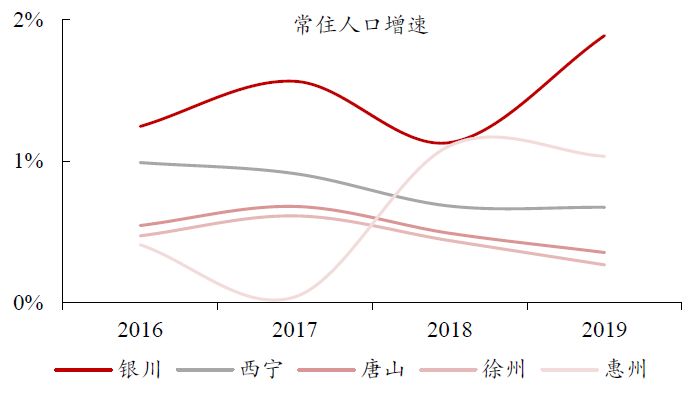

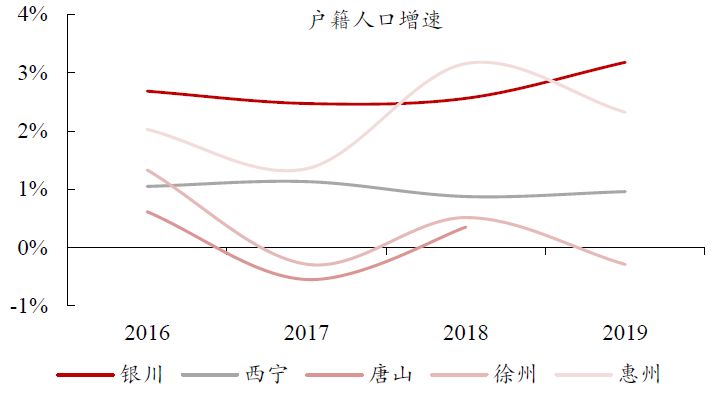

产业的发展和人才政策的推进带来了常住人口的持续流入。近五年来,在经济和产业的发展及人才政策的共同作用下,上述五个城市的常住人口均持续增长,除徐州外户籍人口亦保持增长。其中,近两年银川和惠州常住人口和户籍人口增速最快,且户籍人口增速均快于常住人口增速:如前所述,银川贡献了宁夏省内过半GDP,对省内劳动力的吸引力极大;惠州处在承接产业并逐步探索转型升级的过程中,在着力发展的同时获得了相应的人口流入。持续增加的人口对当地的购房需求带来了一定提振。

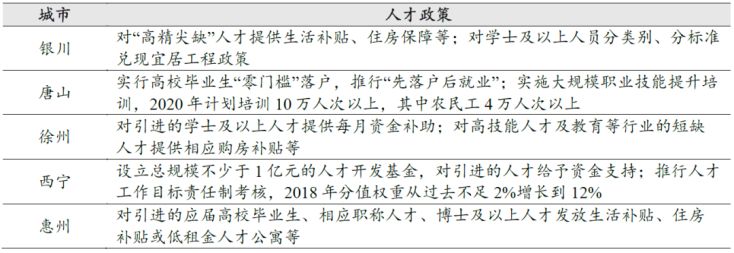

表 3:本年房价涨幅居前的城市均出台了相应的人才引入政策

数据来源:政府网站,中达证券研究

图 10:近五年上述五座城市常住人口均持续增长

数据来源:Wind,中达证券研究

图 11:银川、惠州近两年户籍人口增速较快

数据来源:Wind,中达证券研究;注:唐山2019年户籍人口数据缺失

1.2供给:商品房供应偏紧,土地成本有所提升

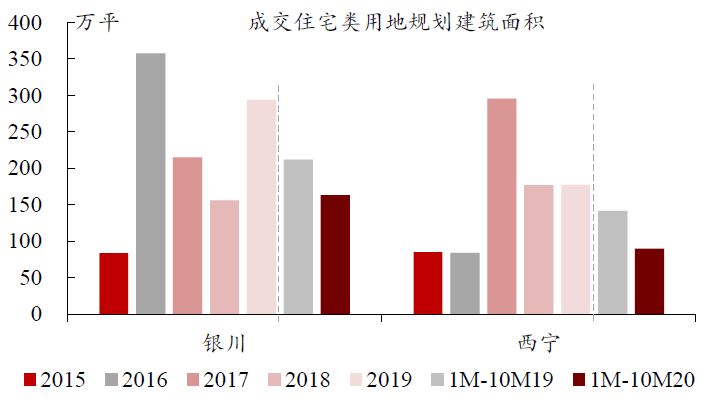

部分城市宅地供应较少导致了近期商品房供给偏紧。2018年来,银川、西宁、徐州、惠州的成交宅地建面/当年销售面积均小于1,商品房供应相对较少。在此基础上,银川和西宁在2020年前10月的成交住宅类用地规划建面均较去年同期减少22.8%和36.7%,进一步导致了年内商品房供应偏紧。

图 12:2020年房价涨幅较大城市宅地供应偏紧

数据来源:Wind,中达证券研究

图 13:银川、西宁2020年来成交宅地面积同比下降

数据来源:Wind,中达证券研究

宅地挂牌均价及成交溢价率共同推动土地成本和商品房价格的提升。近年来,百城宅地的挂牌均价整体不断攀升,这一现象亦出现在今年以来房价涨幅较大的城市中(唐山数据缺失)。以银川为例,2019年末至2020年,银川住宅类用地的月度挂牌均价出现明显提升,2019年9月及2020年7月均超过3300元/平;溢价率方面,2017年中以来,银川的土地市场竞争更趋激烈,宅地溢价率较2017年中以前有所提升。徐州、惠州、西宁的宅地挂牌均价自2019年起亦有所提升,徐州、西宁2020年以来的溢价率相对2019年更高。近期土地成本的提升在一定程度上带动了商品房价格的提升。

图 14:2019年末起银川宅地挂牌均价明显提升

数据来源:Wind,中达证券研究

图 15:2017年中起银川溢价率有所提升

数据来源:Wind,中达证券研究

图 16:徐州宅地挂牌均价近年持续提升

数据来源:Wind,中达证券研究

图 17:2020年徐州宅地溢价率有所提升

数据来源:Wind,中达证券研究

图 18:惠州宅地挂牌均价2018年起稳步提升

数据来源:Wind,中达证券研究

图 19:2020年惠州宅地溢价率较为稳定

数据来源:Wind,中达证券研究

图 20:西宁宅地挂牌均价2019年中起小幅提升

数据来源:Wind,中达证券研究

图 21:西宁宅地溢价率2020年相对近3年较高

数据来源:Wind,中达证券研究

相对温和的新房价格管控为房价上涨提供了一定空间。徐州在10月上旬出台了预售价格相关政策,限定单次开盘面积不得少于10万平方米、新房备案价格一年内不得调整,以稳定新房价格。过去相对温和的新房价格管控为房价上涨提供了一定的空间:截至2020年10月,徐州新建商品住宅价格指数已连续上涨57个月。

1.3前述城市领涨透露了哪些布局规律?

城市群发展逻辑未变,发展阶段差异带来结构化机遇。我国的城镇化进程仍强调城市群的发展;虽然当前我国城镇化率已然较高,但各城市群的发展阶段不尽相同,因而为房企带来了部分结构化机遇:西部省份相对东部发展较慢,单核省会仍处于产业和人口的聚集阶段;在发展相对较快粤港澳大湾区等区域,核心城市的部分产业已逐步向外转移;在一体化程度最高的长三角,核心城市上海放宽落户,或在一定程度上预示着该区域将开始再聚集阶段。

房企在区域布局中亦需“一城一策”,盲目进入热点城市或非最优解法。2020年以来房价涨幅较大的城市均不属于传统认知中的核心一二线城市,各城市群所处的不同发展阶段或使以下区域具备一定的结构性机会:1)西部单核省会城市:银川、西宁、成都、西安等西部单核省会城市对全省经济的贡献度均较高,对省内劳动力拥有极强的吸引力,能够有效地支撑上述城市的购房需求。2)长三角三四线城市:在一体化程度最高的长三角区域,三四线城市的经济发展水平相对较高,居民对住房的购买力亦较为可观;徐州、无锡、扬州等城市的新建商品住宅价格在2020年均取得了较大涨幅。

2. 行业表现

2.1 地产开发行业表现

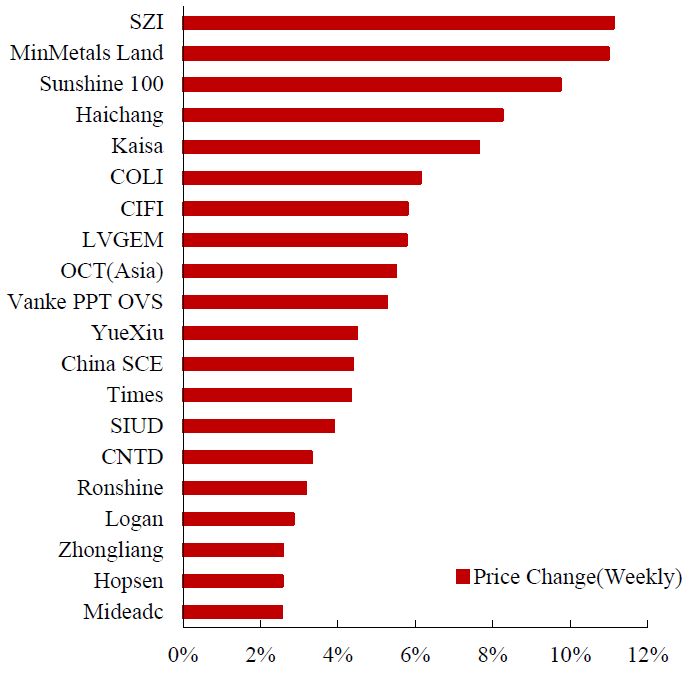

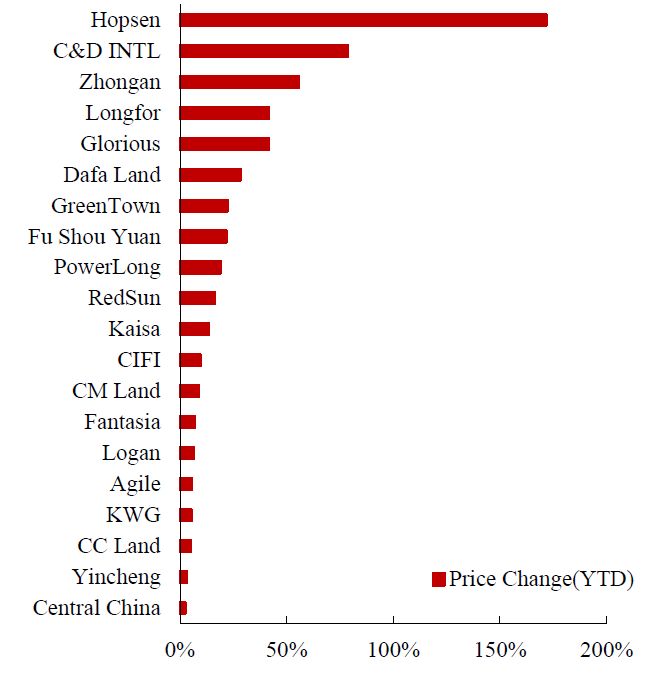

本周,深圳控股、五矿地产、阳光100涨幅居前。合生创展集团、建发国际集团、众安集团年初至今涨幅居前。

图 22:深圳控股、五矿地产、阳光100本周涨幅居前

数据来源:Wind,中达证券研究

图 23:合生创展集团、建发国际集团、众安集团年初至今涨幅居前

数据来源:Wind,中达证券研究

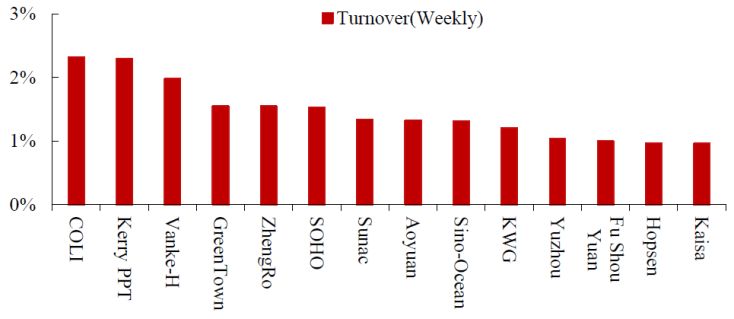

图 24:中国海外发展、嘉里建设、万科企业本周换手率居前

数据来源:Wind,中达证券研究

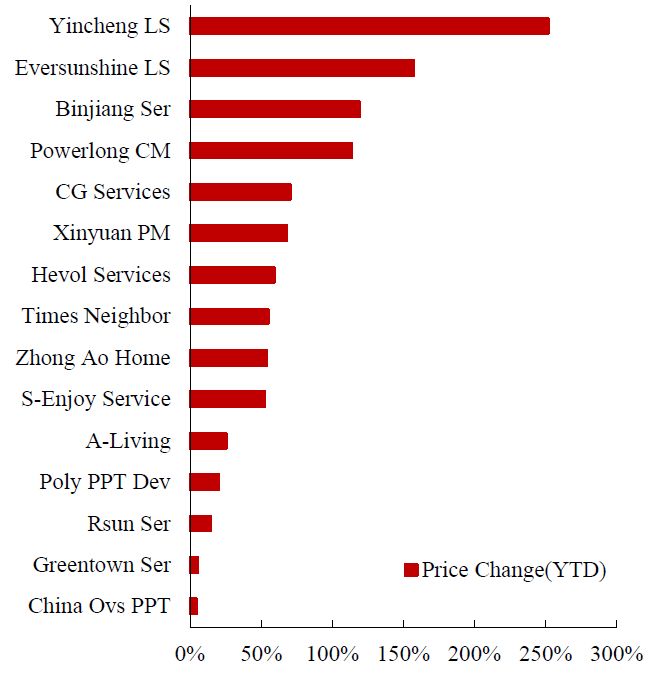

2.2 物业管理行业表现

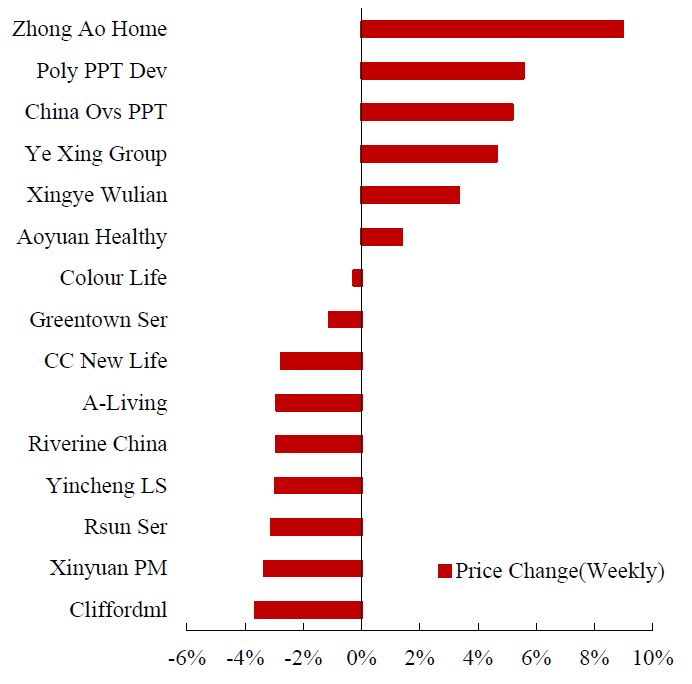

本周,中奥到家、保利物业、中海物业涨幅居前。银城生活服务、永升生活服务、滨江服务年初至今涨幅居前。

图 25:中奥到家、保利物业、中海物业本周涨幅居前

数据来源:Wind,中达证券研究

图 26:银城生活服务、永升生活服务、滨江服务年初至今涨幅居前

数据来源:Wind,中达证券研究

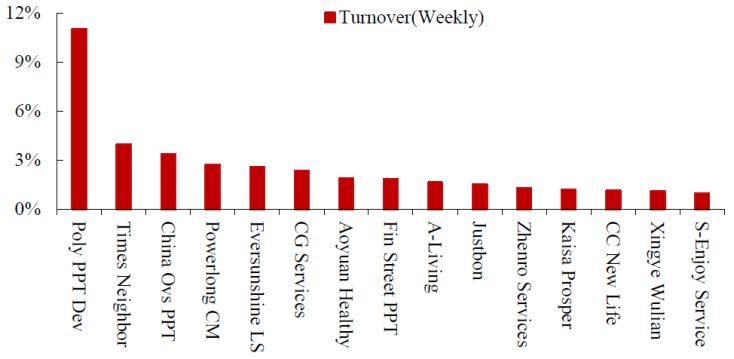

图 27:保利物业、时代邻里、中海物业本周换手率居前

数据来源:Wind,中达证券研究

3. 主要城市成交表现

3.1 新房成交数据

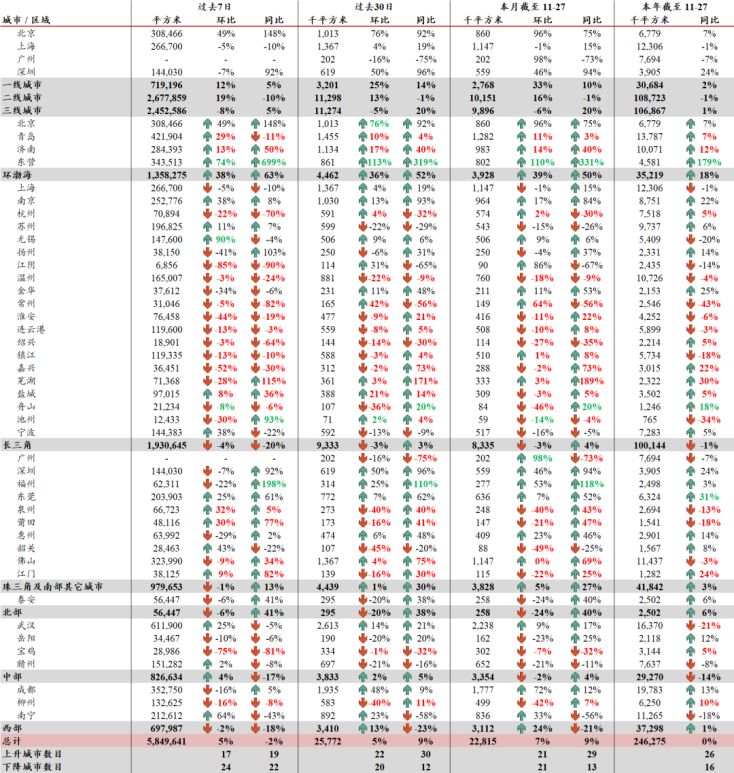

表 4:主要城市交易量情况,本周新房成交环比提升

数据来源:各地房管局,中达证券研究;注:数据截至2020/11/27;注:广州、江阴部分数据缺失;国庆期间多地数据缺失

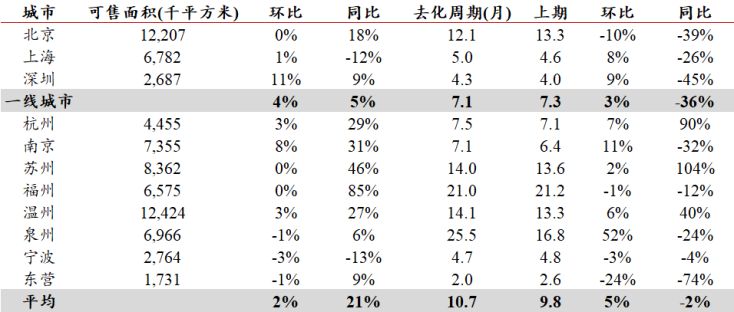

表 5:主要城市新房库存与去化周期情况,本周主要城市平均去化周期约10.7个月

数据来源:各地房管局,中达证券研究;注:数据截至2020/11/27;平均环比及平均同比为各城市变动平均值

3.2 二手房成交及价格数据

表 6:主要城市二手房成交量情况,金华、深圳本年至今涨幅较大

数据来源:各地房管局,中达证券研究;注:数据截至2020/11/27

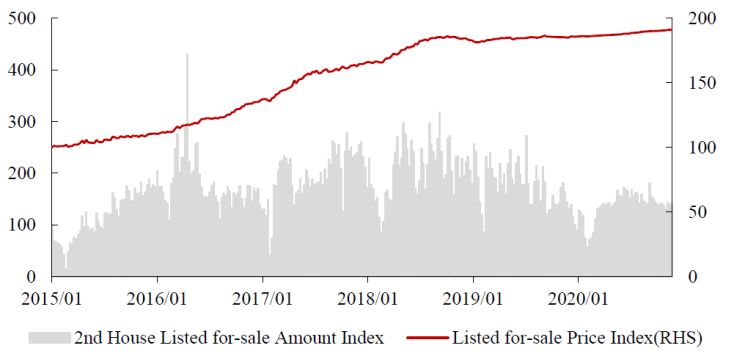

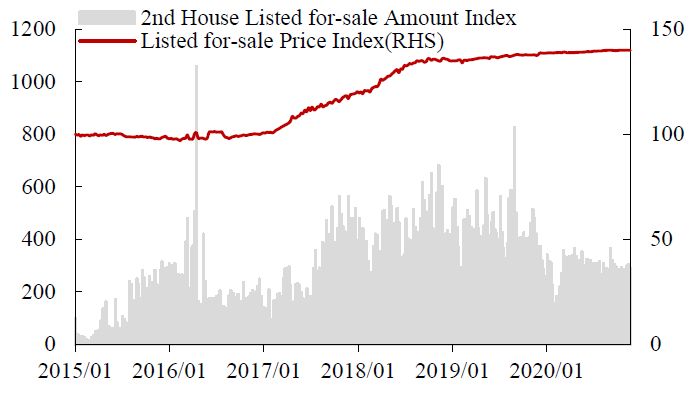

图 28:二手房挂牌出售价格指数近期稳中微升

数据来源:Wind,中达证券研究;注:截至2020/11/22

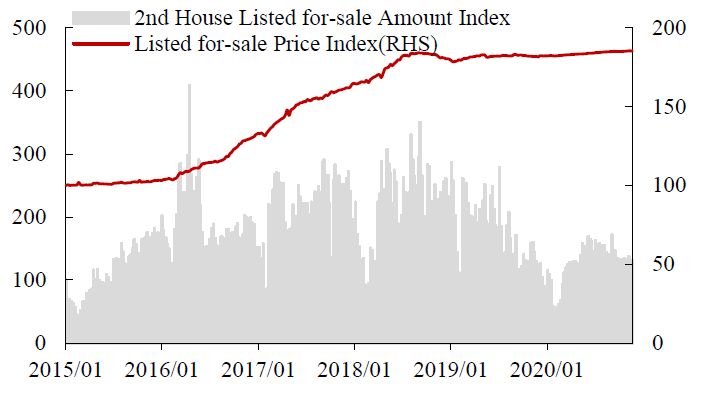

图 29:一线城市二手房价格指数有所提升

数据来源:Wind,中达证券研究;注:截至2020/11/22

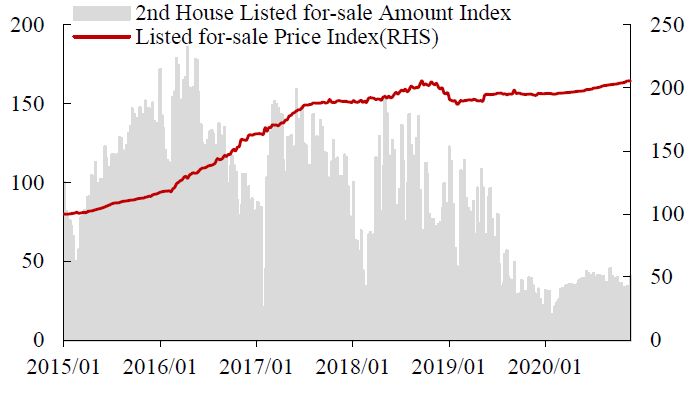

图 30:二线城市二手房价格指数略有提升

数据来源:Wind,中达证券研究;注:截至2020/11/22

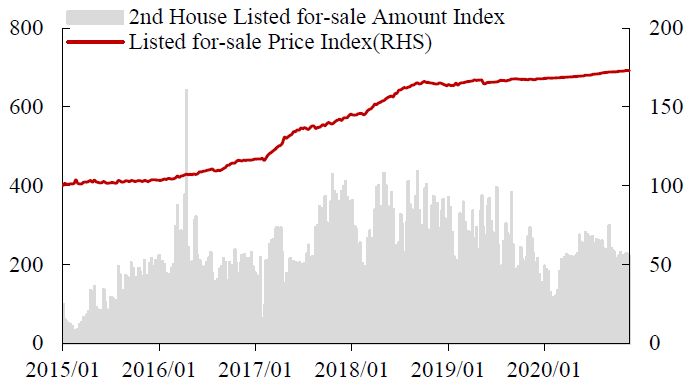

图 31:三线城市二手房价格指数有所提升

数据来源:Wind,中达证券研究;注:截至2020/11/22

图 32:四线城市二手房价格指数缓慢上涨

数据来源:Wind,中达证券研究;注:截至2020/11/22

4.重要政策及动态

4.1本周重要行业政策与新闻

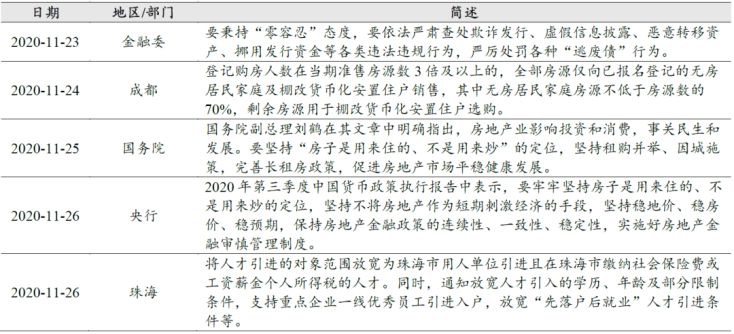

表 7:本周要闻:国务院、央行再提“房住不炒”;成都热门楼盘房源优先向无房家庭及棚改货币化安置住户销售

数据来源:Wind,政府网站,中达证券研究

4.2 本周重点公司新闻及公告

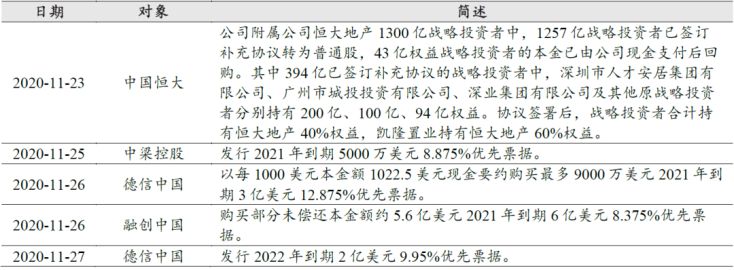

表 8:本周公司动态:多家房企开展债务融资活动

数据来源:Wind,公司公告,中达证券研究

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.疫情控制具有不确定性。