国信:美国政府即将结束停摆有望缓解流动性压力,或利好美债短端利率

本文来自微信公众号“学恒的海外观察”,作者:王学恒、徐祯霆,原标题 《美元债双周报-美国政府重启在即,美元流动性压力有望缓解》。

核心观点

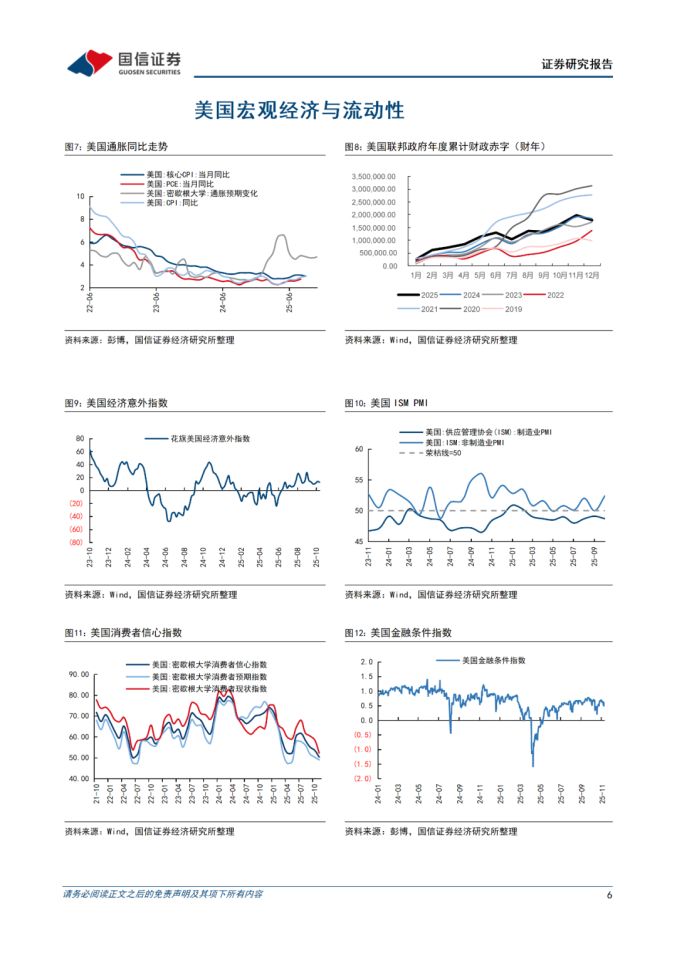

美国10月服务业活动显著回暖,通胀压力回升。

10月美国ISM服务业PMI录得52.4,创八个月新高且远超预期。扩张的主要动力源于新订单指数大幅跃升至一年高点。然而,经济活力增强的同时,通胀压力再度抬头。衡量企业投入成本的价格指数飙升至70,创三年最高水平,反映出进口关税带来的成本压力正加剧服务业通胀。这一“需求旺、通胀升”的格局与同日制造业价格压力缓解的趋势形成反差,为美联储的抗通胀任务增添了复杂性。尽管就业指数仍处于收缩区间,但下滑速度已放缓至五个月来最慢。

美联储票委对未来降息路径分歧加剧。

特朗普任命的鸽派理事斯蒂芬·米兰在世界经济峰会上公开呼吁更激进的降息,主张若经济数据支持,应进行50个基点的降息,并认为当前政策过于紧缩,已对信贷市场构成压力。然而,这一激进立场遭到其他多位官员的反对。在10月末美联储刚降息25个基点后,主席鲍威尔已暗示12月并非必然继续降息。担忧过快降息恐使通胀居高不下的鹰派声音同样强烈。这种“鸽派”与“鹰派”的鲜明对立,为美联储未来的货币政策走向蒙上了浓厚的不确定性,但从当前市场预期来看,12月降息25bp的概率仍高达67%。

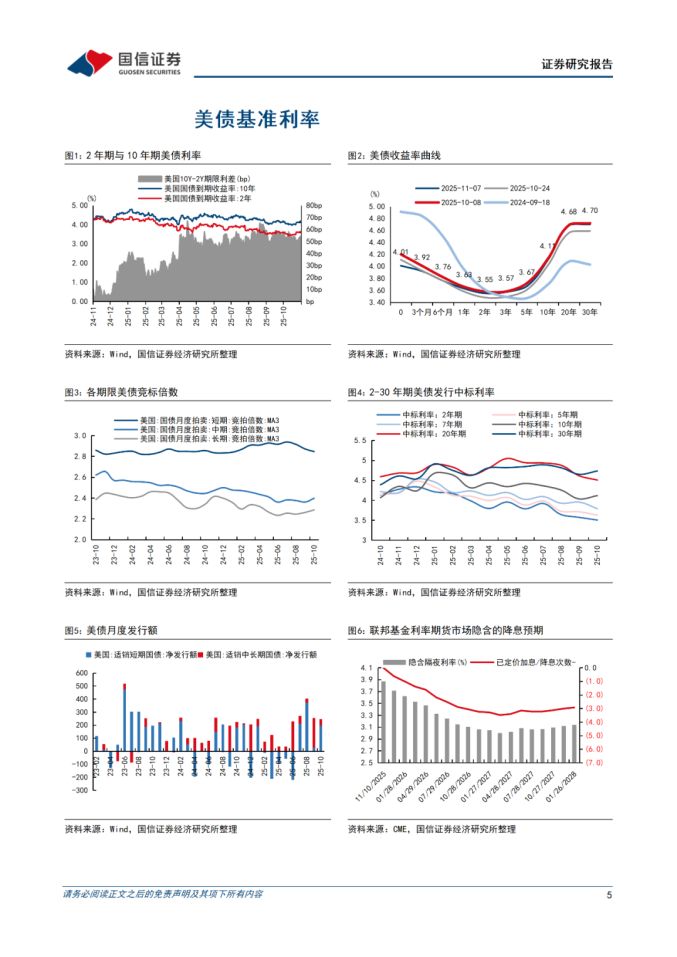

美国政府即将结束停摆,流动性压力有望缓解。

根据11月10日的最新消息,美国国会参议院已就结束持续40天的联邦政府“停摆”达成一致协议。美国总统特朗普表示“离结束‘停摆’已经很近了”。此次达成的协议将一项短期拨款措施(为政府提供资金至2026年1月)与三项全年拨款法案打包。据报道,该法案已获得足够多的民主党参议员支持,预计能在参议院获得通过。不过,该修正后的方案仍需送交众议院通过,并由总统特朗普签署方能生效,此流程可能还需数日。此次政府“停摆”已持续40天,对经济造成显著影响,白宫预测第四季度美国的GDP增速可能只有原先的一半。协议的达成预示着这场创纪录的政府停摆接近尾声。一旦政府重启,被冻结的财政支出将释放,TGA账户近万亿美元余额将回流市场,直接缓解流动性压力。

投资建议:当前市场呈现经济韧性、通胀压力与政策不确定性交织的特征,建议利用中短久期策略把握收益,同时防范长期利率风险,保持组合灵活性。

随着政府停摆接近解决,短期流动性压力有望缓解,TGA账户资金回流将利好短端利率。然而,在巨额政府债务与财政赤字压力下,长端利率下行空间受限。在此背景下,美债投资策略仍以防御为主,进取为辅。建议核心配置2–5年期美债,以锁定当前较高票息,并规避长端波动风险。对长债保持谨慎,严格控仓,警惕通胀反复与债务问题引发的利率反弹。

重要事件与数据方面,未来两周建议重点关注美国政府重启进程和延期发布的9-10月非农与CPI数据。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际政治局势的不确定性。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际政治局势的不确定性。