中证鹏元:发行人评级撤销对违约率统计有何影响?

本文来自微信公众号“中证鹏元评级”,作者:王诗雨 王婷。原标题《专题研究 | 评级撤销对违约率统计的影响》。

主要内容

发行人评级撤销(Rating Withdrawals)与违约率计算相关的问题有两个:Ⅰ、发行人的评级撤销是否与信用质量的变化有关?Ⅱ、评级机构在计算违约率时应如何对评级撤销进行调整?

对于问题Ⅰ,发行人的信用变化有两种可能:发行人撤销评级可能意味着未来信用风险加剧,或发行人评级撤销可能与违约风险负相关。

发行人的评级可能因多种原因被撤销。在大多数情况下,发行主体因债务到期、赎回、提前偿还等原因在退出评级后不再面临违约风险,因为退出事件对应于其所有债务义务的终止。也有小部分情况是,发行人在其评级被撤销后仍面临违约风险,因为它用未评级的债券(通常是私募债券)取代了所有已评级的公募债券,或者在公募债券到期前停止支付评级费用、抑或不配合提供评级所需资料等而被评级机构终止评级。这种情况下如果不对评级撤销进行调整,测算的违约率可能会低估真实的长期违约率。

对于问题Ⅱ,评级机构通常采用两种方法处理评级撤销:1)静态池法(static pool method):不作调整,但是,持续追踪被撤销的评级,并将撤销评级后违约的评级主体计入此主体曾经所属的静态池;2)动态群组法(dynamic cohort method):把撤销的评级当作随机删失的数据(randomly censored data)来调整。

实例证明:不考虑发行人撤销评级后违约的情况下,动态群组法的边际违约率和累积违约率均大于静态池法,且随着计算期间的拉长,这种差异更加明显。中证鹏元尚未发生撤销评级后违约的情况,因此中证鹏元3年累计违约率也符合该规律。若发行人撤销评级后发生违约较多的情况下,静态池法下违约率计算的分子较大,则违约率不一定小于动态群组法的计算结果。

结论:我们认为,如果评级机构可以准确的追踪记录已撤销评级主体的违约状态,那么,静态池法会更准确反映实际的违约率。另一方面,如果无法准确记录这些撤销评级主体的违约状态,则需要研究评级的撤销是否与评级主体的信用质量的变化有关,并据此在计算违约率时对评级撤销进行相应的调整。

正文

一、评级撤销是否与信用质量变化有关

发行人评级撤销与违约率计算相关的问题有两个:Ⅰ、发行人的评级撤销是否与信用质量的变化有关?Ⅱ、评级机构在计算违约率时应如何对评级撤销进行调整?

对于问题Ⅰ,发行人的信用变化有两种可能:发行人撤销评级可能意味着未来信用风险加剧。例如,遭遇财务困境的债券发行人可能被迫进入私募或短期债券市场。相反,如果经历信用质量改善的发行人选择偿还其评级债务或以权益代替债务,则发行人评级撤销可能与违约风险呈负相关关系。

发行人的评级被撤销可能存在多种原因。在大多数情况下,发行主体因债务到期、赎回、提前偿还等原因在撤销评级后不再面临违约风险,因为撤销事件对应于其所有债务义务的终止。然而,也有小部分情况是,发行人在其评级被撤销后仍面临违约风险,因为它用未评级的债券(通常是私募债券)取代了所有已评级的公募债券,或者在公募债券到期前停止支付评级费用、抑或不配合提供评级所需资料等而被评级机构终止评级。这种情况下如果不对评级撤销进行调整,测算的违约率可能会低估真实的长期违约率。

二、违约率计算方法

为便于理解本文,这里有必要先简述一下违约率的计算方法。

违约率统计有两种口径:一种是基于违约主体数量来度量违约率的,另一种度量基准是计算违约债券金额占存量债券金额的比重,即基于违约金额。相比而言,前者相对更为合理。首先,基于违约金额计算的违约率容易受异常值的影响,所以其波动更大,例如某存续债券规模很大的企业违约,考虑交叉违约后,会对违约率造成很大影响;再者,以违约主体数量计算的违约率更能反应债券主体违约的可能性,而基于违约金额计算的违约率更多是反映企业违约对债券市场的影响程度。国内和国际评级机构大多是基于违约主体数量来度量违约率的。

在构建样本池时,也有两种方法:静态池法和动态群组法,中证鹏元、标普和惠誉采用的是静态池法而穆迪采用的是动态群组法。总体来说,这两种方法的区别在于对撤销评级主体的处理方式不同。静态池方法中,被撤销评级的主体将会从接下来的静态池中被去除,但不影响之前已组建的静态池,评级机构一般会继续追踪被撤销评级的主体。如果此评级主体在撤销评级后违约,评级机构会将此违约计入这个评级主体曾经所属的静态池 。而动态群组法中,被撤销评级的主体需要同时从撤销之后的群组、以及在撤销之前已组建的群组中自撤销年度起做剔除处理。这种方法隐含的假设是,被撤销评级后的主体若留在样本中,它的违约概率与其所属群组中未被撤销的评级主体的违约概率类似。

发行主体的群组一般基于主体在特定日期所持有的信用等级来划分。一般情况下,我们可以根据1)发行主体在发行初期的信用等级,或2)发行主体在开始分组时所持有的信用等级,来划分群组。评级机构关注的是在多个时间段内违约的可能性,所以其分组方法一般是基于后者—发行主体在开始分组时所持有的信用等级—来进行分组。

群组划分完毕后,群组成员的违约/幸存(未违约)状态将在同一测算期T内(例如一年,两年等)进行跟踪。违约率的时间范围T被划分为长度为t的相等时间段(例如月、季度)后进行跟踪。违约率的相关概念包括了边际违约率(marginal default rate)、累计违约率 (cumulative default rate)、平均边际违约率 (average marginal default rate)和平均累计违约率 (average cumulative default rate)。

1. 边际违约率

边际违约率是指群组中在时间段t开始时幸存的发行主体在时间段t结束时发生违约的概率。数学上,由时刻下所持信用等级为的发行主体形成的群组在时间段t的边际违约率被表示成:

其中

等于这个群组在时间段t中发生违约的发行主体个数,

代表时间段t期初该群组的有效主体个数。

2. 累计违约率

累计违约率是指群组在整个测算期T内发生违约的概率,等于1减去该群组在整个测算期T内均未发生违约的概率。由时刻下所持信用等级为的发行主体形成的群组在整个测算期T内的累计违约率被表示成:

3. 平均边际违约率

平均边际违约率计算的是所有群组在观测的第t个时间段发生违约的平均比率。数学上表示评级水平为的主体的平均边际违约率为:

其中Y为整个历史数据中包含的用来划分群组的特定日期。

4. 平均累计违约率

平均累计违约率计算的是所有群组在整个统计期T内发生违约的平均比率。数学上表示评级水平为的主体的平均累计违约率为:

三、对评级撤销的调整

对于问题Ⅱ:评级机构在计算违约率时应如何对评级撤销进行调整?实际情况是,评级机构通常采用两种方法处理评级撤销:1)静态池法:不作调整,但是,持续追踪被撤销的评级,并将撤销评级后违约的评级主体计入此主体曾经所属的静态池;2)动态群组法:把撤销的评级当作随机删失的数据来调整。在静态池法下,撤销评级的发行人被视为在整个观测范围内仍然存在于数据样本中,随后持续追踪它们的违约状态,如果没有观察到违约,则假定该公司没有违约。静态池法的准确性取决于是否可以有效的追踪这些撤销评级主体的违约状态。静态池法对信用风险的演变采取了相对简单的处理,演变结果只有两种可能—违约或幸存。若采取对评级撤销进行调整的动态群组法,撤销评级的主体将被视为随机删失的数据。这意味着,撤销评级后的主体若留在样本中,它们的违约概率将与其信用等级相同的发行主体的违约概率类似。因此对动态群组法来说,期末会识别到三种可能的结果:违约、幸存或评级撤销。

1. 静态池法

静态池法在每年、每个季度或每个月的开始根据发行主体当时的信用等级进行分组来形成静态池。每个静态池都从一个特定时点开始。每个主体都属于一个或几个静态池。当某一个发行主体违约时,其所属的所有静态池都会被视为发生了一次违约事件。这些池之所以称为静态,是因为一旦池建立,它们的成员个数将会一直保持不变。

因为静态池法不对评级撤销做调整,群组在时间段t开始时的有效主体个数为期初群组的总主体个数减去在时间段t之前发生违约的主体个数。数学上表示由时刻下所持信用等级为的发行主体形成的群组的有效个数为(即等式(1)的分母):

静态池法最开始把所有公开评级包括于静态池数据中,评级撤销的主体只会影响撤销之后建立的静态池。举例来说,在2013年初,我们可以观测到2000个有效发行主体,我们把它们划分成“2013年”静态池。如果2013年有20个主体发生了违约,那么“2013年”静态池第一年的边际违约率为1.00%(20/2000)。如果2014年这剩下的1980(2000-20)个有效主体中有30个发生了违约,则“2013年”静态池第二年的边际违约率为1.52%(30/1980),并且可以算出“2013年”静态池的两年累计违约率为2.50%(50/2000)。若某发行主体i的年度有效评级始于2013年,并于2016年撤销,主体i应做为3000个有效主体之一包含在“2013年”静态池中,并作为分母参与违约率的计算。主体i也会包含在“2014年”、“2015年”、“2016年”这三个静态池中,但是对于在2016年以后建立的静态池,我们不再把i视为有效主体,应该予以剔除。

然而为计算违约率,静态池法会持续跟踪被撤销评级,一旦观察到撤销评级的主体违约,该违约事件也会计入所在静态池的违约个数中。沿用上述例子,若被撤销评级的主体i在2018年违约,那么该违约事件会包含在“2013年”静态池的六年期违约率、“2014年”静态池的五年期违约率、“2015年”静态池的四年期违约率和“2016年”静态池的三年期违约率中。而对于2016年之后建立的静态池,主体i由于评级撤销已被剔除不再参与违约率计算。

2. 动态群组法

动态群组法会对评级撤销做出调整,群组在时间段t开始时的有效主体个数为期初群组的总主体个数减去在时间段t之前发生违约的主体个数,再减去在时间段t之前发生评级撤销的主体个数。此外,动态群组法假设在时间段t期间被撤销的主体是在此时段的中点被删失的。所以,由时刻下所持评级水平为的发行主体形成的群组在时间段t期初的有效个数(即等式(1)的分母)为:

其中

等于这个群组在时间段i中发生评级撤销的主体个数。

动态群组法和静态池法两者的区别在于对撤销评级的调整方法不同。从上述公式可以看出,动态群组法对撤销评级的主体进行了剔除。一旦主体评级被撤销,该主体在后续组建的群组中不会被计入,而且在撤销前已组建的群中也要自撤销年度起剔除该主体后进行违约率的计算。

四、不同调整方法的实例比较

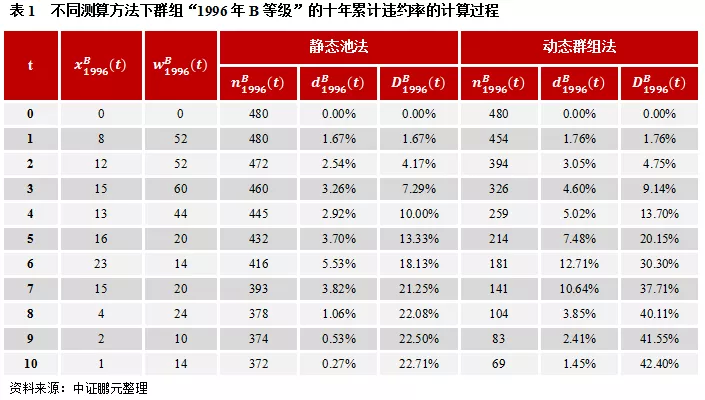

综上所述,动态群组法与静态池法的区别主要在于对撤销评级主体的处理方式不同。下面我们用一个例子来展示具体它们在计算违约率上的差别。下表展示的是1996年1月信用等级为“B”的发行主体组成的群组的1-10年累计违约率的具体计算过程。在这个例子中,我们假设评级机构在追踪被撤销评级的主体时,没有发现被撤销的评级主体违约。

我们观察到,由于动态群组法将撤销评级的发行人从撤销以前的群组中剔除,从而违约率计算的分母较小,不考虑发行人撤销评级后违约的情况下,动态群组法的边际违约率和累积违约率均大于静态池法,且随着计算期间的拉长,这种差异更加明显。上表测算结果也充分显示了该差异,从1年观察期至10年观察期,无论哪个期限的结果均符合该结论。若发行人撤销评级后发生违约较多的情况下,静态池法下违约率计算的分子较大,则违约率不一定小于动态群组法的计算结果。

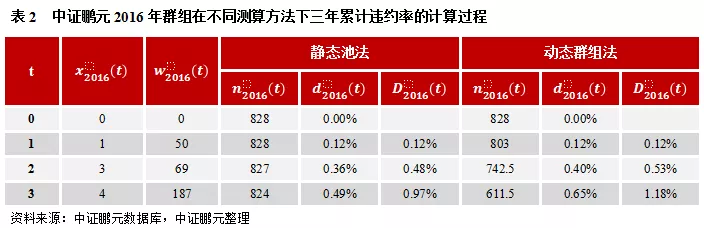

同时,我们用中证鹏元2016年期初评级主体的样本群组做了3年期静态池法和动态群组法的违约率对比,结果如下表所示。因国内违约样本相对较少,这里暂且不分级别统计,而用全部样本合计计算违约率。

因目前中证鹏元所评主体中,尚未发生撤销评级后违约的情况,因此,中证鹏元的数据也符合“动态群组法下的边际违约率和累积违约率均大于静态池法,且随着计算期间的拉长,这种差异更加明显”的规律。

五、结论

我们认为,如果评级机构可以准确的追踪记录已撤销评级主体的违约状态,那么,静态池法会更准确反映实际的违约率。另一方面,如果无法准确记录这些撤销评级主体的违约状态,则需要研究评级的撤销是否与评级主体的信用质量的变化有关,并据此在计算违约率时对评级撤销进行相应的调整。

总体而言,尽管各个评级机构的违约率统计方法大体相同,例如:大多数评级机构强调基于主体的违约统计;使用基于群组的方法计算历史时期的平均违约率;并利用离散时间生存函数推导了累计违约率,但各评级机构报告的相应评级类别的违约率往往相差很大。一方面可能是因为评级方法的不同、基本主体分布的不一致、评级机构对违约的定义的不同、历史数据不同、以及观察周期不同等。另一个重要原因是,每家评级机构在计算违约率时对撤销评级的处理方法有所不同。因此,对比各家评级机构的违约率数据之前,要充分明确各家统计口径的差异。