中证鹏元国际:上两周中资海外债新发约65.62亿美元,二级市场小幅上涨

本文来自微信公众号“中证鹏元国际”

概述

美国经济数据强劲,11月非农就业、三季度个人消费和GDP均好于预期。中国国内债市利率呈现下行趋势,收益率曲线明显走陡,央行超预期投放流动性。过去两周,中资海外债一级新发合计约65.62亿美元,较前一周期(12月1日-12月12日)的52.93亿美元增加24%。二级市场小幅上涨。

市场聚焦

美国11月非农就业人口略好于预期但失业率上升,受感恩节和政府停摆影响11月未季调CPI收缩至2.7%,为2021年初以来最低,第三季度GDP和实际个人消费支出意外超预期。日本11月CPI放缓但仍超央行目标,失业率维持在2.6%,连续四个月不变,日本央行加息。欧元区12月制造业和服务业PMI均创新低。英国11月季调后零售销售同比升0.6%,环比降0.1%;英国三季度GDP放缓但符合预期,11月CPI降温幅度超预期,英央行降息。

中国11月规上工业增加值同比增4.8%,社零同比增1.3%,均较前值放缓,固定资产投资同比下降2.6%。财政收入整体低位运行,前11个月一般公共预算收入同比增0.8%,其中税收收入增1.8%,非税收入降3.7%。12月下旬召开的全国财政工作会议提出,2026年将继续实施积极财政政策,包括扩大支出规模、优化债券工具组合、提高转移支付效能、优化支出结构以及强化财政金融协同,以稳定经济运行。

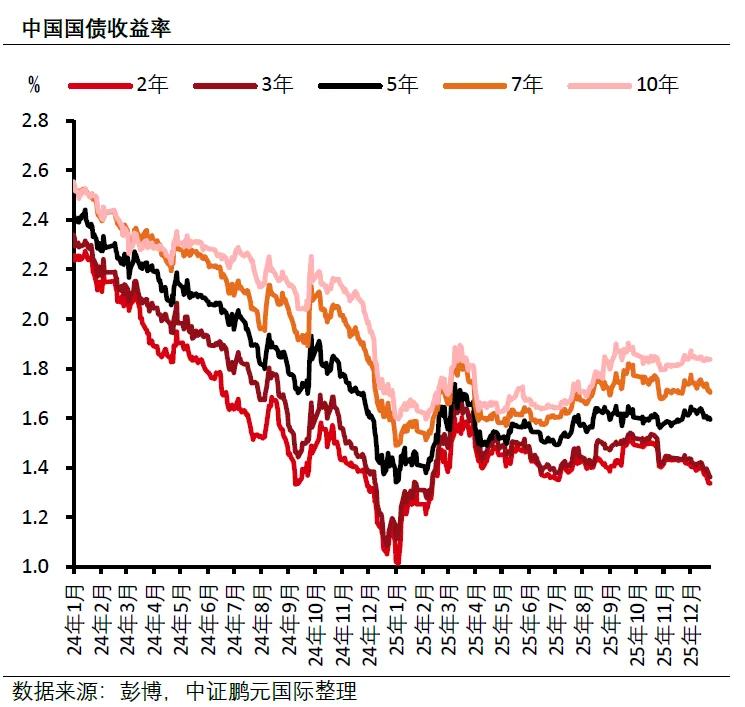

利率市场

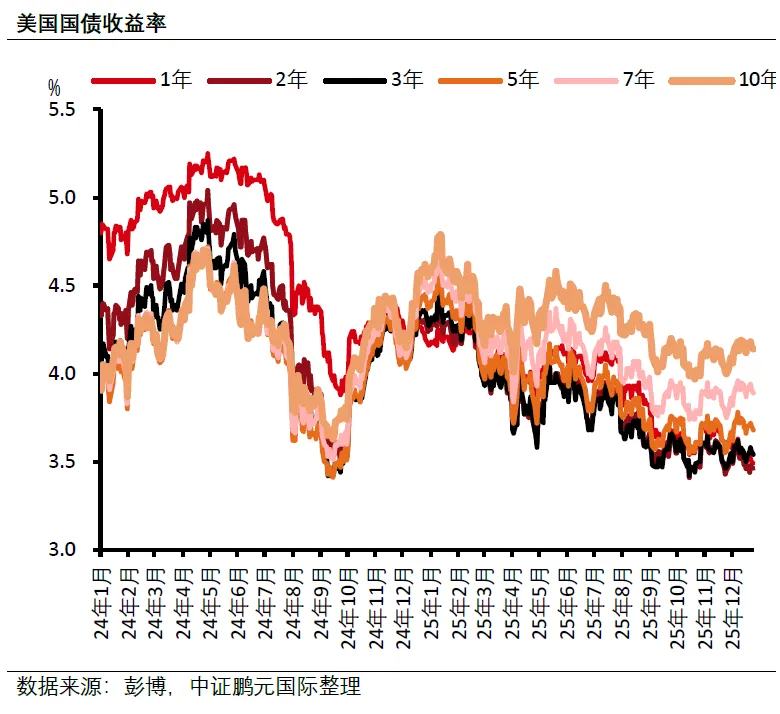

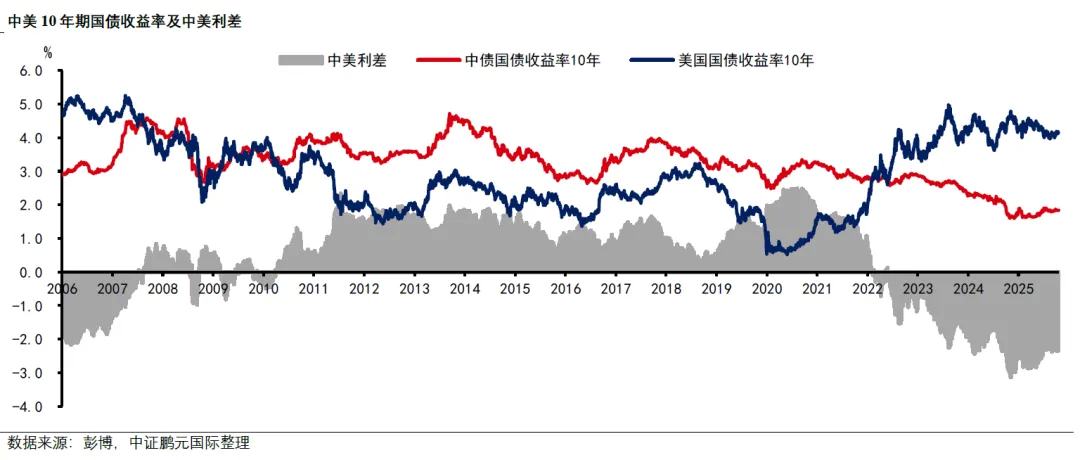

过去两周,债市利率呈现下行趋势,曲线明显走陡,央行超预期投放流动性,呵护跨年资金面,推动资金利率突破新低,降准及央行加大国债买卖宽松预期升温,推动利率下行;美国国债收益率呈高位震荡格局。尽管GDP数据超预期显示经济仍具韧性,但通胀持续回落为利率下行提供了支撑。与此同时,美联储内部政策分歧加剧,导致2026年政策路径仍不明朗,利率走势缺乏清晰方向。

汇率市场

过去两周,美元指数延续震荡走弱。受益于全球风险偏好修复与资本回流,人民币、欧元等非美货币普遍走强,推动美元指数下行;同时黄金、白银等贵金属价格上涨,削弱美元资产相对吸引力,进一步加剧美元下行压力。

中资海外债市场

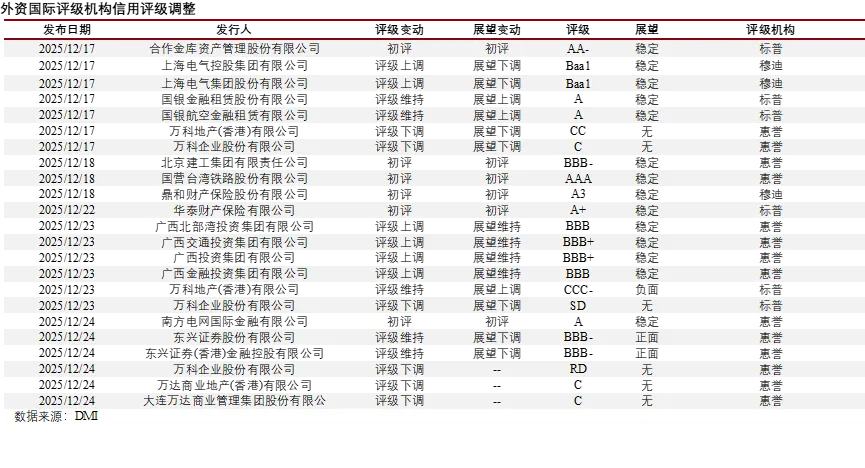

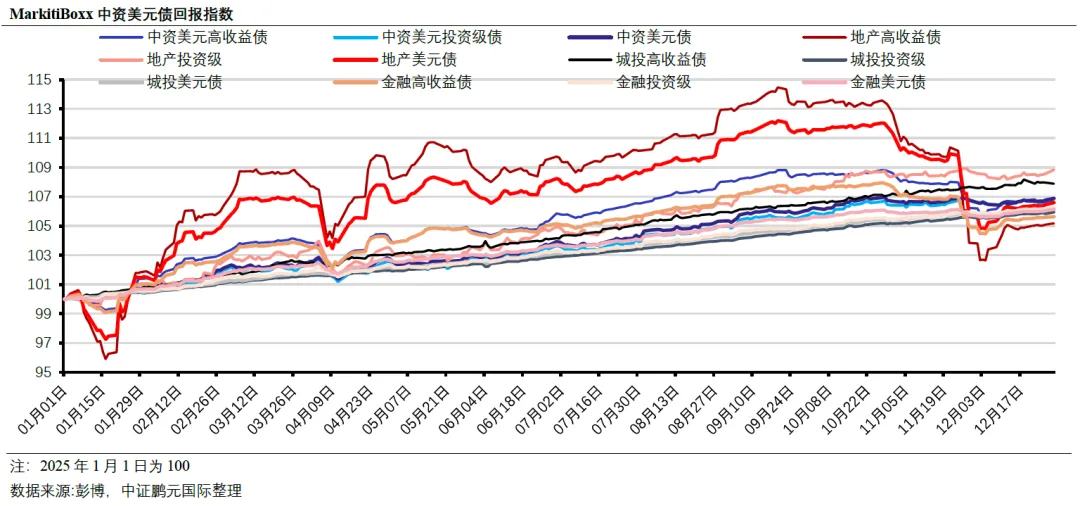

2025年12月15日-12月26日,中资海外债一级新发合计约65.62亿美元,较前一周期(12月1日-12月12日)的52.93亿美元增加24%。截至12月26日,中资美元债回报率指数(MarkitiBoxx中资美元债回报率指数)与两周前相比上涨0.2%,其中投资级债券回报率指数上涨0.2%,高收益债券回报率指数持平前期。分行业来看,金融高收益,金融投资级,地产高收益,地产投资级,城投高收益,城投投资级回报率指数分别较两周前变化0.2%、0.1%、0.3%、0.2%、0.2%和0.1%。12月15日至12月26日,外资国际评级机构新发布6家主体评级和17家评级调整。

市场聚焦

12月16日,欧元区12月制造业PMI初值为49.2,为8个月以来新低;服务业PMI初值为52.6,为3个月以来新低;综合PMI初值为51.9,为3个月以来新低。

12月16日,德国12月制造业PMI初值为47.7,创10个月以来新低;服务业PMI初值为52.6,为3个月以来新低;综合PMI初值为51.5,为4个月以来新低。

12月16日,法国12月制造业PMI初值为50.6,11月终值47.8;服务业PMI初值为50.2,11月终值51.4;综合PMI初值为50.1,11月终值50.4。

12月16日,日本12月制造业PMI初值49.7,11月终值48.7;服务业PMI初值52.5,11月终值53.2;综合PMI初值51.5,11月终值52.0。

12月16日,美国11月季调后非农就业人口增6.4万人;失业率为4.6%;就业参与率为62.5%;平均每小时工资同比升3.5%;环比升0.1%。美国10月非农就业人数降10.5万人,市场预期降2.5万人。

12月17日,英国11月CPI环比降0.2%,为2024年7月以来最大降幅,预期持平,前值增0.4%;同比增3.2%。英国11月零售物价指数环比降0.5%,为2023年7月以来最大降幅,预期持平;同比增3.8%。

12月17日,日本11月商品出口同比增6.1%,前值增3.6%;进口增1.3%,前值增0.7%;季调后商品贸易帐顺差628.93亿日元,预期逆差2069亿日元,前值逆差42.22亿日元。

12月18日,英国央行将基准利率下调25个基点至3.75%,符合市场预期。

12月18日,美国11月未季调CPI同比升2.7%;未季调核心CPI同比升2.6%。美国潜在通胀率在11月份同比上涨,但增速为2021年初以来最低。

12月19日,日本11月CPI同比增2.9%,前值增3%;核心CPI(除生鲜食品)同比增3%,前值增3%。

12月19日,日本央行加息25个基点,利率升至30年新高。

12月19日,德国11月PPI同比降2.3%;环比持平,德国2026年1月Gfk消费者信心指数为-26.9。

12月19日,英国11月季调后零售销售同比升0.6%;环比降0.1%;季调后核心零售销售同比升1.2%;环比降0.2%。

12月22日,英国三季度GDP同比终值增1.3%,环比终值增0.1%,均符合预期且与前值持平。

12月23日,美国第三季度实际GDP年化季率初值升4.3%,为两年来最快扩张速度。

12月26日,日本11月失业率2.6%,预期2.6%,前值2.6%;求才求职比1.18,预期1.18,前值1.18。

国内市场

12月15日,中国11月规模以上工业增加值同比增长4.8%,预期增5%,前值增4.9%。1-11月份,规模以上工业增加值同比增长6.0%;1-11月固定资产投资(不含农户)同比下降2.6%,预期降2.2%,前值降1.7%。

12月15日,1-11月份,全国城镇调查失业率平均值为5.2%。11月份,全国城镇调查失业率为5.1%,与上月持平。

12月15日,中国11月社会消费品零售总额同比增长1.3%。前11个月累计同比增长4.0%。

12月16日,自12月17日起,对原产于欧盟的进口猪肉及猪副产品征收反倾销税,税率为4.9%-19.8%,实施期限5年。

12月17日,1-11月,全国一般公共预算收入同比增长0.8%;全国税收收入同比增长1.8%;非税收入同比下降3.7%。

12月19日,商务部公告,自12月20日起,对原产于美国、韩国和欧盟的进口三元乙丙橡胶所适用的反倾销措施进行期终复审调查。

12月27日-28日,全国财政工作会议在北京召开。会议指出,2026年继续实施更加积极的财政政策。一是扩大财政支出规模,确保必要支出力度。二是优化政府债券工具组合,更好发挥债券效益。三是提高转移支付资金效能,增强地方自主可用财力。四是持续优化支出结构,强化重点领域保障。五是加强财政金融协同,放大政策效能。

12月27日,11月份,全国规模以上工业企业实现利润同比下降13.1%;1-11月累计同比增长0.1%。

利率市场

过去两周,美国国债收益率呈高位震荡格局。尽管GDP数据超预期显示经济仍具韧性,但通胀持续回落为利率下行提供了支撑。与此同时,美联储内部政策分歧加剧,导致2026年政策路径仍不明朗,利率走势缺乏清晰方向。截至12月26日,1年期、2年期、3年期、5年期、7年期和10年期国债收益率分别为3.49%、3.46%、3.54%、3.68%、3.89%和4.14%,较两周前分别变化-5bps、-6bps、-4bps、-7bps、-6bps和-5bps。

汇率市场

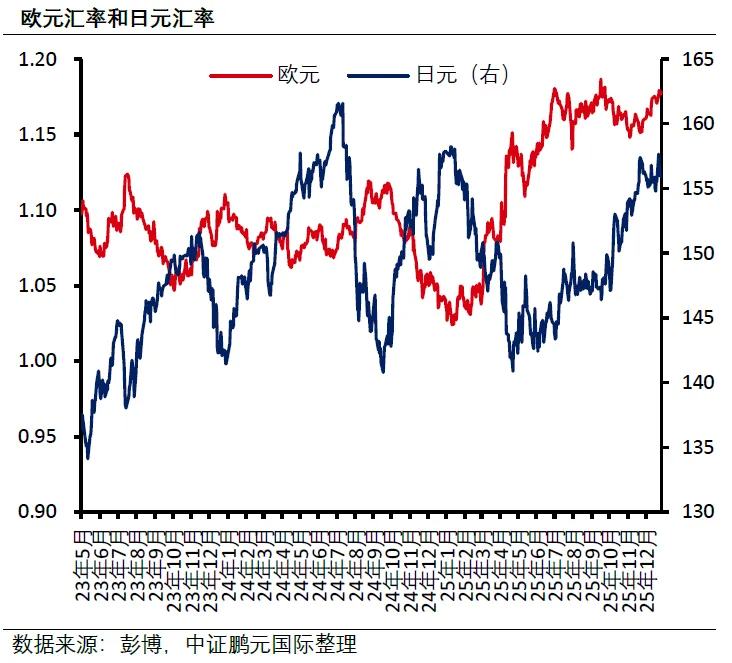

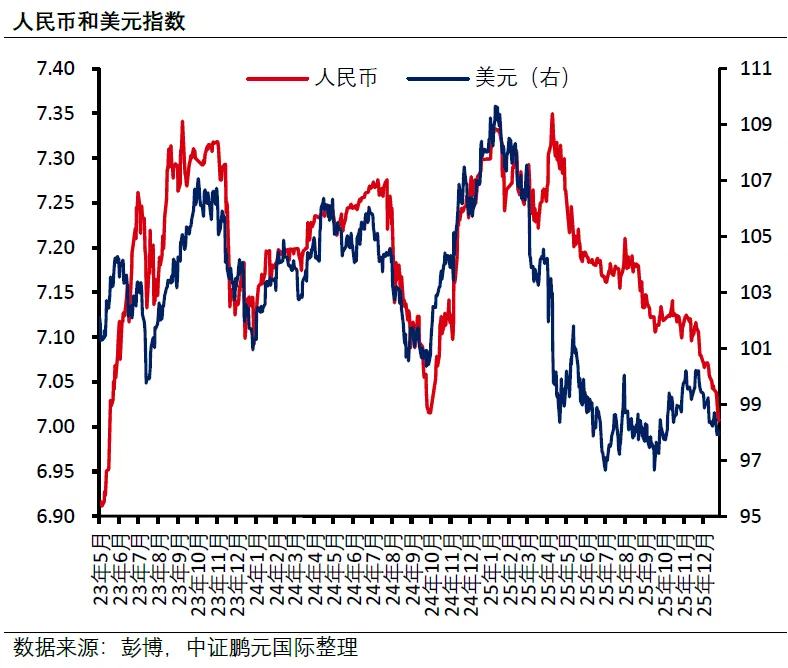

过去两周,美元指数延续震荡走弱。受益于全球风险偏好修复与资本回流,人民币、欧元等非美货币普遍走强推动美元指数下行,同时黄金、白银等贵金属价格上涨,削弱美元资产相对吸引力,进一步加剧美元下行压力。截至12月26日,美元指数收于98.0341,较两周前下降0.37%。美元兑人民币收于7.0085,持续震荡走弱。美元兑日元收于155.95,较两周前上升0.3%。欧元兑美元收于1.1772,较两周前上升0.27%。

中资海外债一级发行

中资海外债二级表现

信用评级行动

2025年12月15日至12月26日,外资国际评级机构新发布6家主体评级和17家评级调整。