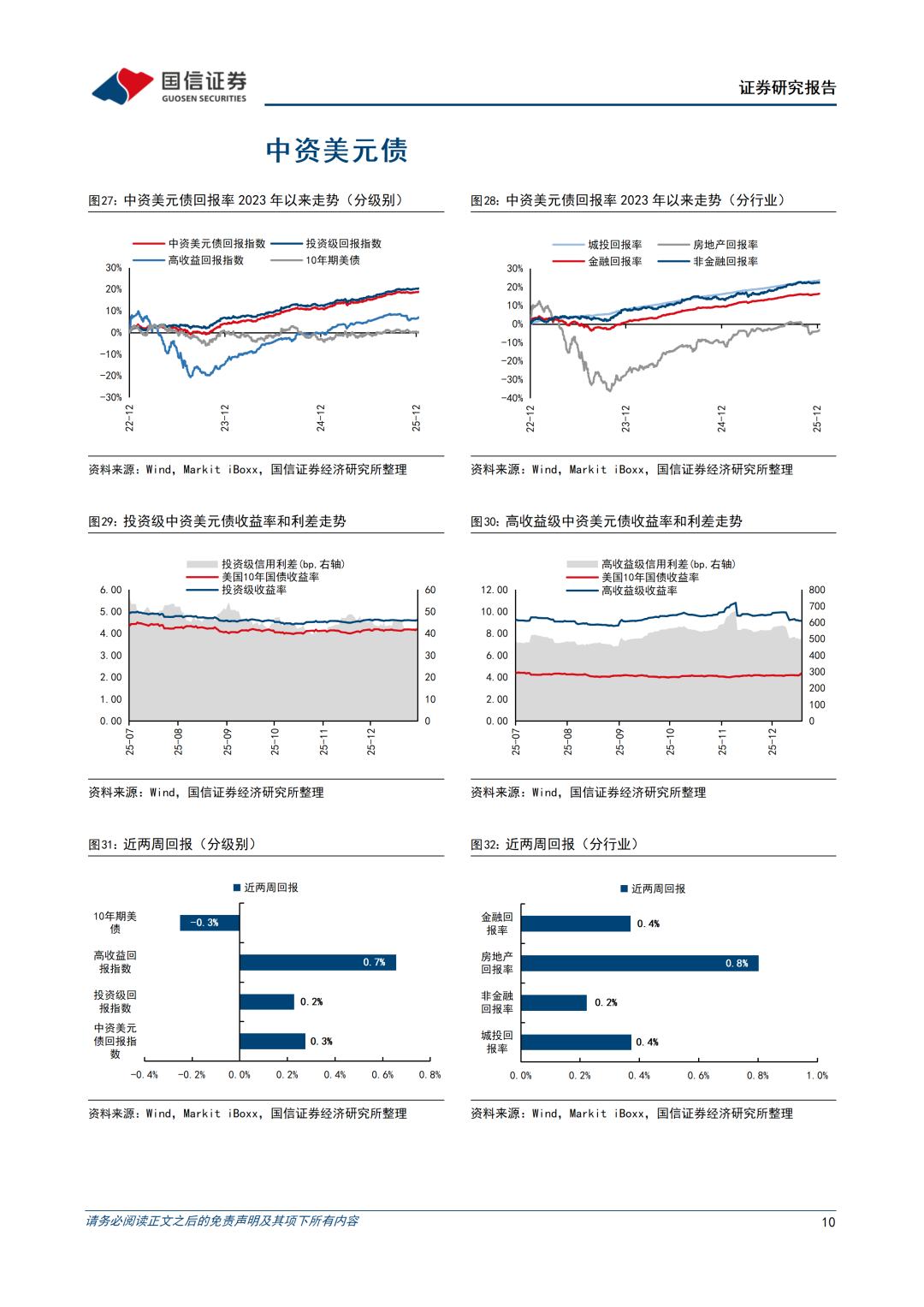

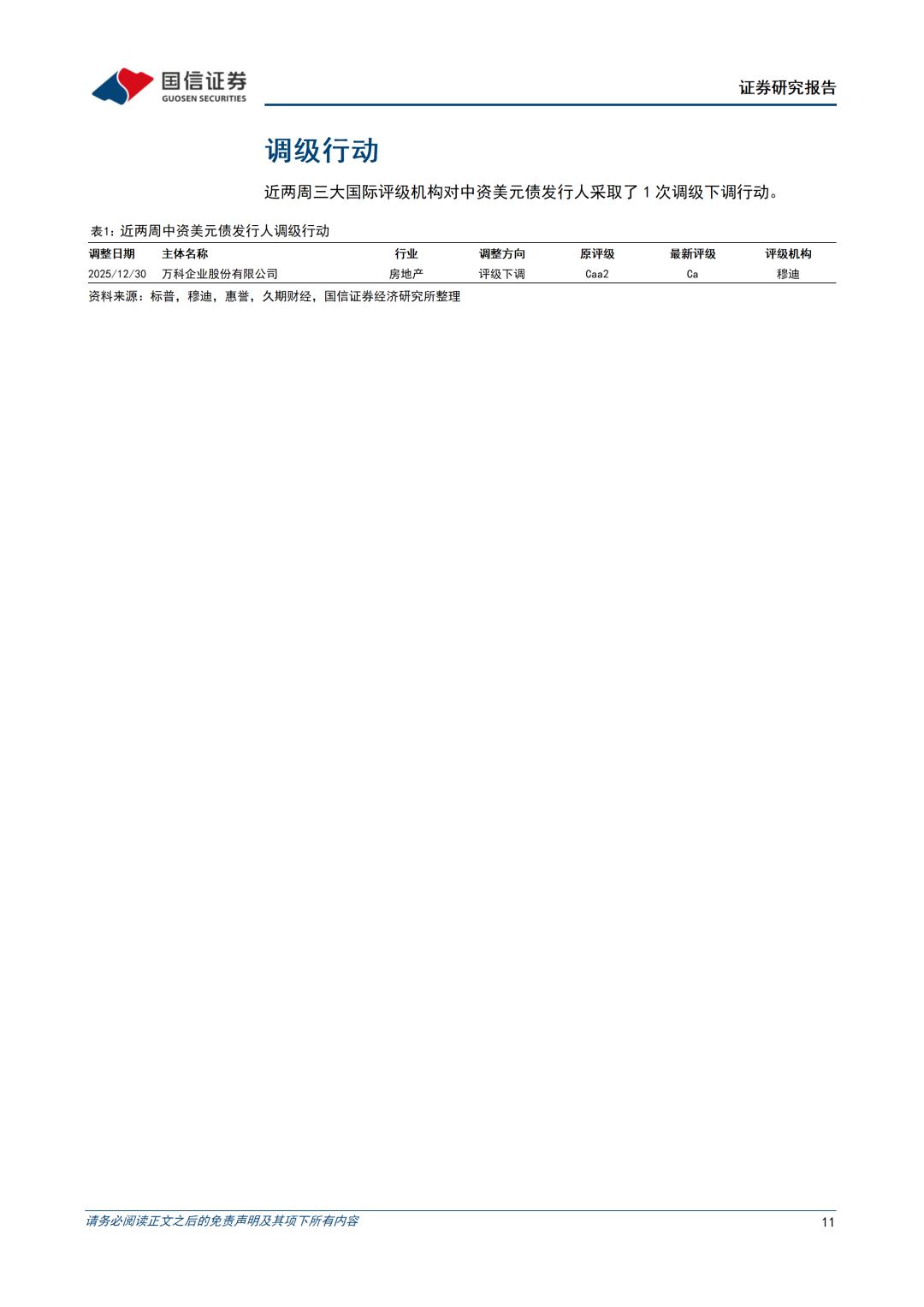

国信:美国12月疲软就业数据拖累降息预期,财政主导风险等或加速美债曲线陡峭化

本文来自微信公众号“学恒的海外观察”,作者:王学恒、徐祯霆,原标题 《美元债双周报-美国经济数据分化加剧,财政主导风险升温》。

核心观点

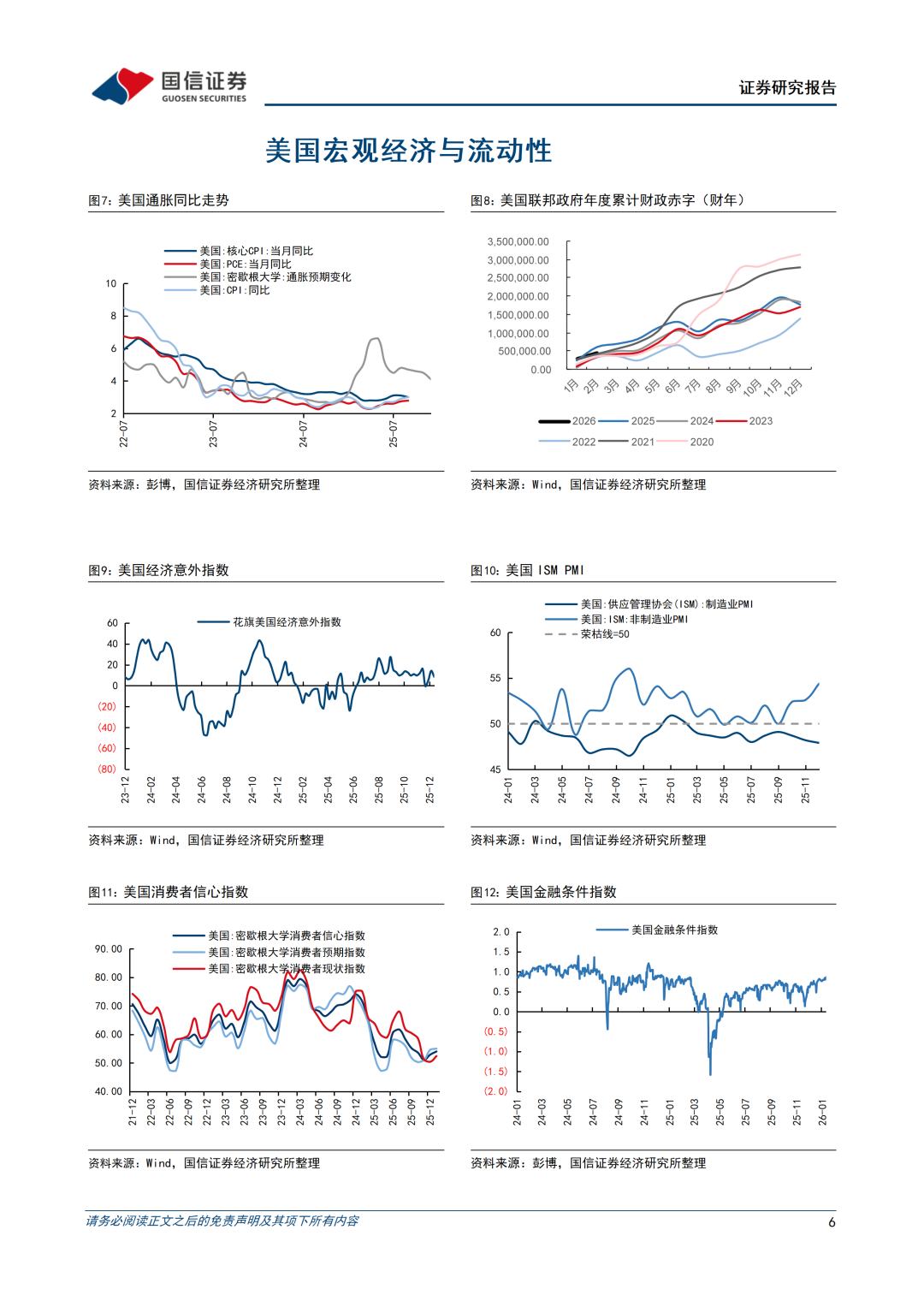

美国12月非农就业增5万不及预期,年度增幅创疫情后最弱,就业数据拖累降息预期。

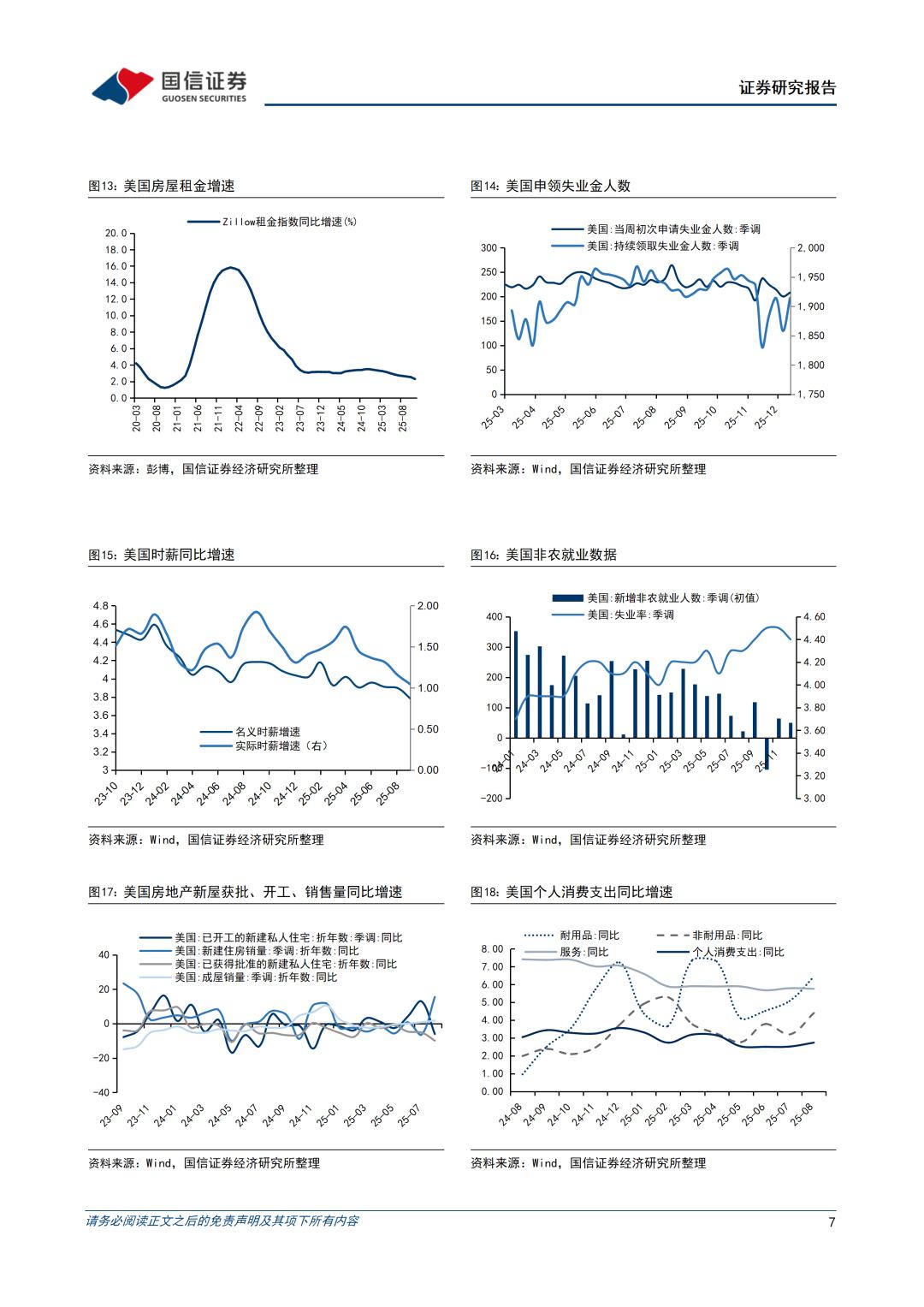

美国12月非农就业人数仅增加5万人,低于预期的6.5万,且前两个月数据合计下修7.6万人,导致全年新增就业仅为58.4万人,创疫情以来最低水平。尽管失业率从4.5%降至4.4%,薪资同比增长3.8%,但劳动力参与率下降表明就业市场的改善并不稳固。这份疲弱的就业报告发布后,利率互换市场对美联储1月降息的预期几乎完全消失,预计首次降息将推迟至6月,全年降息幅度约为50个基点。我们认为失业率意外下降暂时缓解了劳动力市场的担忧,支持美联储在1月会议保持观望态度。

美国12月制造业PMI持续萎缩,服务业回暖。

12月美国ISM制造业PMI跌至47.9,连续第十个月低于荣枯线50,显示制造业持续收缩且降幅为近年来最大。新订单和出口订单持续萎缩,尽管就业指标降幅收窄,成本压力依旧高企。相比之下,服务业表现强劲,ISM服务业PMI升至54.4,达近一年来最高水平,新订单增长显著推动就业重回扩张区间,成为自2025年2月以来最强劲的增长。此外,服务业价格上涨速度减缓,表明成本压力有所缓解。服务业的稳健扩张反映出内需支撑作用明显,作为美国经济的最大组成部分,服务业正继续其扩张趋势。

特朗普周四宣布指令房利美与房地美联合购入2000亿美元抵押贷款支持证券(MBS),旨在缓解居民住房负担。

特朗普特别强调,此操作可行性源于其首任期内保留两房所有权,使两家政府托管机构积累充足流动性。然而,该行政指令虽形似量化宽松,却规避了美联储政策框架,实质构成财政主导风险。我们判断此政策将加速美债收益率曲线陡峭化进程,长端利率因财政纪律弱化与通胀预期升温承压,期限溢价面临系统性重估,或将驱动配置资金由长债向短债迁移。

投资建议:美国就业数据呈现总量疲弱与结构分化的矛盾特征,服务业韧性与制造业持续萎缩的背离走势,特朗普政府两房MBS购买计划虽短期压降房贷利率,却加剧了财政主导风险与期限溢价重估压力,或将推动收益率曲线陡峭化趋势。

投资策略上,建议采取"短久期核心+陡峭化卫星"配置,核心持仓聚焦3-5年期投资级债券,获取相对稳健票息收益;卫星策略做多2s10s利差,捕捉曲线陡峭化机会;增加TIPS配置比例,对冲服务业通胀黏性,同时严控10年期以上美债敞口,规避财政扩张引致的长端利率上行风险。

重要事件与数据方面,未来两周建议重点关注12月CPI数据和美联储官员公开发言。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际局势的不确定性。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际局势的不确定性。