国泰海通:上周中资美元债市场表现稳健,收益率随美债中枢上行而小幅走高

本文来自微信公众号“国泰海通固收研究”,作者:唐元懋 王一凡,原标题《【海外】稳中待变:美联储降息延后下中久期配置正当时》。

导读

超预期就业数据推动美债收益率全线上行,降息预期延后至年中,但信用利差显著收窄反映配置需求旺盛。

摘要

全球债市在劳动力市场超预期韧性与通胀降温的交织中波动。美国初请失业金人数报19.8万人,显著低于预期,降息预期从4月推迟至6月。12月核心CPI低于预期但整体通胀仍高,特朗普关税政策预期发酵。企业债发行延续高位,预计全年净发行量激增30.2%,AI资本支出成主驱动。欧元区通胀触及2%目标,德债走强。新兴市场评级上调,委内瑞拉军事行动引发地缘关注。

美债收益率全线上行,5年期和7年期分别升6.7bp和6.4bp,10年期收于4.23%。英债陡峭化,德债走强,日债全线上行超8bp。信用利差显著收窄,高收益债、投资级及新兴市场G-spread分别收窄8.8bp、8.8bp和5.8bp,TED spread降至0.030%显示流动性改善。

点心债发行15只共147.77亿元,金融债占95%,交行悉尼分行20亿元领衔,湖北光谷东发行7.57亿元城投债票息6.2%。中资美元/港币债发行34只共54.09亿美元,亚投行10亿美元10年期债券最大。离岸人民币债收益率上行2-3bp,与境内利差走阔至14.33bp 。中资美元债利差收窄,10年期A+级和BBB级利差分别降4bp和9bp。

上周未出现重大信用评级调整,穆迪确认纽约TFA债券Aa1评级,惠誉上调贝宁主权展望至正面。预计2026年美国高收益债违约率2.5%-3.0%,新兴市场主权违约率延续0%,仅玻利维亚和塞内加尔面临风险但权重仅0.45%。委内瑞拉债务重组预期升温但无实质进展。

美元SOFR边际抬升,1个月、3个月及6个月期分别升0.2bp、1.79bp和3.84bp。港币HIBOR回落,1个月和3个月分别降2.27bp和5.01bp,季节性紧张缓解。日元TIBOR平稳,欧洲SARON和SONIA微升,全球资金面在美元锚定下保持稳定。

建议聚焦3-7年期中久期品种平衡收益与波动,信用配置重心向投资级回归,配置AI驱动的科技债及优质金融债。离岸人民币及新兴市场维持票息策略,等待利差走阔后加仓。采用杠铃策略组合短期信用敞口与中长期优质利率债。

风险提示:市场波动超预期,海外债券市场系统性风险。

1.上周市场综述:美债高位震荡欧债走强新兴稳健,警惕地缘风险

上周(2026年1月9日至1月16日),全球债券市场在政策预期分化与经济韧性信号的交织下维持高位震荡态势。美国劳动力市场数据继续呈现超预期韧性,截至1月10日当周初请失业金人数报19.8万人,显著低于市场预期的21.5万,促使市场大幅下调美联储短期降息概率,降息预期从前一日的34.6%降至30.2%,市场普遍押注全年至多两次降息且首次降息时点推迟至6月。美国12月CPI数据于1月13日公布,核心CPI环比涨幅低于预期0.1个百分点,为债市提供短暂提振,但整体通胀水平仍远高于目标,叠加特朗普关税政策预期持续发酵,市场对通胀路径的担忧并未完全消退。企业债发行市场延续开年狂潮,多家机构上调全年发行预期,预计2026年美国企业债发行总量将达2.46万亿美元,同比增长11.8%,净发行量9450亿美元,同比激增30.2%,主要由科技巨头AI基础设施资本支出和并购融资需求驱动。

欧洲方面,英国和欧元区央行政策分化格局进一步强化,英国建筑业数据疲软推动国债市场走强,降息预期升温;欧元区12月通胀首次触及央行2%目标,德国国债随之受益,推动欧洲债市整体走强。新兴市场债券延续强势表现,多国主权信用评级上调叠加主权发行量预期下降,投资级主权债主导市场,供需结构改善支撑利差维持稳定,机构预测2025年全年无主权违约记录在2026年有望延续。地缘政策风险方面,特朗普政府对委内瑞拉采取军事行动并扣押总统,委内瑞拉主权债及准主权债面临剧烈波动风险,石油市场溢出效应引发广泛关注。此外,特朗普就任一周年之际市场对其政策不确定性的适应性增强,尽管单日政策声明(如信用卡利率上限、对华芯片限制等)短期扰动局部板块,但债市整体保持韧性。

总体而言,过去一周全球债市在宏观数据韧性、通胀降温预期与政策分化中寻求方向,美债在供给压力与降息预期延后的双重约束下高位盘整,欧债受益于宽松预期走强,新兴市场则凭借技术面改善维持稳健,但地缘政策与政策不确定性仍是潜在波动源头。

2.收益率与价差走势:美债上行欧德分化信用利差收窄风险偏好升温

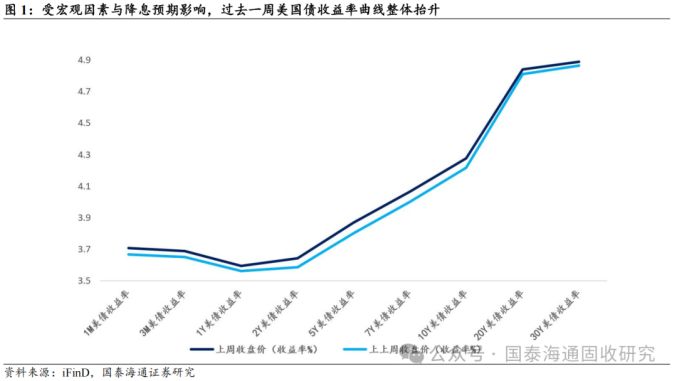

过去一周,2026年1月9日至1月16日,全球主要债市收益率涨跌互现,美债曲线全线上移,而欧债与亚洲市场表现分化。美债方面,受超预期就业数据及降息预期降温驱动,各期限收益率普遍走高,其中中端表现最为显著,5年期和7年期分别上行6.7bp和6.4bp,10年期收于4.23%(上行5.8bp),2年期收于3.59%(上行5.6bp)。这一波动导致美债期限利差小幅变动,10Y-2Y利差维持在约64bp,收益率曲线整体抬升。

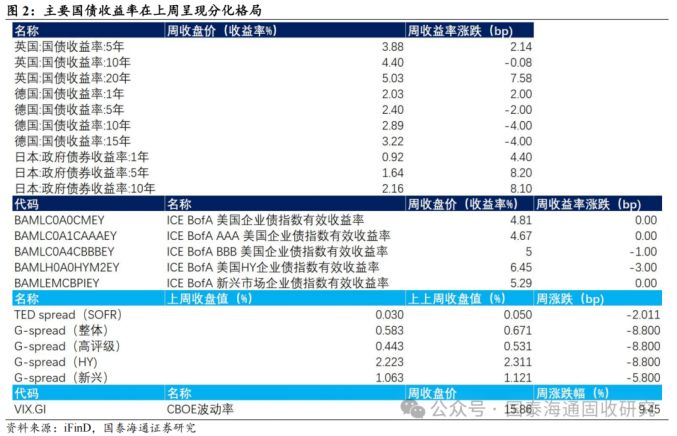

欧债与亚洲市场中,英国国债呈现“陡峭化”走势,5年期与20年期收益率分别上行2.14bp和7.58bp,收于3.88%和5.03%,而10年期则微跌0.08bp至4.40%。德国国债整体走强,除1年期小幅上行2bp外,5年、10年及15年期收益率均下行2-4bp,10年期收于2.89%,反映出欧元区通胀达标后的避险情绪。日本债市则全线上行,1年期、5年期及10年期收益率分别走高4.4bp、8.2bp和8.1bp,10年期日债收益率突破2.16%。

信用利差方面,风险情绪在波动中有所收敛。美国高收益债(HY)与BBB级企业债收益率分别下行3bp和1bp,报6.45%和5%,而投资级(AAA)则维持在4.67%平盘运行。受此影响,G-spread信用利差全线收窄,整体、高评级及高收益债利差均显著收缩8.8bp,新兴市场企业债利差亦下降5.8bp至1.063%。与此同时,TED spread(SOFR)收窄2.011bp至0.030%,显示银行间流动性紧张有所缓解;尽管VIX指数周涨9.45%至15.86,但信用端的强劲表现显示市场对高息资产的配置需求依然旺盛。

3.上周境外债一二级市场动态

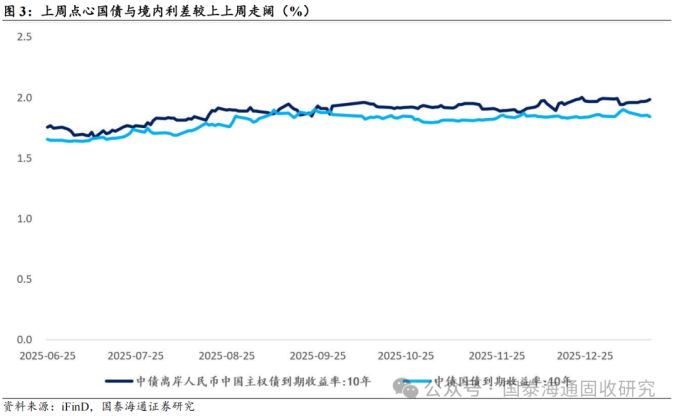

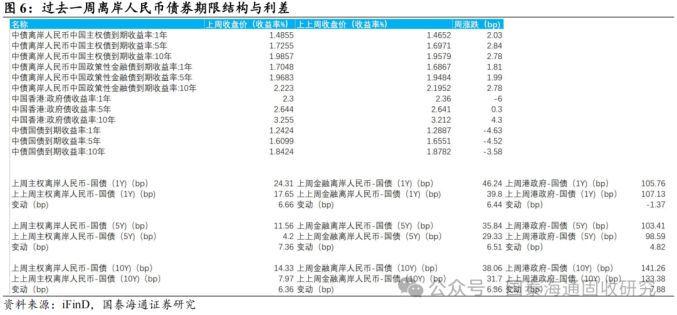

过去一周,点心国债(中债离岸人民币中国主权债)市场呈现窄幅震荡上行的走势,与境内国债走势形成一定程度的背离。截至2026年1月16日,10年期中债离岸人民币中国主权债到期收益率收于1.9857%,较上周盘价1.9579%小幅回升了2.78bp 。与此同时,境内10年期中债国债到期收益率表现则相对稳健且略有下行,过去一周收于1.8424%,较上周的1.8782%下降了3.58bp 。这种内外债市的非对称波动,直接导致离岸与境内(CNH-Onshore)的利差在过去一周显著走阔。

从利差水平来看,过去一周利差收于14.33bp,相比于上上周的7.97bp,周度利差变动幅度达到了6.36bp 。这一变化反映出离岸人民币流动性在过去一周内可能存在边际收紧的趋势,或是海外投资者对长端人民币资产的定价逻辑在开年后的发行潮中出现了细微调整。

拉长维度看年中至今的走势,点心国债收益率自2025年下半年以来整体维持在1.75%至2.00%的区间内震荡运行。从历史曲线对比图可以清晰看到,虽然离岸与境内收益率在2025年第三季度曾出现多次交叉和趋同,但自第四季度起,离岸收益率中枢开始稳步抬升,并持续高于境内水平 。这种长期的利差存在,主要受制于离岸人民币资金成本的波动以及全球套利资金流向的影响。当前超过14bp的利差水平处于近半年来的相对高位,显示出离岸人民币债市对境内市场的溢价空间正在重新走阔。

整体而言,离岸人民币债市过去一周配置情绪偏向审慎,利差的再度拉开为后续跨境配置提供了观察窗口。

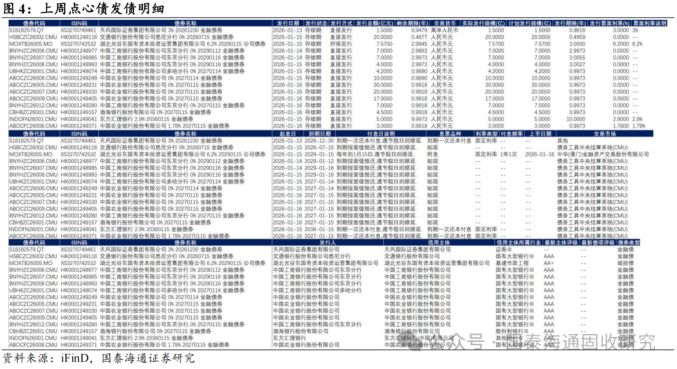

过去一周,点心债一级市场发行活动维持活跃,共计发行15只、147.77亿元,其中利率债(金融债)14只、140.20亿元,信用债(城投债)1只、7.57亿元 。从发行结构来看,过去一周市场依然由高评级金融机构主导,反映出在离岸人民币流动性相对充裕的背景下,大型中资银行及其境外分支机构正积极利用窗口期进行融资调配。

主要债券发行情况方面,交通银行股份有限公司悉尼分行过去一周表现尤为吸纳眼球,其发行的离岸人民币金融债券实际发行规模达到20亿元,发行期限为0.5年,该品种通过直接发行方式在债务工具中央结算系统(CMU)上市,为市场提供了优质的短期流动性工具 。此外,中国工商银行股份有限公司东京分行在过去一周连续发行多笔债券,其中一只实际发行规模为7.00亿元,期限约3年,采用直接发行模式,显示了国有大行在离岸人民币市场极强的融资能力和支柱地位。与此同时,天风国际证券集团有限公司也成功发行了1.5亿元的金融债券,期限约为1年,票面利率定为3.0%,主要投资人涵盖了离岸商业银行、资产管理公司以及部分私人银行客户,体现了市场对非银金融机构资质的持续认可。

在信用债板块,湖北光谷东国有资本投资运营集团有限公司作为过去一周唯一的城投发行主体,成功发行了7.57亿元人民币的公司债券。该债券期限为3年,票面利率定在6.2%,采用担保发行的增信模式,在中华(澳门)金融资产交易股份有限公司(MOX)上市交易。

总体而言,过去一周点心债市场呈现出“金融债撑起规模、城投债提供溢价”的格局。尽管美债收益率有所波动,但离岸人民币债市凭借其相对独立的运行逻辑和稳健的票息吸引力,依然保持了较好的发行节奏。随着跨年因素消退,预计后续将有更多不同行业的优质企业进入一级市场。各期限品种的顺利落槌,不仅验证了离岸人民币市场作为企业跨境融资重要平台的韧性,也反映了全球投资者对人民币计价资产配置需求的持续深度和广度。

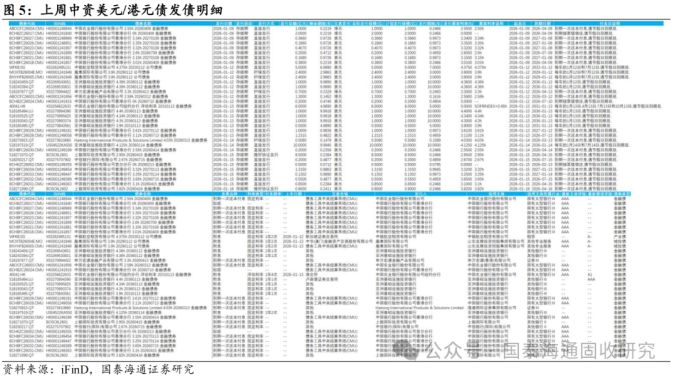

过去一周,中资美元/港币债一级市场共计发行34只、54.09亿美元/港元,其中利率债(金融债)31只、44.29亿美元/港元,信用债(产业债及城投债)3只、9.8亿美元。过去一周市场依然由高评级金融机构占据主导地位,显示出中资机构在全球融资环境中的高度活跃性。

主要债券发行情况方面,亚洲基础设施投资银行表现最为突出,发行了规模达10亿美元的金融债券,期限为10年,票面利率定为4.125%。该笔融资作为超主权机构发行的优质资产,吸引了全球主权基金、保险公司及大型商业银行的踊跃参与,其投标倍数反映出市场对长久期高质量避险资产的极度渴求。此外,中国农业银行股份有限公司纽约分行发行了6亿美元的5年期浮动利率金融债,为市场提供了有效的利率对冲工具。在港币市场,上银国际投资有限公司发行了规模为8.5亿港元的金融债券,期限约0.25年,票面利率2.95%,主要针对离岸货币市场基金进行定向配置,有效调节了短期流动性。在信用债板块,中银航空租赁有限公司发行了规模为5亿美元的公司债券,期限为7年,票面利率定在4.375%。该笔产业债凭借其稳健的现金流和行业地位,主要投资人涵盖了全球顶尖的资产管理机构、对冲基金及私人银行渠道,展现了产业龙头在国际资本市场的信用定价优势。

总体而言,过去一周一级市场在美债收益率波动的背景下表现稳健,发行节奏张弛有度,高评级品种的强劲需求为整体市场情绪提供了有力支撑。

过去一周,离岸人民币(CNH)债券市场收益率全线上移,期限曲线呈现平行的熊移特征。主权债方面,离岸10年期国债到期收益率收于1.9857%,周环比上行2.78bp;1年期及5年期分别上行2.03bp和2.84bp,反映出离岸市场资金面边际收紧及配置情绪趋于审慎。政策性金融债走势同步,1年、5年及10年期收益率分别走高1.81bp、1.99bp和2.78bp,其中10年期收于2.223%,曲线形态维持平稳抬升。

利差方面,离岸与境内(CNH-Onshore)利差显著走阔,两地市场联动性减弱。受境内收益率全线下行(1Y、5Y、10Y分别下降4.63bp、4.52bp、3.58bp)而离岸反向攀升影响,10年期离岸主权债与境内利差大幅走阔6.36bp至14.33bp,1年期及5年期利差也分别扩大6.66bp和7.36bp。此外,尽管港府债1年期收益率下行6bp,但5年及10年期仍上行,带动相关相对利差结构性调整,10年期港府债与国债利差走阔7.88bp至141.26bp。

整体而言,过去一周离岸债市在流动性扰动下回吐前期涨幅,内外利差的再度拉开反映了离岸环境对海外溢溢价的重新定价,短期内预计CNH收益率将维持震荡,需关注跨境资金流向对利差曲线的持续压制。

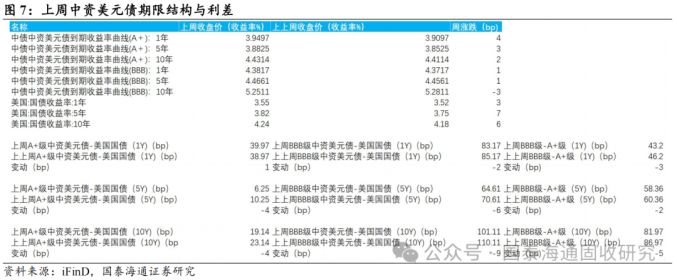

过去一周,中资美元债市场表现稳健,收益率随美债中枢上行而小幅走高,但信用利差(Spread)呈现结构性收窄,体现出较强的配置韧性。

收益率方面,A+级中资美元债各期限普遍上行2-4bp,1年及10年期分别收于3.9497%和4.4314%;BBB级表现相对分化,短端及中端微升1bp,而10年期则逆势下行3bp至5.2511%,曲线长端表现优于短端。利差方面,由于美债基准利率上行幅度(3-7bp)普遍高于中资美元债收益率涨幅,导致信用风险溢价被动或主动收窄。10年期A+级及BBB级中资美元债与美债利差分别大幅收窄4bp和9bp,收于19.14bp和101.11bp。此外,不同信用等级间的利差(BBB级-A+级)全线收缩,1年、5年及10年期等级利差分别下降3bp、2bp及5bp,反映出市场风险偏好在开年配置盘的支撑下有所回暖,投资者对高票息信用债的追逐(Yield Hunting)意愿依然强烈。

总体而言,过去一周中资美元债一级发行虽以金融债为主,但二级市场信用利差的稳步回落显示出全球投资者对中资资产资质的认可,市场情绪保持平稳向好。

4.信用动态与信用事件:信用稳定违约可控,地方评级改善,市场情绪平稳

过去一周,全球债券市场整体维持平稳运行,未出现广泛高关注度的主权或大型企业信用评级下调、违约潮等重大风险事件。主要国际评级机构在过去一周内公布的评级行动依然集中在细分领域和地方政府层面。穆迪评级过去一周宣布将美国新墨西哥州的主权评级上调至Aa1,并维持稳定展望,同时为纽约市过渡金融管理局(TFA)约58亿美元的未来税收担保债券确认Aa1评级,显示出美国地方财政信用质量保持相对稳定 。惠誉评级过去一周将西非国家贝宁的主权评级展望从稳定上调至正面,并确认其B+评级,反映该国宏观经济管理的持续改善。

在企业信用方面,惠誉发布的美国企业违约监测报告预计2026年杠杆贷款违约率将维持在4.5%-5.0%区间,高收益债违约率预期为2.5%-3.0%,整体违约风险可控。全球高收益债违约率在2025年9月底报1.4%,主要集中在CCC级别信用债,机构预计2026年全年违约率约2%,远低于4.5%的长期平均水平。新兴市场主权信用质量持续提升,2025年全年主权违约率维持0%,阿曼、阿塞拜疆成功晋升至投资级,厄瓜多尔和巴基斯坦通过改革脱离CCC级别,加纳和斯里兰卡因债务重组获得评级上调。当前仅玻利维亚和塞内加尔面临违约风险,但两者在JP摩根EMBI主权指数中权重合计仅0.45%,即便发生违约对整体资产类别影响微乎其微。委内瑞拉债务重组预期升温,部分机构认为在美国施压下今年或将启动债务重组,涉及总额约900亿美元的未偿债务及累计利息,但尚无实质性进展。

总体而言,过去一周全球债市信用端保持高度稳定,未发生引发市场剧烈波动的评级下调或违约事件,投资者关注焦点仍在美联储政策路径与企业发债供给激增,短期内信用事件风险可控,市场情绪维持平稳。

5.流动性与资金面:美元稳中偏紧,港币回暖,全球流动性充裕保持稳

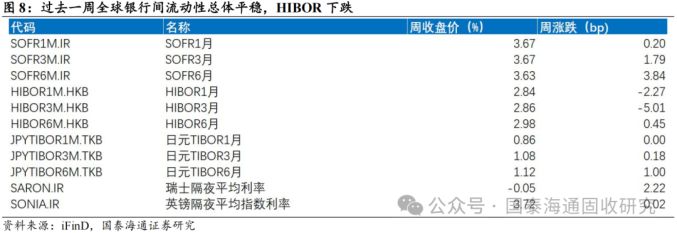

过去一周,全球主要货币市场的流动性环境呈现出温和收紧态势,美元资金面维持稳健但边际抬升,而港币流动性则出现明显回落。美元市场方面,基准利率SOFR整体保持在较低位置且波动有限,1个月SOFR周收于3.67%,较前周小幅上行0.20bp,3个月和6个月期限分别报3.67%和3.63%,周涨幅为1.79bp和3.84bp,显示出短端资金成本在联储政策预期调整下边际收紧,但幅度可控 。机构指出,美联储隔夜逆回购工具(RRP)使用规模继续维持低位,反映出市场流动性总体充裕,银行间资金供给并未受到显著冲击。

离岸港币市场方面,HIBOR各期限利率出现分化回调,1个月HIBOR报2.84%,周跌2.27bp,3个月期限下行5.01bp至2.86%,显示出年初季节性资金紧张在过去一周有所缓解,但6个月HIBOR仍微升0.45bp至2.98%,长端资金需求依然存在。日元TIBOR整体运行平稳,1个月期限维持在0.86%(平盘),3个月及6个月分别小幅上行0.18bp和1.00bp,反映出日本央行维持宽松立场下市场资金面的相对稳定。欧洲方面,瑞士隔夜平均利率(SARON)报-0.05%,周升2.22bp,英镑隔夜平均指数利率(SONIA)收于3.72%,微升0.02bp,显示欧洲货币市场资金面延续平稳运行格局。

总体而言,过去一周全球资金面在美元锚定下保持大体稳定,短端利率的小幅波动主要受政策预期重新定价驱动,港币流动性的边际改善缓解了离岸人民币市场的资金成本压力,但整体流动性环境依然充裕,未对全球债市一级发行和二级交易构成实质性制约。

6.海外债配置策略:中久期均衡配置,精选优质利率债与投资级信用债

鉴于当前全球宏观环境处于"政策分化加剧"与"供给充裕并存"的博弈期,配置策略建议采取"中久期均衡配置、信用结构优化"的稳健策略。考虑到美债收益率曲线在降息预期延后与创纪录发行潮的双重约束下已重回4%以上,而欧债受益于通胀达标后的宽松预期保持相对低位,建议聚焦3-7年期中久期品种,在获取票息收益的同时保留对利率波动的适度敏感性,既可规避短端降息后的再投资风险,也能有效控制长端期限溢价扩张带来的潜在回撤。信用配置层面,建议将重心从高收益债适度向投资级债券回归,利用过去一周信用利差全线收窄的调整窗口期配置高评级金融债与核心防御性产业债,尤其是AI基础设施驱动的科技巨头债券及并购融资推动的优质IG品种,以夯实组合底仓的安全垫。对于离岸人民币及新兴市场板块,建议维持票息策略,重点挖掘中短久期高资质主权和城投品种的配置价值,在离岸利差走阔至14bp以上后等待加仓时机。整体而言,当前固定收益市场正从“稀缺定价”转向“精选配置”阶段,建议采用杠铃策略组合短期信用风险敞口与中长期优质利率债,在保持组合流动性的前提下平衡收益与波动,动态应对政策不确定性对市场情绪的潜在冲击。

7.风险提示

市场波动超预期,海外债券市场系统性风险。