中达证券:2020年土地市场回顾与展望

本文来自微信公众号“中达研究”,原标题《【中达研究】2020年土地市场回顾与展望——专题研究&周度数据》。

报告要点

专题研究:

2020年下半年,100大中城市的宅地成交溢价率未见如2018及2019年的大幅下行,而是维持在双位数水平。土地市场热度的变化缘何存在上述差异?

供地节奏和供地规模的差异使2020下半年宅地溢价率走势与前两年存在差异。1)供地节奏:2020年下半年宅地供给建面与上半年相若(上下半年分别约3.7亿和4.1亿平),年内宅地供应节奏的差距小于2018(上下半年分别约2.9亿和4.4亿平)和2019年(上下半年分别约3.2亿和4.4亿平),2020年下半年土地市场受年内供应节奏的影响相对前两年较小。2)供地规模:2020年下半年宅地供应规模较2018及2019年均有所减少,100大中城市宅地供给建面累计增速由7月初的15.3%下降至12月末的2.4%。相对较少的宅地供应规模亦对2020年下半年的土地溢价率带来了一定压力。

物业开发仍为内地主流开发商最重要的基本盘,购房需求复苏为房企带来补库存需求。物业开发业务当前贡献了众多内地主流房企90%以上的营业收入,在收入结构短期内难见明显变化的情况下,物业开发将仍为各大房企最为关键的竞争力。购房需求自二季度起快速复苏,根据克而瑞的数据,2020年下半年各月的单月销售金额增速均超过20%。在快速的销售复苏之下,房企补库存的需求较为充足,为2020年下半年宅地溢价率未见明显下滑的重要原因。从区域和能级上看,长三角等区域经济发展水平相对较高,因而商品房市场复苏更快,杭州、温州、嘉兴等二三线城市的住宅类用地溢价率在下半年仍处高位。

融资新规或将使房企资金进一步集中于优质项目,优质地块竞争或将更趋激烈。在房企商业模式难见大幅转变、整体流动性回归常态化、行业融资政策收紧的环境下,房企对项目质量的要求与日俱增。对各大房企而言,高质量项目的重合度较高,这或将使得行业资金或将更为拥挤,房企对优质地块的竞争或将更为激烈。

数据要点:

截至12月31日,本周42个主要城市新房成交面积环比上升11%,2020年累计成交面积同比上升2%。

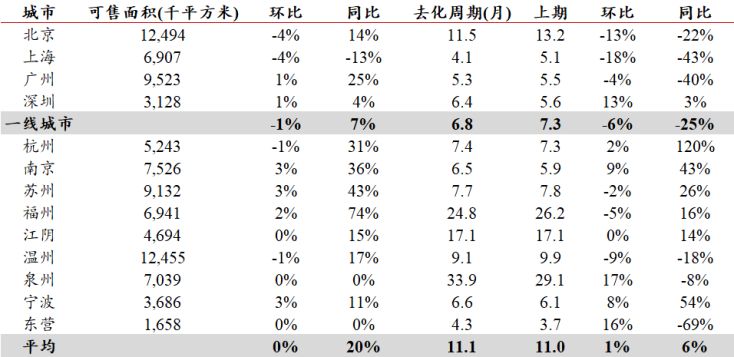

截至12月31日,本周13个主要城市可售面积(库存)环比持平;平均去化周期11.1个月,平均环比上升1%。

截至12月31日,本周15个主要城市二手房交易建面环比下降3%,2020年累计交易面积同比下降1%。

投资建议:

年末新房市场成交仍然较为火热,行业全年基本面稳步复苏。政策方面,深圳降低旧改项目征收标准,或有望加快城市更新进程、在未来数年有效增加土地供应。山东将全面放开城镇落户限制、四川将设立遂潼川渝毗邻地区一体化发展先行区,均有望对地方购房需求带来一定提振,行业基本面有望继续平稳发展。维持行业“强于大市”评级。

报告正文

1. 2020年土地市场回顾与展望

回顾2020年,与2018、2019年相似,土地市场的热度在二季度大幅上升、下半年后有所下降。与2018和2019年不同的是,2020年中融资新规出台后,百城宅地溢价率降幅较小、仍维持在10%以上。土地市场热度的变化缘何存在上述差异?

1.1 2020下半年:土地市场热度未见明显下降

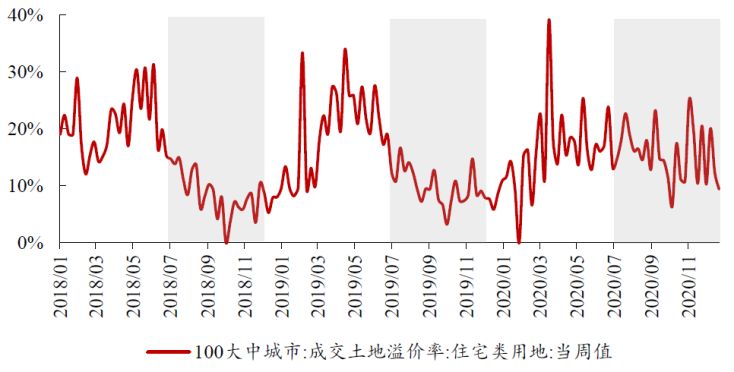

近三年下半年土地市场热度均有所下降,2020年降幅相对前两年更小。2018年及2019年,在年中政治局会议的表述偏紧、行业融资政策收紧的环境下,下半年100大中城市的宅地溢价率明显大幅下滑至个位数水平。2020年,进入下半年后,行业政策面和流动性环境亦有所收紧:7月起多个热门城市调控政策频出,7月24日中共中央政治局常委、国务院副总理韩正组织召开的房地产工作会议再提“房住不炒”、“坚持不将房地产作为短期刺激经济的手段”;8月末住建部及央行召开重点房地产企业座谈会提出融资监管等。然而,2020年下半年,100大中城市的宅地成交溢价率未见如2018及2019年的大幅下行,而是维持在双位数水平。

图 1:2020年下半年宅地成交溢价率降幅小于2018及2019年

数据来源:Wind,中达证券研究

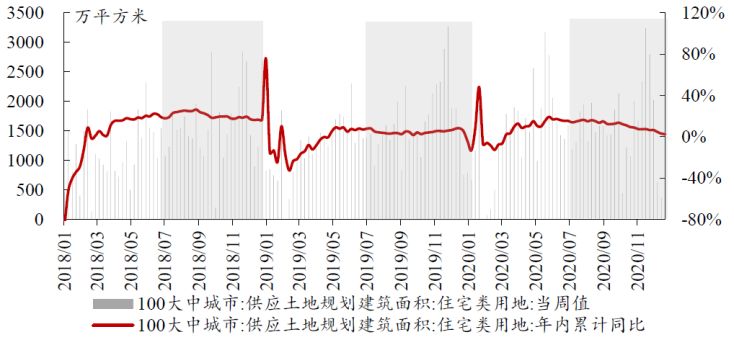

1.2供给:上下半年供给较均衡,下半年供地同比下降

2020年上下半年宅地建面供给差异小于2018及2019年。2018及2019年,下半年供应的住宅类用地规划建筑面积明显大于上半年:2018上下半年分别约为2.9亿和4.4亿平方米,2019年上下半年分别为3.2亿和4.4亿平方米。下半年土地供给的显著上升在一定程度上对溢价率的下滑和成交面积的提升带来了影响。2020年上下半年的住宅类用地供应则较为均衡,供应宅地建筑面积分别约为3.7亿和4.1亿平方米,使得2020年下半年土地市场受年内供应节奏的影响相对前两年较小。

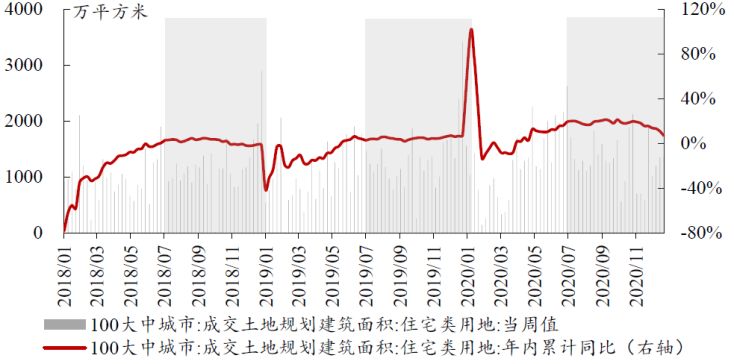

宅地供应建面同比下降使2020年下半年土地市场溢价率承压。2020年下半年宅地供应总建面较前两年同期有所减少,则使得土地供给总量相对偏紧。2020年,第一季度的疫情使得宅地供给建面骤降,二季度土地市场开始快速回暖,上半年宅地供应建面约为3.7亿平方米;进入下半年后,土地市场成交建面增长逐渐放缓,第三季度宅地供应建面约为2.05亿平、第四季度约2.03亿平,宅地供给建面累计增速由7月初的15.3%下降至12月末的2.4%。成交宅地建面亦随供给下降而有所减少,2020年第四季度起,宅地成交建面累计增速明显下滑,由10月初的21.2%下降至12月末的6.9%。相对较少的宅地供应规模亦对2020年下半年的土地溢价率带来了一定压力。

图 2:2020年上下半年宅地供应建面较为均衡,下半年供应建面同比下滑

数据来源:Wind,中达证券研究

图 3:2020年上下半年宅地成交建面差异较小,四季度累计增速有所下滑

数据来源:Wind,中达证券研究

1.3 需求:物业开发仍为核心主业,销售回暖带动拿地需求

房企拿地需求并未随融资新规出台而出现大幅下降,此为2020年下半年土地溢价率仍维持双位的重要原因。融资新规将对房企有息负债总额做出限制,因此,部分观点认为融资新规将使商业等投资性物业将成为房企发展的大方向。我们认为:1)主流内地房企以物业开发为绝对主导的收入结构短期内难以改变,销售回暖带来的补库存需求是土地市场热度维持较为平稳的重要原因。2)在流动性环境回归常态化、有息负债杠杆将受到限制、行业整体利润空间收窄的背景下,各房企的资金更集中于质量更高(根据利润率、去化率等因素综合考量)的项目、各房企对上述项目的竞争更为激烈,反映为溢价率的提升。

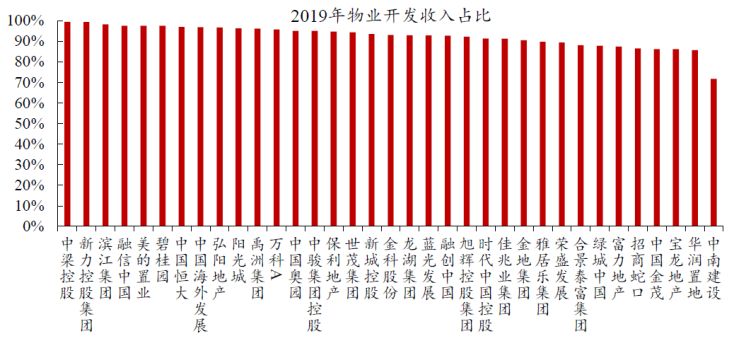

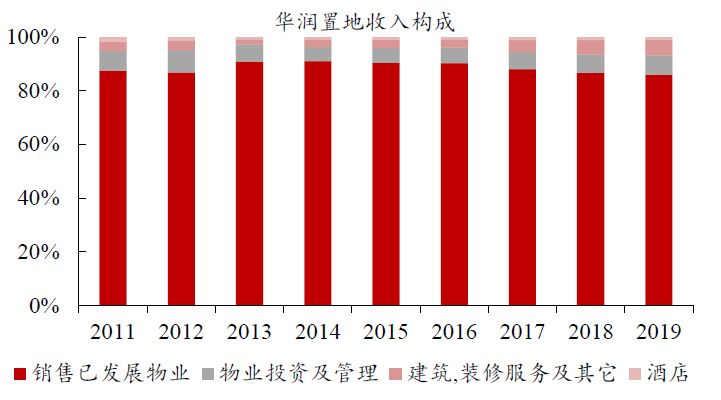

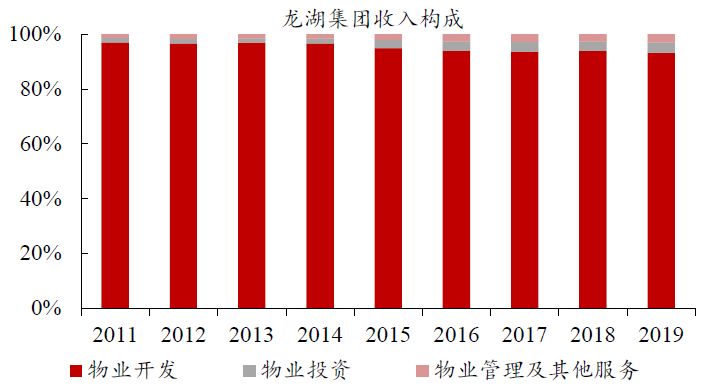

当前,物业开发贡献了主流内地开发商的绝大部分收入。物业管理、物业投资等业务虽发展较快,但体量远小于地产开发业务。以商业物业口碑突出的华润置地和龙湖集团为例,2011年以来,物业开发占华润置地总收入的比重位于86%-91%的区间,占龙湖集团收入的比重则持续大于93%。当前,物业开发仍为主流内地开发商最主要的收入来源,贡献了众多房企90%以上的营业收入。

图 4:地产开发仍为主流内地房企最主要的收入来源

数据来源:Wind,中达证券研究

图 5:物业开发为华润置地最主要的收入来源

数据来源:Wind,中达证券研究

图 6:物业开发贡献了龙湖集团绝大部分收入

数据来源:Wind,中达证券研究

短期内,物业开发仍将为内地房企收入的最重要来源。目前来看,房企短期内难以找到市场规模与盈利性能与开发业务相媲美的新业务,因此,房地产开发在未来数年内仍是房企不可弱化的基本盘,这使得房企对住宅用地的需求仍然存在。另一方面,城市更新项目周期通常较长、规模亦较为有限,难以满足房企在短期内对住宅用地的需求。上述因素共同导致了短期内物业开发仍将为内地房企收入的最重要来源。

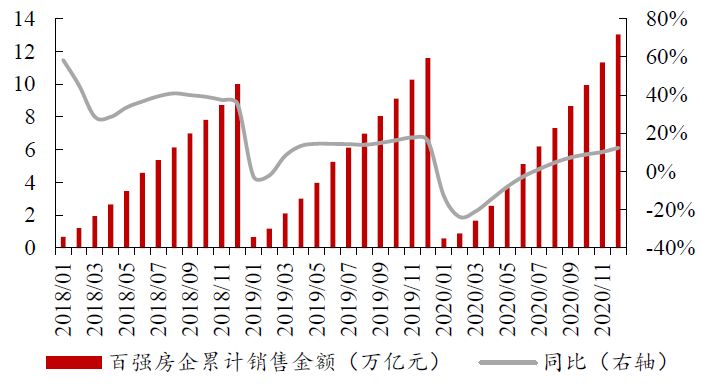

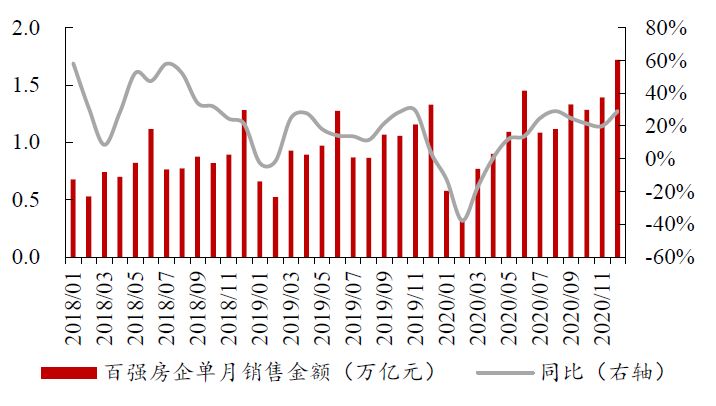

居民购房需求的快速回暖,房企补库存需求仍然充足。在收入结构短期内难见明显变化的情况下,房企仍需继续巩固物业开发这一最大的基本盘。2020年,居民购房需求自二季度起快速复苏,行业累计销售增速在年内持续提升。根据克而瑞的数据,2020年全年百强房企销售增速达到12.4%,下半年各月的单月销售金额增速均超过20%。在快速的销售复苏之下,房企补库存的需求较为充足,为2020年下半年宅地溢价率未见明显下滑的重要原因。

图 7:2020年百强房企累计销售金额增速快速回升

数据来源:克而瑞,中达证券研究

图 8:2020年下半年各月单月销售额增速均高于20%

数据来源:克而瑞,中达证券研究

回归常态的流动性环境和融资监管使得房企对投资标的的要求更高,行业资金集中于优质土地。2020年5月以来,10年期国债利率稳步回升,2020年末与上年同期水平相若,达3.14%,整体流动性环境逐步回归常态化。行业方面,2020年8月下旬,行业融资新规对房企有息负债规模增速做出了限制。在资金面趋紧、新房价格维持平稳和行业降杠杆的大环境下,房企对项目质量的要求将有所提高,在投资过程中进一步重视去化率(作用于短期偿债指标)和利润空间(作用于中长期偿债指标)等。然而,优质项目的稀缺性使得房企在土地市场上的资金更为拥挤,导致了溢价率的上升。

图 9:10年期国债利率自2020年5月起稳步回升

数据来源:Wind,中达证券研究

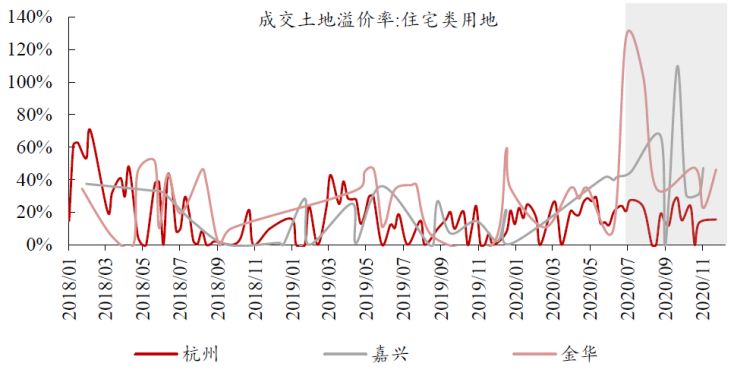

在资金面有所收紧的环境下,房企拿地资金向需求更强的重点都市圈二三线城市集中。长三角等区域经济发展水平相对较高,因而商品房市场在疫情后复苏更快。如前所述,销售回暖为房企带来了补库存需求,同时行业资金在优质项目上的拥挤程度提升,共同导致了上述城市土地市场热度的上升:长三角的杭州、温州、嘉兴等二三线城市的住宅类用地溢价率在下半年仍然较高。

图 10:杭州、嘉兴、金华等长三角二三线城市2020年下半年溢价率仍然较高

数据来源:Wind,中达证券研究

1.4如何看待后续土地市场竞争趋势?

2020下半年宅地供给建面相对较少对溢价率带来了一定压力,土地市场调控或成明年地方政策重点。与2018和2019年相比,2020年上下半年宅地供给建面更为均衡,且2020下半年宅地供应建面同比有所减少,对宅地成交建面和溢价率均带来了一定压力。根据近期顶层对房地产行业的表述和我们的政策框架,土地供应、地价监管预计或将是明年各地落实城市主体责任的重点。

物业开发仍为内地主流开发商最重要的基本盘,居民购房需求为房企带来补库存需求。物业开发当前仍贡献了内地主流开发商绝大部分的收入,短期内,内地主流开发商的收入结构难见大幅转变,物业开发将仍为各大房企最为关键的竞争力。2020年疫情后快速复苏的商品房市场为房企带来了一定的补库存压力,复苏较快的长三角二三线城市在下半年仍然保持了较高的溢价率。

融资新规使房企资金更集中于优质项目,优质地块竞争或将更趋激烈。在房企商业模式难见大幅转变、流动性回归常态化、行业融资政策收紧的环境下,房企对项目质量的要求与日俱增。对各大房企而言,高质量项目的重合度较高,这或将使行业资金更为拥挤,房企对优质地块的竞争或将更为激烈。

2. 行业表现

2.1 地产开发行业表现

本周,粤港湾控股、景瑞控股、中国新城镇涨幅居前。合生创展集团、众安集团、建发国际集团年初至今涨幅居前。

图 11:粤港湾控股、景瑞控股、中国新城镇本周涨幅居前

数据来源:Wind,中达证券研究

图 12:合生创展集团、众安集团、建发国际集团年初至今涨幅居前

数据来源:Wind,中达证券研究

图 13:新城发展、万科企业、融创中国本周换手率居前

数据来源:Wind,中达证券研究

2.2 物业管理行业表现

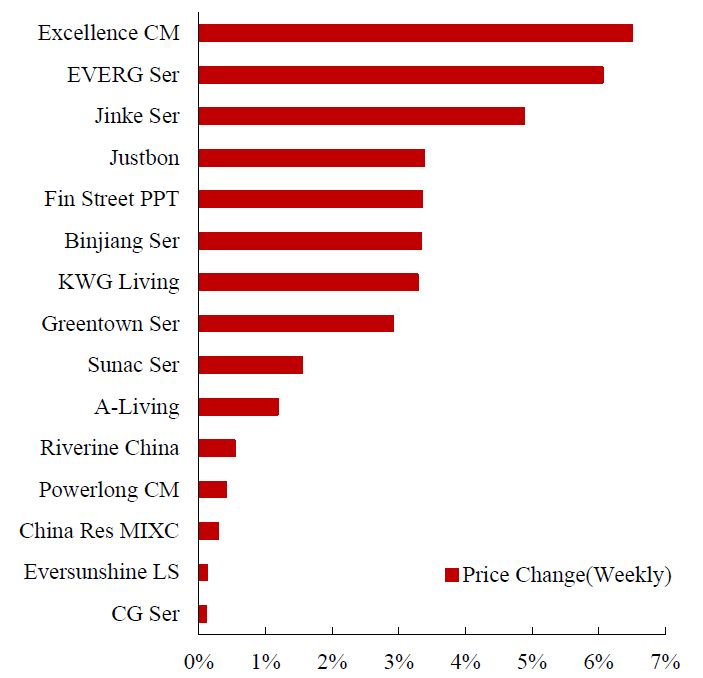

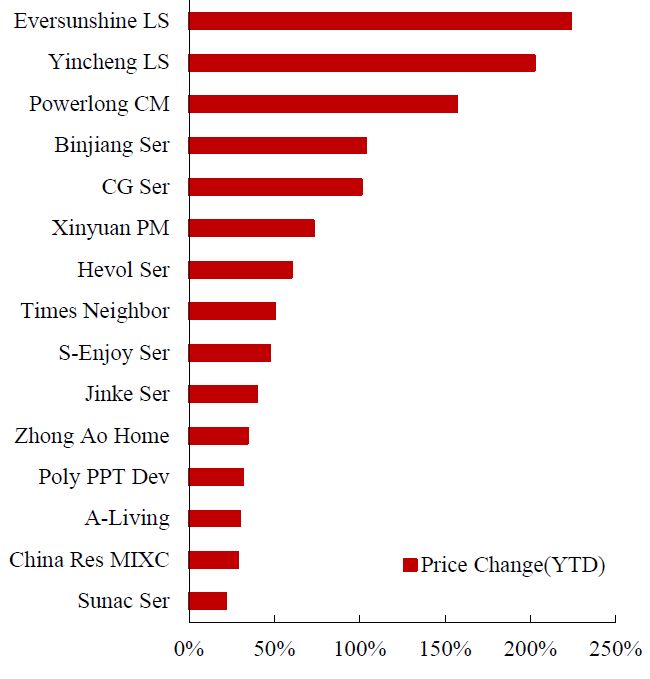

本周,卓越商企服务、恒大物业、金科服务涨幅居前。永升生活服务、银城生活服务、宝龙商业年初至今涨幅居前。

图 14:卓越商企服务、恒大物业、金科服务本周涨幅居前

数据来源:Wind,中达证券研究

图 15:永升生活服务、银城生活服务、宝龙商业年初至今涨幅居前

数据来源:Wind,中达证券研究

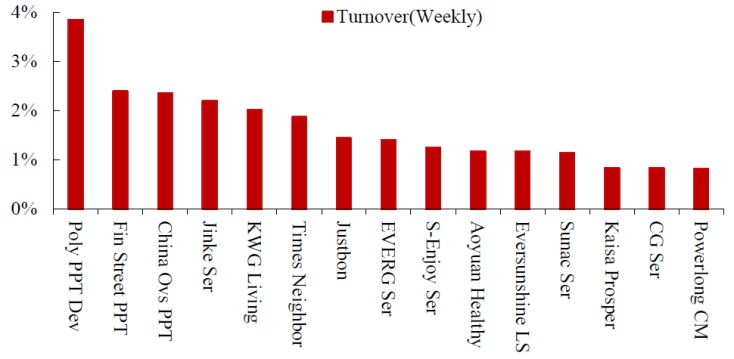

图 16:保利物业、金融街物业、中海物业本周换手率居前

数据来源:Wind,中达证券研究

3. 主要城市成交表现

3.1 新房成交数据

表 1:主要城市交易量情况,本周新房成交环比上升

数据来源:各地房管局,中达证券研究;注:数据截至2020/12/31

表 2:主要城市新房库存与去化周期情况,本周主要城市平均去化周期约11.1个月

数据来源:各地房管局,中达证券研究;注:数据截至2020/12/31;平均环比及平均同比为各城市变动平均值

3.2 二手房成交及价格数据

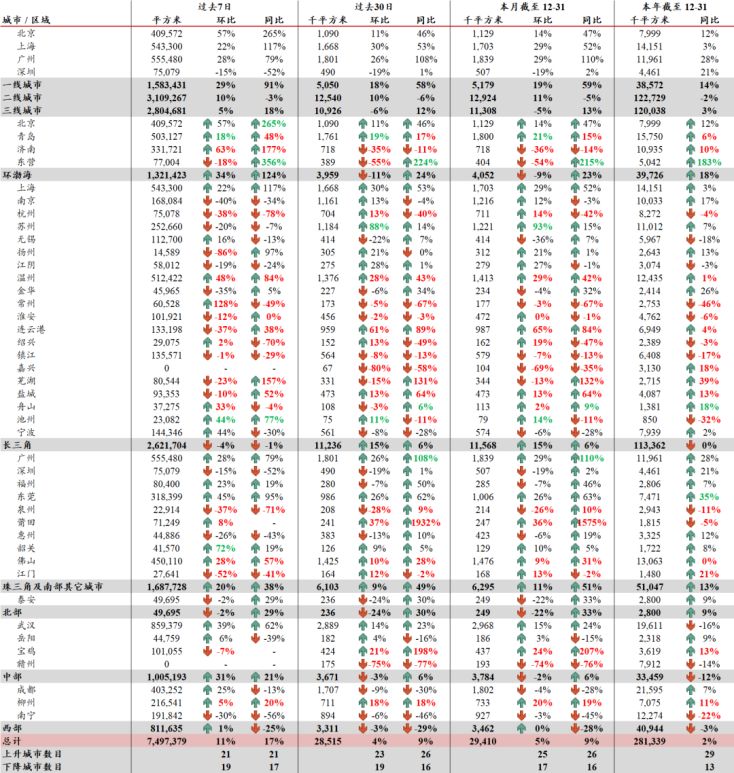

表 3:主要城市二手房成交量情况,金华、南京本年至今涨幅较大

数据来源:各地房管局,中达证券研究;注:数据截至2020/12/31

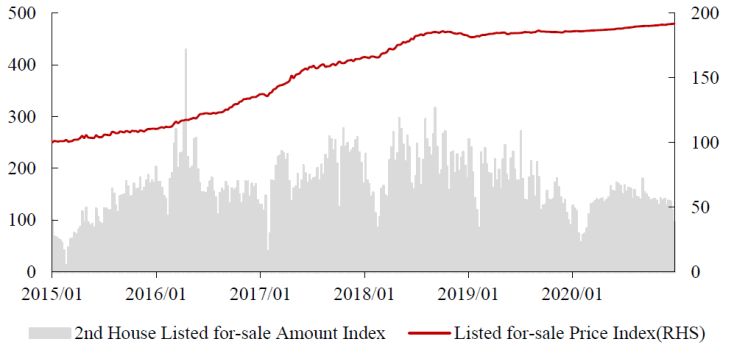

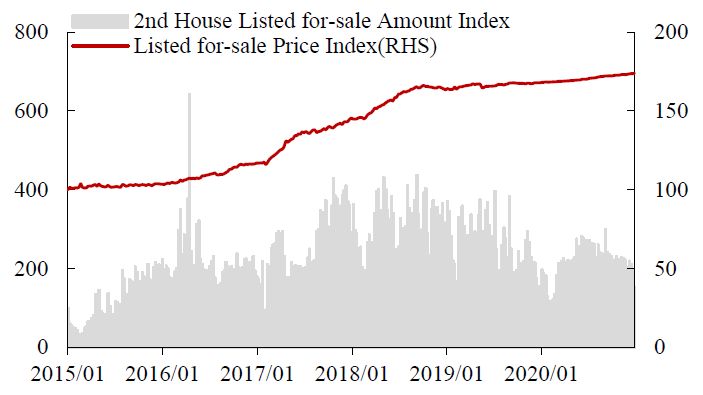

图 17:二手房挂牌出售价格指数近期稳中微升

数据来源:Wind,中达证券研究;注:截至2020/12/27

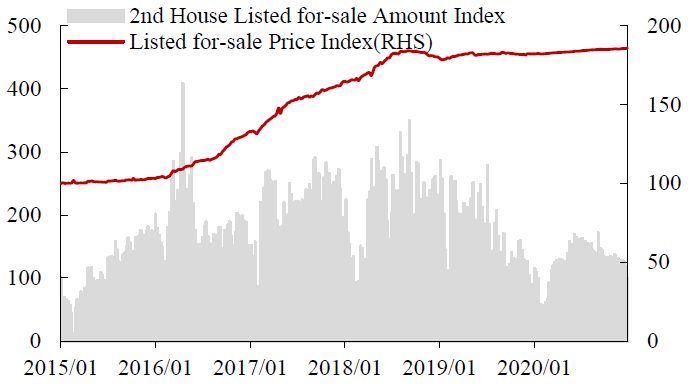

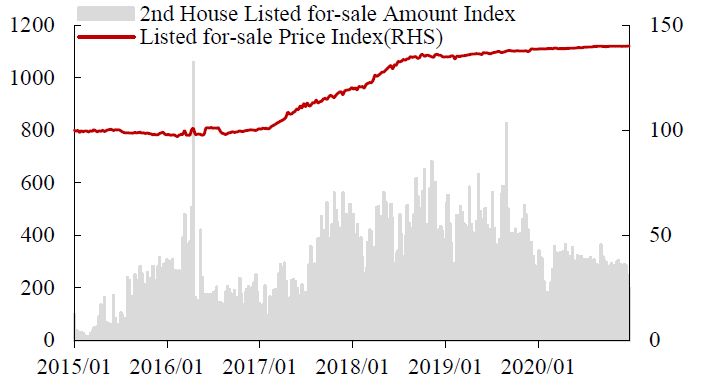

图 18:一线城市二手房价格指数有所提升

数据来源:Wind,中达证券研究;注:截至2020/12/27

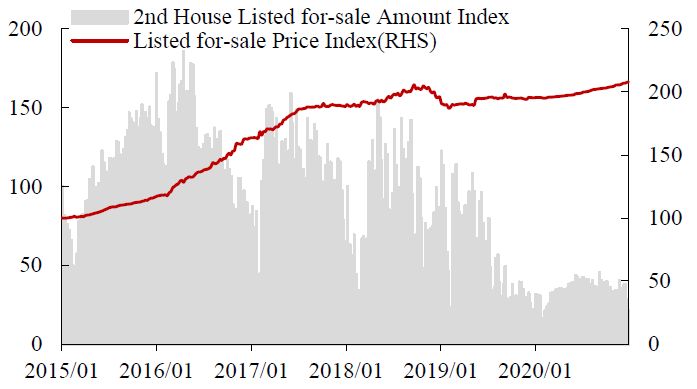

图 19:二线城市二手房价格指数略有提升

数据来源:Wind,中达证券研究;注:截至2020/12/27

图 20:三线城市二手房价格指数有所提升

数据来源:Wind,中达证券研究;注:截至2020/12/27

图 21:四线城市二手房价格指数缓慢上涨

数据来源:Wind,中达证券研究;注:截至2020/12/27

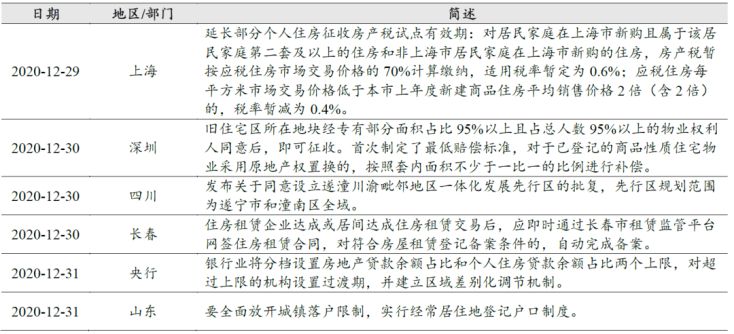

4.重要政策及动态

4.1本周重要行业政策与新闻

表 4:本周要闻:银行业将分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限;山东将全面放开城镇落户限制

数据来源:Wind,政府网站,中达证券研究

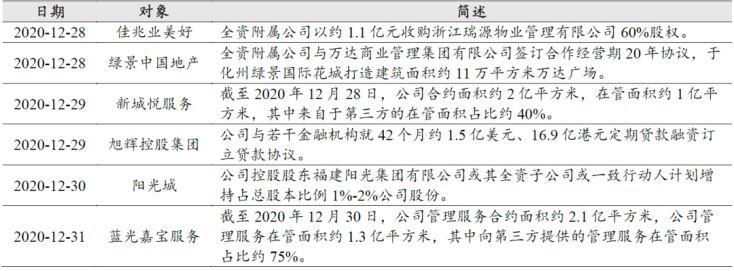

4.2 本周重点公司新闻及公告

表 5:本周公司动态:旭辉控股集团订立1.5亿美元、16.9亿港元贷款协议;新城悦服务、蓝光嘉宝服务合约面积突破2亿平方米

数据来源:Wind,公司公告,中达证券研究

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.疫情控制具有不确定性