中金:5月中资美元债发行回升,美债利率短期或维持高位震荡

本文来自微信公众号“中金固定收益研究”,原文标题《【中金固收·信用】5月境外债月报:美伊谈判拉锯,美债波动较大》。

中金研究

我们维持美联储短期内不降息判断、但不排除下半年降息的可能,美债利率短期或维持高位震荡。对于中资美元债,经历一定幅度收益率上行后,我们认为投资级主体配置价值仍较好,我们维持中短久期投资级主体配置为主,适度挖掘高收益主体。点心债方面,我们认为离岸人民币国债利率有望维持稳健表现,点心债配置需求仍较好,建议较好央国企产业、TMT及金融主体底仓配置,国企地产、城投点心债较境内债仍具备利差挖掘空间、可以适度下沉。

正文

二级市场表现:美债利率波动较大,中资美元债回报尚可

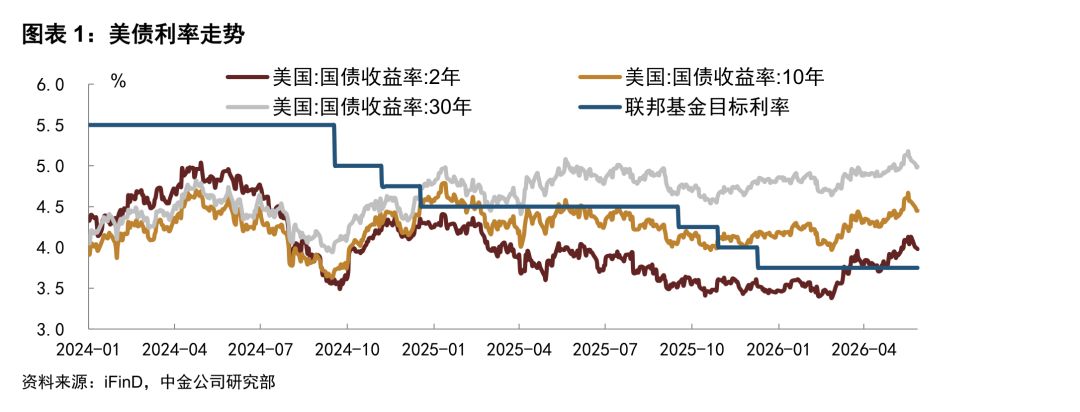

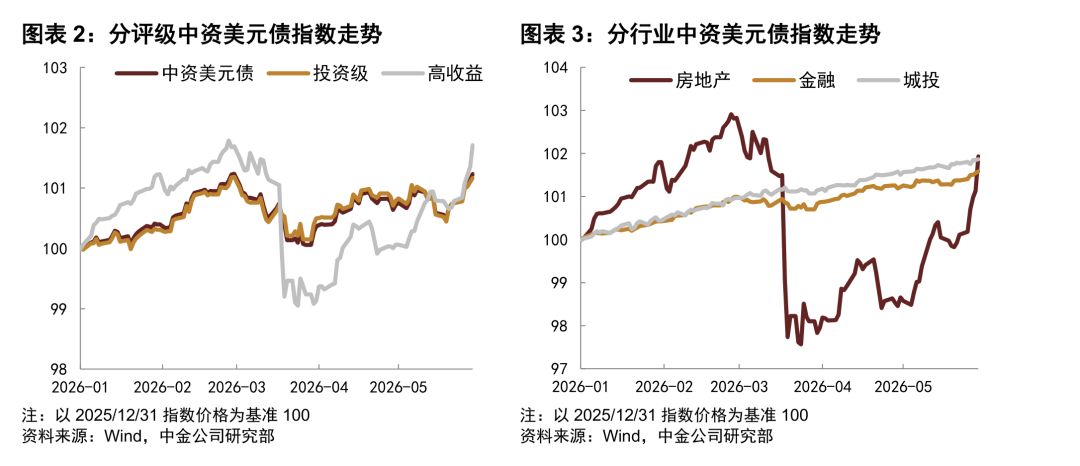

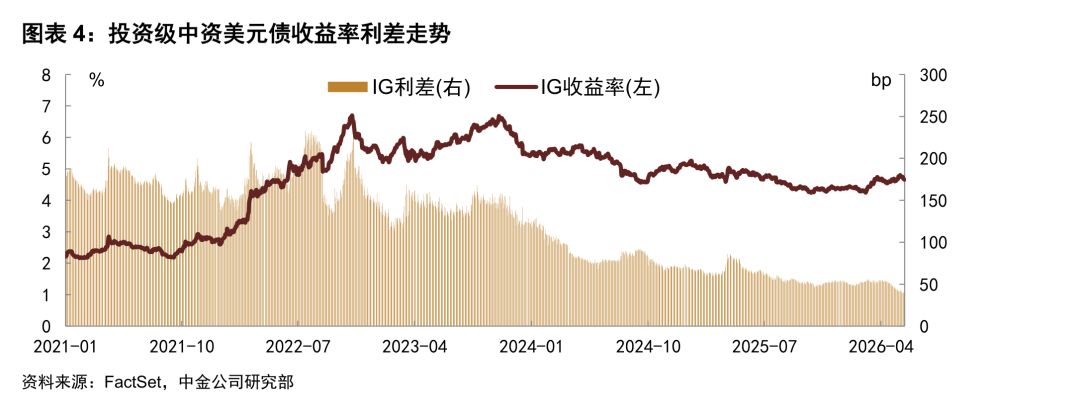

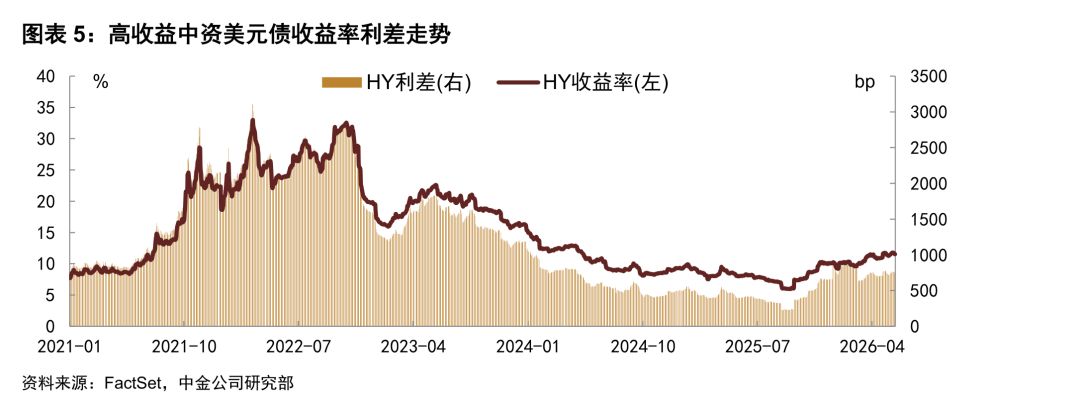

美债利率和中资美元债:2026年5月美债利率冲高回落、波动较大,截至5月末2年、10年和30年美债利率分别收于3.98%、4.45%和4.99%,相比于4月末分别变动+10bp、+5bp和+1bp。宏观数据方面,2026年4月美国CPI同比上涨3.8%,核心CPI同比上涨2.8%,整体CPI继续走高最主要还是能源价格上涨,此外食品价格、核心商品中电子产品、房租、核心服务中机票价格也出现不同程度上涨,不过其他分项表现温和,需关注油价上涨的二次传导效应。2026年5月中资美元债市场表现尚可,中资美元债指数录得回报率为0.51%,投资级和高收益回报率分别为0.37%和1.65%,高收益板块表现更好,且均好于4月。分行业来看,房地产、金融和城投板块的总回报率分别为3.32%、0.36%和0.36%,地产好于金融和城投。收益率和利差数据,截至2026年5月末中资美元债投资级收益率和利差分别为4.655%和41bp,相比4月末分别变动0bp和-7bp;高收益收益率和利差分别为11.534%和751bp,相比3月末分别变动-11bp和-16bp。

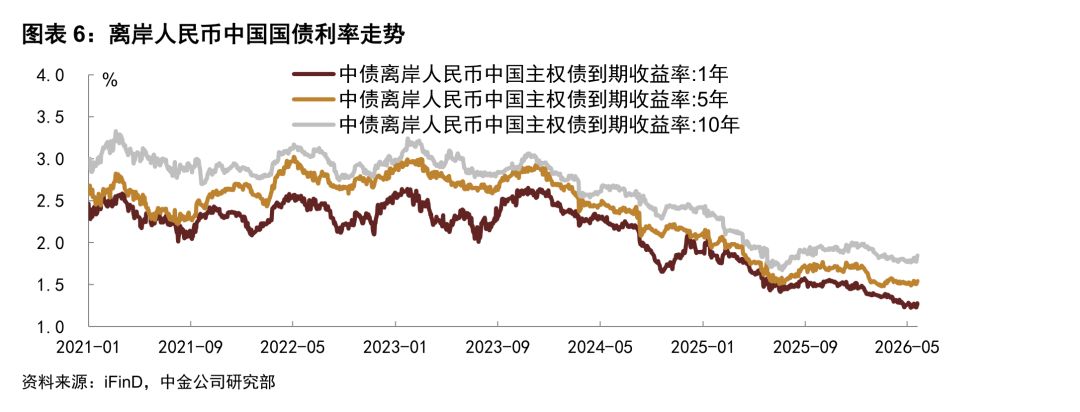

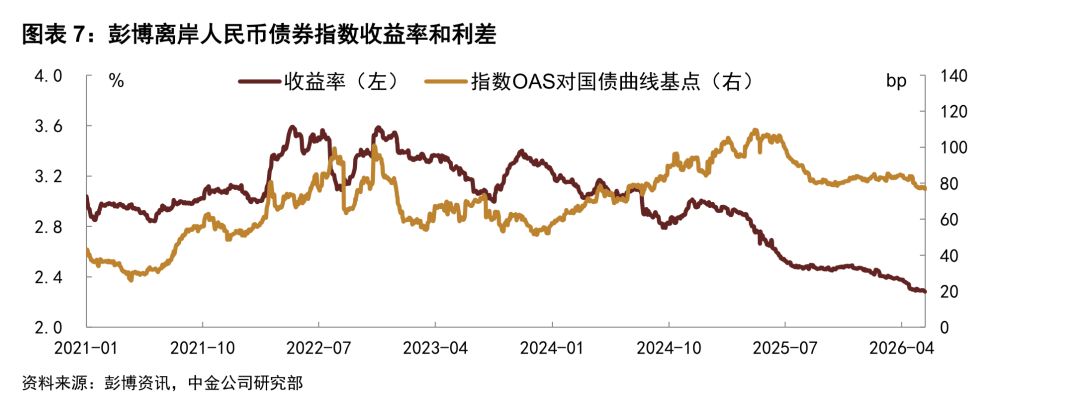

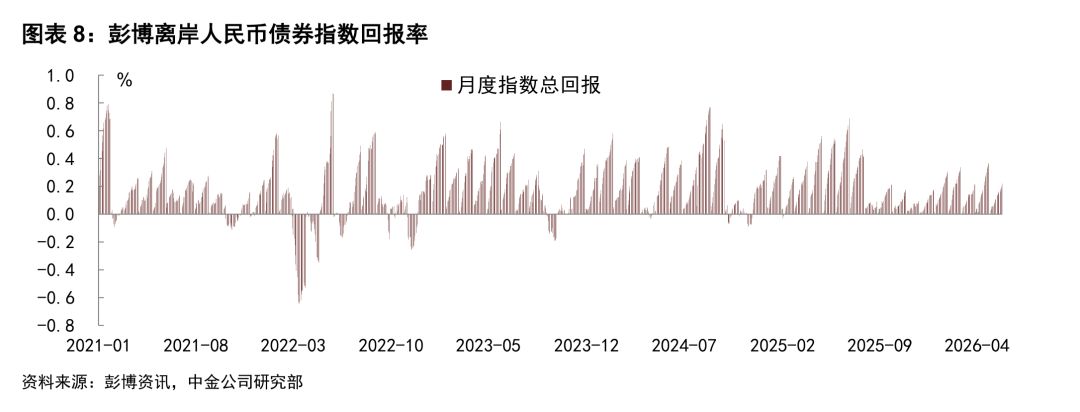

离岸人民币国债利率和点心债:2026年5月离岸人民币国债利率小幅上行,截至5月末1年、5年和10年利率分别收于1.27%、1.54%和1.85%,相比于4月末分别变动+2bp、+3bp和+7bp。5月彭博离岸人民币债券指数回报率为0.22%,相比4月0.37%有所下降,截至5月末指数收益率和利差分别为2.283%和77bp,相比4月末分别变动-2bp和-6bp,整体表现稳健。

一级市场:中资美元债发行回升,点心债发行下降

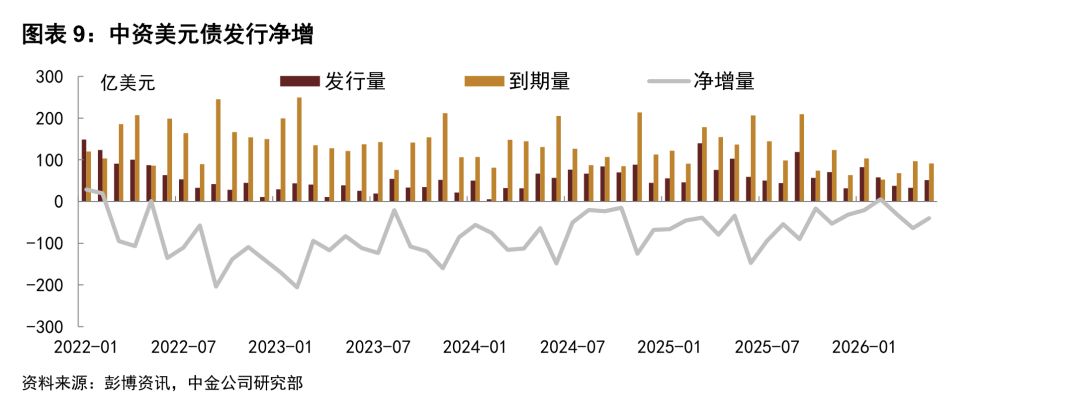

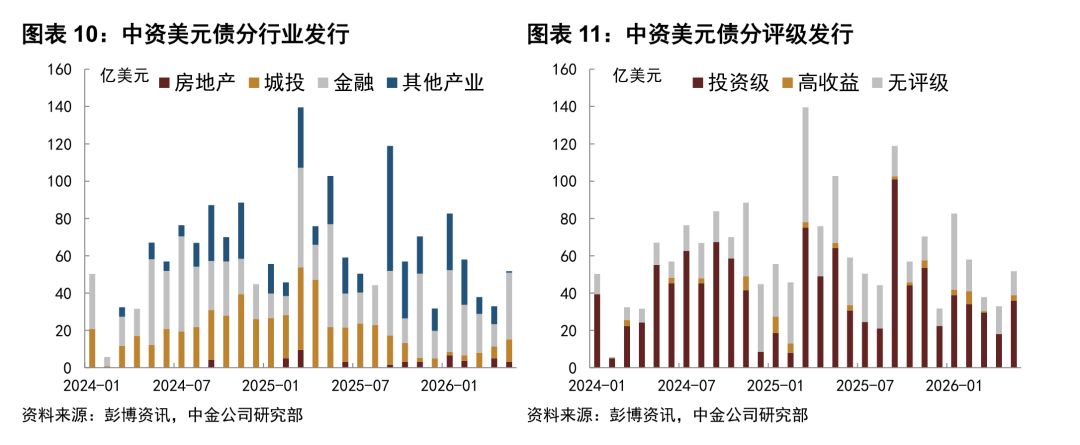

中资美元债:2026年5月中资美元债(不含CD)发行量为51.65亿美元,同比下降、环比增长,净增量为-39.71亿美元,净流出规模收窄。分行业来看,5月房地产、城投、金融和其他行业发行量占比分别为6%、24%、69%和2%,金融发行量占比最高,城投其次。分评级来看,5月新发的投资级、高收益和无评级的发行量占比分别为70%、6%和25%,一级新发仍以投资级和无评级为主。重点发行主体包括,绿城中国发行3年期3亿美元债券、票面利率7%。

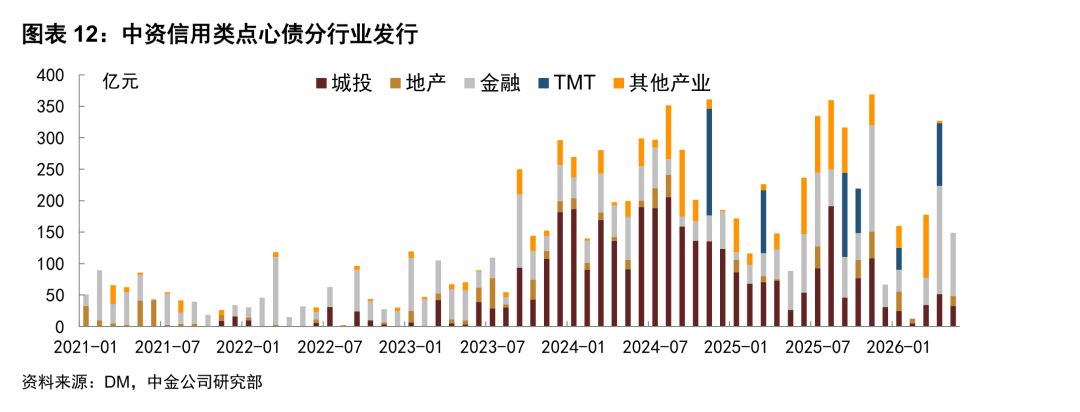

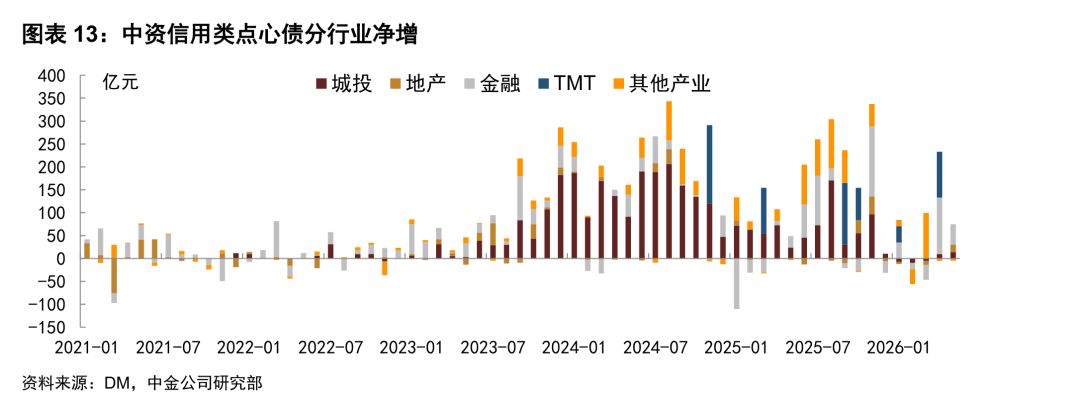

点心债:2026年5月信用类点心债发行量为149亿元,同比增长、环比下降;净增量为70亿元,同比增长、环比下降。分行业来看,5月房地产、城投、金融、TMT和其他产业发行量分别为32、16、101、0和0亿元,净增量分别为14、16、45、0和-5亿元。2026年1-5月信用类点心债累计净增量367亿元,同比增长6%,其中城投净增同比降幅最大、金融同比改善幅度最大。重点发行主体包括,工银租赁发行5年期10亿元债券、票面利率1.88%,越秀地产发行3年期16亿元债券、票面利率3.4%,工银租赁发行5年期16亿元债券、票面利率1.88%。

投资策略:高等级中短久期底仓配置、地产城投适度下沉

美伊谈判仍在拉锯、油价仍在高位,油价持续高位会挤压美国传统经济需求,我们认为美国或面临滞胀局面,面对“通胀走高+就业偏弱”的局面,美联储操作较为掣肘、降息的门槛较高。从缓解财政债务负担及传统经济和居民部门的压力的角度看,美联储货币政策仍存在放松的可能。综合考虑,我们仍维持短期内不降息判断、但不排除下半年降息的可能,美债利率短期或维持高位震荡。对于中资美元债,经历一定幅度收益率上行后,我们认为投资级主体配置价值仍较好,我们维持中短久期投资级主体配置为主,适度挖掘高收益主体。点心债方面,我们认为离岸人民币国债利率有望维持稳健表现,点心债配置需求仍较好,建议较好央国企产业、TMT及金融主体底仓配置,国企地产、城投点心债较境内债仍具备利差挖掘空间、可以适度下沉。

风险

美国通胀超预期、美联储降息不及预期。