国信:美联储沃什首秀释放偏鹰改革信号,美债收益率曲线明显走平

本文来自微信公众号“学恒的海外观察”,作者:王学恒、徐祯霆,原标题《美元债双周报-沃什首秀偏鹰,美元债延续高利率交易》。

核心观点

宏观主线:美联储鹰派暂停,高利率预期进一步固化。

当前美元债市场的核心矛盾已从“何时降息”转向“高利率需要维持多久、是否存在再加息风险”。美联储在6月会议维持联邦基金利率目标区间在3.50%-3.75%不变,但政策信号明显偏鹰:约半数官员预计年内至少加息一次,点阵图不再体现此前的降息基准情形,通胀预测上修、增长预测下调,显示政策重心进一步向抗通胀倾斜。新任主席沃什首次主持议息会议后,弱化前瞻指引、强调数据依赖,并启动对货币政策框架和沟通机制的审视,市场对美联储反应函数的不确定性上升。与此同时,美伊临时停火协议虽缓和了部分能源风险,但霍尔木兹海峡恢复通行仍需时间,油价年内涨幅仍高,通胀扰动尚未完全解除。

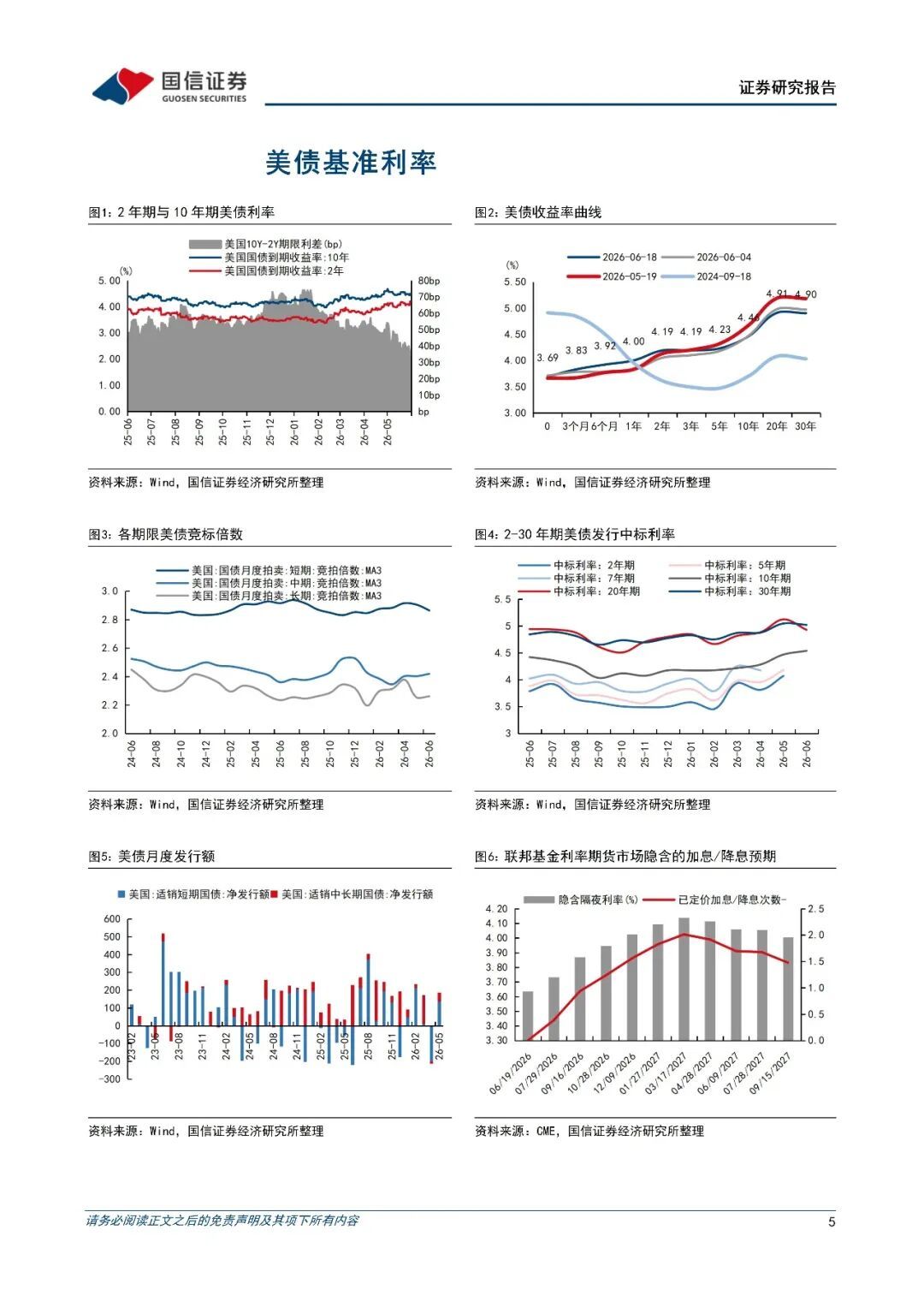

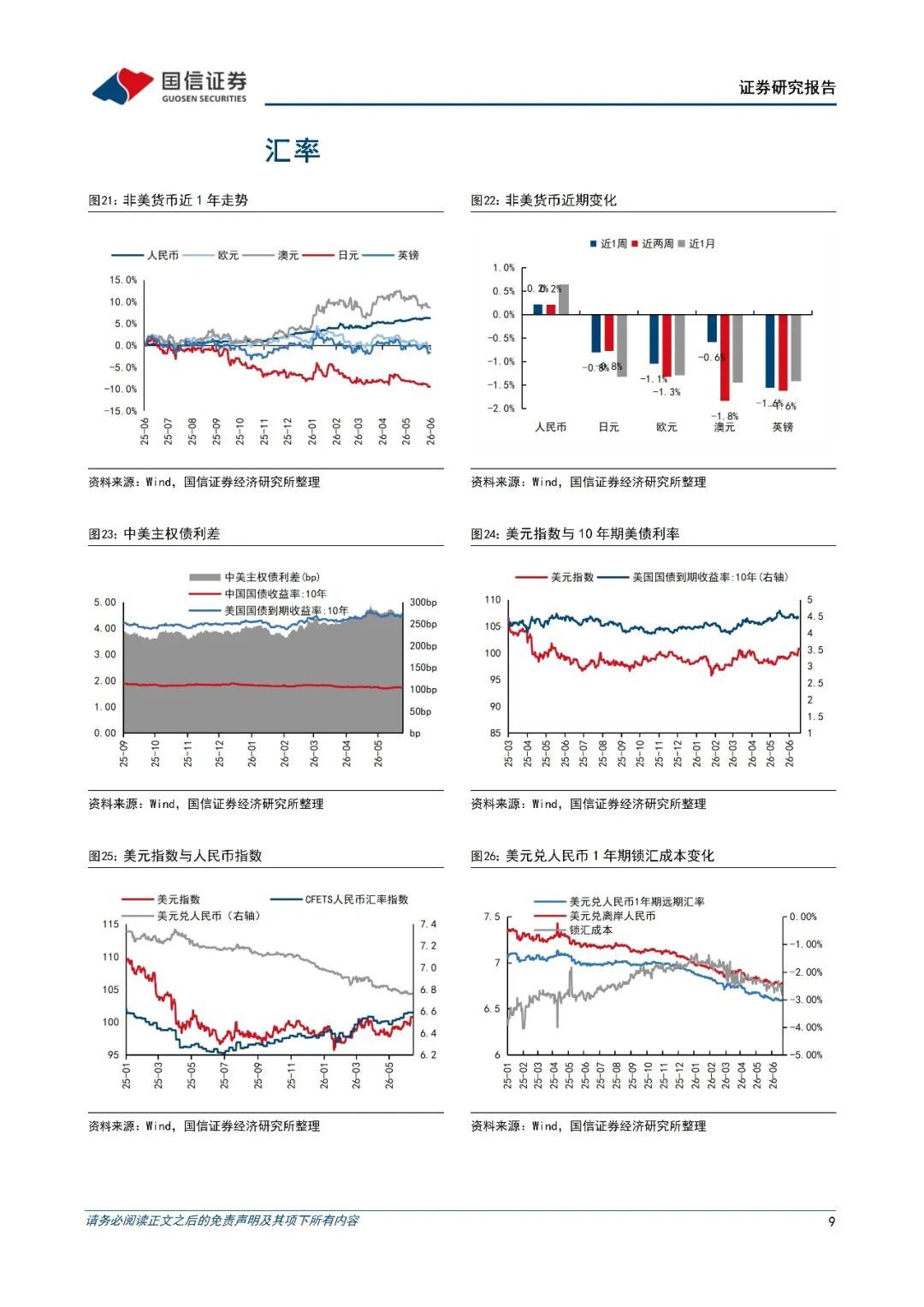

市场表现:短端承压、长端修复,收益率曲线明显走平。

本周美债市场呈现明显分化。受美联储鹰派信号影响,短端利率上行更为明显,2年期美债收益率升至约4.18%-4.21%,反映市场重新计入年内加息风险;而10年期收益率回落至约4.45%-4.46%,30年期收益率降至约4.87%-4.90%,长端受地缘风险缓和、油价回落及避险需求支撑而相对强势。2年期与10年期利差收窄至约27个基点,曲线呈现“短端熊市、长端修复”的熊平特征。美元指数升至100上方,显示高利率预期仍对美元形成支撑。整体看,利率市场并未进入趋势性做多阶段,而是在“鹰派联储、通胀不确定性、地缘风险缓和”之间重新平衡。

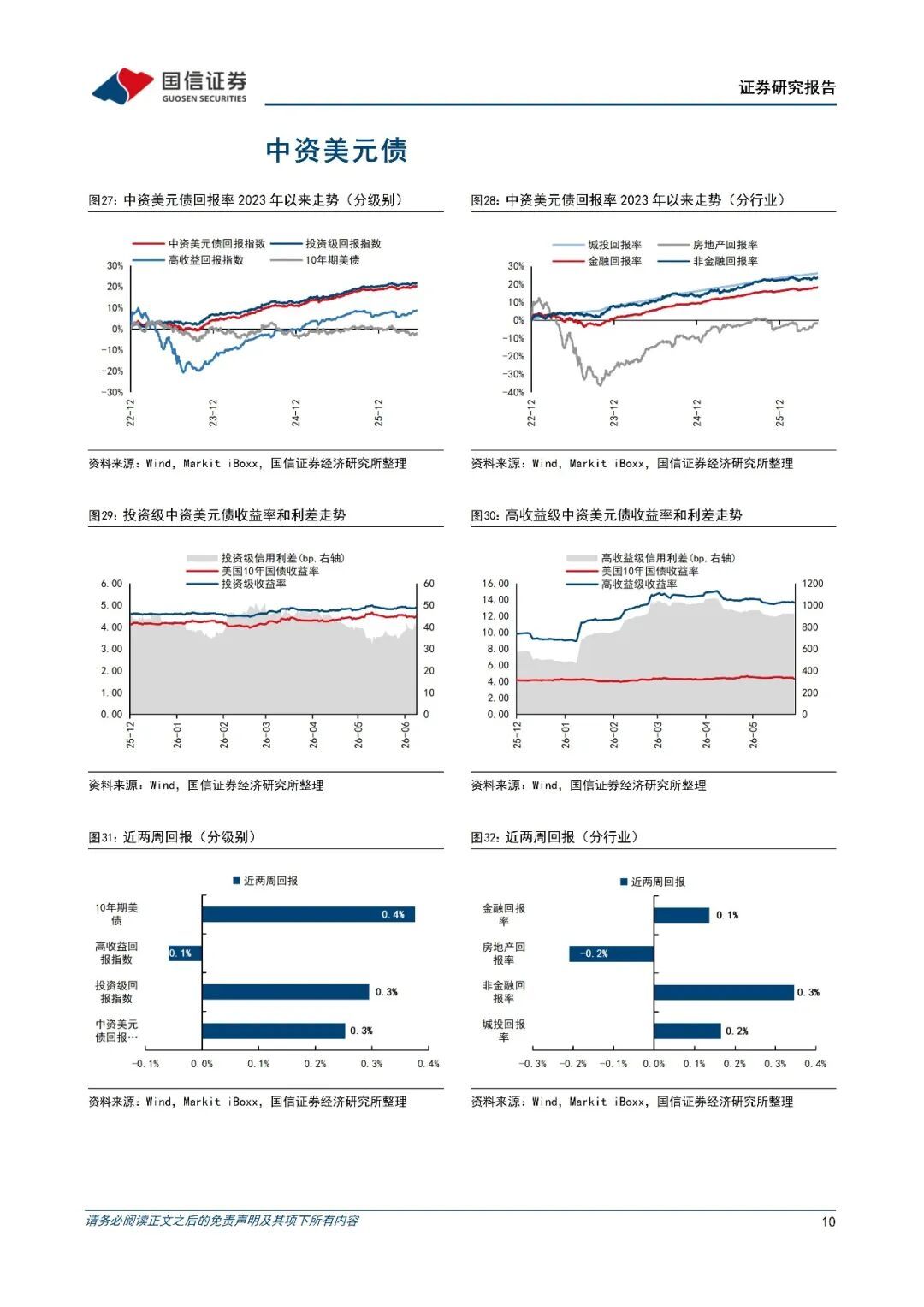

信用环境:信用利差仍低,但低评级压力开始显现。

信用债市场整体仍保持韧性,但分化有所加剧。投资级公司债收益率升至约5.24%,高收益债收益率约7.15%,票息吸引力仍在;但高收益债在美联储会议后出现较明显波动,反映加息预期上升对低评级资产估值形成压制。当前投资级和高收益信用利差仍处于历史偏低区间,说明市场尚未定价系统性违约风险,但这也意味着进一步资本利得空间有限。低评级债券对融资成本上行、经济放缓和风险偏好回落更敏感,尤其是CCC级债券利差已明显扩张。基本面方面,5月零售销售和成屋签约销售好于预期,显示居民需求仍具韧性;但按揭利率仍处高位,住房市场修复基础并不稳固。

投资建议:维持防御配置,优先中短久期与高等级信用。

当前美元债配置仍应以防御性和票息收益为主,不宜过早押注利率趋势性下行。建议以中短久期资产为核心,利用短端债券相对现金的收益率优势,在控制利率波动的同时获取稳定票息;同时可适度配置高等级投资级信用债,重点选择现金流稳健、杠杆可控、行业景气度高的优质发行人。长期美债目前具备一定配置价值,但在通胀回落路径、油价走势和美联储政策框架尚未明朗前,仍不宜大幅拉长久期。高收益债当前利差保护不足,建议保持谨慎,避免过度下沉信用资质。

整体来看,美元债市场仍处于高利率再定价阶段,较优策略是票息优先、久期适度、信用精选,等待通胀确认回落或政策预期重新转向后,再逐步提高久期和风险敞口。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际局势的不确定性。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际局势的不确定性。