中达证券:美元债一级发行略有回落,二级市场走势强劲

本文来自微信公众号“中达固收”。

美国新任总统拜登宣誓就职,撤销特朗普多项政策。拜登于1月20日宣誓就任美国第46届总统,并发表就职演说,致力于解决新冠大流行、疫情引发的经济衰退、气候变化和种族歧视四个主要问题。拜登计划立即重回世卫组织,特朗普于去年5月退出该组织,称中国给该机构施加了太大压力;此外,拜登将恢复奥巴马政府应对气候变化的工作,包括重新加入巴黎气候协定;同时,终止有关美国-墨西哥边境的国家紧急状态;新政府还将取消特朗普针对几个中东、中亚和非洲国家的旅行禁令。

疫情形势依旧严峻,拜登签署十项抗疫相关行政令。新冠疫情已在美国夺去了40多万生命,上周三,美国又有4,415人死于新冠病毒,创下迄今为止单日第二高纪录,当天新增感染人数约18.6万。隔日,拜登宣布了一系列行政行动,旨在全面改善联邦政府对新冠疫情的响应,包括建立稳定关键医疗用品的供应链,提高政府快速、公平分派疫苗的能力,为学校和托儿机构提供开放指引等。拜登政府承认,它需要国会授权增加开支才能取得突破。

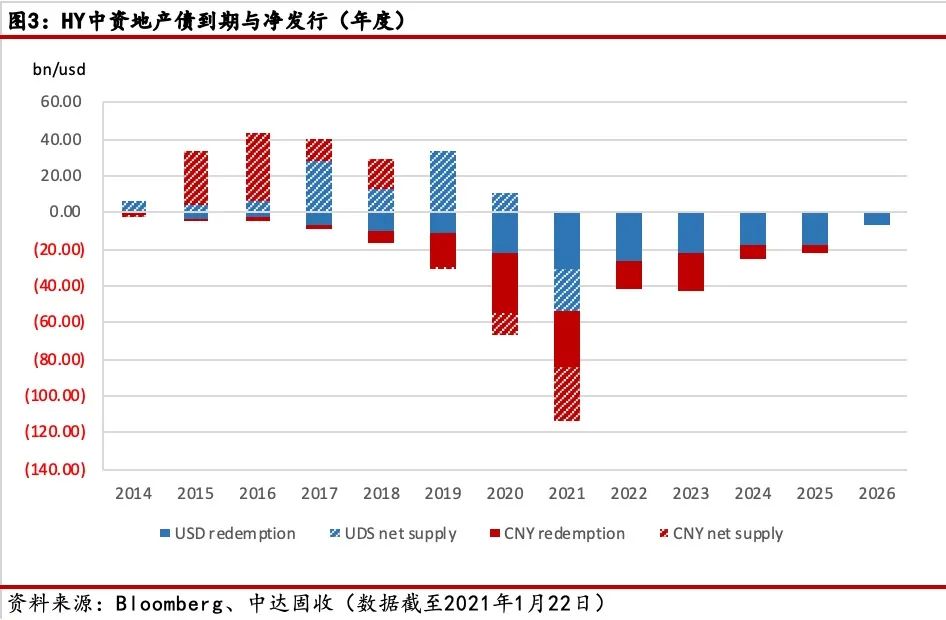

上周中资美元债一级市场发行略有回落,金融和地产发行人为主力。共有新发17只,增发3只,规模总计约59亿美元。二级市场整体大幅上涨,投资级表现相对较好。市场情绪良好,带动投资级市场持续走高;高收益市场也表现强劲,华夏幸福仍是市场焦点。

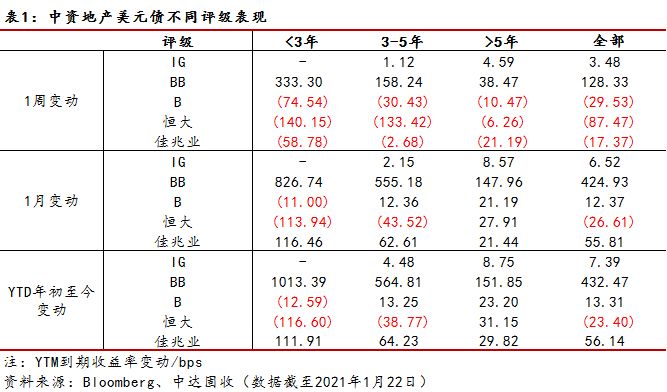

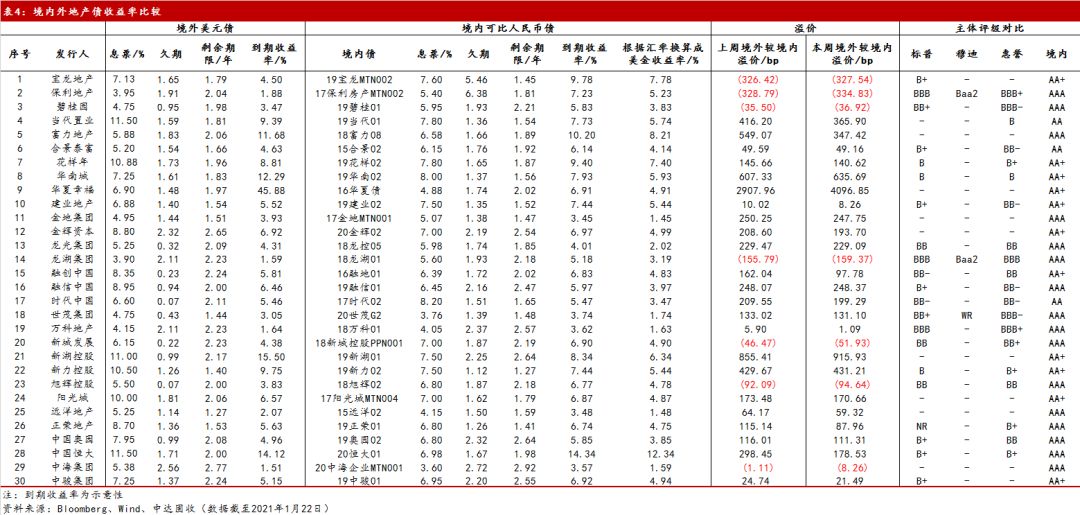

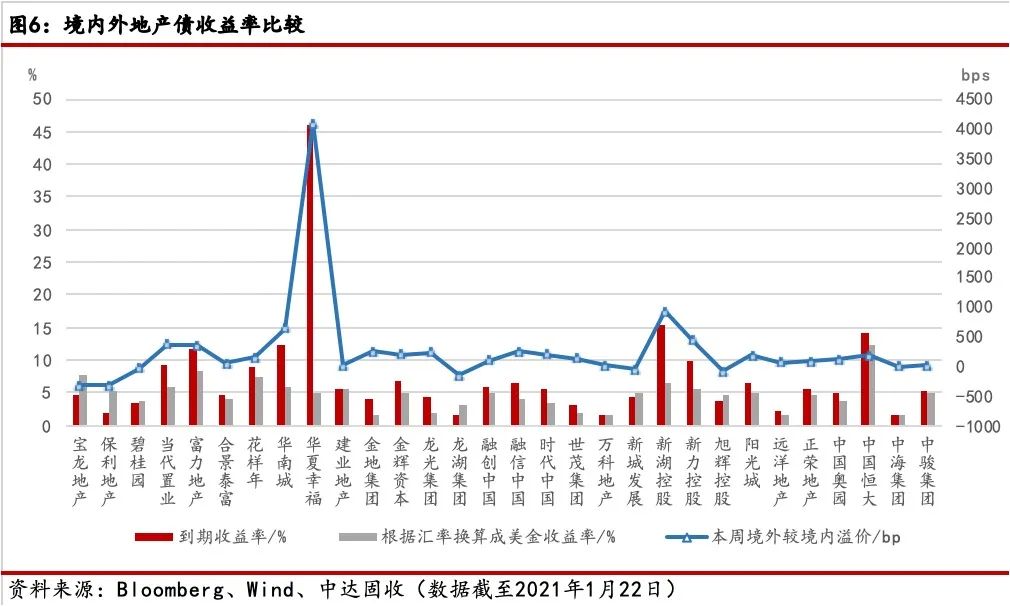

中资地产美元债

境内外地产价差

境外美元债市

美债收益率在上周高位盘整,2年期价格走高。周初美债涨跌不一,耶伦关于50年期国债的讲话导致长债下跌,短债小幅攀升。周三国债小幅攀升,长债受20年期发行结果不佳和期货市场大宗抛售影响表现略微跑输。周四受欧债下挫拖累,国债多数下跌,后跌幅收窄。截至周四,2年期美债收益率周跌1.41bps,报0.1189%;5年期美债收益率周跌0.47bps,报0.4454%;10年期美债收益率周涨2.23bps,报1.1058%;2年-10年期美债收益率之差扩大3.64bps,报98.69bps。

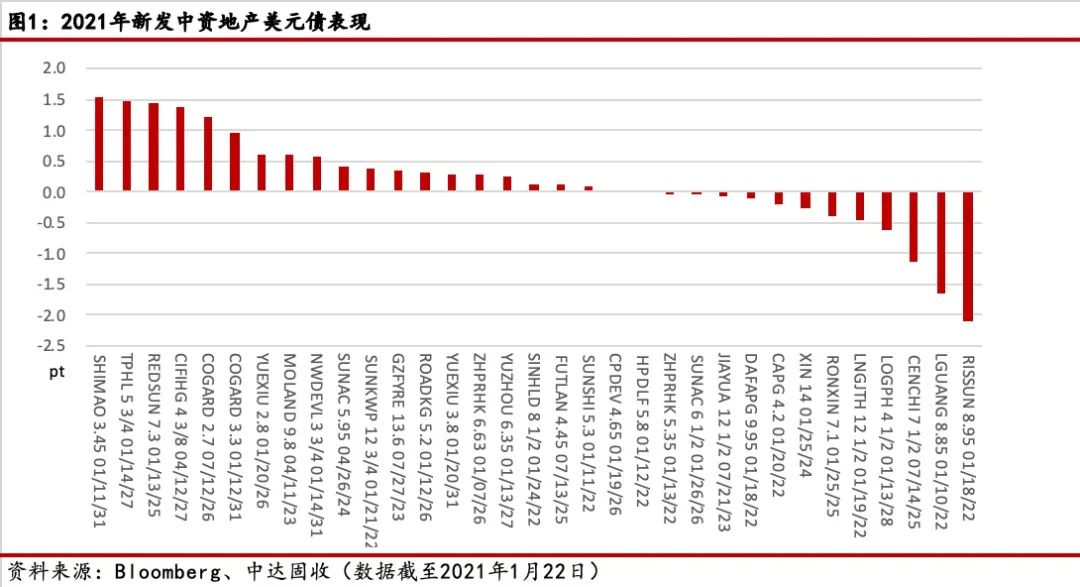

上周中资美元债一级市场共新发行17只债券,增发3只,规模总计约59亿美元,金融和地产发行人为主力。其中地产债发行规模约25.1亿美元,占总规模的42.5%;金融债发行规模18.55亿美元,占总规模的31.4%。上周最大规模发行人为融创中国,两笔发行合计为11亿美元,认购火爆分别在6-7倍。鑫苑置业新发债券定价14.0%,为上周最高定价。

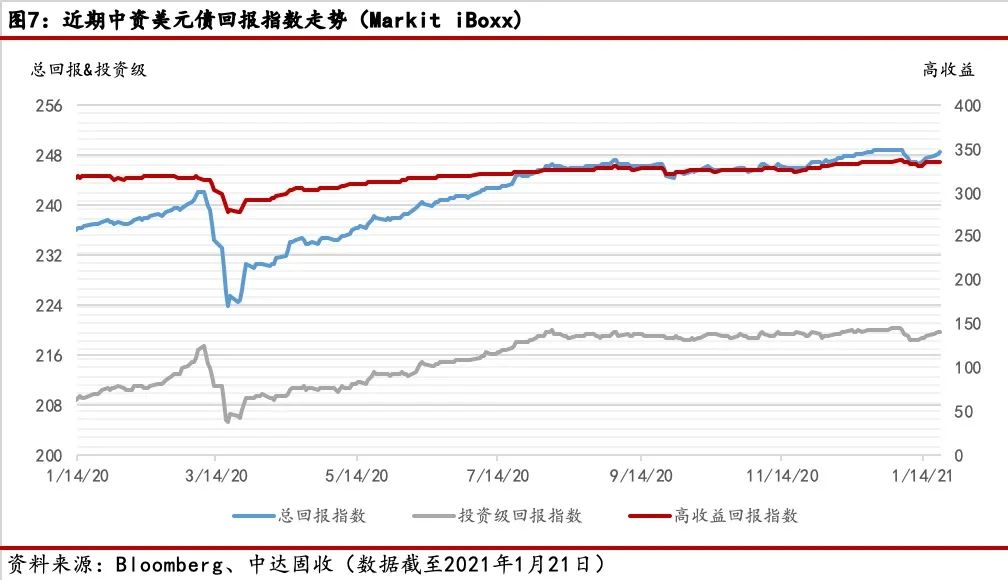

上周中资美元债二级市场整体大幅上涨,投资级表现相对较好。上周在宏观利好大环境下市场情绪提振,一路走高。截至上周四,中资美元债回报指数(Markit

iBoxx)最新价报248.28,周涨0.30%;投资级回报指数最新价报219.77,周涨0.34%;高收益回报指数最新价报334.30,周涨0.20%。

市场情绪良好,上周中资美元债投资级市场持续走高。上周一适逢美国假期整体交投清淡。周二宏观情绪乐观,带动投资级市场大幅走高,科技、国企、AMC、城投等板块表现强势。周三市场继续走强交投集中于新发的中金双期限债券,3年期走宽1-2bps,6年期收窄3-5bps。周四市场买盘较多,城投、金融类表现强势,科技类、国企类如腾讯、中海油、中石化等继续收窄3-5bps。

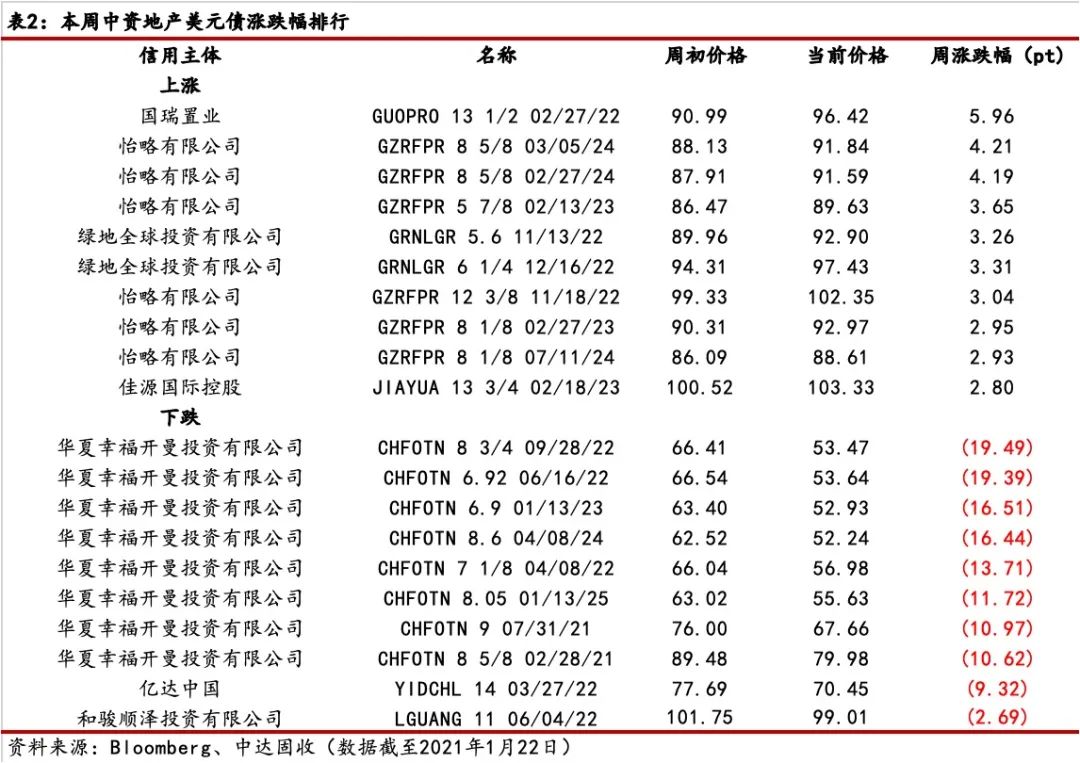

高收益离岸债券表现强劲,华夏幸福牵动市场情绪。周一受境内信托延期影响,华夏幸福债券大幅下挫5-8pts,带动绿地、荣盛等名字走弱。周二在股票市场带动下全日小幅上涨,华夏幸福全线上涨1-3pt,恒大整个曲线上涨1pt左右。周三全天呈上扬态势,高贝塔发行人如佳兆业、绿地、荣盛等表现优异。周四市场大幅走强,长端标杆类债券持续获得资金追捧;华夏幸福受境内负面消息影响大幅下挫5-8pts;新发债复星和澳博表现出色。

国内债市

央行加大资金投放力度,上周公开市场操作净投放5980亿元。为对冲税期高峰等因素的影响,周三,央行公开市场开展2800亿元逆回购操作,净投放2780亿元,创去年9月以来最大。央行上周合计开展6140亿元逆回购操作,有160亿元逆回购到期,因此公开市场操作实现净投放5980亿元。下周央行公开市场有6140亿元逆回购到期,此外,下周一有2405亿元TMLF到期,此前1月15日央行已经续做。

上周资金面整体趋紧,主要回购利率临近周末小幅回落。周初,央行维持小量操作和净回笼态势,货币市场利率全线上涨。周二,央行开始加大资金投放,但资金面仍进一步收紧。周中两日,受税期高峰影响,资金面延续紧势,银行间隔夜回购利率11连升至2.5%上方。临近周末,随着央行大力注资,资金面略有缓解,银行间主要回购利率开始下行。截至周五,银存间隔夜回购利率较前周上行近89bps至2.4802%附近。

央行加码投放提振债市情绪,上周债市先跌后涨。周一公布的中国第四季度GDP增速6.5%高于预期,叠加央行净回笼态势,现券期货延续走弱。周二之后,随着央行加大资金投放力度,债市逐步回暖,10年期国债期现货连续三日小涨,银行间主要利率债收益率明显下行。周五,央行暂停大额净投放,国债期货早盘变动不大,尾盘拉升多数收涨。截至周五,10年期主力合约较上周涨0.42%,5年期主力合约涨0.22%,2年期主力合约涨0.04%,10年期国债活跃券收益率下行2bp,5年期国债活跃券收益率下行2.5bp,2年期国债活跃券收益率下行3.25bp。

上周发行持续增长,境内一级市场共发行1094只债券,规模总计约12854亿元,较上周的11435亿元小幅上升。其中利率债36只,规模约为4066亿元;同业存单607只,规模约为3805亿元;信用债共451只,规模约为4982亿元。信用债中,金融债23只,规模约为1054亿元;公司债126只,规模约为1141亿元。

宏观市场

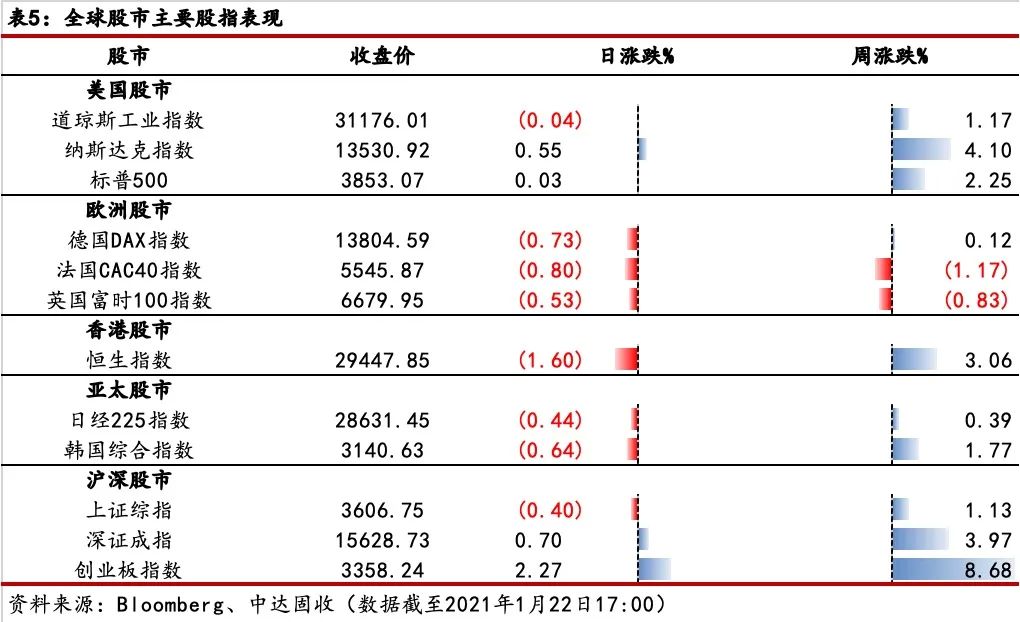

拜登就职提振市场情绪,上周美股强势上涨。上周,拜登正式就职、财政刺激强化预期等因素掀起美股狂潮,三大股指一度创下历史新高。周一,美股因“马丁•路德•金纪念日”休市一天;周二,拜登提名财长耶伦支持出台更多财政刺激措施,带动美股三大股指集体收涨;周三,美国新任总统拜登就职提振市场情绪,三大指数齐创历史新高,道指、纳指、标普500分别收涨0.83%、1.97%、1.39%,分别收报31272.22点、13197.18点、3798.91点;周四,美股三大股指涨跌不一,道指小幅回调。截至周四收盘,道指周涨1.17%报31176.01点;标普500周涨2.25%报3853.07点;纳指周涨4.10%报13530.92点。

上周A股高歌猛进,三大股指均创5年半新高。上周,宏观基本面支撑、基金发行火热等因素带动A股强势上涨。周一公布的中国2020年GDP同比增速2.3%好于市场预期,宏观基本面支撑A股走高,创业板指巨震攀升,日涨1.92%;周二A股全线回调,前期抱团白马股持续遭抛售,上证综指、深证成指、创业板指分别跌0.83%、1.74%、2.05%。周中,多只爆款基金发售刺激市场热情,三大股指再度上行。周三,创业板指爆涨3.9%,5年半以来首次收在3200点上方,稀土永磁、新能源车产业链等题材股表现活跃;周四,A股单边上行,上证指数收复3600点,创业板指再涨2.46%,三大股指均创逾5年半新高。周五,A股三大股指涨跌不一,上证综指小幅回调0.4%,创业板指涨2.27%。截至周五收盘,上证综指周涨1.13%报3606.75点;深证成指周涨3.97%报15628.73点;创业板指周涨8.68%报3358.24点。

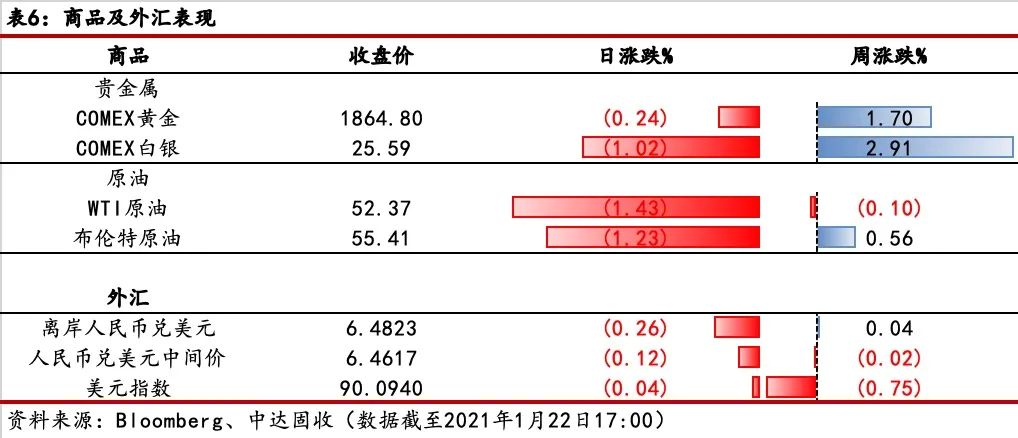

上周美元指数先抑后扬,人民币先升后贬、小幅走弱。周一,美元指数微跌,但美元兑人民币汇率延续上周走弱趋势跌至6.49附近;周二,美国提名财长耶伦提出向美国注入更多刺激,此后几个交易日,美国刺激预期提振全球风险情绪,打压作为避险资产的美元,拖累美元指数大幅走弱,人民币汇率对应回升。周四,美元指数一度走弱逼近90关口,人民币汇率被动回升至6.46一线盘整;周五,美元指数再度走强,在岸人民币跌134个点。截至周五收盘,在岸人民币兑美元16:30报收6.4777,周累计跌9个点;人民币兑美元中间价报6.4617,周累计跌2个点。

美元疲软叠加市场预期美国将出台更多刺激措施,上周黄金价格先扬后抑。周一,美股休市,市场交投清淡,COMEX黄金期货小幅收涨0.38%;此后两个交易日,金价连续上行,主因美元仍然承压,且市场预期美国将出台更多刺激措施,激发全球对其经济复苏的乐观情绪,提振黄金作为通胀对冲工具的吸引力。周四,拜登就任美国总统后第一完整工作日即签下十项抗击疫情相关的行政令,10年期美债收益率再度走高,令金价有所承压。截至周五亚市收盘,COMEX黄金周涨1.70%报1864.80美元/盎司。

拜登正式就职提振需求复苏预期,上周油价走强后转弱。拜登将在上周正式就职,周初市场押注美国将推出更多的刺激措施,带动国际油价全线走高;周三以来,全球疫情恶化加剧了市场对需求反弹前景的担忧,上周公布的美国上周API原油库存增幅也远超市场预期,国际油价再度转而下行,周三美油3月合约微跌0.04%,布油4月合约跌0.38%。截至周五亚市收盘,WTI原油周跌0.10%报52.37美元/桶;布伦特原油周涨0.56%报55.41美元/桶。