中达证券:二线城市成房企销售增长主力,库存去化周期环比下降

本文来自微信公众号“中达研究”,作者申思聪、蔡鸿飞、诸葛莲昕。原标题为“二线城市成增长主力,去化周期环比下降”。

报告要点

数据要点:

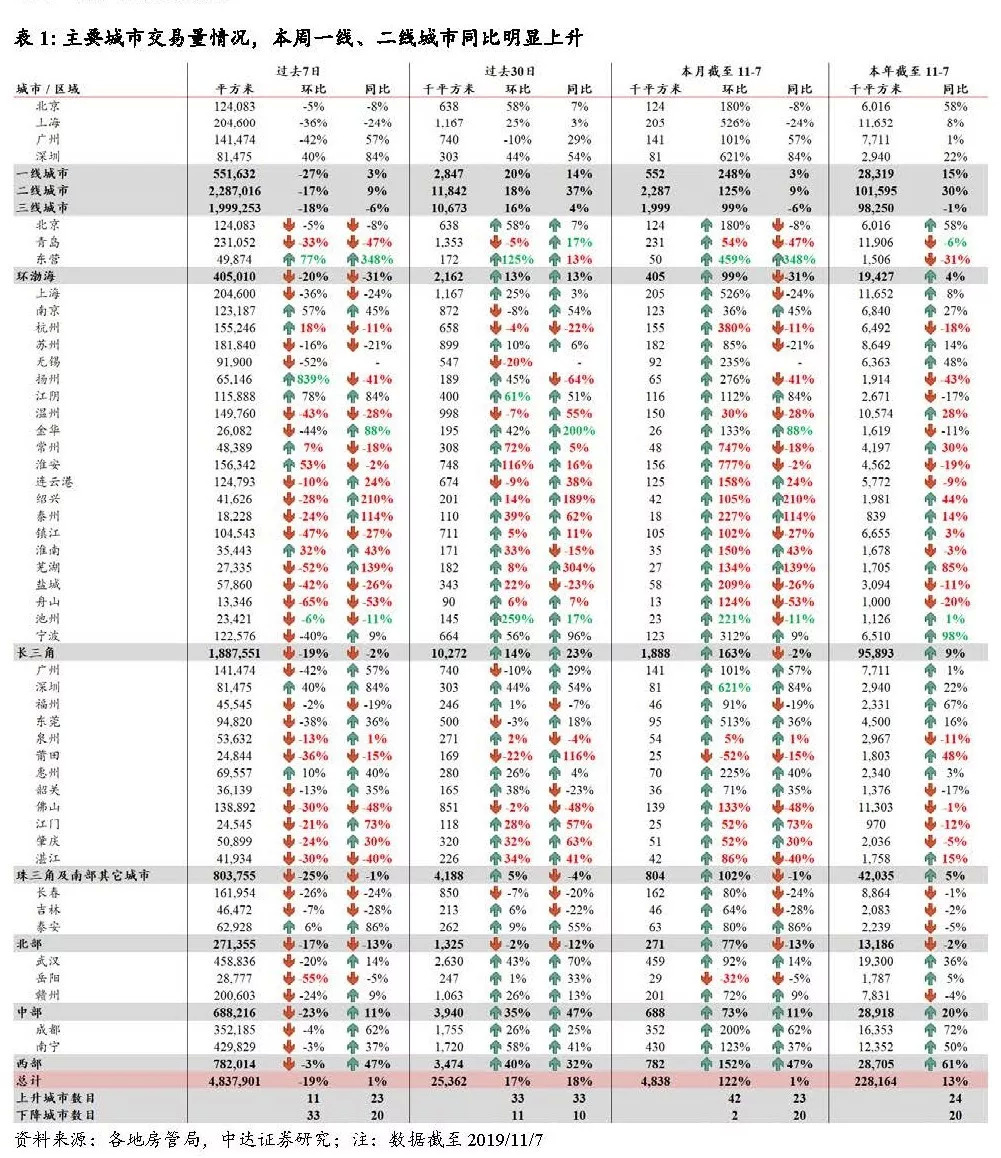

本周,44个主要城市新房成交量环比上周下降19%,同比上升1%。广州和深圳环比上周分别下降42%和上升40%。44城2019年累计成交量同比上升13%(上周为13%),一、二、三线城市分别上升15%、30%及下降1%。宁波、芜湖、成都和福州2019年累计交易量分别上升约98%、85%、72%和67%。

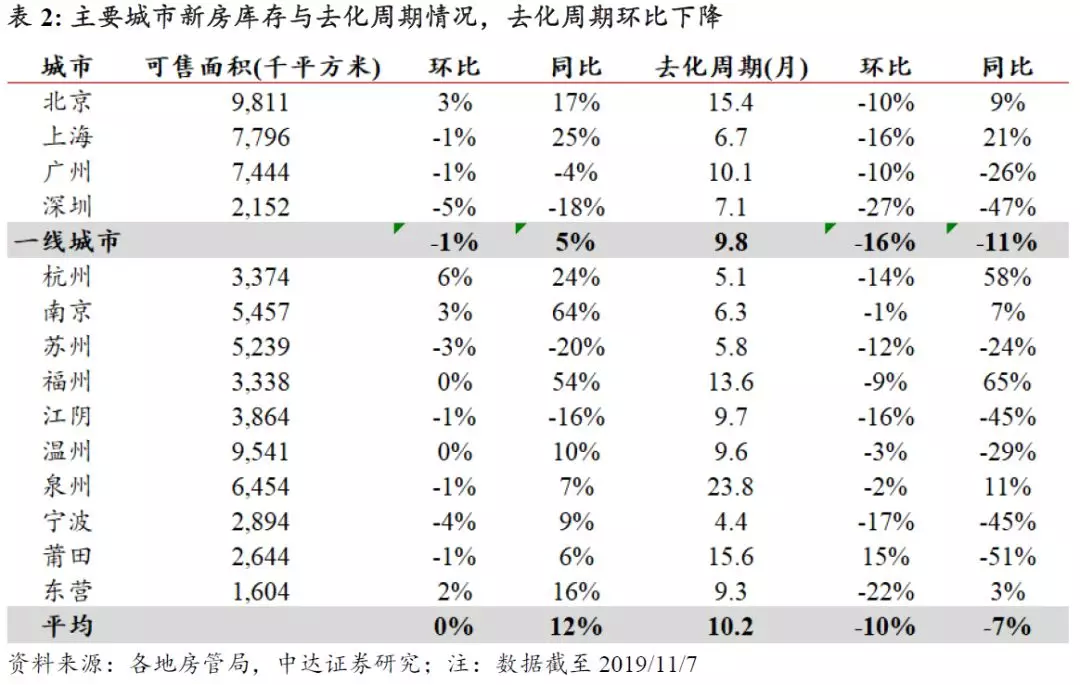

截至11月7日,14个主要城市的可售面积(库存)环比上周平均下降0%,同比上升12%;平均去化周期10.2个月(上周为11.1个月),环比上周平均下降10%。深圳和东营的去化周期分别由上周的9.7个月和12.0个月变动至7.1个月和9.3个月,分别环比上周下降27%和22%。

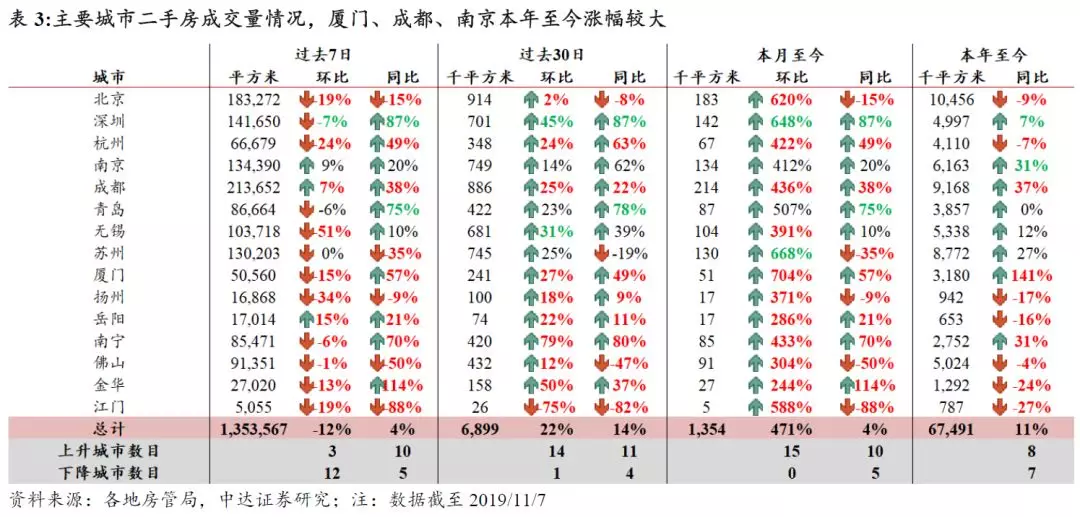

本周,15个主要城市的二手房交易量环比上周下降12%,同比上升4%。无锡和扬州环比上周分别下降51%和34%。15城2019年累计交易量同比上升11%(上周为11%)。厦门、成都和南京2019年分别累计同比上升141%、37%和31%。

本周观点:

2019年累计交易量增速近期小幅上升,主要系开发商普遍加大促销力度。然而,各城市的表现明显分化。成都、福州、宁波等核心城市较东营、江门、扬州等非核心城市表现更佳。尽管政府对楼市调控仍然较严,但基本面良好的核心城市交易量仍在上升。同时,同一都市圈中的不同城市也表现出了明显分化。

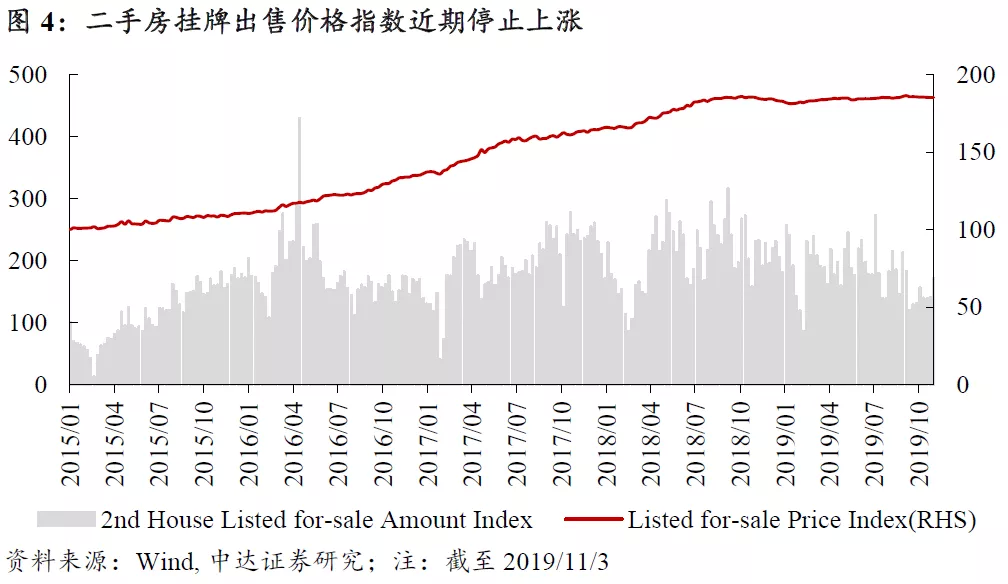

另外,库存数据有所下降,当前10.2个月的去化周期已接近12个月的临界值。我们预计销售均价或将有所下调,开发商将维持当前土储水平。

投资建议:

近期房企普遍加大销售力度,整体市场销售出现快速增长。二线城市成为增长的主力,热点二线城市如福州、成都、宁波、珠海等年初至今累计同比增速远超全国平均,符合我们对于行业成长性将向二线城市转移的判断。总体而言,经历了九月及十月的密集促销后,开发商全年销售目标完成的压力不大,预计全年房企销售仍将在去年基础上稳健增长。当前处于政策的平静期,各地积极通过人才落户政策吸引外来人口落户,因此调控政策对房地产板块估值影响将不大。另一方面,近期中美贸易摩擦出现明显缓和,带动人民币明显升值,因此内房股的估值压力将得到明显的边际改善。

风险提示:调控政策存在一定不确定性;房价或出现一定波动。

报告正文

1. 行业表现

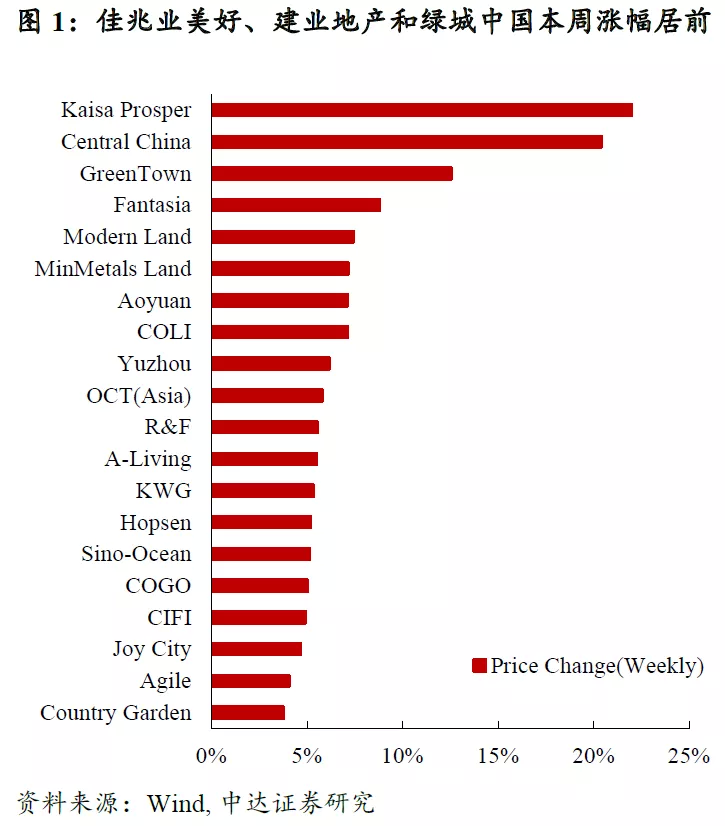

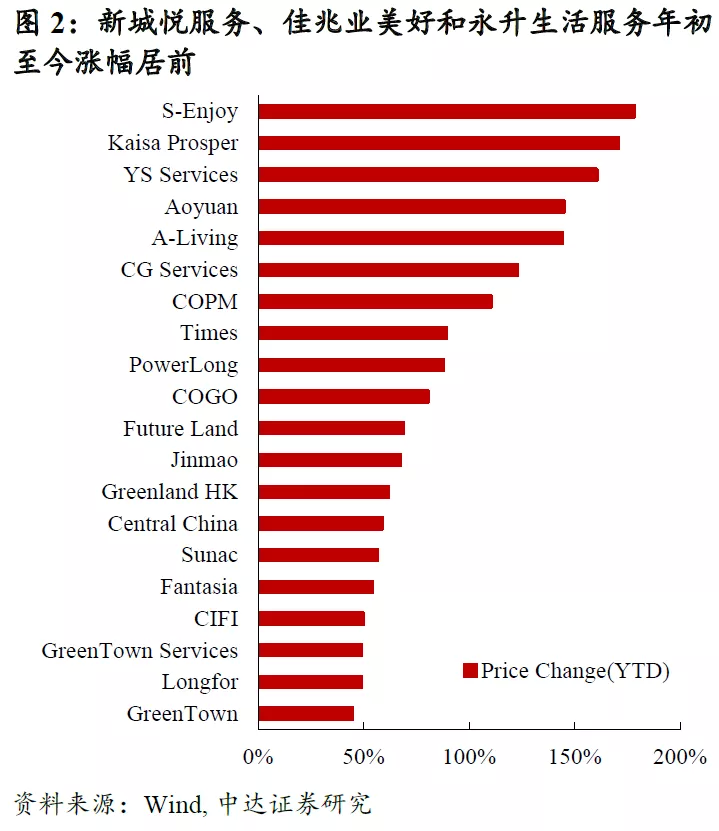

佳兆业美好、建业地产和绿城中国本周涨幅居前。新城悦服务、佳兆业美好和永升生活服务年初至今涨幅居前。物业管理公司的股价在2019年表现良好。

2. 主要城市成交表现

2.1 新房成交数据

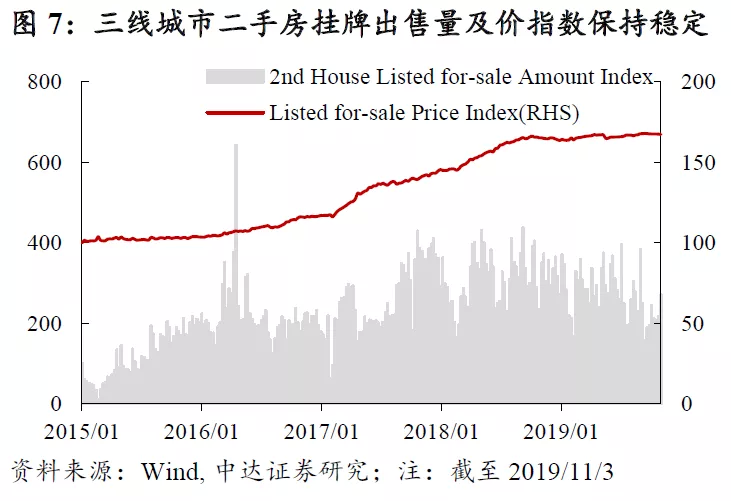

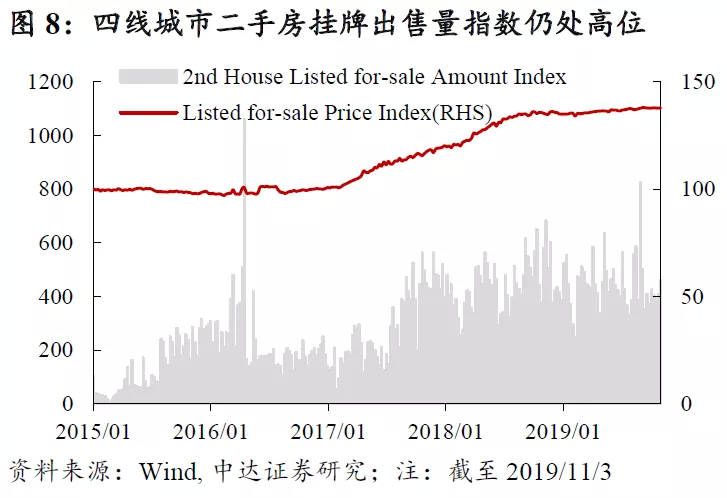

2.2 二手房成交及价格数据

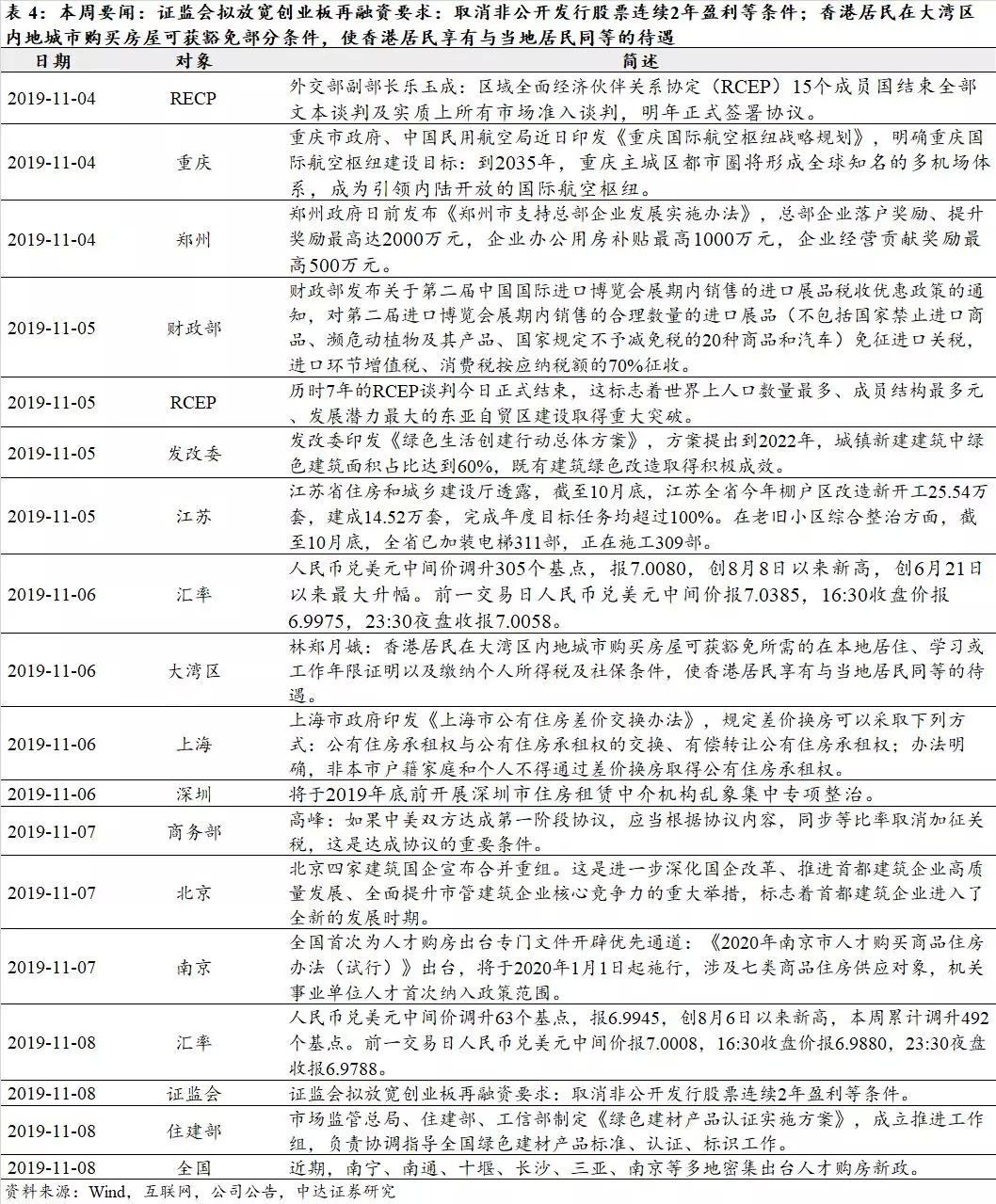

3. 重要政策及动态

3.1本周重要行业政策与新闻

3.2重点公司新闻及公告