标普信评:首评中国城投,前100名企业信用质量较好

本文来源微信公众号“标普信评”,原标题《标普信评发布城投企业潜在信用质量研究报告》。

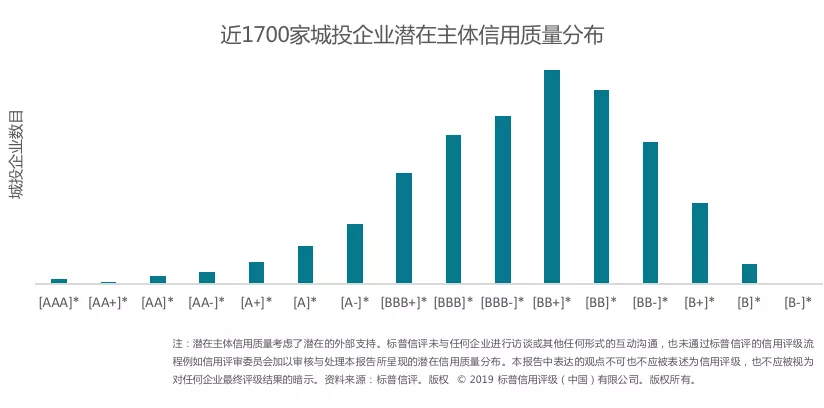

标普信评今日发布报告《中国城投面面观》,呈现了该机构对中国城投企业整体潜在信用质量分布的初步看法。这些看法是标普信评运用其方法,根据公开信息对接近1700家城投企业进行案头分析形成的。

样本数量接近整个债券市场发债城投企业总量的80%,我们认为它们能够充分地反映全国城投企业的总体信用状况。

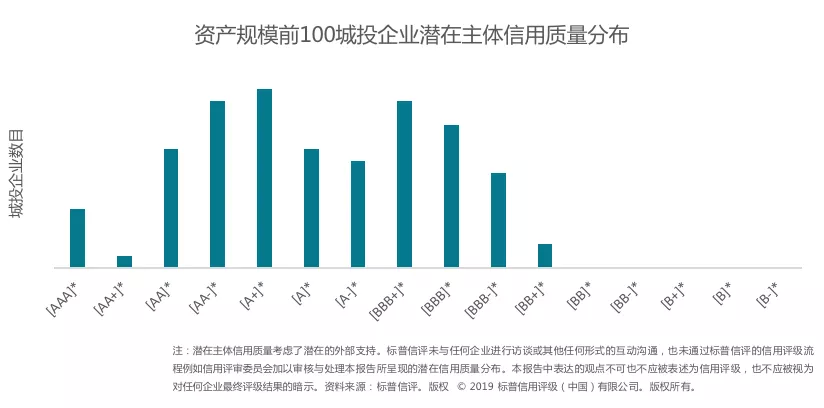

标普信评发现,资产规模排名前100名的城投企业潜在信用质量整体较好,考虑了外部支持因素的潜在主体信用质量中位数处于[Aspc]*类。近1700家城投企业的潜在主体信用质量则分布于[AAAspc]*至[Bspc]*区间,中位数处于[BBspc]*类。

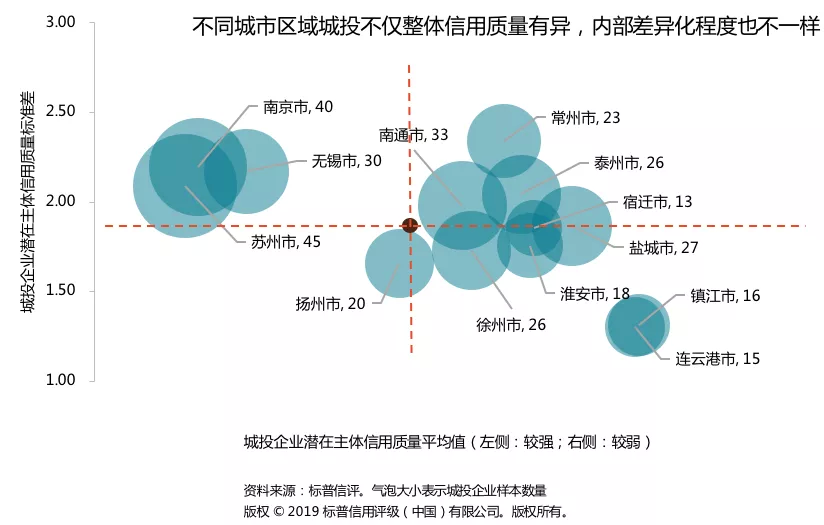

标普信评认为,城投企业潜在主体信用质量的差异主要源于政府支持力度的不同。我们从地方政府的潜在支持能力和城投企业对于地方政府的重要性这两个维度去分析地方政府的支持力度。

在支持能力方面,标普信评考察的因素之一是当地政府的预算情况。标普信评认为,稳定的税收收入能够增加地方政府支持城投企业的空间,而主要依赖上级补助或土地出让收入来弥补财政收支缺口的地区,财政收入稳定性差,或者依赖于有限的资源,会影响其对城投企业的支持空间。

在城投对地方政府的重要性方面,我们认为,不同城投企业对地方政府的重要性有差异,因此地方政府在财力有限的情况下,可能无法提供同等程度的支持。我们认为,从事公用事业类业务、公益性业务规模占比较高、资产和收入规模大、在资本市场具有良好信用的城投企业,对于地方政府的重要性较高。

标普信评应用以上思路,分析了江苏各市城投企业的潜在主体信用质量。我们认为,苏州、南京、无锡这三个城市区域内的城投企业,潜在主体信用质量整体较好,但区域内部差异也比较大,其低层级城投企业的潜在信用风险需要关注。

而常州、泰州、南通等城市区域内城投企业,虽然潜在主体信用质量较上述区域整体稍弱,但其中也有潜在信用质量相对较好的城投企业。

同时我们还以江苏地区城投企业为例,讨论了城投企业的对外担保问题。我们认为,大量对外担保可能对城投企业构成潜在风险,因为大部分城投企业自身造血能力有限,若发生代偿可能对其自身的现金流带来巨大考验。