克而瑞:3月境内利率稳定,美元融资高于预期,融资成本急升

本文来自微信公众号“孙杨地产研究”。

报告核心看点:

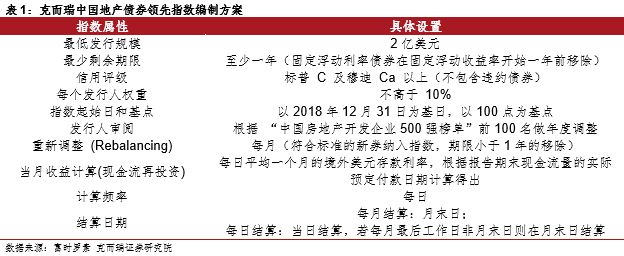

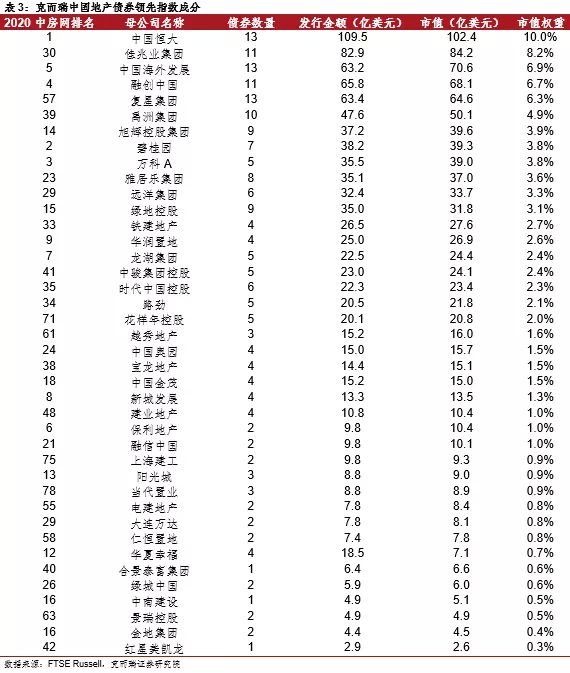

1、克而瑞中国地产债券领先指数是克而瑞证券和富时罗素合作在2019年5月15日发布的债券型指数,截至2021年2月末,克而瑞中国地产债券领先指数达124.1,短期震荡;指数的买价YTM6.93%,加权票息6.83%,麦考瑞久期3.15年,OAS利差641.3BP。当前共涉及41家发行人(母公司),203只成分债券,发行金额达1007.7亿美元,市值达1024.2亿美元。

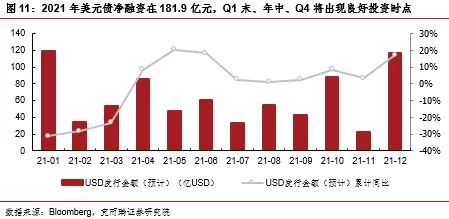

2、本文详细分析中资地产企业人民债和美元债的市场融资情况,根据偿债覆盖倍数,预计2021年美元债市场整体发行与投资机会,预计2021年房企美元债净融181.9亿美元,Q1末、年中、Q4为最佳投资时点。

3、境外总体估值持续上行;适合风险偏好较高、擅长困境反转策略的投资人。预计境内总体期限利差稳定在90BP-110BP的中枢,Carry Trading策略收益率稳定;目前信用利差未突破峰值,我们对信用利差在年中前的回落持乐观态度。

数据说明

本文在比较中资地产债境内与境外市场时,选用Bloomberg数据,行业为BICS分类下房地产行业,该行业涉及部分从事房地产服务的公司和从事房地产开发经营的城投公司。

本文在单独分析中资地产债境内市场时,选用Wind数据,为与Bloomberg行业分类口径保持一致,选择申万房地产一级行业分类。

本文以中资房企代称上述中资地产类公司。

本文在转换货币时,选用美元兑人民币中间价当月均值。

1 克而瑞中国地产债券领先指数短期震荡

截至2021年2月26日,克而瑞中国地产债券领先指数达124.1,较1个月前上行0.08%,短期震荡。

注:同比增长数据选用月末数据计算,下文同。

截至2020年3月1日,克而瑞中国地产债券领先指数的买价到期收益率为6.93%,加权票息6.83%,麦考瑞久期3.15年,OAS利差641.3BP。

2月末,指数调仓后,共涉及41家发行人(母公司),203只成分债券,发行金额达1007.7亿美元,市值达1024.2亿美元。

2 货币政策中性,境内利差震荡,境外长端利率持续走高

2月末国开债收益率出现分化。2020年2月末,1Y、5Y和10Y国开债到期收益率分别较1月末变动-11.3BP、6.2BP和16.5BP至2.7380%、3.4650%和3.7542%。

2月国开债期限利差中位震荡。2021年2月末,10年期国开债到期收益率与1年国开债到期收益率利差较1月末上行27.7BP至101.6BP,上月期限利差下行23.7BP。政府工作报告定调货币政策中性,政府债券供给明显低于2020年,GDP目标设定稳健,长端债券利率更多受当月债券供需影响,短端债券利率的变化需关注央行公开市场操作,预计总体期限利差稳定在90BP-110BP的中枢,Carry Trading策略收益率稳定。

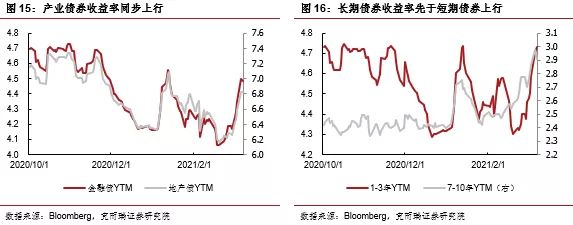

2月地产债信用利差高位震荡。2021年2月,AA级地产债与AAA级地产债信用利差较12月末下行92.3BP,达241.0BP,上月信用利差上行12.6BP。目前信用利差未突破峰值,我们对信用利差在年中前的回落持乐观态度。

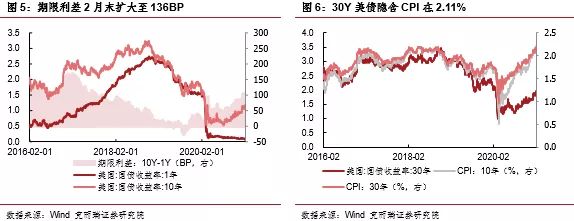

2月,美债期限利差扩大至136BP,因10Y国债收益率持续上行至1.44%。1Y国债收益率在0.08%;1月,上述值分别为101BP、1.11%、0.10%。

美债蕴含的长中端通胀预期持续上行,2月末30年通胀预期在2.11%、10年通胀预期在2.15%,而1月末则分别在2.14%和2.13%。境内利率总体水平维持稳健控制,监管将更多关注利率的结构化问题,中美利差短期收缩过快、但长期回落将成为确定趋势。

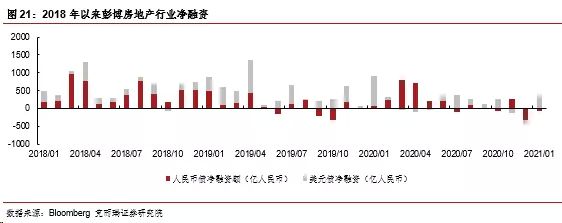

3 境内房企净融趋稳,美元融资高于预期,融资成本急升

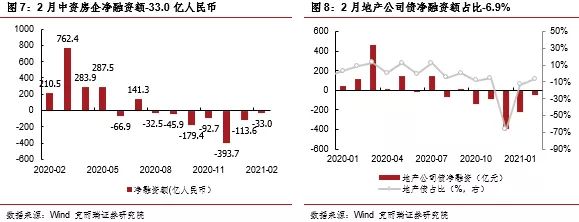

Wind口径2月中资房企人民币净融资额-33.0亿

2021年2月,中资房企净融资额为-33.0亿人民币。当月,地产公司债净融资额占比所有公司债的-6.9%。境内地产债净融资趋于稳定。

注:中资房企净融资额统计券种不含资产支持证券、可转债与项目收益票据,以及在地方股权交易中心上市的私募债。

2021年2月,PPN的净融资额为正。

中资房企2月美元债发行金额高于预期,当月高息融资较少

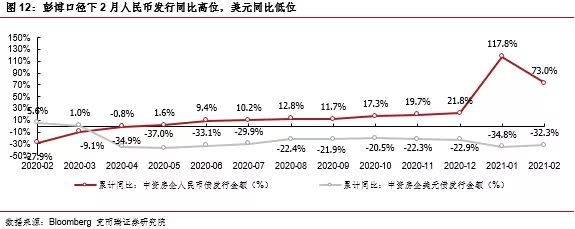

2021年2月,房地产行业下,中资房企美元债发行金额34.9亿美元,同比-21.8%,环比-71.9%;发行金额较我们上月预期的24.5亿美元更高;人民币债发行金额541.1亿人民币,同比13.3%、环比-60.9%。

本文根据上月逻辑,以存续金额在未来各月的到期分布替换发行金额在未来各月的到期分布进行计算,依据偿债覆盖倍数的季节性对特定月份的偿债覆盖倍数进行调整,假定未来发行/到期的偿债覆盖倍数走势平滑且趋近边界值,按今年后续偿债倍数在1.20进行计算,预计2021年中资房企美元债净融资在181.9亿元,其中Q1末、年中、Q4将出现良好投资时点。

当前,美元基础利率不断上行,已对投资级公司债收益率形成冲击;若美元长端利率持续上行,叠加亚洲境内经济恢复速度滞后于美国、美元指数上行、美国境内融资成本上行使境外高收益率债券性价比降低等多因素影响,企业融资意愿与投资者投资意愿将双向压缩,在政策松紧度未变的情况下,全年融资情况可能弱于预期。

2021年2月,中资房企发行人民币债和美元债累计同比分别为-32.3%和73.0%。

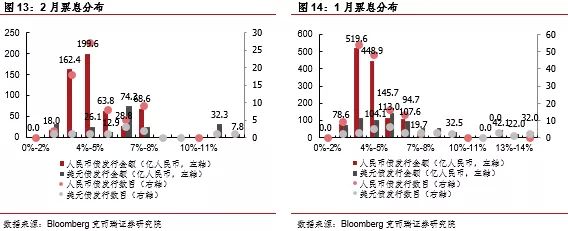

2月中资房企人民币债少高息融资。本月,境内有新湖中宝(7.6%,10亿,4Y)、融信(6.5%,10亿,5Y)、华发(华发股份,4.95%,8.4亿,5Y;珠海华发,4.7%、5亿、5Y,4.32%、15亿、5Y,3.48%、10亿、0.65Y)、美的置业(4.6%,5亿,5Y;4.4%,10.2亿,4Y)、招商积余(3.87%,15亿,3Y)、中国铁建(3.95%,13亿,5Y)、小商品城(3.4%,10亿,0.5Y)、首开股份(3.2%,20亿,0.48Y)、招商蛇口(3.1%,10亿,0.49Y)等主体进行融资。

2月,美元债多在4%-5%、6%-7%。阳光100中国(12%,1.2亿USD,2.7Y)、富力地产(怡略有限公司,11.75%,5亿USD,2.5Y)、景业名邦(7.5%,1.55亿USD,1Y)、中梁控股(7.5%,2.5亿USD,1Y)进行高息融资。

注:选用当月平均汇率换算。

2021年3月来,美元利率波动带来中资美元债收益率大幅震荡,美元债整体收益率上行。由于高评级高资质的公司可以发行更长期的债券,因此可以通过不同期限的债券收益率对市场进行观察。2月初以来,长期债券收益率先行上行;3月以来,短期债券收益率急速上行。

2月中资房企发行美元永续债5亿美元

2月中资房企发行美元永续债5亿美元。

2月中资房企发行非供应链ABS 13.8亿

2021年2月中资房企非供应链ABS发行13.8亿。

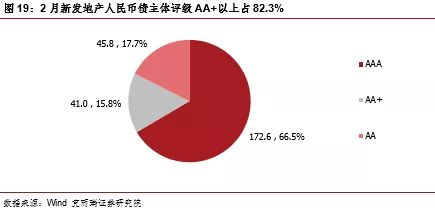

新发人民币债主体AA+级以上占比82.3%

2月份中资房企新发人民币债中,主体评级AAA级债券共172.6亿人民币,AA+级债券共41.0亿人民币,两者合计占比达82.3%;AA级融资占比维持在较高水平,境内AA级债券2021年开年以来融资占比较2020H2大幅提升,预计该趋势将在全年持续。

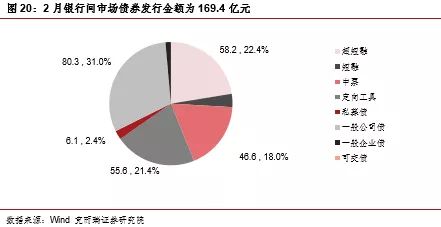

2月短融与中票发行占比分别为25.9%和18.0%,银行间市场融资占比回升。

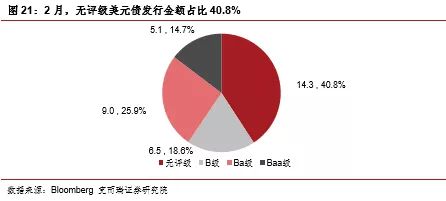

2月,无评级美元债金额占比40.8%。

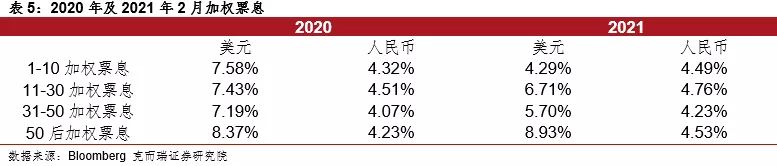

前三十发债集中度下降、前五十提升,美元加权票息下降、人民币上升

2021年2月,前十及前三十发债集中度下降、前五十总体发债集中度提升;前五十美元加权票息下降、人民币总体上升。

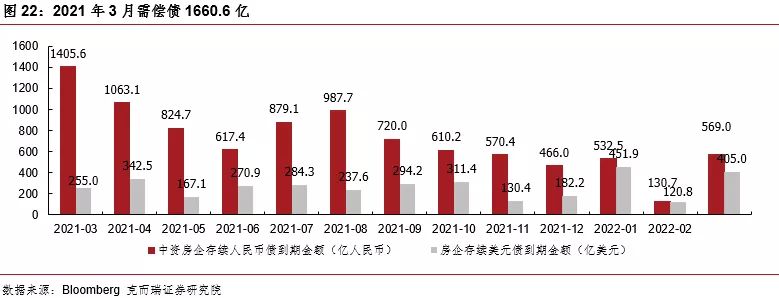

中资房企2021年3月偿债1660.6亿,偿债高峰在3、4月及Q3

若仅考虑债券在过往的赎回、回售、转售,不考虑债券在未来一年内的新发、回售和提前还款,3月需偿债1660.6亿人民币,后续偿债高峰发生在2021年3月和4月,偿还总额分别为1670.4亿人民币和1403.2亿人民币,Q3亦有较高偿债压力。

注:未到期债务采用2021年2月美元兑人民币平均汇率6.4602换算,选用彭博在3月1日的债券存续金额进行计算。

行业美元债净融回落

2月中资房企美元债净融资-112.2亿人民币,人民币债净融资额3.6亿人民币。前值分别为384.5亿人民币和31.8亿人民币。

当月新发中资地产美元债明细

注:债券彭博估值数据截至2021年2月26日。

注:取消发行地产债根据Wind房地产行业筛选。

4 2月境内交投火热,境外总体估值持续上行

1月中资房企人民币债环比上升89.4%

1月中资房企人民币债现券交易金额1088.8亿人民币,环比下降25.9%,收缩至11月的水平。1月,银行间债券市场、上交所、深交所现券交易总金额分别为974.2亿、47.5亿和67.1亿,占比分别为89.5%、4.4%和6.2%。

2月逾四成美元地产债估值下行

2月44.0%的中资房企美元债估值下行。下行幅度首位(非城投)为绿地控股个券,下行幅度-295.0BP;天誉置业、富力地产个券为修复上月上行趋势。

上行前十债券首位发行人为云南城投子公司,上行幅度4320.5BP;华夏幸福、亿达中国、红星地产、蓝光发展相关个券上行幅度居前。上述高收益个券,适合风险偏好较高、擅长困境反转策略的投资人。

注:本文选择2月末及1月末均有估值的债券进行估值变化的比较。估值变化=当月末估值收益率-前月末估值收益率。估值排名选用一年后到期的债券进行排行。

5 2月天房、华夏幸福违约,境外4家评级调整

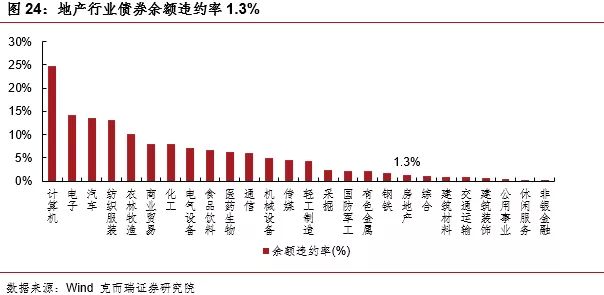

2月申万房地产行业违约率1.3%,天房集团违约

申万房地产一级行业债券余额违约率1.3%,较上月上升0.1%。

注:余额违约率=违约债券余额/行业信用债余额*100%。

2月,wind口径,境内无新违约主体,H6天房01违约,余额9亿元;境外,彭博口径,华夏幸福违约,余额5.3亿美元。

2月4家主体被境外机构调整评级(展望)

正商实业、龙光集团评级上调,华夏幸福评级下调,中骏集团控股新增评级。

风险提示

政策风险行业

政策风险:

全国发布更加严格的房地产限购、限贷、限售、限价政策,行业的市场销售压力会增大。

棚改政策:棚改政策进一步明确,如果未来有大量降低的趋势,对行业三、四线城市的销售压力有一定的影响。

融资风险

企业融资:如果后期出现人民币或美元的相关政策导致社会整体的资金出现收紧,银行发放贷款审核条件更加严格,房企海外发债审核更加严格,房企发债未达预期等情况都有可能造成房企的融资压力加大。

居民加杠杆:贷款利率进一步提升,增加购房成本,可能影响销售速度。

信用风险

房地产企业在处理债务上,出现违约等情况,有可能影响市场对行业发展风险的评判。

销售业绩未完成风险

房地产市场波动大,企业原定的销售目标存在未完成的风险。

数据风险

本研究采用了第三方数据,存在数据公布不及时或数据公布不全面,影响分析结果的风险。