中达证券:房地产交易量环比小幅上升,去化周期有所拉长

本文来源微信公众号“中达研究”,作者中达证券分析师申思聪、蔡鸿飞、诸葛莲昕,原标题《【中达研究|周报】交易量环比小幅上升,去化周期有所拉长》。

报告要点

数据要点:

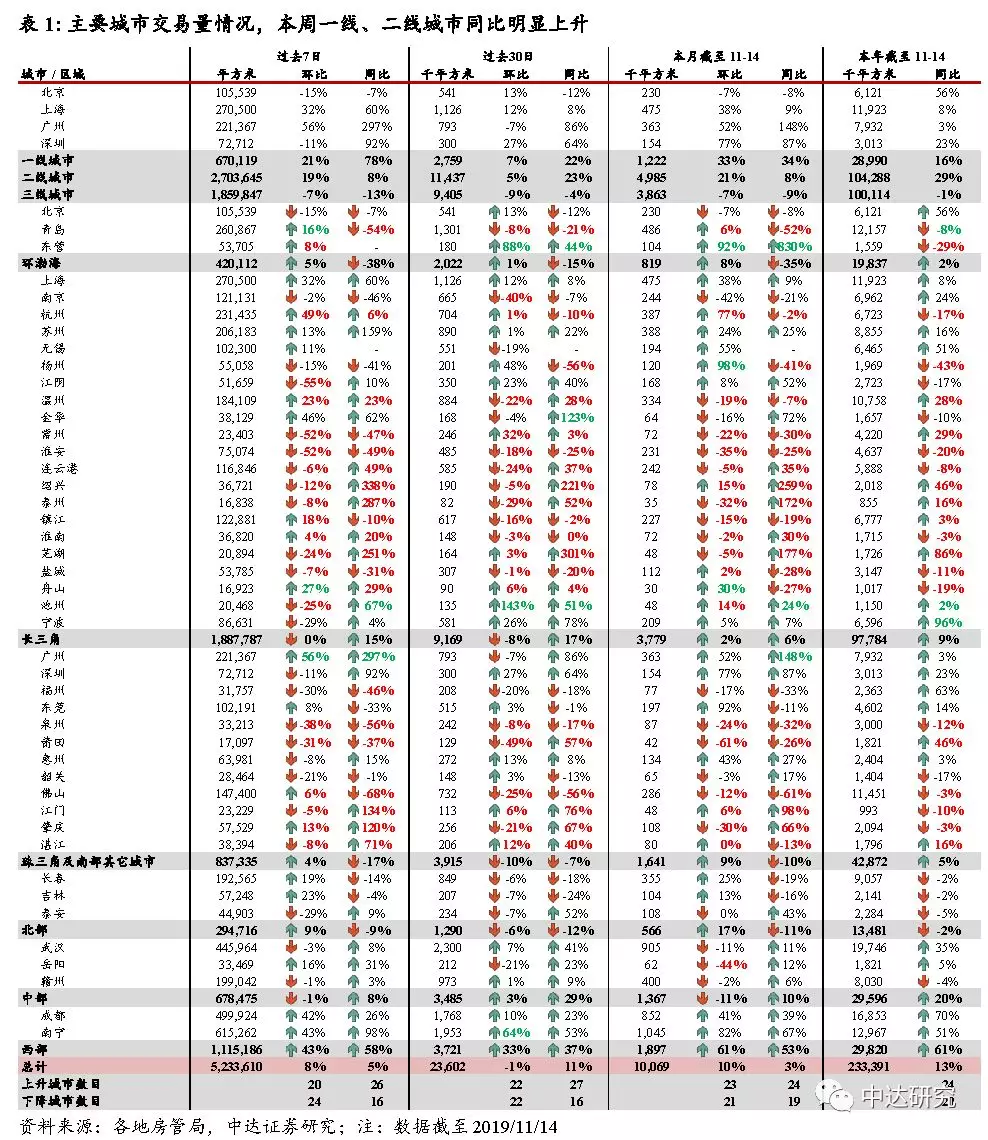

本周,44个主要城市新房成交量环比上周上升8%,同比上升5%。广州和上海环比上周分别上升56%和32%。44城2019年累计成交量同比上升13%(上周为13%),一、二、三线城市分别上升16%、29%及下降1%。宁波、芜湖、成都和福州2019年累计交易量分别上升约96%、86%、70%和63%。

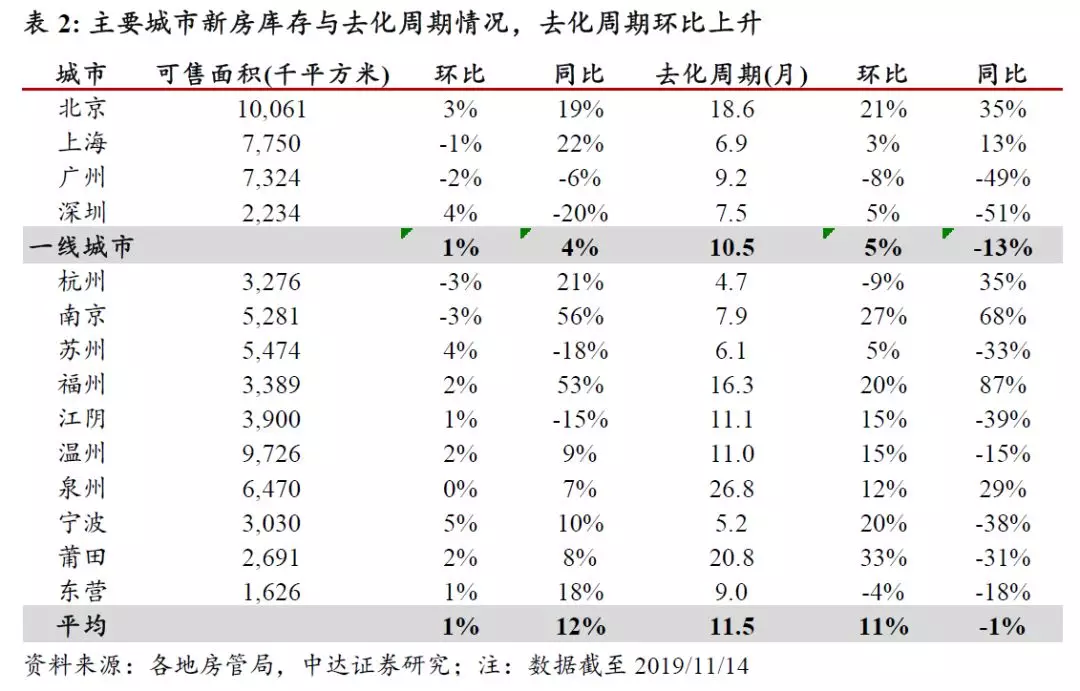

截至11月14日,14个主要城市的可售面积(库存)环比上周平均上升1%,同比上升12%;平均去化周期11.5个月(上周为10.2个月),环比上周平均上升11%。南京和莆田的去化周期分别由上周的6.3个月和15.6个月变动至7.9个月和20.8个月,分别环比上周上升27%和33%。

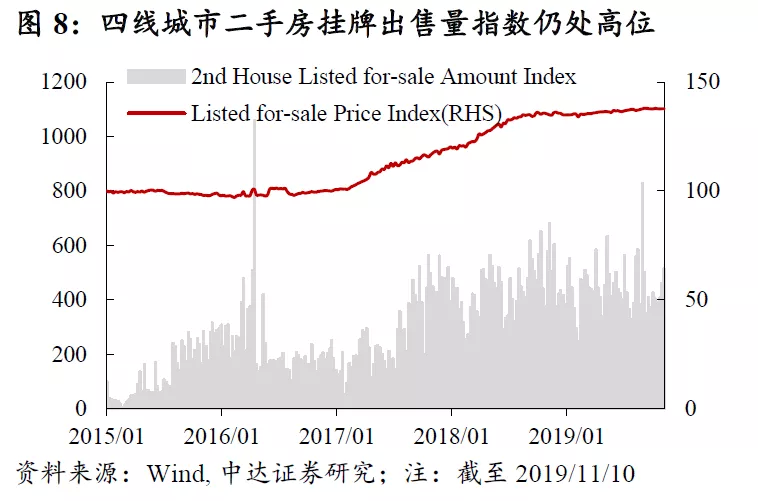

本周,15个主要城市的二手房交易量环比上周上升23%,同比上升23%。金华和无锡环比上周分别上升181%和97%。15城2019年累计交易量同比上升11%(上周为11%)。厦门、成都和南京2019年分别累计同比上升138%、37%和32%。

本周观点:

2019年累计交易量增速近期小幅上升,主要系开发商普遍加大促销力度。然而,各城市的表现明显分化。成都、福州、宁波等核心城市较东营、江门、扬州等非核心城市表现更佳。尽管政府对楼市调控仍然较严,但基本面良好的核心城市交易量仍在上升。同时,同一都市圈中的不同城市也表现出了明显分化。

另外,本周主要城市平均去化周期有所上升,当前11.5个月的去化周期已接近12个月的临界值,市场成交热度有所下降。(住建部:去化周期12个月以下地区要增加供地)

投资建议:

我们的行业首选为碧桂园、融创中国、金科股份和中国金茂。

本周二线城市销量累计增速有所下降,三线城市累计销量降幅有所扩大,同时主要城市去化周期有所上升。另一方面,统计局发布的70个大中城市房价指数显示,10月各线城市新房、二手房价格环比涨幅均有所回落。上述现象表明近期市场热度出现了小幅下降。而由于库存仍处相对低位,调控政策短期内全面放松的概率不大,人才落户政策成为地方政策的主流。我们预计未来一段时间市场行情将较为平稳,全年销量将保持稳健增长。在平稳的市况下,优质房企能够依托其城市布局和商业模式优势把握区域人口重构需求,提升市占率。维持行业“强于大市”评级。

风险提示:调控政策存在一定不确定性;房价或出现一定波动。

报告正文

1. 行业表现

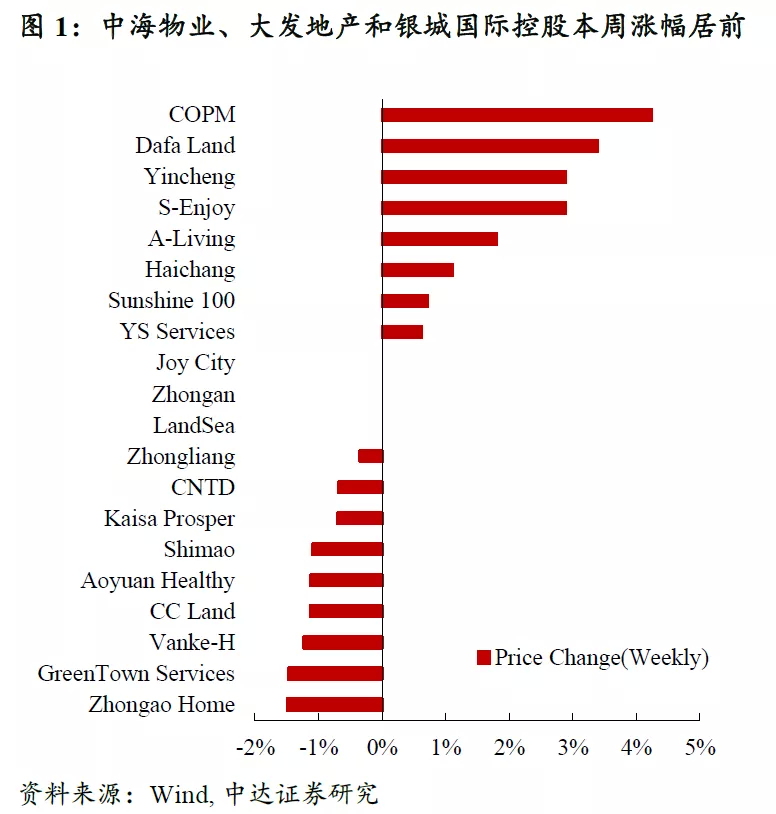

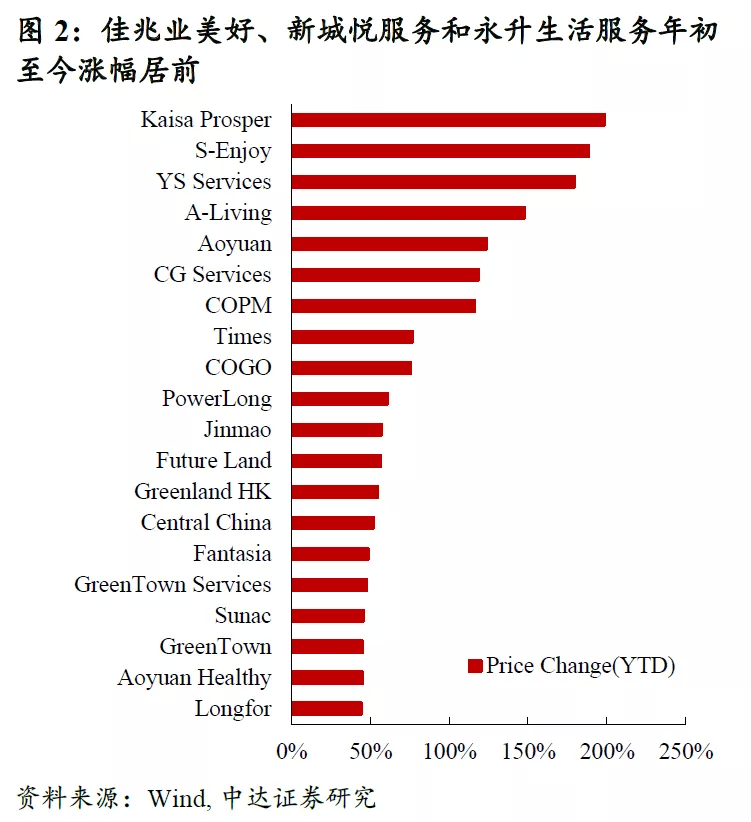

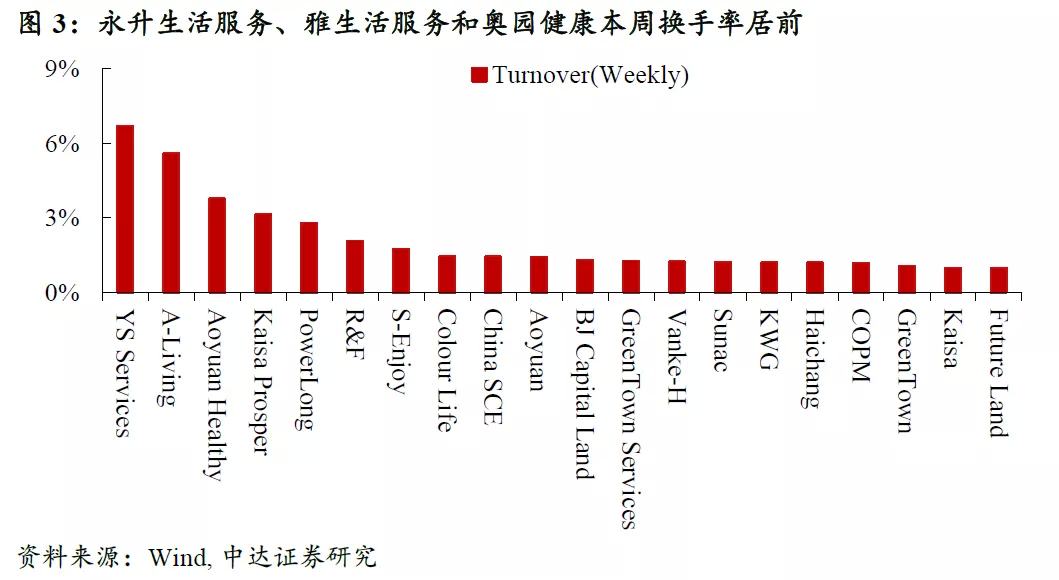

中海物业、大发地产和银城国际控股本周涨幅居前。佳兆业美好、新城悦服务和永升生活服务年初至今涨幅居前。物业管理公司的股价在2019年表现良好。

2. 主要城市成交表现

2.1 新房成交数据

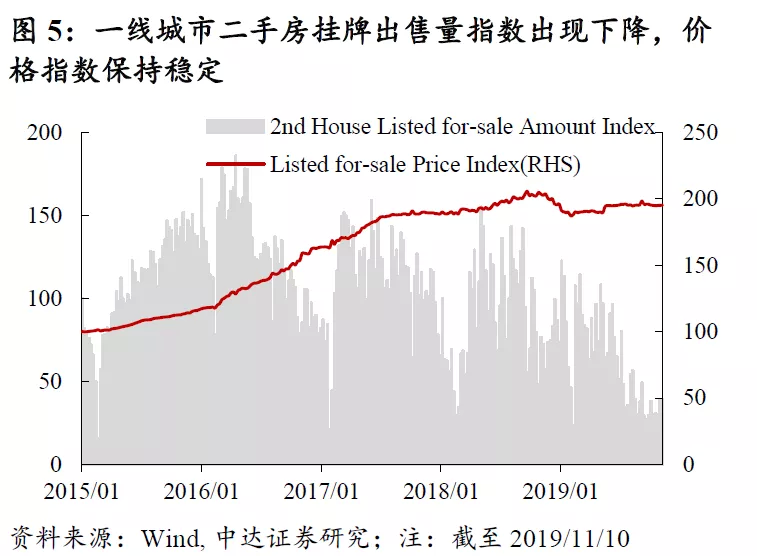

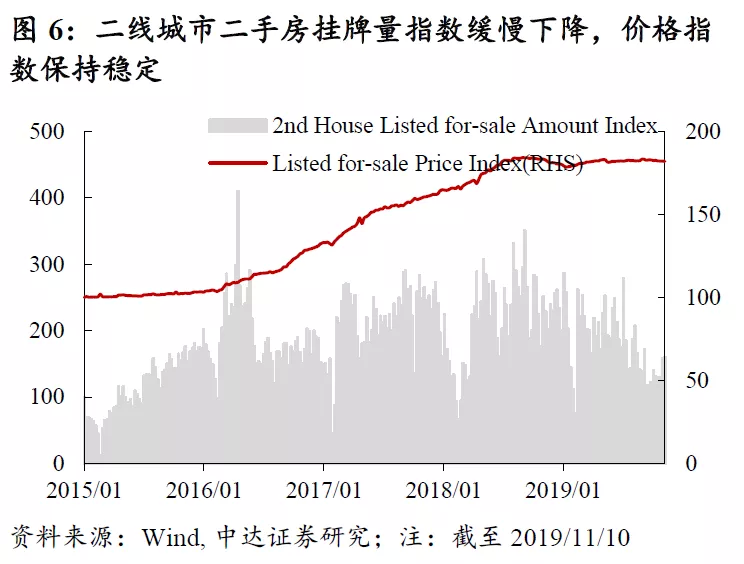

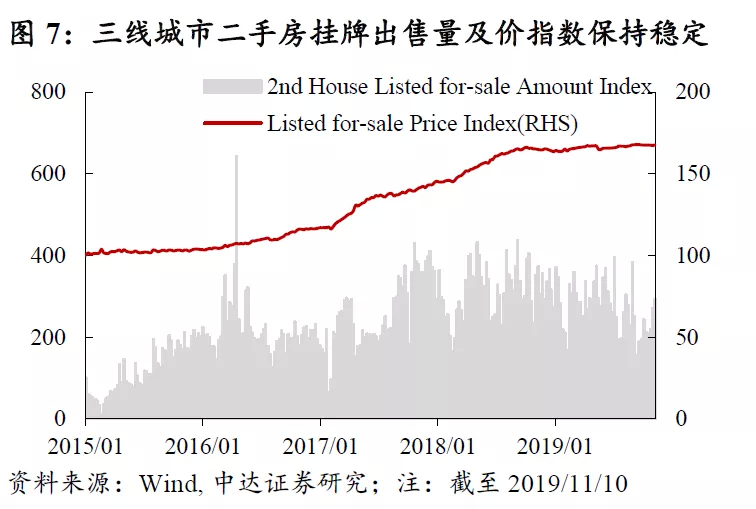

2.2 二手房成交及价格数据

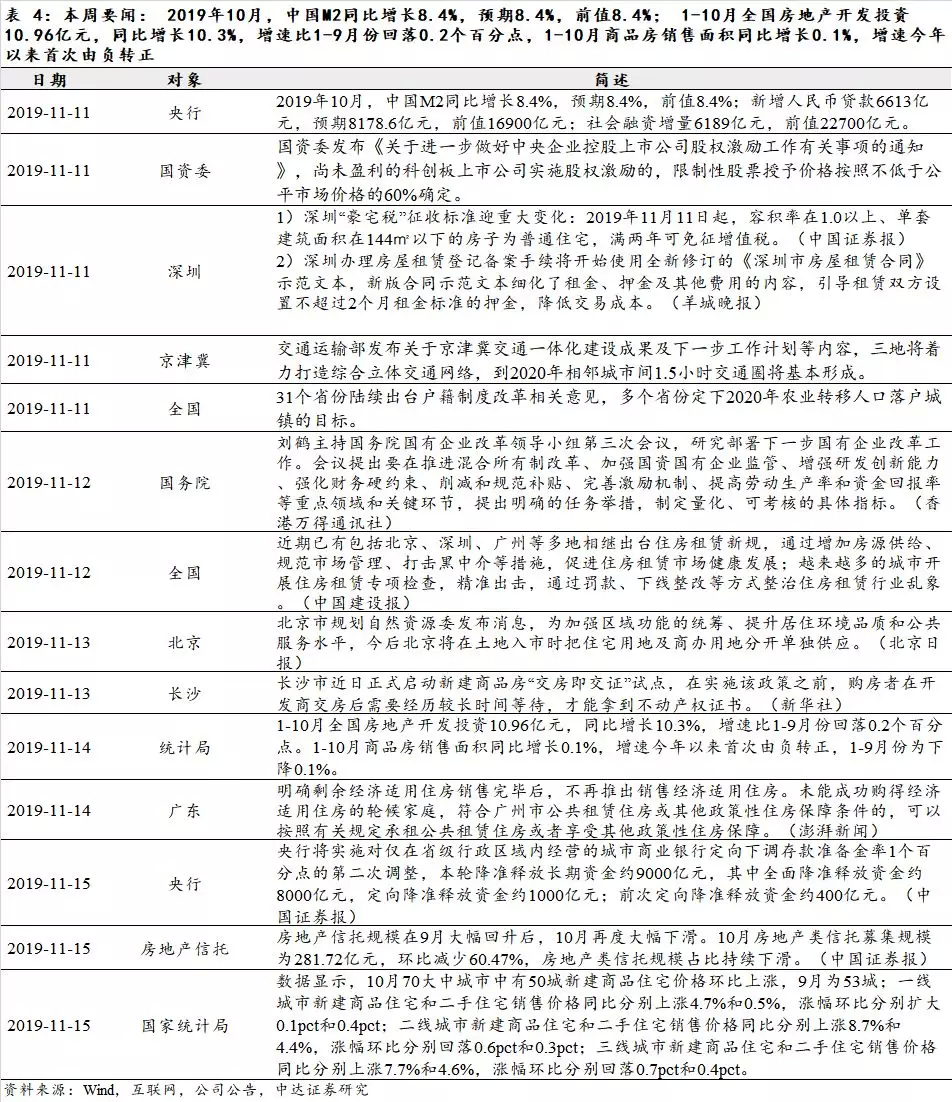

3. 重要政策及动态

3.1本周重要行业政策与新闻

3.2重点公司新闻及公告