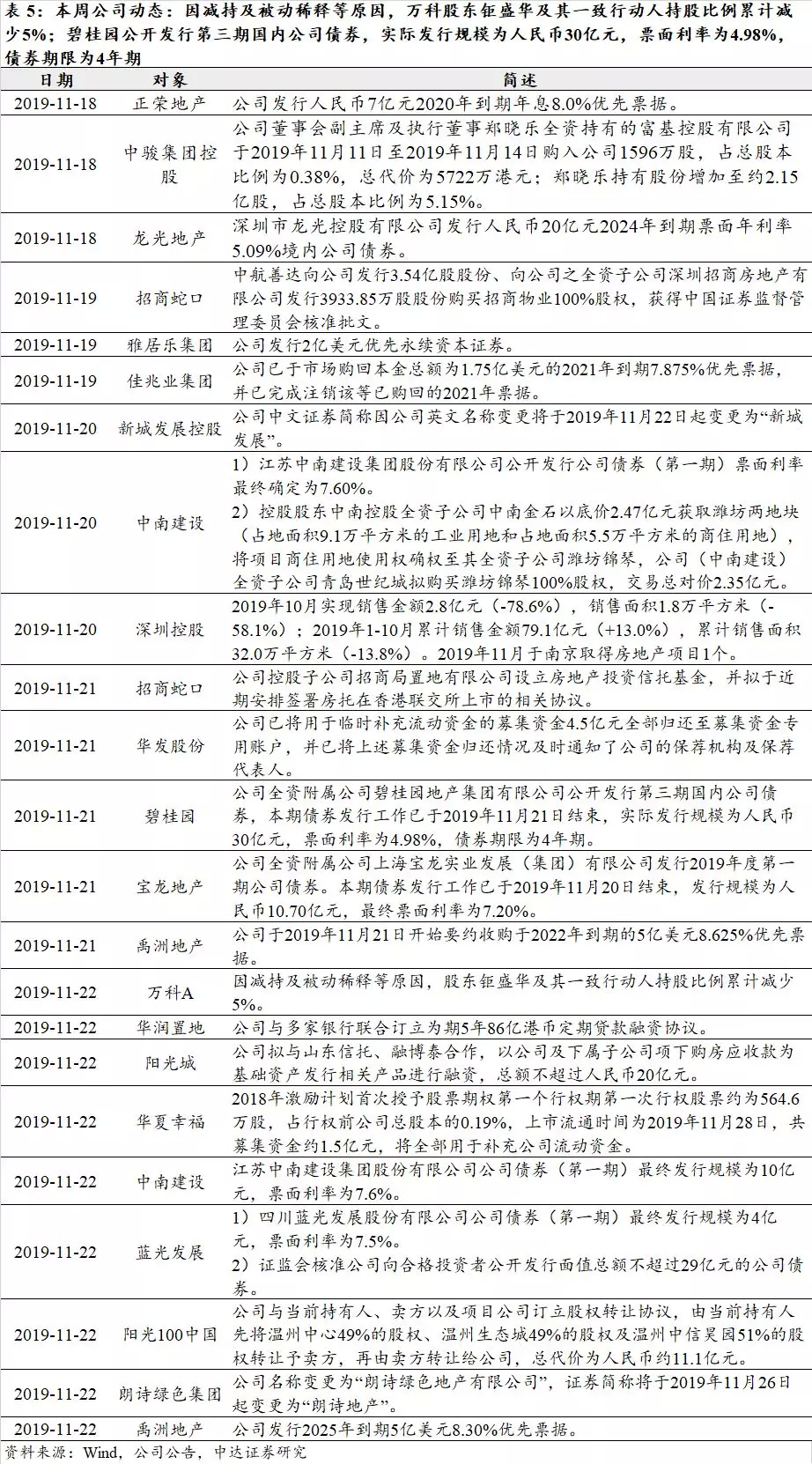

中达证券:房屋交易量增幅有所下滑,部分城市政策微调

本文来自微信公众号“中达研究”,作者:申思聪/蔡鸿飞/诸葛莲昕。原标题《交易量增幅有所下滑,部分城市政策微调》。

报告要点

数据要点:

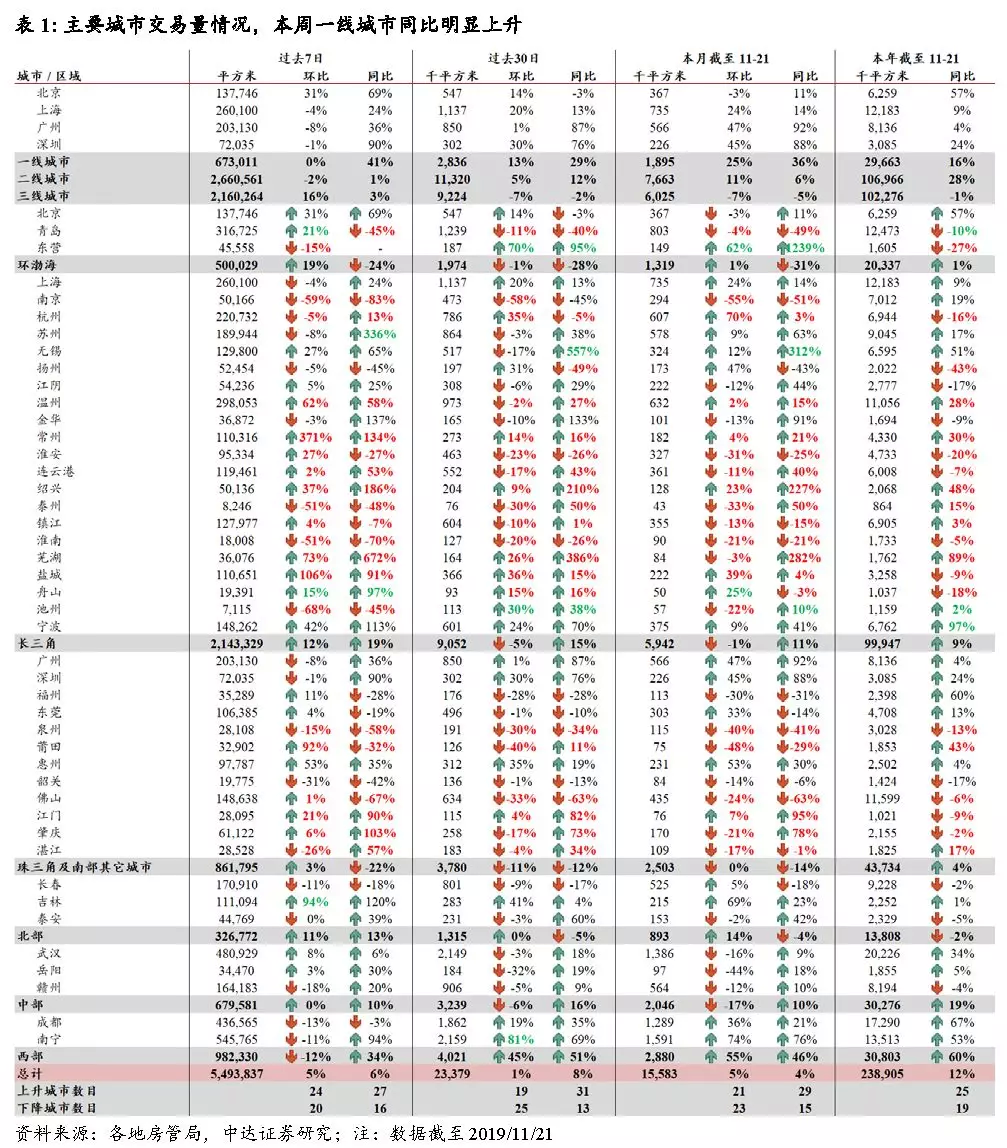

本周,44个主要城市新房成交量环比上周上升5%,同比上升6%。北京和深圳环比上周分别上升31%和下降1%。44城2019年累计成交量同比上升12%(上周为13%),一、二、三线城市分别上升16%、28%及下降1%。宁波、芜湖、成都和福州2019年累计交易量分别上升约97%、89%、67%和60%。

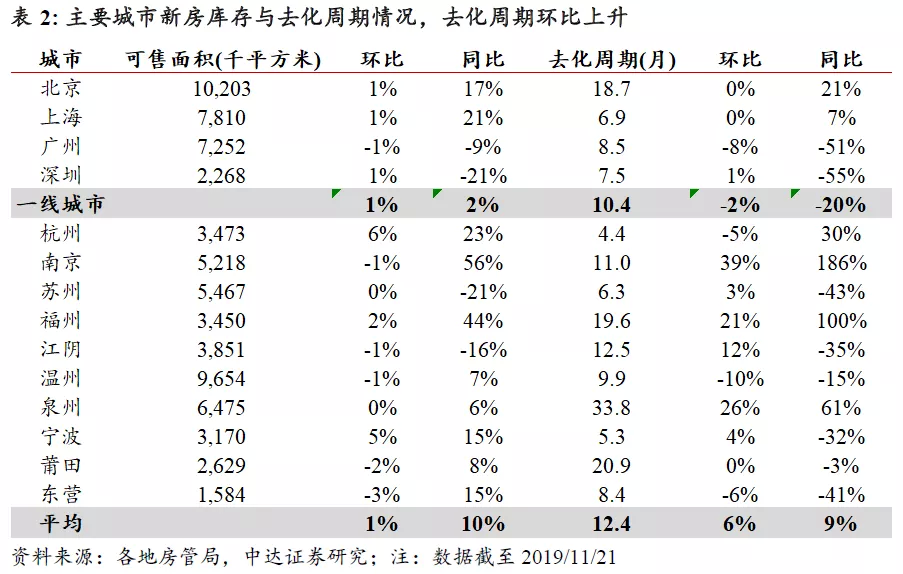

截至11月21日,14个主要城市的可售面积(库存)环比上周平均上升1%,同比上升10%;平均去化周期12.4个月(上周为11.5个月),环比上周平均上升6%。南京和泉州的去化周期分别由上周的7.9个月和26.8个月变动至11.0个月和33.8个月,分别环比上周上升39%和26%。

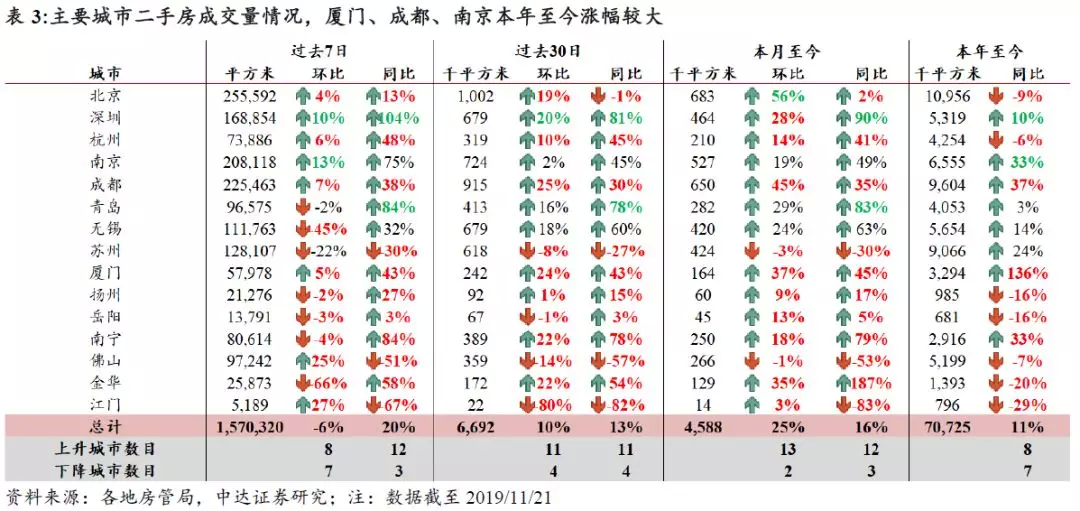

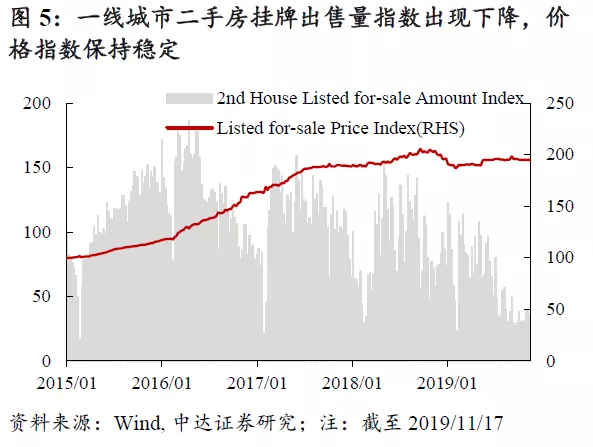

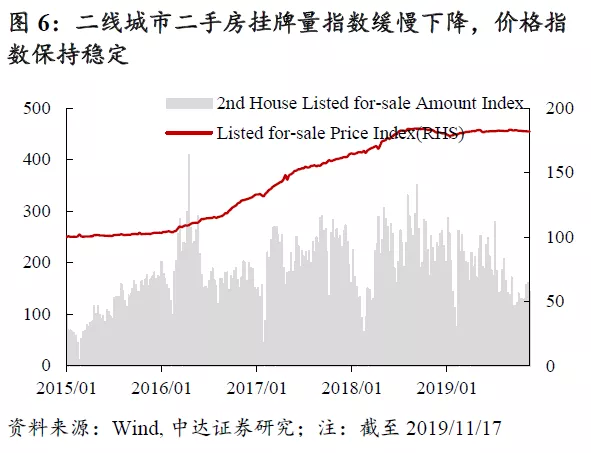

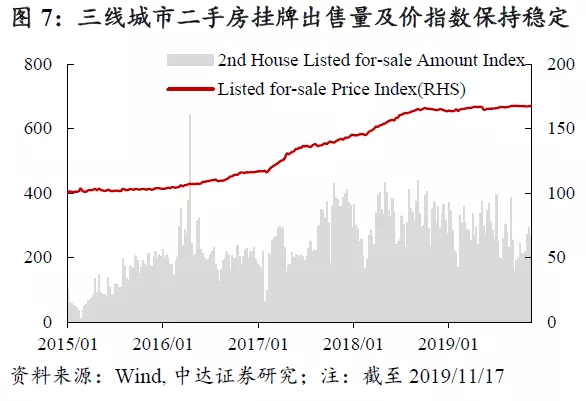

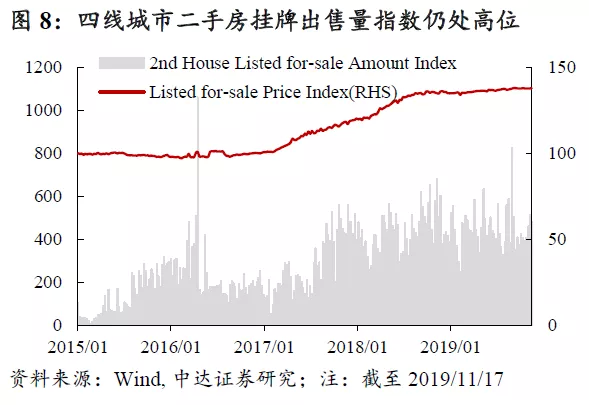

本周,15个主要城市的二手房交易量环比上周下降6%,同比上升20%。金华和无锡环比上周分别下降66%和45%。15城2019年累计交易量同比上升11%(上周为11%)。厦门、成都和南京2019年分别累计同比上升136%、37%和33%。

本周观点:

2019年累计交易量增速近期小幅下滑,主要系前期密集的推盘与促销使得短期内需求提前释放。另一方面,各城市的表现明显分化。成都、福州、宁波等核心城市较东营、江门、扬州等非核心城市表现更佳。尽管政府对楼市调控仍然较严,但基本面良好的核心城市交易量仍在上升。同时,同一都市圈中的不同城市也表现出了明显分化。

另外,本周主要城市平均去化周期有所上升,当前12.4个月的去化周期已超过12个月的临界值,市场成交热度有所下降。(住建部:去化周期12个月以下地区要增加供地)

投资建议:

我们的行业首选为碧桂园(02007.HK)、融创中国(01918.HK)、金科股份(000656.SZ)和中国金茂(00817.HK)。

本周全国主要城市成交量累计增幅有所下行,去化周期小幅上行。同时,近期核心城市出现了一些土地流拍现象,如深圳坪山、惠州惠城区住宅或商住地流拍;郑州市郑东新区原本计划拍卖的3宗地块2宗中止出让、1宗流拍。上述现象隐含了市场对于未来房价的一定悲观预期。我们认为未来一段时间地方政策将以微调为主,如人才落户政策、公积金政策、偏远城区限购政策调整等,政策基调将由过去的负面逐步转向实质中性。市场成交将维持平稳。在平稳的市况下,优质房企能够依托其城市布局和商业模式优势把握区域人口重构需求,提升市占率。维持行业“强于大市”评级。

风险提示:调控政策存在一定不确定性;房价或出现一定波动。

报告正文

1. 行业表现

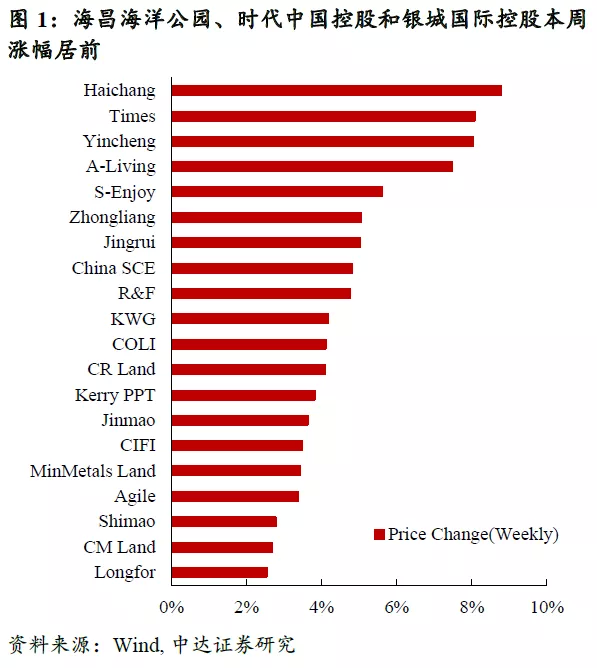

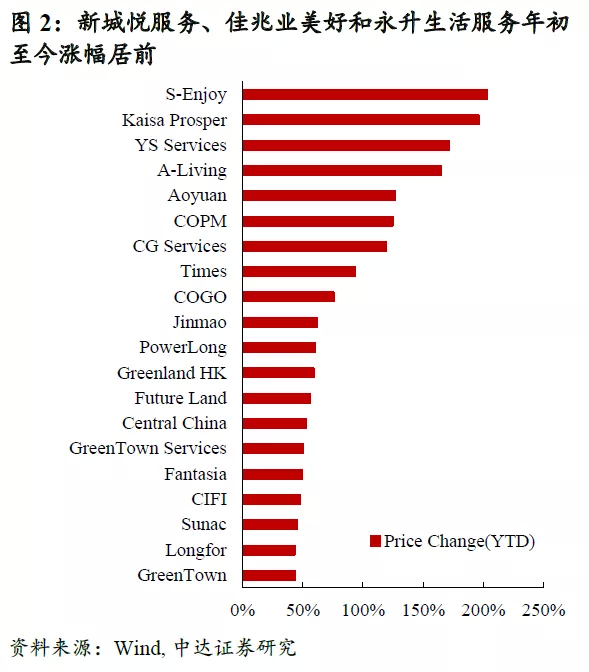

海昌海洋公园(02255.HK)、时代中国控股(01233.HK)和银城国际控股(01902.HK)本周涨幅居前。新城悦服务(01755.HK)、佳兆业美好(02168.HK)和永升生活服务(01995.HK)年初至今涨幅居前。物业管理公司的股价在2019年表现良好。

2. 主要城市成交表现

2.1 新房成交数据

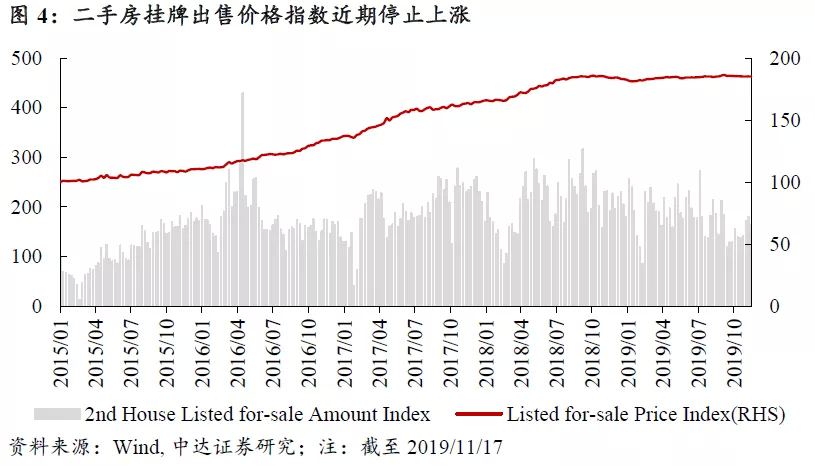

2.2 二手房成交及价格数据

3. 重要政策及动态

3.1本周重要行业政策与新闻

3.2重点公司新闻及公告