民生:7月房地产融资收紧,信贷社融下行

本文来自微信公众号“宏观亮语”,作者 解运亮、毛健。

导读

中国7月新增人民币贷款1.06万亿元,市场预期1.27万亿元,前值1.66万亿元。7月份人民币存款增加6420亿元,同比少增3867亿元。M2同比增长8.1%,预期8.4%,前值8.5%。M1同比增长3.1%,前值4.4%。社会融资规模增量1.01万亿元,市场预期1.625万亿元,前值2.26万亿元。社会融资规模存量为214.13万亿元,同比增长10.7%,前值10.9%。

摘要

7月信贷回落,但仍处于合理区间

7月贷款增量虽有所回落,但仍高于2016和2017年,处于合理区间。

从结构上来看,短期贷款大幅回落,构成信贷拖累项。居民新增短期贷款大幅下降,或是受监管机构曾重拳打击违规房地产融资行为影响。居民新增中长期贷款回落,地产销售或继续下行。非金融企业贷款全面回落,贷款需求相对不足。宽信用既需要疏通货币政策传导机制,更需切实推进改革提升企业投资回报率与融资需求。

7月非银行业金融机构存款增加,或是由于企业贷款减少,非银金融机构和中小银行同业负债回升。

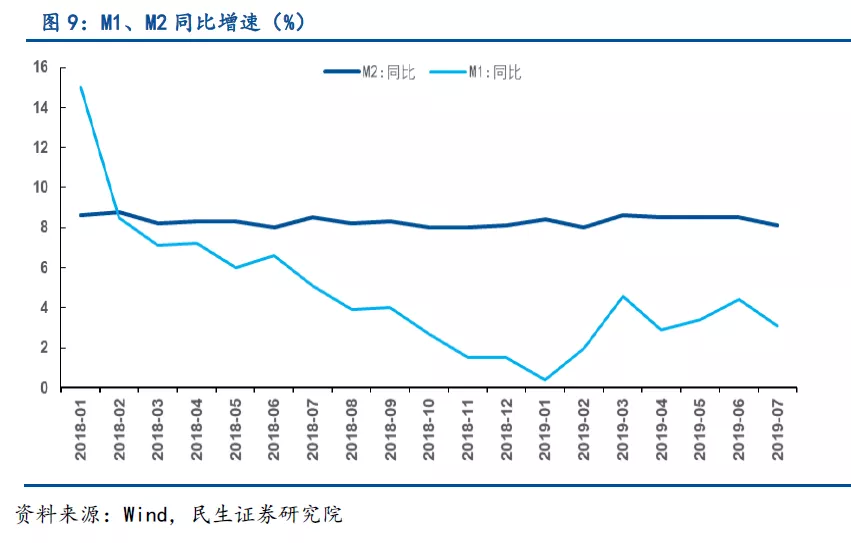

M2、M1增速回落

M2因信贷偏弱而增速回落;M1增速回落或是由于房地产销售不及预期。M2要与国内生产总值名义增速相匹配,M2增速或于8%附近企稳。

贷款减少拖累社融回落

融资收缩的原因在于有效需求不足。当前宏观经济的一大隐忧是内生融资需求不足,在房地产信托融资收紧的情况下,非标融资承压,内生融资需求将进一步承压。考虑到去年8-9月地方专项债发行量基数较高,后续社融存量增速存在进一步回落压力。

货币稳健,利率债空间广阔

货币政策短期有定力,中期有空间,利率债未来空间依然广阔。央行二季度货政执行报告继续强调把好货币供给总闸门,同时也强调运用好定向降准、TMLF等多种工具精准滴灌。预计三季度将针对中小银行实施一次定向降准,中期来看,随着全球降息潮不断推进和中国房地产逐渐软着陆,中国货币政策加大宽松力度,有必要有条件也有空间。我们维持“抓手黄金、牵手利率债、垂手股市”策略,中期内国债收益率突破2016年低点是大概率事件。

风险提示:政策推进不及预期,改革落地攻坚遭遇阻碍。

正文

一、7月信贷回落,但仍处于合理区间

(一)短期贷款大幅回落,构成信贷拖累项

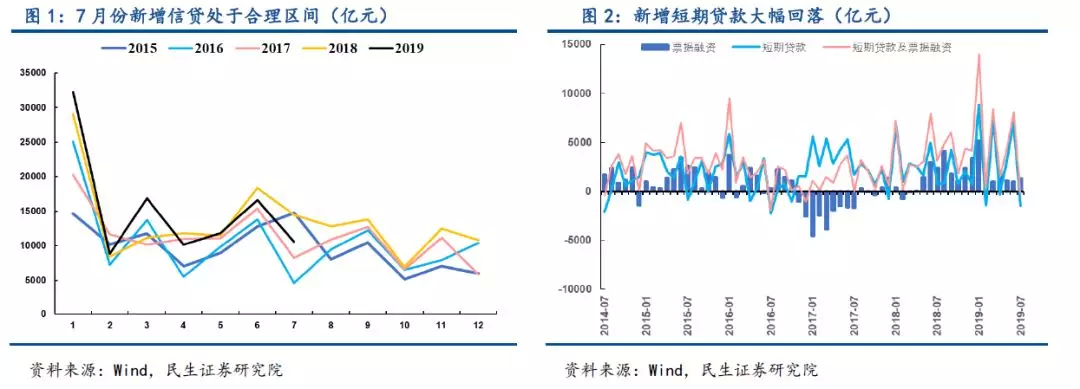

2019年7月份人民币贷款增加1.06万亿元,同比少增3975亿元,处于合理区间。7月末人民币贷款余额147.02万亿元,同比增长12.6%,增速分别比上月末和上年同期低0.4个和0.6个百分点。

我们认为,从总量上看,在6月份人民币新增贷款上升后,7月贷款增量虽有所回落,但仍高于2016和2017年,处于合理区间。从结构上来看,短期贷款大幅回落,构成信贷拖累项。居民新增短期贷款大幅下降,或是受监管机构曾重拳打击违规房地产融资行为影响。居民新增中长期贷款回落,地产销售或继续下行。非金融企业贷款全面回落,贷款需求相对不足。宽信用既需要疏通货币政策传导机制,更需切实推进改革提升企业投资回报率与融资需求。

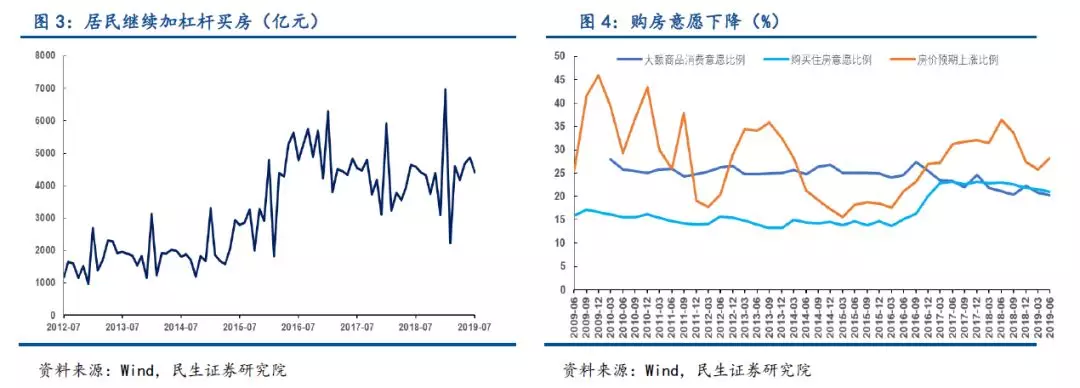

新增短期贷款大幅减少拖累信贷。7月短期贷款及票据融资减少206亿元,处于历史低位。其中,票据融资增加1284亿元,较上年同期少增1104亿元。短期贷款减少1500亿元,较上年同期少增2233亿元。

居民新增短期贷款大幅下降,或是受监管机构曾重拳打击违规房地产融资行为影响。7月份居民户短期贷款增加695亿元,同比少增1073亿元。2019年二季度以来,银保监会及银保监局本级开出的463张(个人、银行)行政处罚里,明确涉及到银行房地产业务违规的罚单达25份,涉及的银行达14家,国有大行、股份行、城农商行和农信社均在内,涉及消费贷违规的罚单有3张。

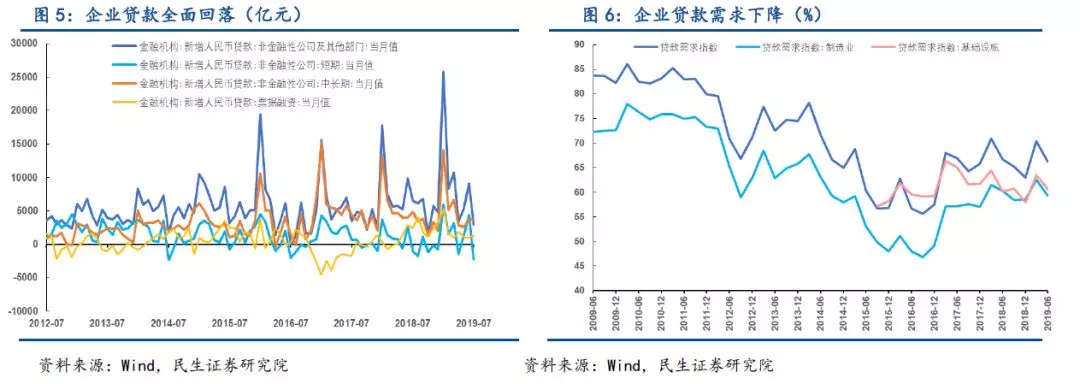

居民新增中长期贷款回落,地产销售或继续下行。7月居民户中长期贷款新增4417亿元,同比少增159亿元,低于2016~2018年。房价上涨预期增加的同时,大额商品消费意愿和购房意愿比例下降,预计后续购房贷款将继续回落。

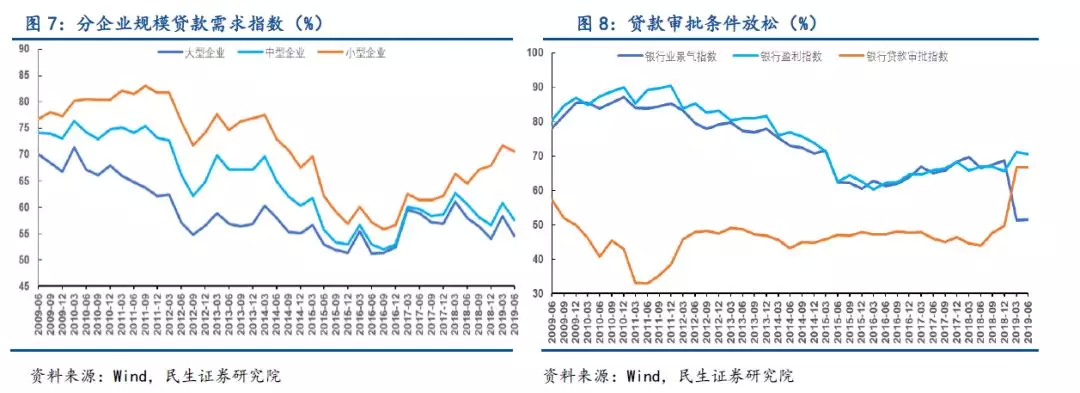

企业贷款全面回落。非金融企业及机关团体贷款增加2974亿元,其中,短期贷款减少2195亿元,同比少增1160亿元为2009年以来的次低值,仅高于2014年。中长期贷款增加3678亿元,同比少增1197亿元。票据融资增加1284亿元,同比少增1104亿元。

企业贷款需求下降。根据2019年6月中国人民银行的季度银行家问卷调查,企业贷款需求为66.2%,较一季度有所回落。制造业和基础设施贷款需求均有所回落,但仍高于去年底。分企业规模来看,大、中、小型企业贷款需求均有所下降,但小企业贷款需求仍处于高位。而银行贷款审批条件仍相对放松,这也与央行引导资金流向小微企业等重点领域和薄弱环节的政策相契合。

(二)非银行业金融机构存款增加

7月份人民币存款增加6420亿元,同比少增3867亿元。其中,住户存款减少1032亿元,非金融企业存款减少1.39万亿元,财政性存款增加8091亿元,非银行业金融机构存款增加1.34万亿元。7月末人民币存款余额188.21万亿元,同比增长8.1%,增速分别比上月末和上年同期低0.3个和0.4个百分点。

我们认为,非银行业金融机构存款增加,或是由于企业贷款减少,非银金融机构和中小银行同业负债回升。

二、M2、M1增速回落

7月末,广义货币(M2)余额191.94万亿元,同比增长8.1%,增速比上月末和上年同期均低0.4个百分点;狭义货币(M1)余额55.3万亿元,同比增长3.1%,增速分别比上月末和上年同期低1.3个和2个百分点;流通中货币(M0)余额7.27万亿元,同比增长4.5%。当月净投放现金108亿元。

我们认为,M2因信贷偏弱而增速回落;M1增速回落或是由于房地产销售不及预期。鉴于政府工作报告明确提出,M2要与国内生产总值名义增速相匹配,M2增速或于8%附近企稳。

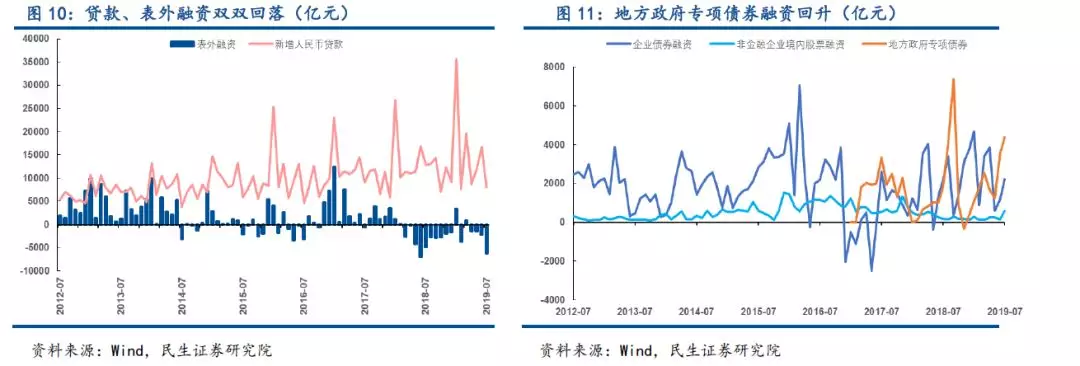

三、贷款减少拖累社融回落

7月末社会融资规模存量为214.13万亿元,同比增长10.7%,较上个月回落0.2个百分点。

我们认为,融资收缩的原因在于有效需求不足。在上月金融数据点评中,我们已经指出,当前宏观经济的一大隐忧是内生融资需求不足,在房地产信托融资收紧的情况下,非标融资承压,内生融资需求将进一步承压。央行二季度银行家问卷调查也显示,二季度整体贷款需求指数和制造业贷款需求指数分别同比下降0.5和0.9个百分点。考虑到去年8-9月地方专项债发行量基数较高,后续社融存量增速存在进一步回落压力。

贷款减少拖累社融回落。7月份社会融资规模增量为1.01万亿元,比上年同期少2103亿元。其中,对实体经济发放的人民币贷款增加8086亿元,同比少增4775亿元;表外融资减少6226亿元,同比多减1340亿元;其他融资合计8240亿元,同比多增3961亿元。社会融资规模增量的大幅回落主要源自人民币贷款减少。

未贴现银行承兑汇票拖累表外融资减少。表外融资中,委托贷款减少987亿元,同比多减37亿元;信托贷款减少676亿元,同比少减529亿元;未贴现的银行承兑汇票减少4563亿元,同比多减1819亿元。表外融资减少主要源自未贴现银行承兑汇票大幅多减。

地方政府专项债券融资回升。直接融资中,企业债券净融资2240亿元,同比多70亿元;地方政府专项债券净融资4385亿元,同比多2534亿元;非金融企业境内股票融资593亿元,同比多418亿元。

四、货币稳健,利率债空间广阔

货币政策短期有定力,中期有空间,利率债未来空间依然广阔。央行二季度货政执行报告继续强调把好货币供给总闸门,同时也强调运用好定向降准、TMLF等多种工具精准滴灌。我们预计三季度将针对中小银行实施一次定向降准,中期来看,随着全球降息潮不断推进和中国房地产逐渐软着陆,中国货币政策加大宽松力度,有必要有条件也有空间。我们维持“抓手黄金、牵手利率债、垂手股市”策略,中期内国债收益率突破2016年低点是大概率事件。

风险提示:政策推进不及预期,改革落地攻坚遭遇阻碍。