华西:哪些城投平台收购了上市公司?

本文来自“固收江坛”,作者:樊信江、颜子琦。原标题《【华西固收研究】哪些城投平台收购了上市公司? ——城投择券手册(一)》。

报告摘要

一、2019年城投择券难在哪里?

等级、期限趋同,市场对风险定价偏低:2019年城投无论等级、期限几乎是同时收窄和走阔,在启动时间和阶段数量上都极其一致。与2018年相比,今年城投收益率几乎不分期限、等级的走势说明市场风险偏好的回升,下沉等级和拉长期限的策略被普遍采用,市场的风险收益补偿不对等。

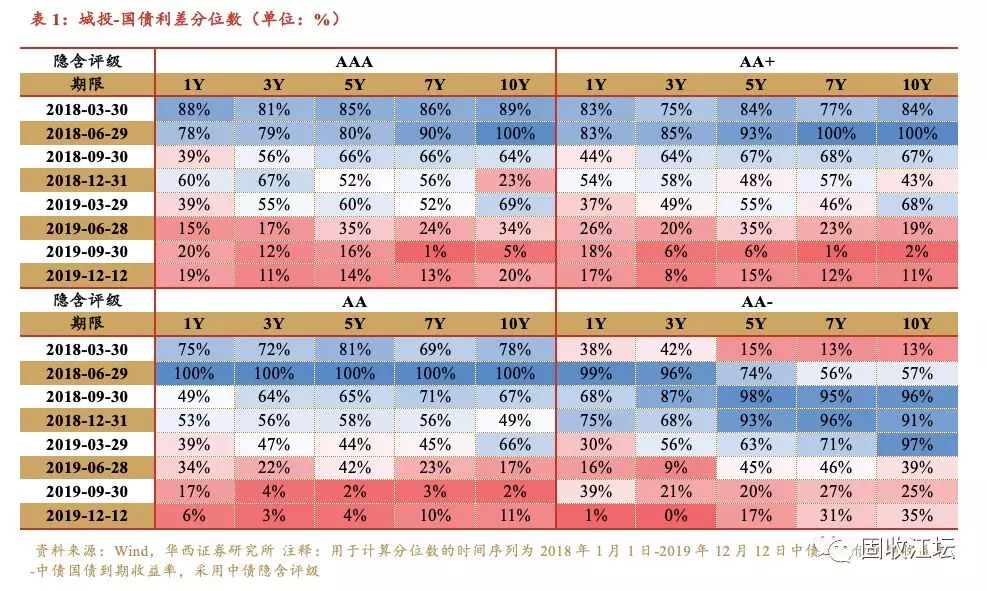

利差薄、分位低 ,票息与估值策略两难:从截面数据看,当前城投利差稀薄,普遍处于2018年1月1日以来20%分位以下。(1)拉长期限策略性价比低,拉长到5年以上才可获得更高分位,10年期利差分位仍不足20%。(2)下沉评级考验风控底线:2019年12月12日,中债隐含AAA、AA+、AA、AA-城投债利差分别位于2018年1月以来的15%、13%、7%、16%。

二、投资/收购上市公司的城投有何特征?

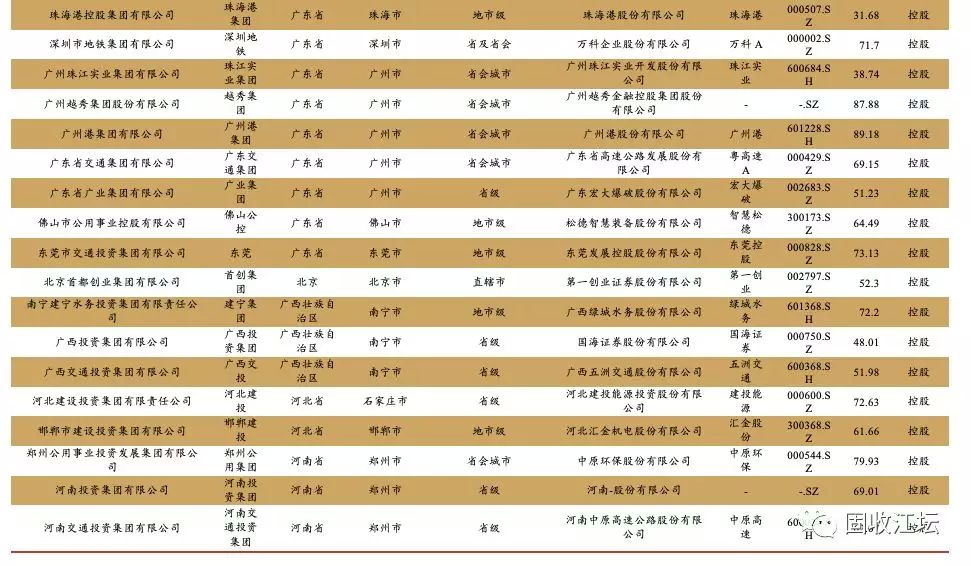

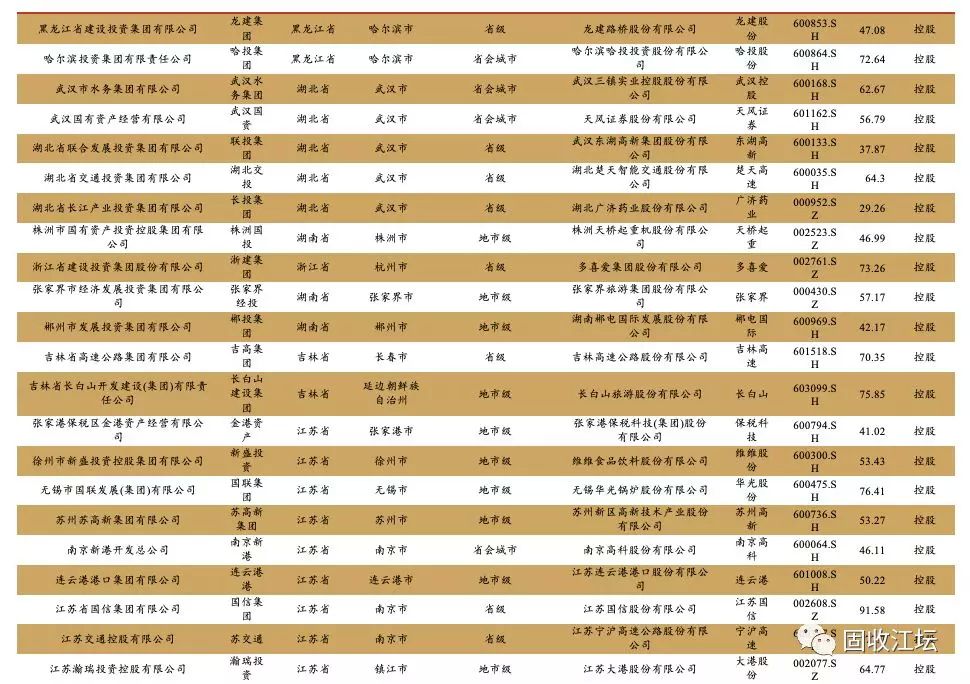

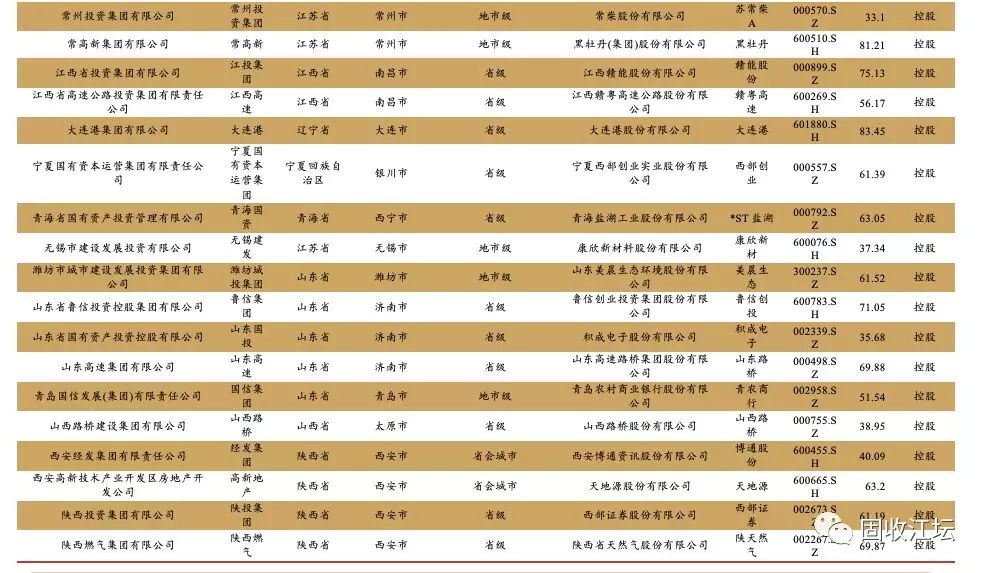

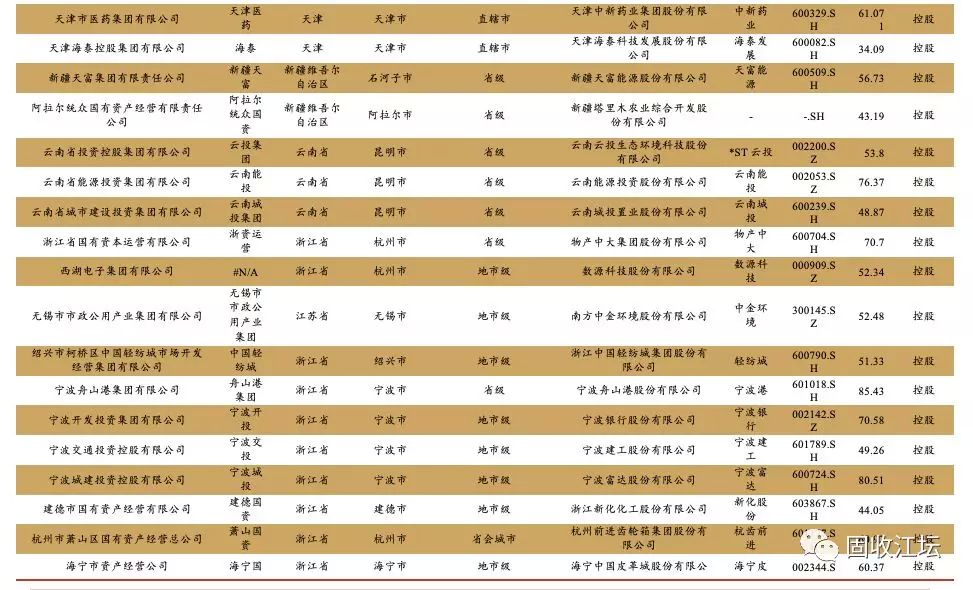

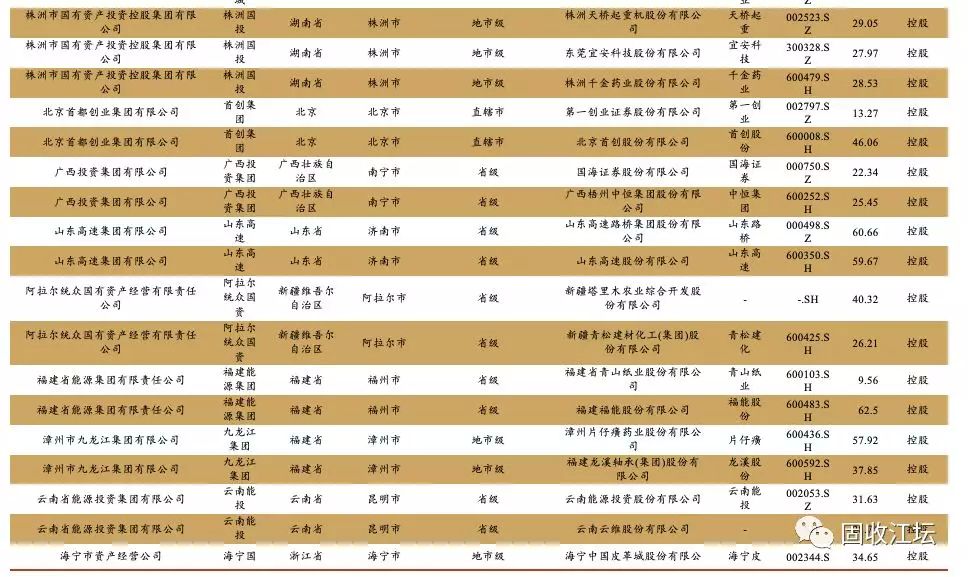

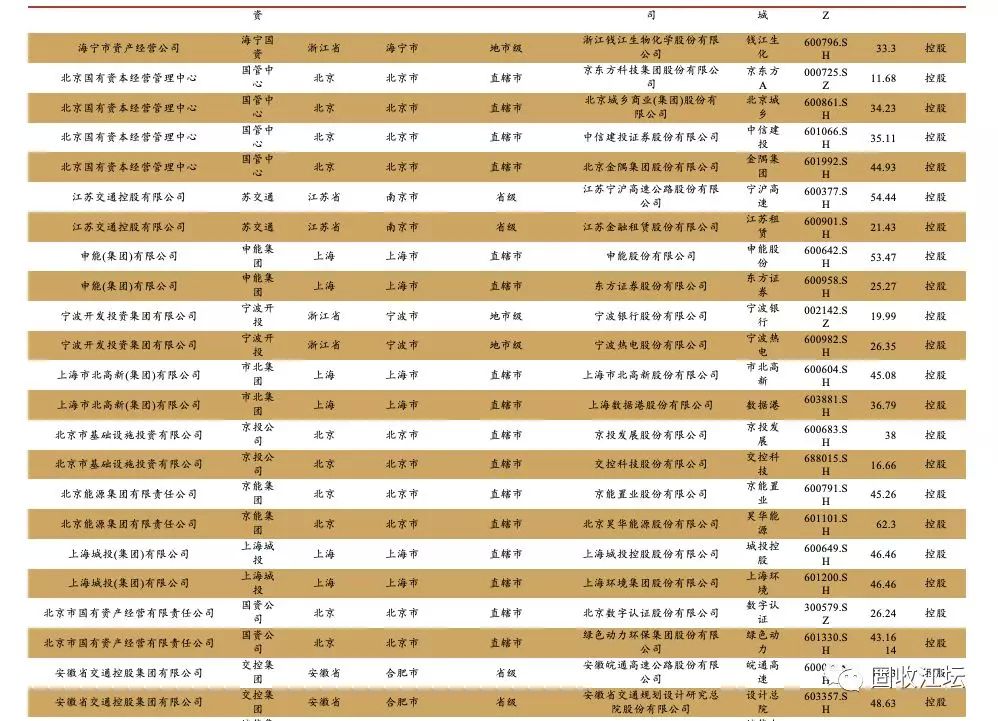

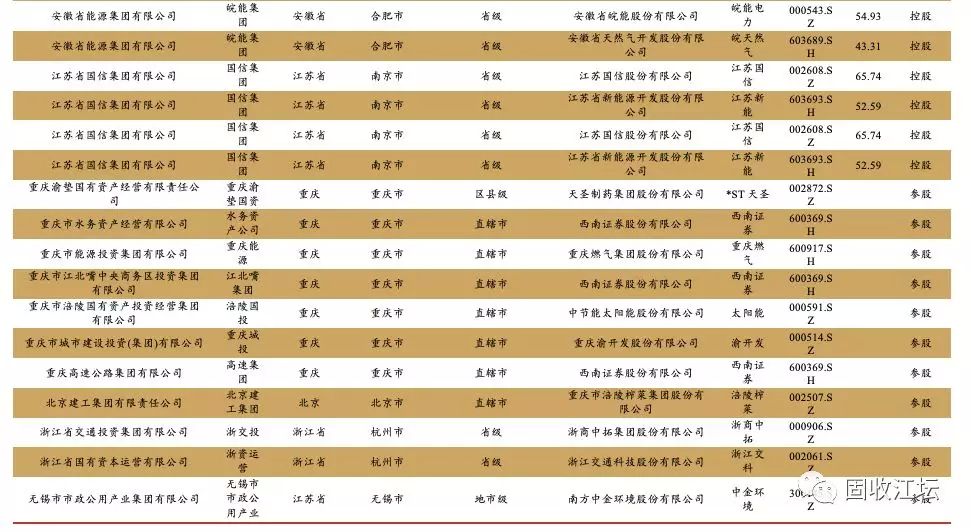

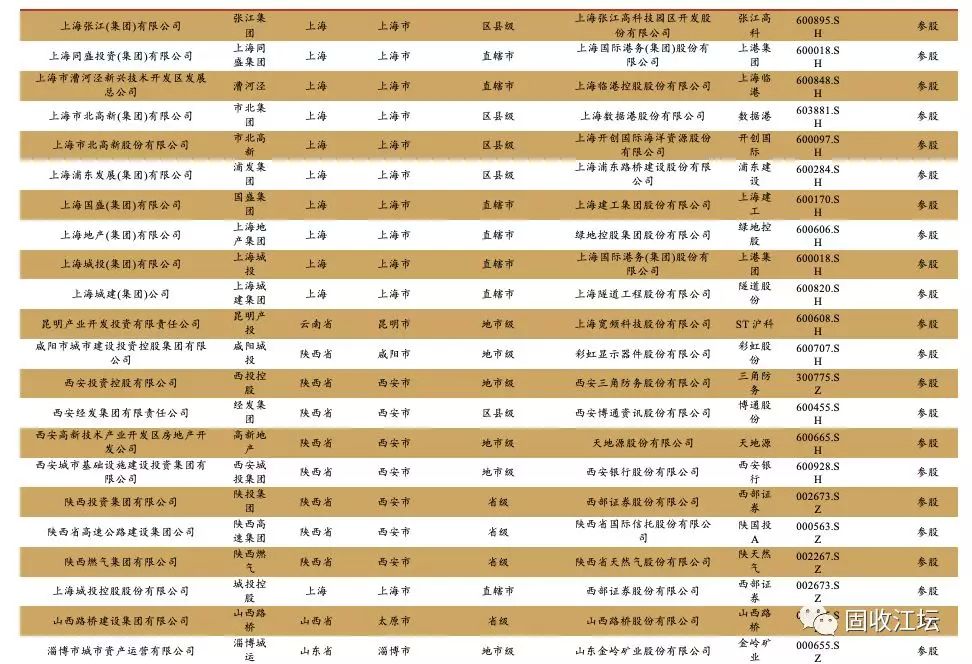

从区域分布上看,江、浙、川、沪、粤城投收购上市公司的城投较多;从行政级别上看,控股股东以省级为主,参股股东以地市、区县级为主;从资产负债特征情况看,控股城投资产规模/负债率双高,参股城投无明显差异;从信用评级特征看,收购上市公司城投等级以AA+及以上为主;从债券收益特征看,控股/参股城投收益率低于市场均值。

三、被城投收购的上市公司有何特征?

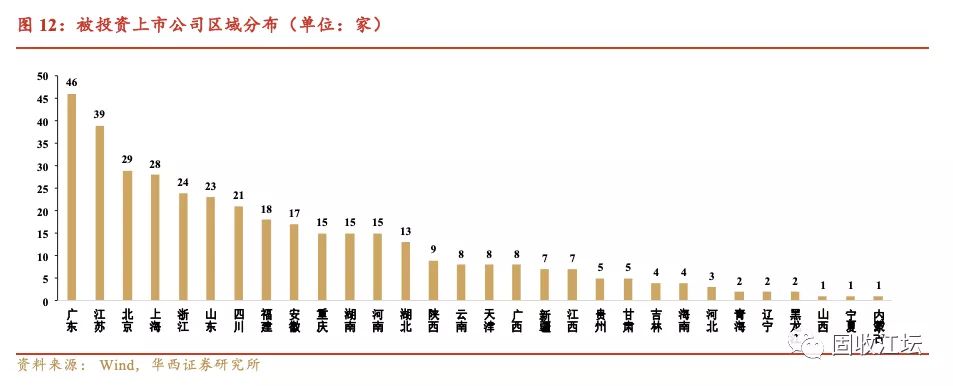

区域分布:被城投收购的上市公司区域分布和城投分布基本相同,控股城投平台中,跨省收购上市公司占比仅8.2%;

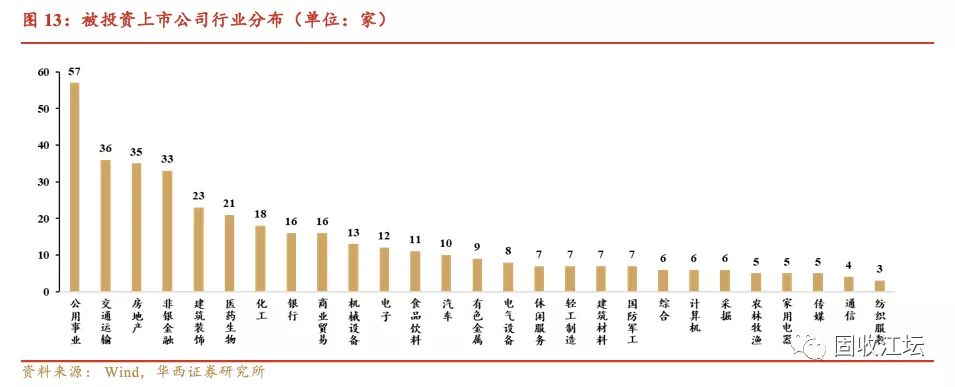

行业分布:标的公司主要集中在公用事业、交运、房地产、建筑等行业,占比约39.2%,其与城投业务有较强的关联性,收购后可以形成协同效应。家电、传媒、通信、纺织服装行业被城投收购的上市公司较少,其与城投业务相关性较低,收购基于纾困或是资本运作的可能性更大。

四、如何看待城投收购/投资上市公司?

对上市公司而言,被城投收购意味着高等级城投的信用背书,可以提升公司的资信等级,增强对外融资能力。其次,纾困专项债的发行,在一定程度上撬动了社会资本,可以有效降低企业直接从市场融资的成本。

对城投而言,收购上市公司是转型的可能方案。从资本运作的角度看,可以通过较低成本拓宽融资渠道,降低融资成本,提升自身的造血能力,从产业发展的角度看,可以优化自身的产业结构,实现多元化发展。因此,短期来看我们认为收购上市公司对城投发展而言是积极信号,建议关注此类平台中短久期债券。

一 2019年城投择券难在哪里?

1.1等级、期限趋同,市场对风险定价偏低

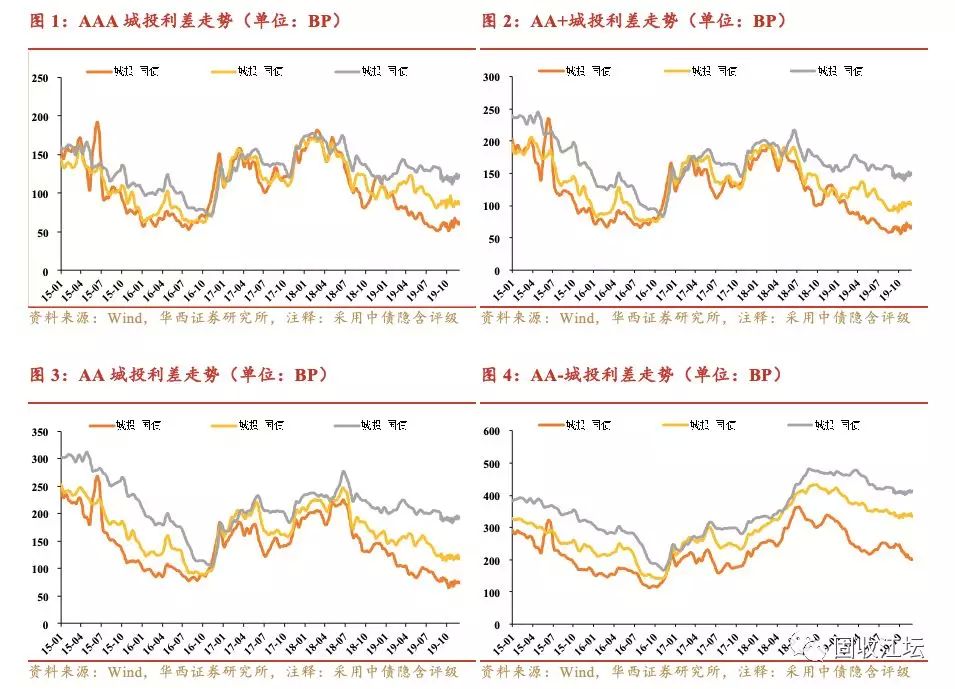

我们选取了AAA、AA+、AA、AA-四个等级,1、5、10年三个期限的中债城投到期收益率估值与对应期限国债到期收益率估值相减,得到12个期限等级组合的城投-国债利差,首先从图线走势分析:

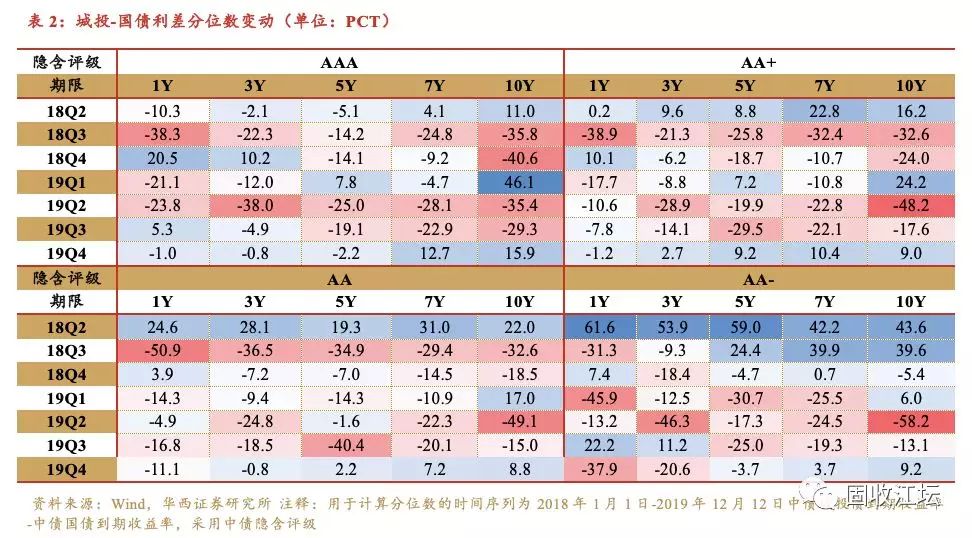

2018年,利差从高位收窄的过程比较“犹豫”,不同等级和期限走势存在分化。首先体现在收窄顺序的先后关系,2015年1月以来AAA、AA+、AA、AA-城投利差最大峰值分别为18年3月、6月、7月、9月,利差收窄的顺序是从高等级向低等级推进;其次是收窄阶段的多寡,AAA和AA+经历了四轮明显收窄过程,分别为①2-4月、②7-8月、③9月、④11月,而AA经历了②、③、④,AA-只经历③。

2019年1-12月,各等级城投利差走势较为“一致”。大致分为四个阶段,①1-3月资产荒行情,②3-4月回调,③4月以来的持续收窄,④10月以来震荡,各等级的年内峰值时间非常接近,AAA和AA+为4月8日,AA和AA-为4月15日,仅相距7个交易日。综上所述,2019年城投无论等级、期限几乎是同时收窄和走阔,在启动时间和阶段数量上都极其一致。与2018年相比,今年城投收益率几乎不分期限、等级的走势说明市场风险偏好的回升,下沉等级和拉长期限的策略被普遍采用,市场的风险收益补偿不对等。

1.2利差薄、分位低 ,票息与估值策略两难

从截面数据来看,当前城投利差稀薄,普遍处于2018年1月1日以来的20%分位以下。

拉长期限策略性价比低。2019年12月12日,1年期城投债平均利差处于2018年1月以来11%分位;3年期利差平均分位为6%;5年、7年期、10年期分别为12%、16%、19%分位,拉长到5年以上才可获得更高分位,10年期利差分位仍不足20%,因此拉长期限的整体性价比不高。

下沉评级考验风控底线。2019年12月12日,中债隐含AAA、AA+、AA、AA-城投债利差分别位于2018年1月以来的15%、13%、7%、16%。上述四个隐含评级对应的外部评级分别为“超”AAA、AAA、AA+、AA。由于“超”AAA绝对收益较低,通常债基、专户持仓以外评AAA、AA+为主,而从AAA下沉至AA+利差分位数不升反降,估值风险存在倒挂。

从区间数据来看,19Q1收窄最大的是1-3年期、中低评级,市场采用“短久期+低评级”策略;19Q2各期限普遍大幅收窄,长端收窄幅度最大,回补了一季度错过的行情,高等级收窄幅度大于中低等级,“拉长久期+中高评级”策略发挥市场影响;19Q3收窄较明显的是中间等级和中间期限。19Q4高等级、中长久期城投利差反弹,反映出市场对利差过低和利率风险的担忧。

截至2019年12月12日,不同期限的城投利差分别为1Y101BP、3Y124BP、5Y161BP、7Y188BP、10Y219BP,绝对收益明显提升出现在3-5年期限跨度上;不同等级的城投利差分别为AAA89BP、AA+103BP、AA127BP、AA-315BP,绝对收益提升主要集中在AA至AA-之间。

城投利差分位数在期限上的分布为 1Y11%、3Y6%、5Y12%、7Y16%、10Y19%,获得资本利得概率均较小,3Y估值风险最大,拉长久期无法获得较大的资本利得概率;在等级上的分布为AAA15%、AA+13%、AA7%、AA-16%,中债隐含AA估值风险较大。

二 投资上市公司的城投平台有何特征?

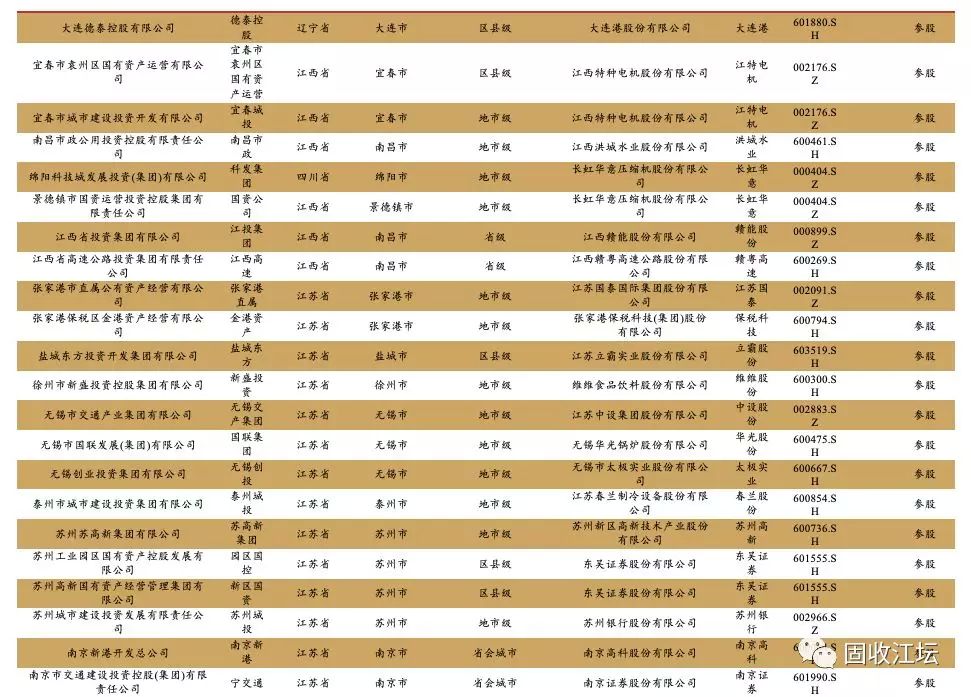

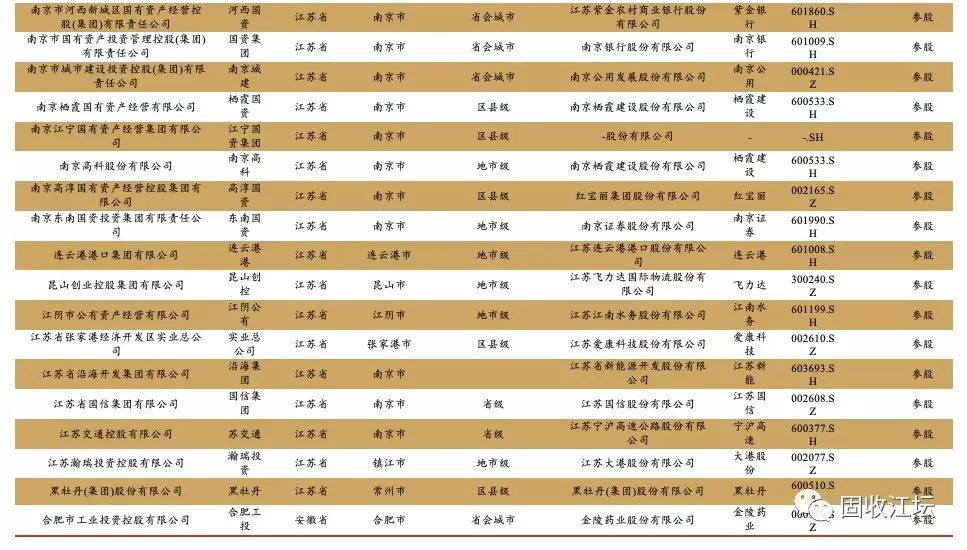

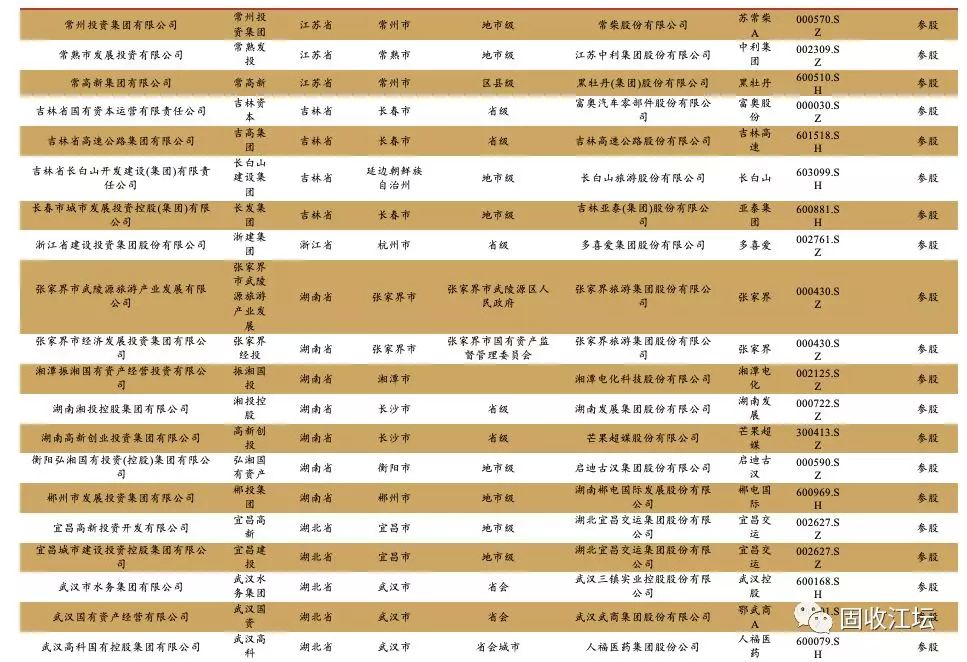

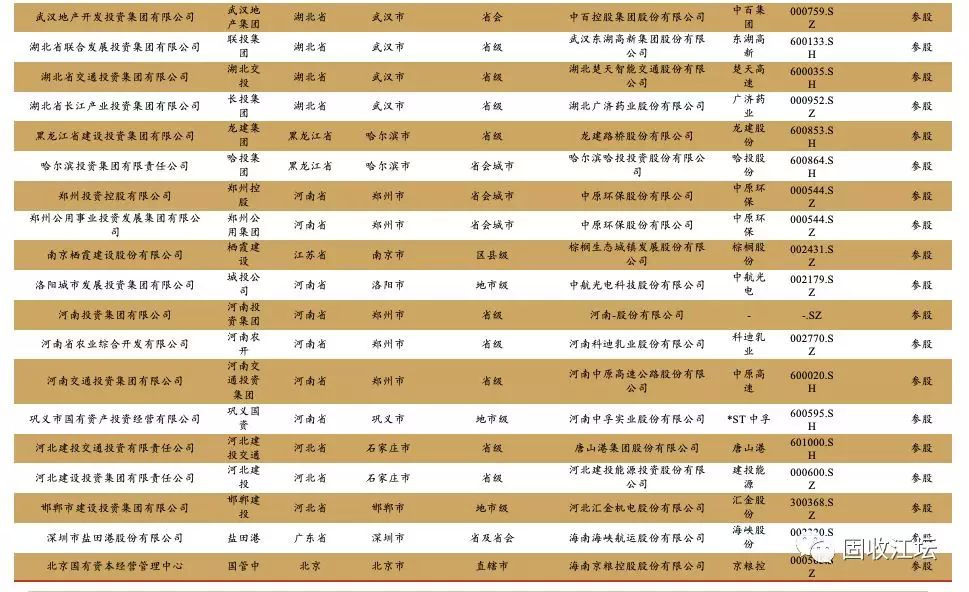

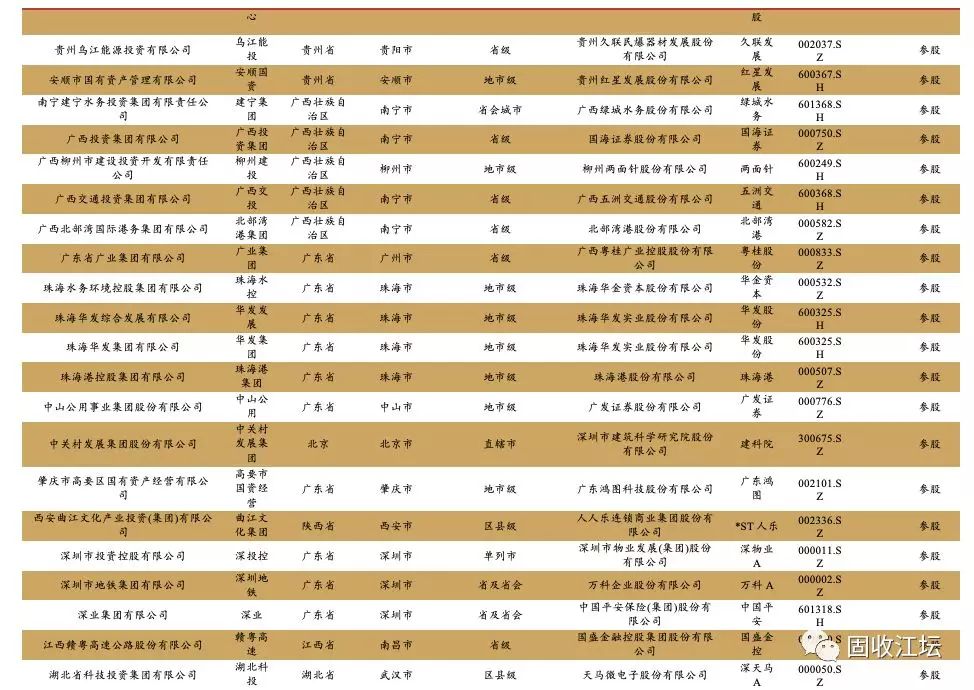

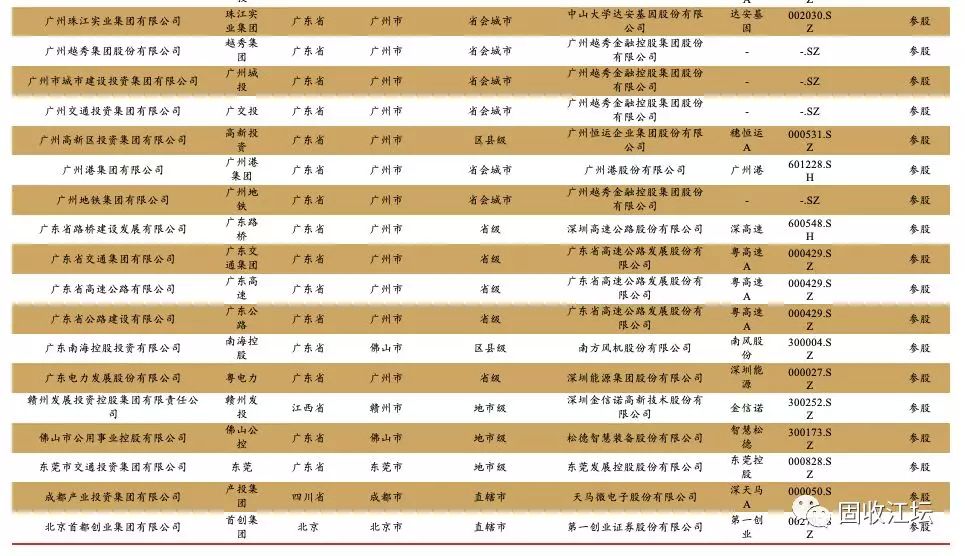

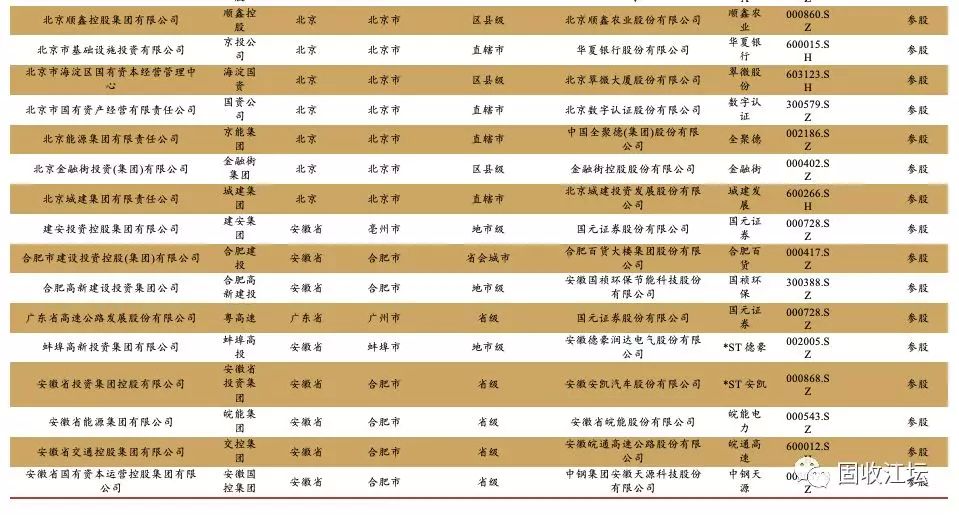

2.1区域分布:江、浙、川、沪、粤城投收购上市公司较多

截至2019年12月15日,2000余家WIND城投债发行人中有242家持有上市公司股权,其中:

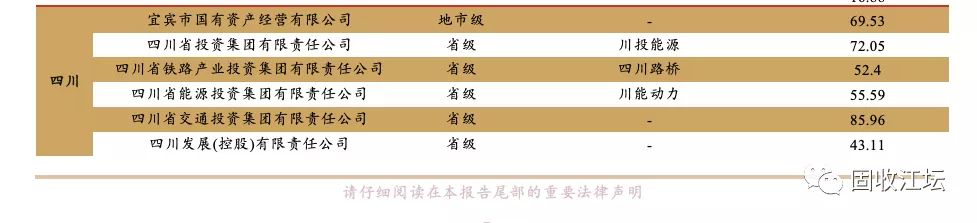

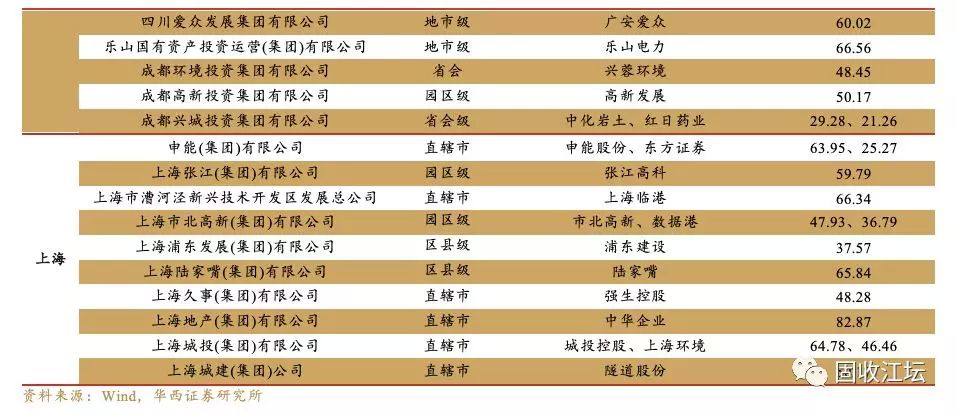

控股上市公司的城投平台共计122家,主要分布在江苏、浙江、四川、上海、广东等地。其中,江苏、浙江、四川、广东、北京控股上市公司城投均超过10家;上海、福建、山东、湖北控股城投均超过5家。

参股上市公司城投平台(除去控股公司的前十大股东)共计120家,主要分布在江苏、广东两地,两地参股上市公司的城投占全国参股城投比例约为30%。

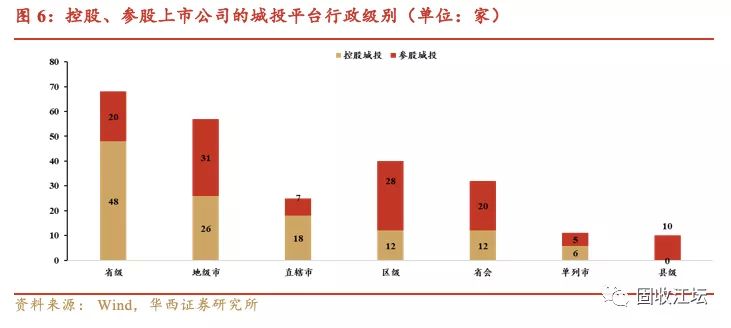

2.2行政级别:控股股东以省级为主,参股股东以地市、区县级为主

控股城投的行政级别整体高于参股城投。控股城投行政级别以省级平台为主,行政级别相对较高,无县级平台控股上市公司。122家控股城投中,有48家省级平台,省及省会平台占比超过50%;参股城投以地市级平台及区级平台为主,地市级以下平台占比超70%。

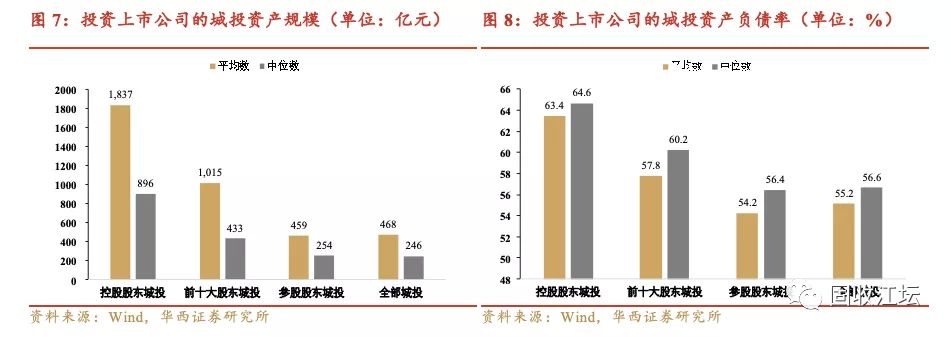

2.3资产负债特征:控股城投资产规模/负债率高于城投平均水平

资产规模方面,控股城投平均资产规模为1837亿元,远超全部城投平台均值468亿元,参股城投与普通城投平台无明显差异;资产负债率方面,控股城投平均值为63.42%,高于整体8个百分点左右,参股城投无明显差异;总体而言,控股城投实力雄厚,资产规模大、负债率较高。

2.4信用评级特征:投资上市的城投平台以AA+及以上为主

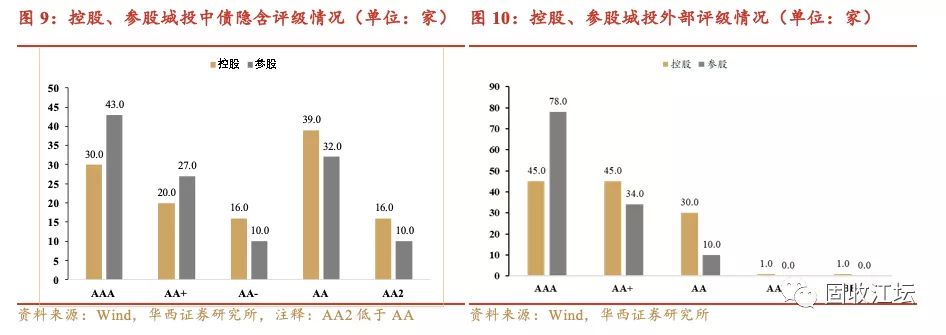

从中债隐含评级结果来看,控股城投AAA有30家,占25%左右,AA+以上有50家,占比41%左右,参股城投AAA数量超过控股平台,有43家,参股城投评级情况略好于控股城投。

从外部评级结果来看,参股城投与控股城投评级均比较高,控股城投大多集中在AA+及以上,参股城投AAA占比高于控股城投。

2.5债券收益特征:投资上市公司的城投收益率低于城投债均值

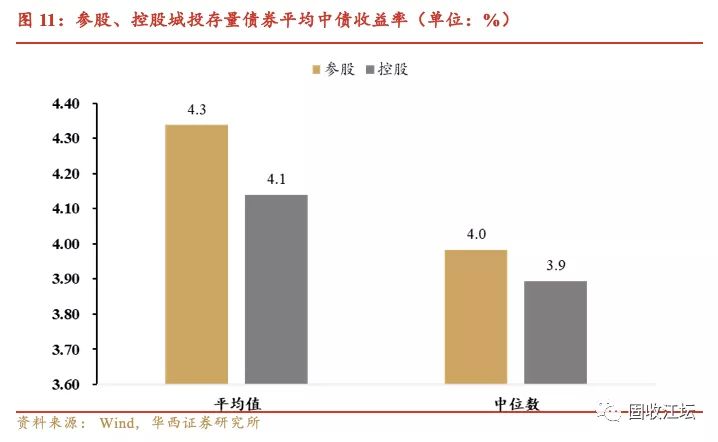

从债券收益特征来看,按照各家平台存量债券收益率估值统计,122家控股城投存量债券收益率均值为4.1%,与参股城投相比低20BP。所有存量城投债的总体收益率均值为4.9%。投资上市公司的城投平台收益率均低于市场平均水平。

三 被城投平台投资的上市公司有何特征?

3.1区域分布:跨省收购占比仅约8.2%

上市公司与城投区域分布接近,广东、江苏占比较高。区域分布上看,被收购的上市公司的区域分布与控股城投区域分布大致相似,以广东、江苏、北京、上海、浙江为主,其中,广东、江苏的上市公司分别为46家和39家,远高于其他省份。

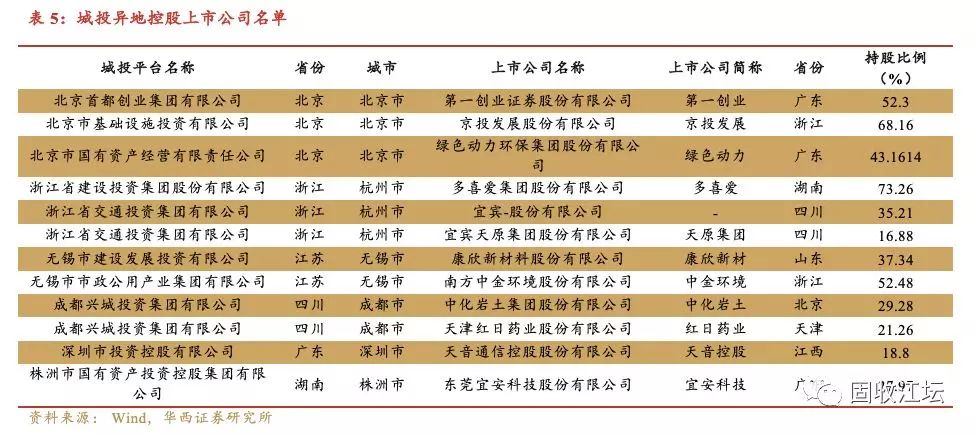

北京、浙江、四川、江苏城投异地控股上市公司较多。10家城投异地控股上市公司有12家,占全部控股城投比例约为8.2%,其中北京的城投平台异地控股3家上市公司,浙江控股3家,四川和江苏均为2家,被异地控股上市公司主要分布在广东,共有4家上市公司。

3.2行业分布:公用、交运、地产、建筑占比近四成

城投相关行业上市公司占比近四成。从行业分布来看,根据申万一级行业分类,标的公司主要集中在公用事业、交运、房地产、建筑等行业,占比约39.2%,其中公用事业、交运、房地产行业上市公司超过30家,其与城投业务有较强的关联性,收购后可以形成协同效应。家电、传媒、通信、纺织服装行业被城投收购的上市公司较少,其与城投业务相关性较低,收购基于纾困,或是资本运作的可能性更大。

四 如何看待城投投资/收购上市公司?

4.1城投为何要收购上市公司?

纾困:2018年A股市场低迷,上市公司市值大幅缩水,股价承压,许多上市公司出现股权质押情况。与此同时,市场发生多起信用事件,使得企业融资陷入恶性循环。城投收购上市公司主要是为了帮助上市公司解决流动性问题,防范系统性信用风险的发生。

产业投资:收购业务相关性较低的上市公司,实现业务多元化发展,拓宽业务范围,为转型做准备;收购业务相关性高的上市公司,实现业务协同发展。

资本运作:将上市公司作为一个融资平台,在不提高资产负债率的前提下,扩大规模,降低自身融资难度。

基于纾困目的收购,大多集中在同省;根据2018年以来新增城投并购的公告看出,目前新增并购事件中,只有2起是出于纾困目的。

4.2城投公司收购上市公司资金来源?

通过对比2018年10月以来发行的所有的纾困债(附注2),与2018年以来新增城投并购事件(附注3)发现,在发行了纾困债的40多家城投中:

已完成收购上市公司的城投:深投控于2019年11月15日收购5%股权,成都兴城2019年1月收购中化岩土19.29%股权、2018年11月收购红日药业16.2%股权,邯郸建投于2019年3月收购汇金股份20.47%股权。

目前尚未完成收购的城投:绵投集团收购京蓝科技23.72%股权、四川发展收购国润环境10%股权。

根据城投收购上市公司的日期以及纾困债发行日期,(1)目前已发行纾困债的城投,已经完成收购的比例较低;(2)发行纾困债并且已经收购上市公司的城投中,纾困债早于收购完成日的比例较低,不排除存在城投先用自有资金垫付收购,后发行纾困债的情况。

4.3投资、收购上市公司对城投有何影响?

能够以较低成本获取资本运作平台,拓宽融资渠道,降低融资成本,提升自身造血能力;

获取优质产业公司,增加业务协同性,优化自身业务结构,实现多元化发展,为转型做好准备。

4.4被城投投资、收购对上市公司有何影响?

可以优化企业股东结构。高等级城投良好的信用形象可以为企业背书,提高其资信等级,增强对外融资能力;纾困专项债的发行,在一定程度上撬动了社会资本,可以有效降低企业直接从市场融资的成本。