中达证券:上周美元债一级市场发行冷清,监管压力下二级市场重挫

本文来自微信公众号“中达固收”。

7月FOMC会议措辞轻微调整,基本符合市场预期。美联储7月政策声明,FOMC仍在评估就业和通胀朝目标取得“实质性进一步进展” 的门槛是否已经实现,这是美联储减码量化宽松政策的前提条件。声明中引入“将在接下来的会议上对进展继续评估”的说法,表明FOMC至少在第四季度前不太可能得出明确结论,符合美联储2022年初才会进行真正减码的预期。

变异病毒传播链范围扩大,全球防疫形势严峻。随着具有高度传染性的delta毒株导致美国新冠病例数激增,拜登将要求联邦雇员要么接种新冠疫苗,要么戴口罩并频繁接受新冠检测;拜登还呼吁国会延长暂停驱逐租客令。东京单日新增确诊再创新高,据报日本考虑宣布大阪及东京周边三个县进入疫情紧急状态。国内方面,截至7月30日,南京机场传播链感染者和密接者涉及7省10余市,感染人数超过200人。

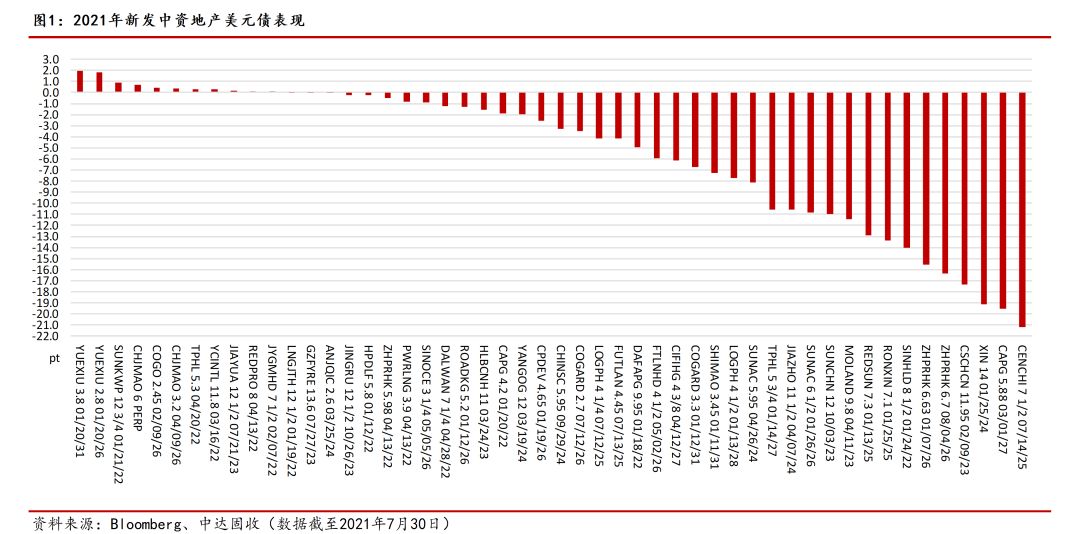

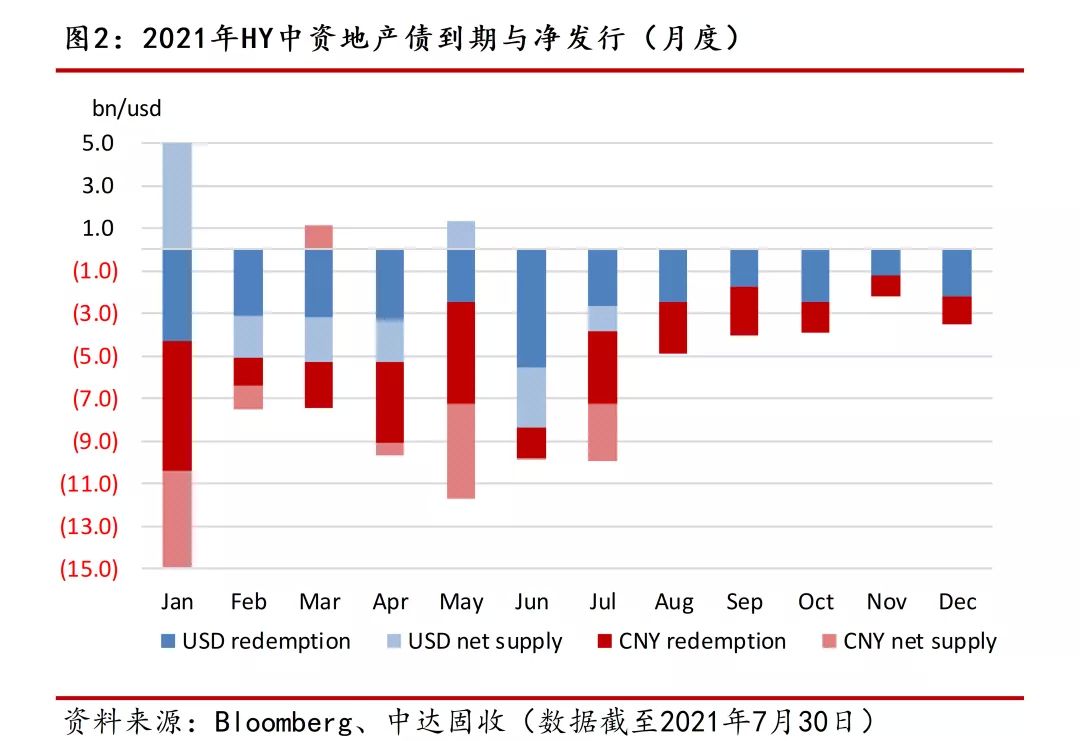

上周中资美元债一级市场发行冷清,仅有来自房地产、金融板块的新发。二级市场跌幅扩大,教育、科技板块监管收紧,投资级市场表现疲软;楼市调控施压信用环境,高收益市场持续下挫。

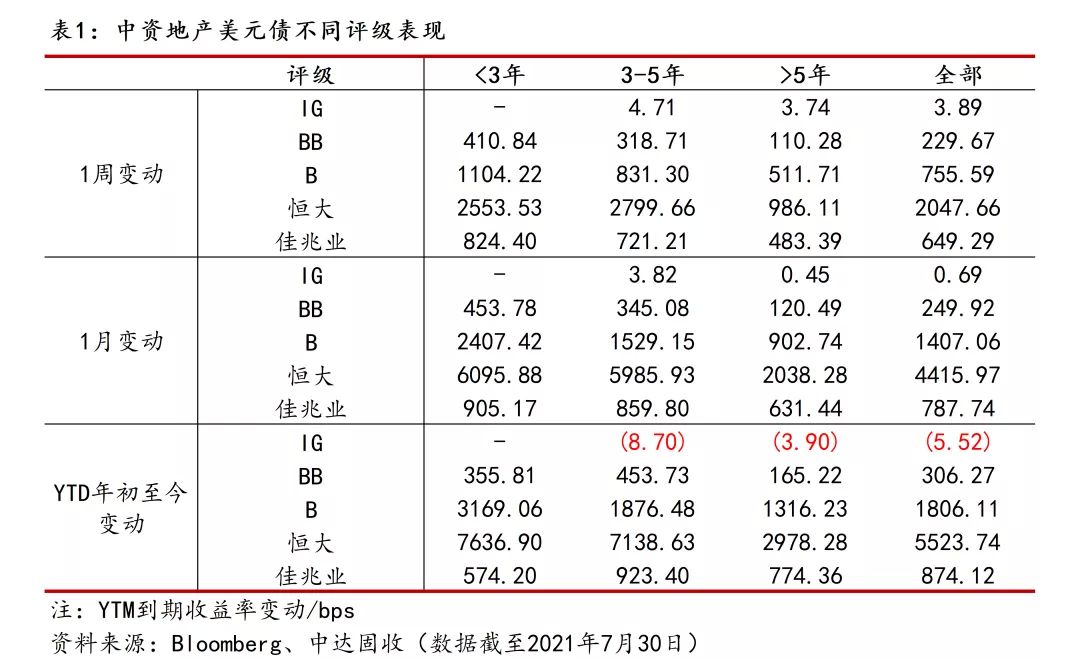

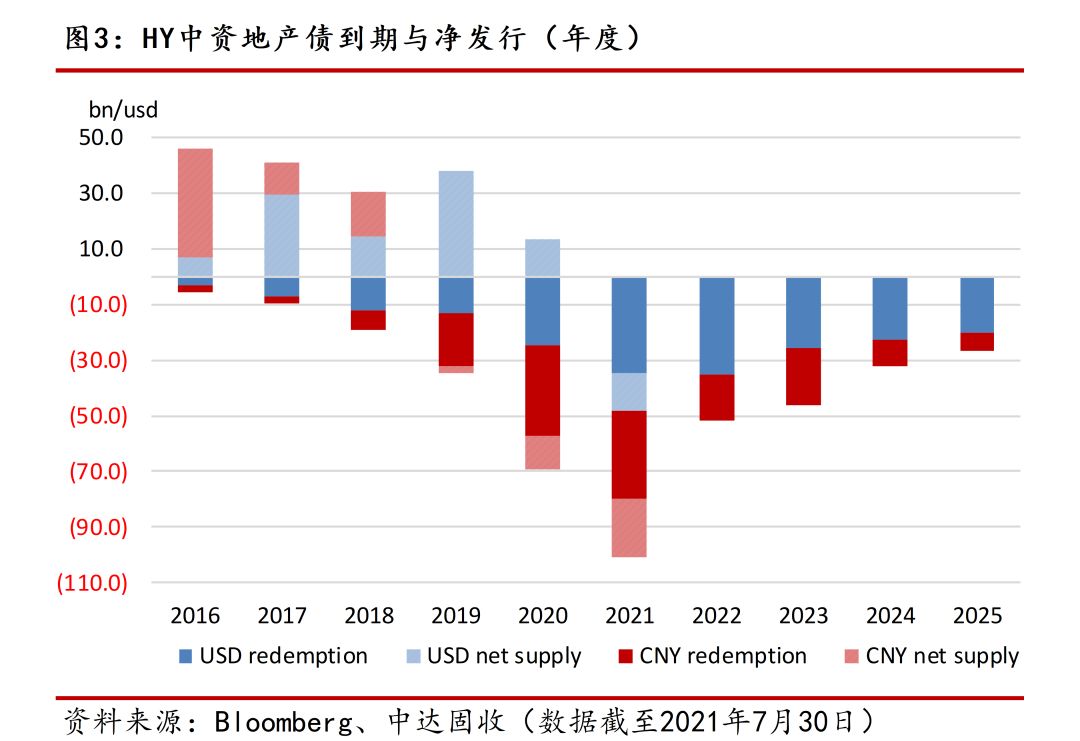

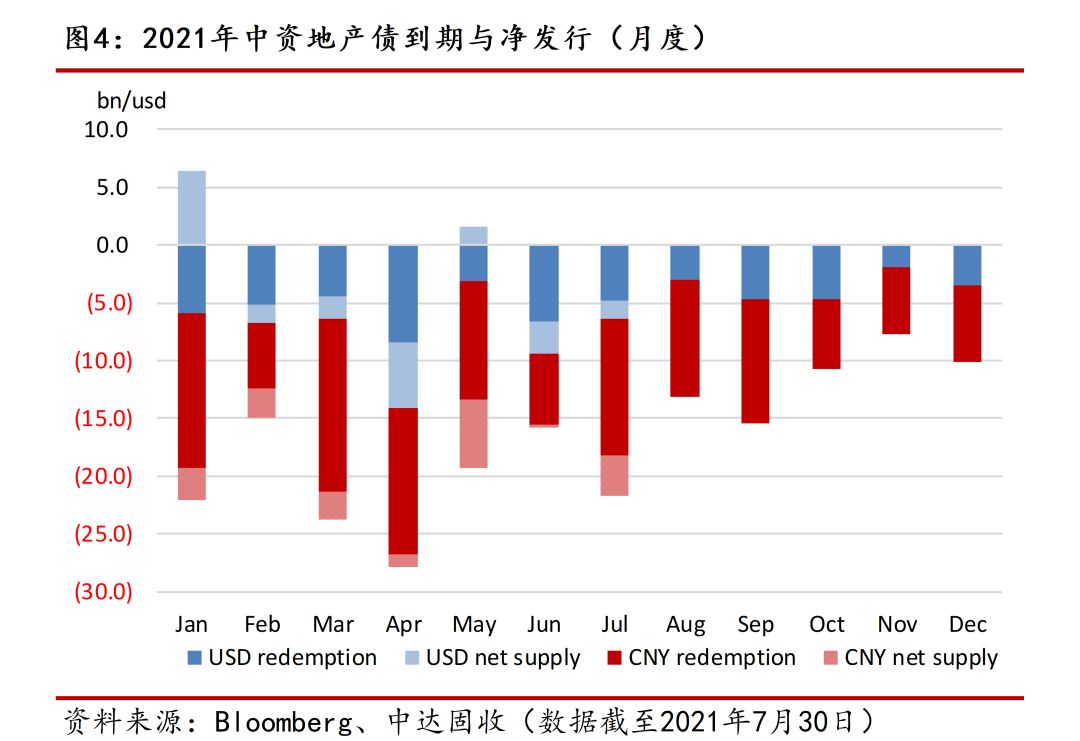

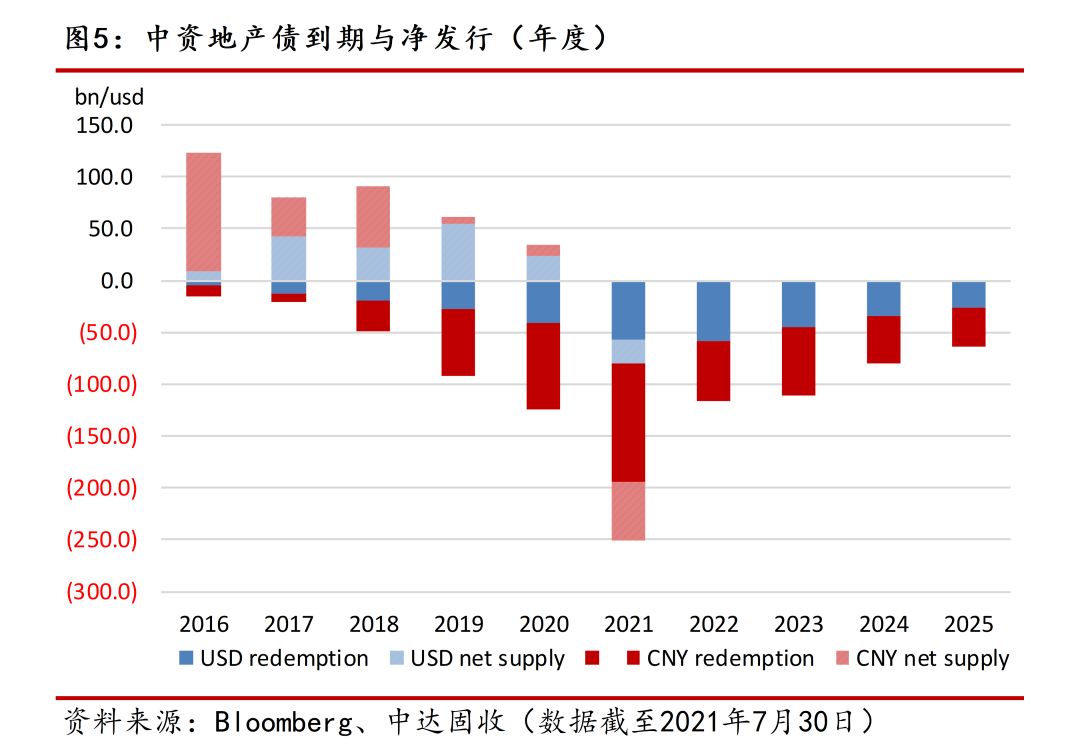

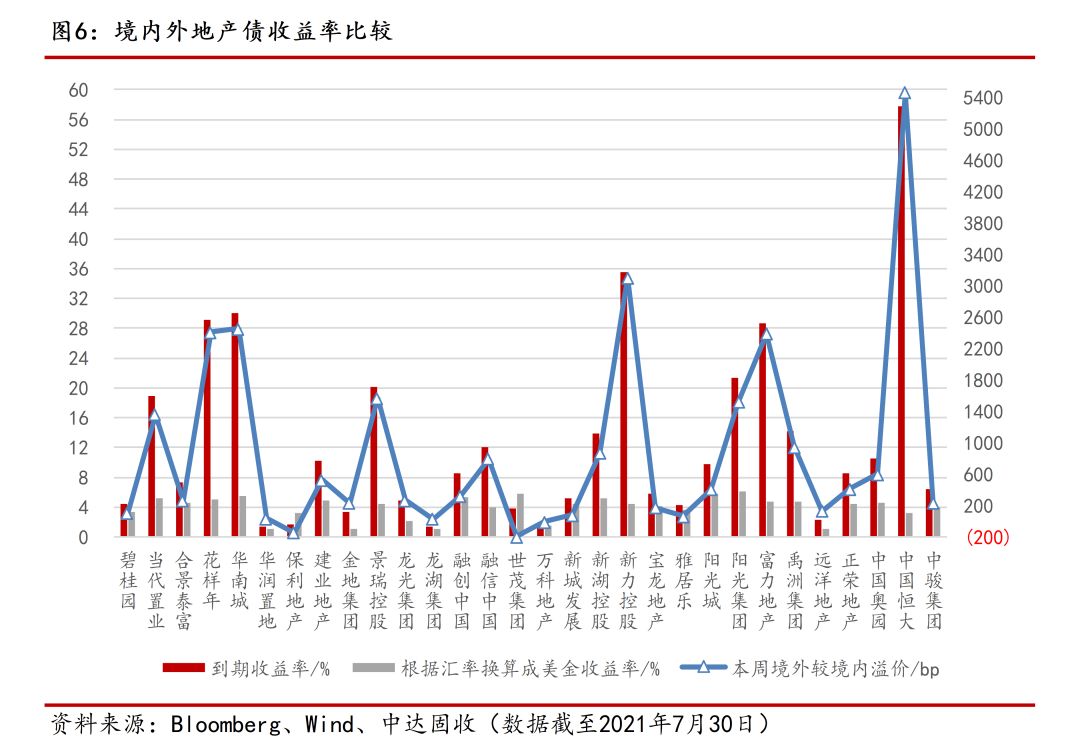

中资地产美元债

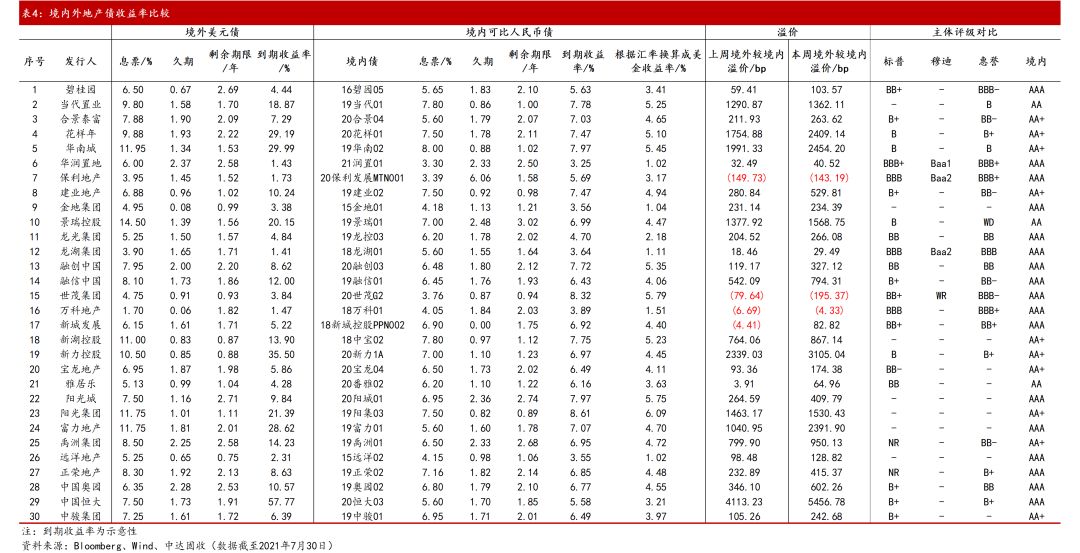

境内外地产价差

境外美元债市

FOMC声明基本符合预期,美债收益率曲线趋平。周一,美债整体上涨,10年期实际收益率跌至历史新低。周二,亚洲避险买盘影响下,美债延续涨势。周三,在FOMC表示经济取得进展后,美债一度触及盘中低点;随后又在鲍威尔鸽派发言后反弹,抹平盘中跌幅。周四早盘美债因GDP数据弱于预期而反弹,但随着企业债发行规模扩大再度回落。截至周四,2年期美债收益率周涨0.37bps报0.2035%,5年期美债收益率周涨1.66bps报0.7351%,10年期美债收益率周跌2.90bps报1.2693%,2年-10年美债收益率之差收窄3.27bps,报106.58bps。

上周中资美元债一级市场发行冷清,仅有来自房地产、金融板块的新发。受二级市场重挫影响,一级发行情绪低迷,上周仅周初有4只新发,规模总计15亿元。工银租赁发行三只,3年期、5年期、10年期债券定价分别为1.25%,1.75%,2.65%,其中3年期债券认购2.22倍,为上周认购倍数最高债券。福建阳光集团新发2.5亿美元24年到期债券,定价12.5%。此外,周二中行国际租赁发行364天期欧元债券,规模2亿欧元,定价0.95%。

上周中资美元债二级市场跌幅扩大,高收益市场跌幅明显。截至周四,中资美元债总回报指数最新价报244.69,周跌1.13%;投资级回报指数最新价报220.49,周跌0.26%;高收益回报指数最新价报313.71,周跌3.49%。

教育、科技板块监管收紧,上周投资级市场表现疲软。周初,市场关注焦点在教育板块,“双减”政策影响下教育相关名字走低10pt左右;随后,对互联网巨头及外卖餐饮行业相关监管政策发布,科技板块持续承压,交投活跃下标杆类名字走阔约15bps,美团、腾讯、阿里巴巴跌幅明显;临近周末,为稳定市场情绪,中国证监会召开会议释放维稳信号,市场情绪稍有好转,科技板块买盘增多,利差小幅收窄。受地产板块剧烈波动下分散资产配置影响,工业板块上周买盘居多。城投板块全周表现坚挺,非银实钱稳定需求带来持续支撑。

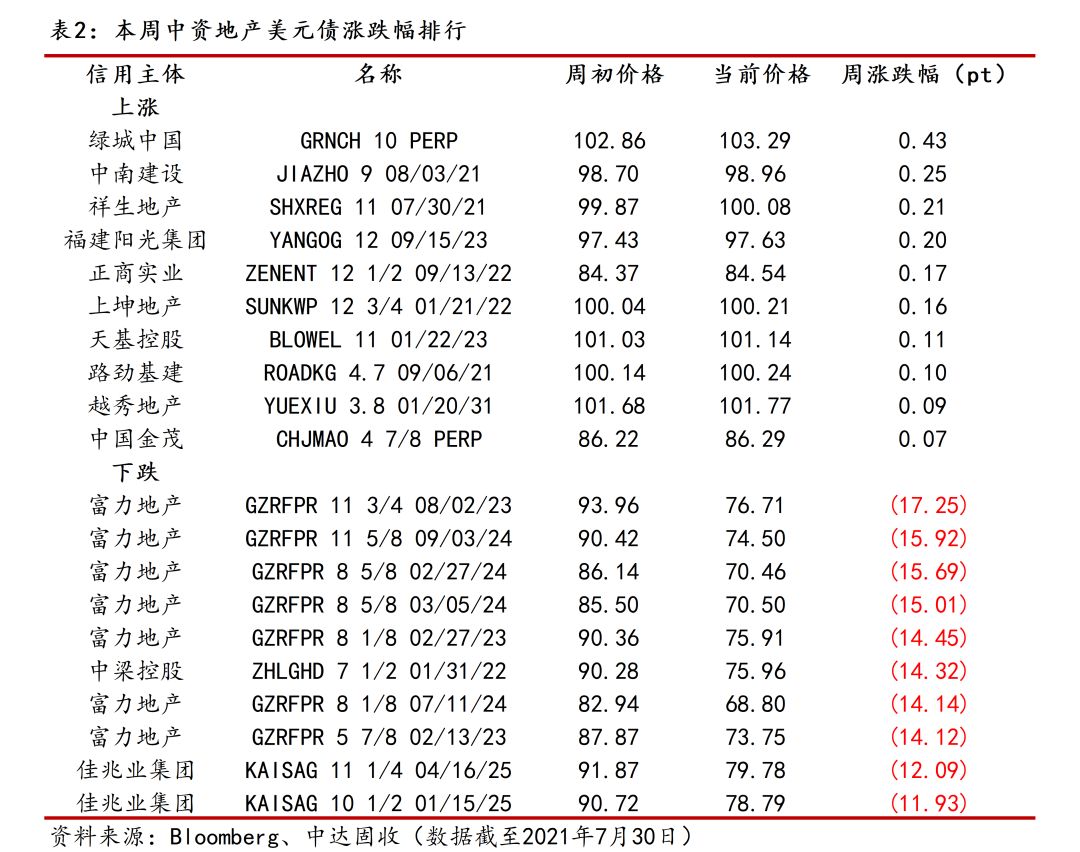

楼市调控施压信用环境,上周高收益市场持续下挫。周初的楼市调控政策及股市暴跌定下上周市场情绪基调,全周存在大量卖盘,买盘稀缺,仅周三周四早盘存在少量空头回补。个券方面,富力地产受境内商票兑付危机影响,全周跌幅明显;机构客户和做市商挤兑卖出导致佳兆业曲线全线下跌约5-7pt;中梁曲线在做市商抛售影响下跳水8pt左右。此外,非地产板块受到市场情绪影响也出现一定程度下跌。

国内债市

月末逆回购加量,上周央行实现净投放1100亿元。上周央行开展7天期逆回购操作共900亿元,其中周一至周三各100亿元,周四周五各300亿元,因上周500亿元逆回购到期,全周逆回购操作实现净投放400亿元。此外,央行周四开展700亿元国库现金定存操作,周五开展50亿元央行票据互换(CBS)操作,因周五50亿元央行票据互换到期,上周实现全口径净投放1100亿元。下周公开市场将有900亿元逆回购到期,无正回购和央票等到期。

央行净投放满足月末需求,资金面紧势缓和。周一,因月末需求较大,银行间市场资金面转为紧平衡,隔夜和七天期回购利率均上涨8-12bps左右。周二,银行间资金面继续收敛,隔夜回购加权利率续升11.88bps,创逾一个月新高。周三,国库现金定存操作缓和紧张情绪,资金价格有所回落。周四,央行公开市场逆回购净投放,资金供需状况明显好转。周五,公开市场连续两日净投放,但银行间资金市场结构性矛盾有所凸显,隔夜回购加权利率跳升逾52bps,其余期限变动不大。截至周五,银行间隔夜回购利率较上周上行13bps至2.18%附近,7天期较上周上行18bps至2.30%附近。

国内债市先抑后扬,市场情绪为主要影响因素。周一,因国内股市大跌,叠加监管升级加剧经济下行担忧,国债期货高开高走全线收涨,10年期主力合约涨0.24%。周二,市场恐慌情绪蔓延,现券期货午后大跌,主要现券收益率一度攀升7bps。周三,经历上日恐慌性下挫后,国内债市略趋稳,但国债期货仍小幅收跌。周四,央行逆回购加量稳定市场信心,国债期货全线收涨。周五,买盘带动下国债期货全线大幅收涨,三大主力合约均创逾一年新高。全周来看,10年期主力合约涨0.67%,创2020年12月25日以来最大周涨幅,5年期主力合约涨0.27%,2年期主力合约涨0.06%。

上周一级发行较上周放缓。一级市场共发行940只债券,规模总计约12072亿元,较上周16152亿元下降。其中利率债86只,规模约为4137亿元;同业存单556只,规模约为4937亿元;信用债共298只,规模约为2999亿元。信用债中,金融债19只,规模约为750亿元;公司债81只,规模约为666亿元。

宏观市场

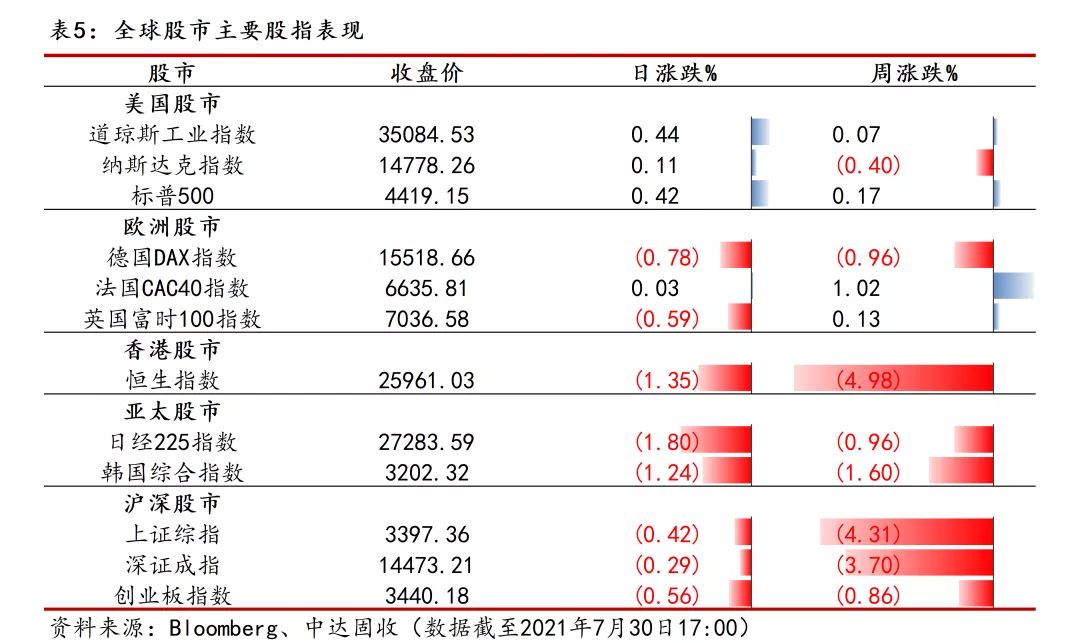

上周美股震荡走高,屡次刷新历史高点。周一,美股收盘创历史新高,大型科技股领涨。周二,在中概科技股暴跌影响下,美股结束五连涨,纳指创逾两个月最大跌幅。周三,股市对FOMC会议反应平淡,三大股指收盘基本持平。周四,新发布经济数据缓解了对于通胀以及美联储减码宽松的担忧,美股全线上涨,标普500指数盘中触及历史新高。截至周四收盘,美股三大股指集体上涨,道指周涨0.75%报35084.53点,标普500指数涨1.18%报4419.15,纳指周涨0.64%报14778.26。

流动性、政策调控及市场情绪因素叠加,上周A股大幅波动。受中国相关监管政策调控影响,周初中概股大跌引发外资抛盘,沪深两市连跌三日,医药、消费、芯片等板块领跌。随后证监会召开会议,传递维稳信号,股市情绪转好,周四创业板指数创两年半最大单日增幅,锂电池、半导体、光伏产业链涨幅明显。临近周末,A股弱势震荡,白酒、旅游酒店、券商等板块跌幅居前。截至周五收盘,上证指数周跌4.31%报3397.36点,深证成指周跌3.70%报14473.21点,创业板指周跌0.86%报3440.18点。

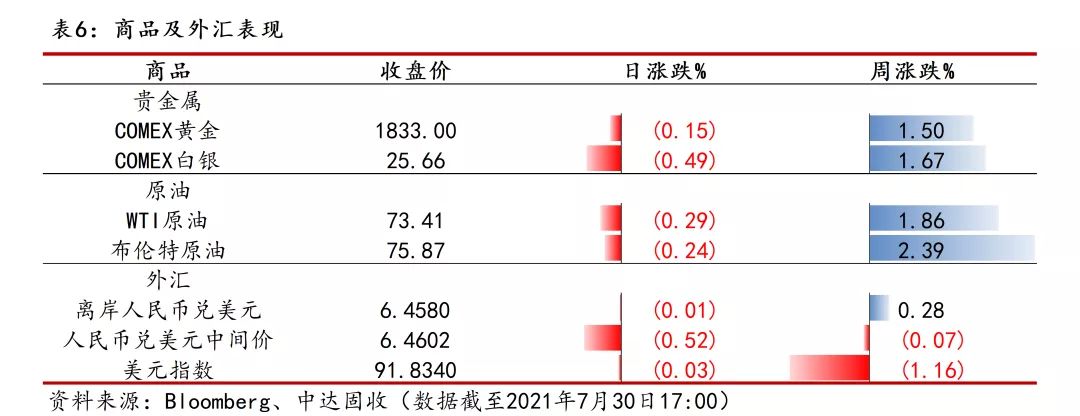

美元指数连日下跌,人民币汇率韧性依旧。上周,因鲍威尔强调劳动力市场状况距离实现央行目标还有一段距离,叠加新发布经济数据不及预期,市场认为美联储不太可能很快退出宽松政策,美元多头平仓导致美元指数跌至三周低点。人民币汇率周初震荡微跌后,因美元走弱大幅反弹,后于6.45一线震荡。截至周五亚市收盘,离岸人民币周升169个基点,报6.4580;人民币兑美元中间价周升48个基点,报6.4602。

美元走弱带来上行动力,上周金价回升。周初,虽有美元走弱支撑,但因投资者在美联储政策会议前变得谨慎,金价小幅走低。周中,美联储措辞施压美元指数下跌,美债收益率普遍走低,均提振金价。临近周末,金价于两周高位徘徊,收盘小幅下跌。截至周五亚市收盘,COMEX黄金周涨1.5%报1833.0美元/盎司。

夏日季节性需求强劲,上周油价延续涨势。周初油价上行动力不足,delta变异株迅速蔓延施压需求端,油价结束四连涨。周三,美国原油、汽油和馏分油库存下降预示夏季出行需求旺盛,油价升至两周最高水平。周四,受股市上涨和需求前景改善提振,油价创一周最大涨幅。周五,疫情担忧影响扩大,油价小幅回落。截至周五亚市收盘,WTI原油周涨1.86%报73.41美元/桶;布伦特原油周涨2.39%报75.87美元/桶。