天风:二季度以来,中资美元债市场表现继续动荡,部分主体的信用风险持续发酵

本文来自微信公众号“固收彬法”, 原标题为“市场波动,中资美元债有何变化?”。

摘要:

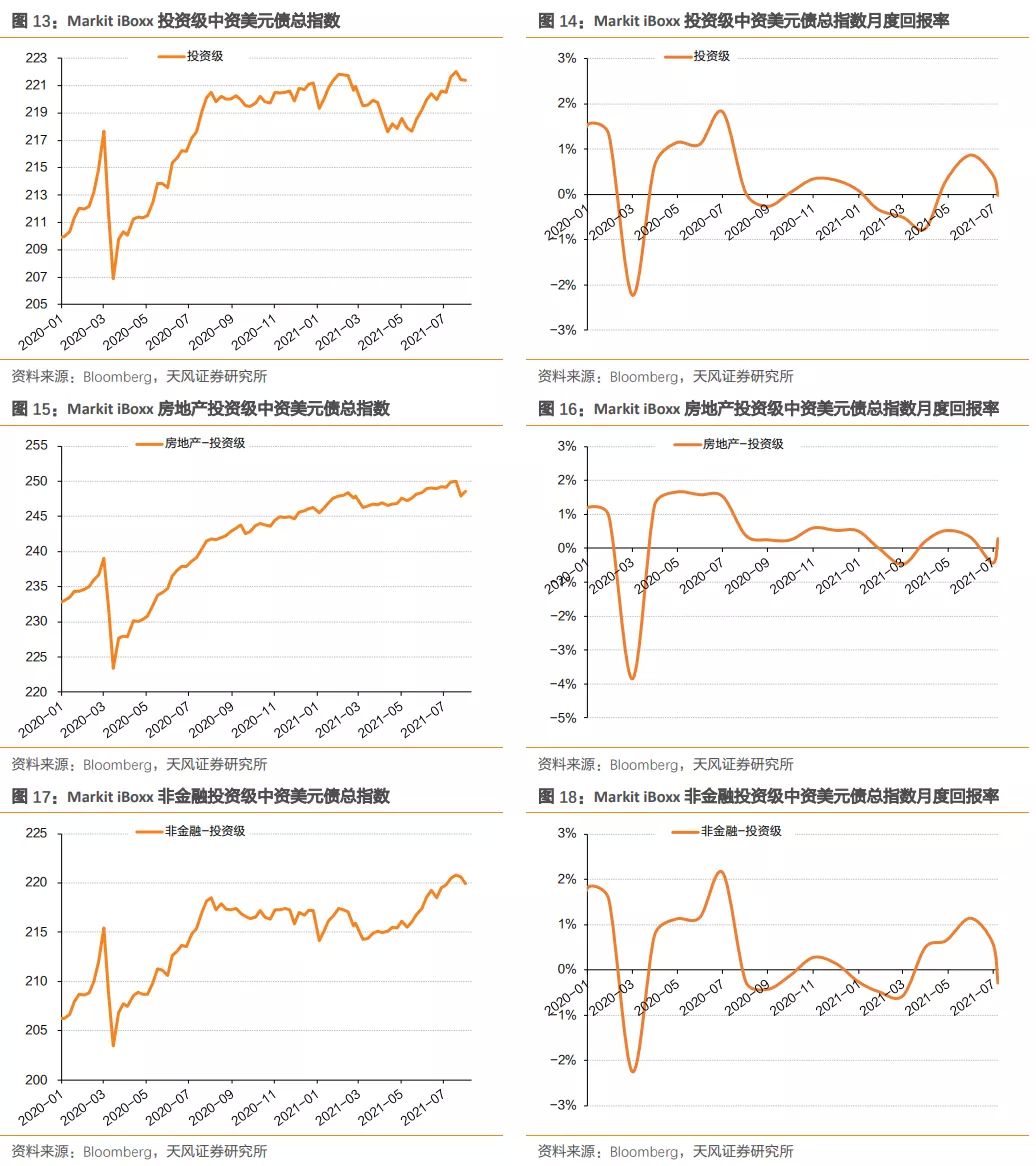

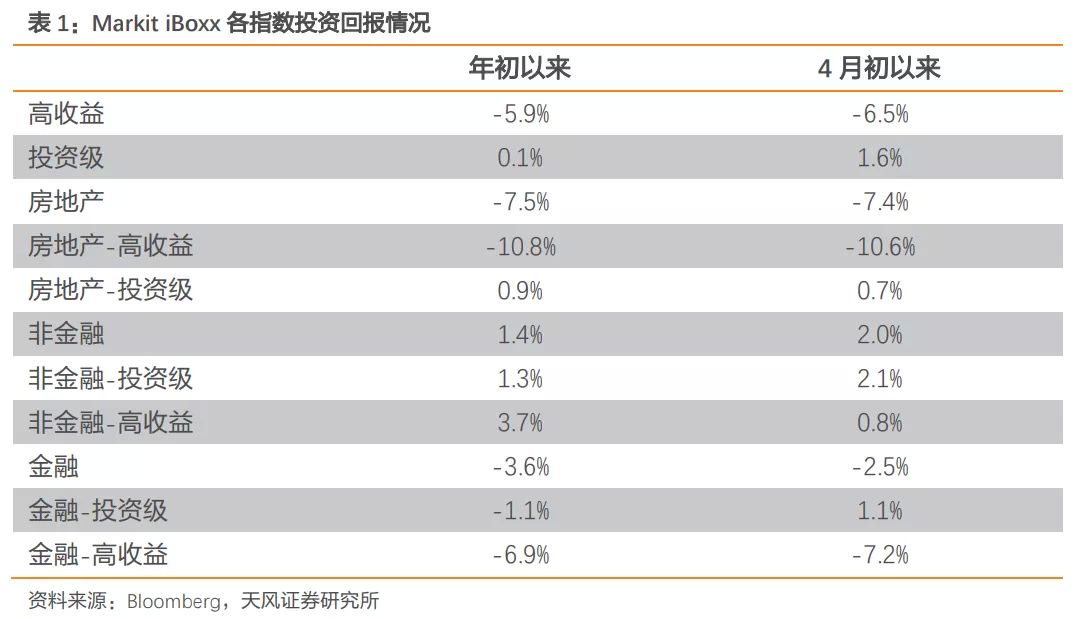

二季度以来,中资美元债市场表现继续动荡,部分主体的信用风险持续发酵。4月初至今,投资级、房地产投资级、非金融投资级中资美元债指数回报分别为1.61%、0.67%和2.09%,非金融投资级表现最好。高收益级、房地产高收益级、非金融高收益级中资美元债指数回报分别为-6.46%、-10.62%和0.77%,房地产高收益级中资美元债表现最差。

年初至今,中资美元债高收益级和投资级的投资回报分别为-5.9%和0.1%。无论是投资级还是高收益级,上半年信用风险成为影响乃至决定中资美元债市场的核心要素。结合历史来看,目前中资美元债依然处于一个复杂的位置,下半年指数回报或会有反弹。当然,无论是投资级还是高收益级债券指数,指数整体的走势都无法准确衡量个券的影响,核心难点在于个券违约风险的把控。

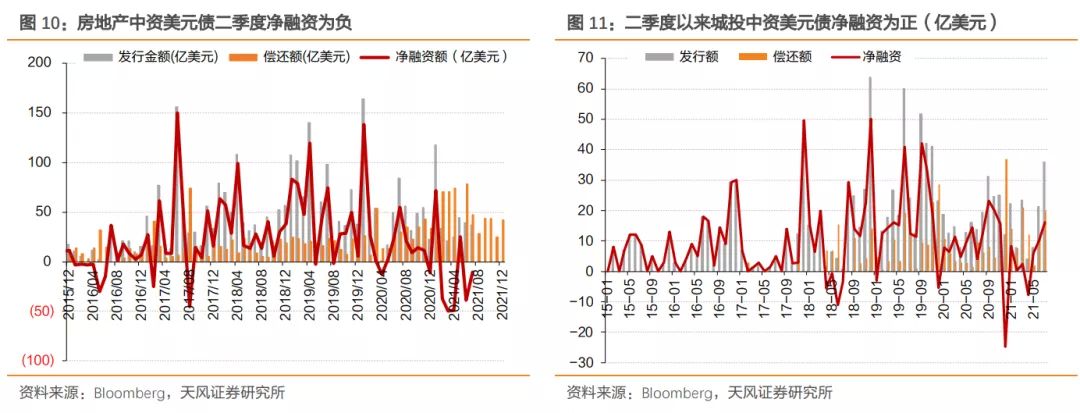

二季度以来中资美元债净融资小幅上行,融资成本继续走高。4~7月,中资美元债共发行665.24亿美元,偿还513.22亿美元,实现净融资152.02亿美元。相比2020年4~7月109.84亿美元的净融资,改善极其有限。

地产收缩,城投上行。受行业性因素影响,房企的融资无论是发行规模还是净融资均下行,4-7月,房企海外债发行规模和净融资规模分别为145.33亿和-73.58亿美元,而2020年同期分别为151.6亿和69.83亿美元。相比之下,2021年4-7月,城投实现净融资24.4亿美元。

展望后市,中资美元债总体跟随美债方向,预计下一阶段区间摆动为主。长端美债利率预计将逐步脱离1.2%的底部,三季度可能看到1.3%~1.5%,四季度仍需观察疫情与经济复苏的结果,目前看年内TAPER的可能性有所降低,所以美债总体区间回摆为主。

国内信用风险方面,房地产调控政策预计持续偏紧,部分房企融资收紧的压力难以见到明显改善。在此背景之下,部分房企资金链仍将比较紧张,需要警惕市场受个别主体信用风险发酵导致的主动收紧,金融市场预期容易自我实现,可能波及更多主体。从房企基本面出发,在蓝光违约负面持续发酵之后,其他大中型高收益房企需要保持关注。机会与风险之间,可以根据基本面和财务状况精选主体,如果情绪超跌可以择券参与。

市场波动,中资美元债有何变化?

近期,各地房地产调控政策频出,部分房企出现负面新闻报道,引发房企美元债价格波动;此外,美债利率持续下行,市场复杂度进一步提高。这其中,中资美元债有何变化?

1. 哪些债券价格变动较大?

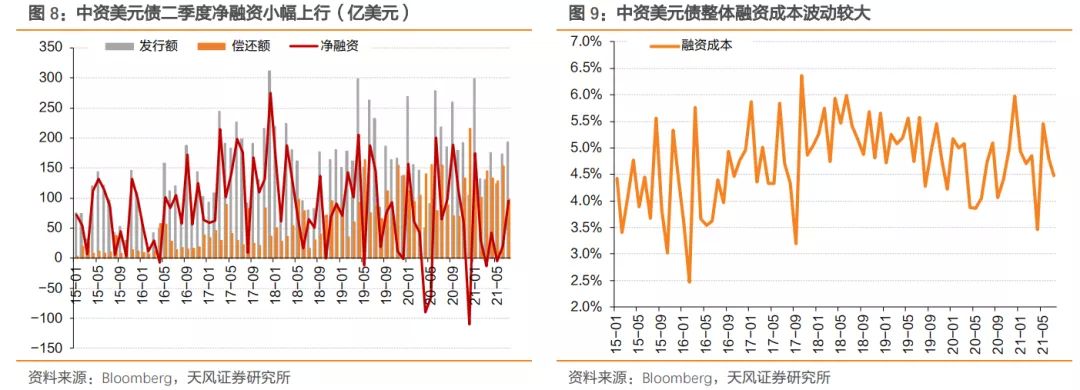

二季度以来,部分中资美元债价格大幅下跌,引起市场广泛关注,根据不同个券及对应债务人的主体特征,大体可以分为两类:

第一类,高收益房地产债出现系统性下跌。如已经违约的蓝光,市场关注度较高的荣盛、花样年、富力等房企,海外债价格均出现了普遍下跌。

第二类,部分市场关注度较高的主体出现大幅下跌。如华融、启迪控股及个别城投企业等。

此外,二季度以来,除已经违约的主体外,大部分主体呈现出短久期债券价格下跌少、长久期债券价格下跌多的现象,也显示出投资者对行业或公司整体长远发展的担忧。

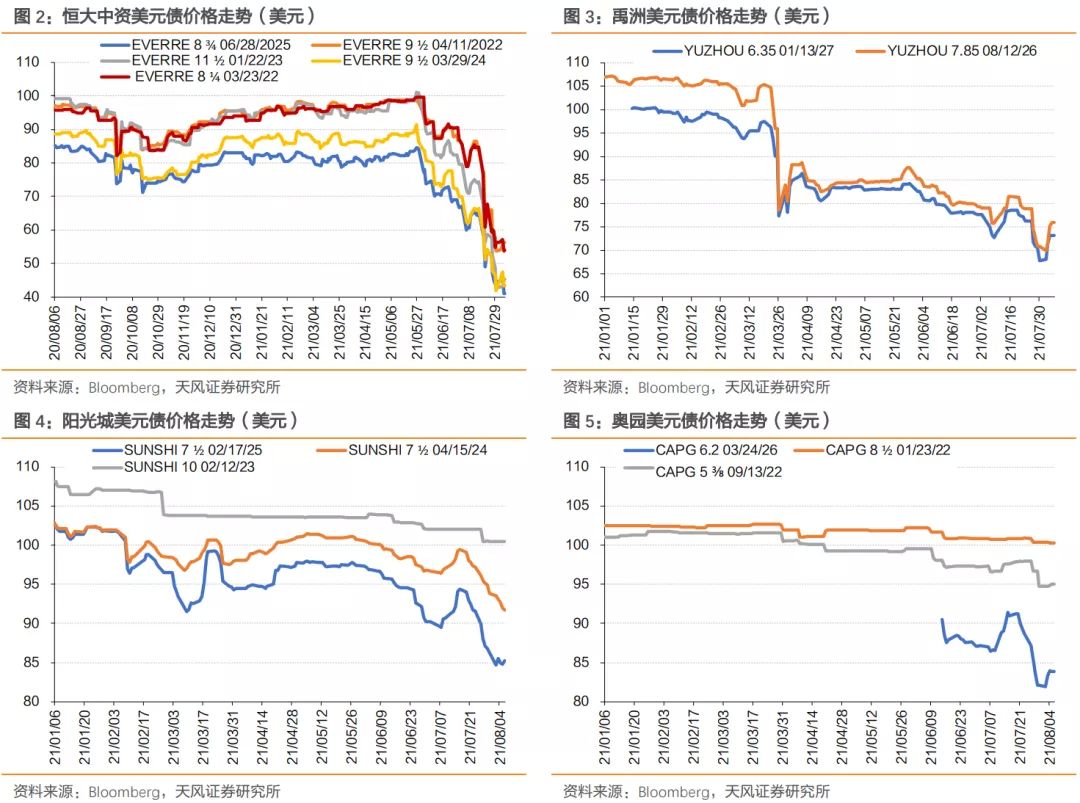

具体来看,地产债方面,受房地产调控政策及融资持续收紧影响,房企普遍面临债务融资难度提高、销售回款速度减慢的问题。而华夏幸福、蓝光的违约,进一步冲击了市场对于地产债的信心。此外,部分房企被曝光多起负面新闻,引发市场广泛关注,二级市场价格大幅下跌。持续政策收紧、行业信用负面事件影响之下,高收益房企债券出现了普遍性下跌。

更详细来看,不同主体、不同期限的债券价格走势,也有明显差别。阳光城和奥园到期期限越近的债券,价格越高,部分2022和2023年到期的债券价格均在100美元的面值以上,但在2025年和2026年到期等剩余期限较长的债券价格,普遍在90美元以下;显示出投资者对公司短期偿债能力认可度尚可,但是对长期偿债能力比较担忧。

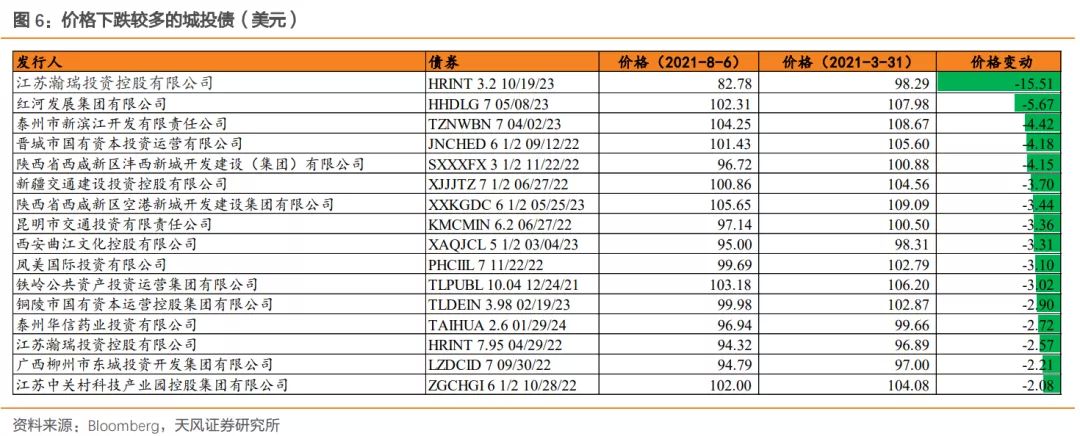

城投债价格总体相对稳定,下跌主体区域性特征不明显。相比之下,城投债的债券价格明显更稳定,债券价格下跌幅度不大,绝大部分债券下跌后仍在90元以上。另外,二季度以来债券价格下跌的主体,整体的区域性特征不明显,地理分布分散。

其他行业中,市场主要的担忧集中在华融。二季度以来,债券价格下跌幅度超过10美元的债券中,几乎都是华融发行的中资美元债。当然,目前来看,华融的存量债券中,到期期限越短,债券价格越高,但普遍低于90美元。

在个券观察的基础上,我们进一步观察中资美元债的一级市场和二级市场整体的变动。

2.一级平稳,二级动荡

从整个中资美元债市场来看,一级市场融资小幅上行,二级市场受主体信用风险发酵影响,表现较为动荡。

一级市场融资方面,二季度以来中资美元债净融资小幅上行。4~7月,中资美元债共发行665.24亿美元,偿还513.22亿美元,实现净融资152.02亿美元。相比2020年4~7月109.84亿美元的净融资,净融资规模小幅上行,但整体净融资规模仍不高,且这是在2020年4~5月份中资美元债融资几乎暂停下实现的。受前期美债利率上行影响,目前中资美元债的融资成本逐步震荡上行。

地产收缩,城投上行。受行业性因素影响,房企的融资无论是发行规模还是净融资均下行,4-7月,房企海外债发行规模和净融资规模分别为145.33亿和-73.58亿美元,而2020年同期分别为151.6亿和69.83亿美元。相比之下,2021年4-7月,城投实现净融资24.4亿美元。

二级市场方面,投资级中资美元债收益率先快速上行,后缓慢下行。2月以来,投资级中资美元债到期收益率出现了两次明显快速上行。第一次是2~3月,主要受美债利率快速上行影响,同期利率并未大幅变动。第二次是4月初,主要受华融负面新闻快速发酵影响,二级市场价格出现大幅快速下跌,带动投资级中资美元债收益率快速上行,而随着市场对负面消息的消化,收益率和利差均缓慢下行。

我们以Markit iBoxx系列中资美元债指数统计不同种类中资美元债在近期的表现。

从指数回报来看,4月以来投资级中资美元债整体回报为1.6%,其中非金融投资级指数回报2.1%,表现最好。受美债收益率快速上行和华融信用风险发酵影响,投资级中资美元债在3月和4月的回报均为负。但非金融投资级债券在5~6月份表现良好,带动投资级美元债整体回报快速上行。4月初至今,投资级、房地产投资级、非金融投资级中资美元债指数回报分别为1.61%、0.67%和2.09%,房地产投资级表现尚可,而非金融投资级表现较好。

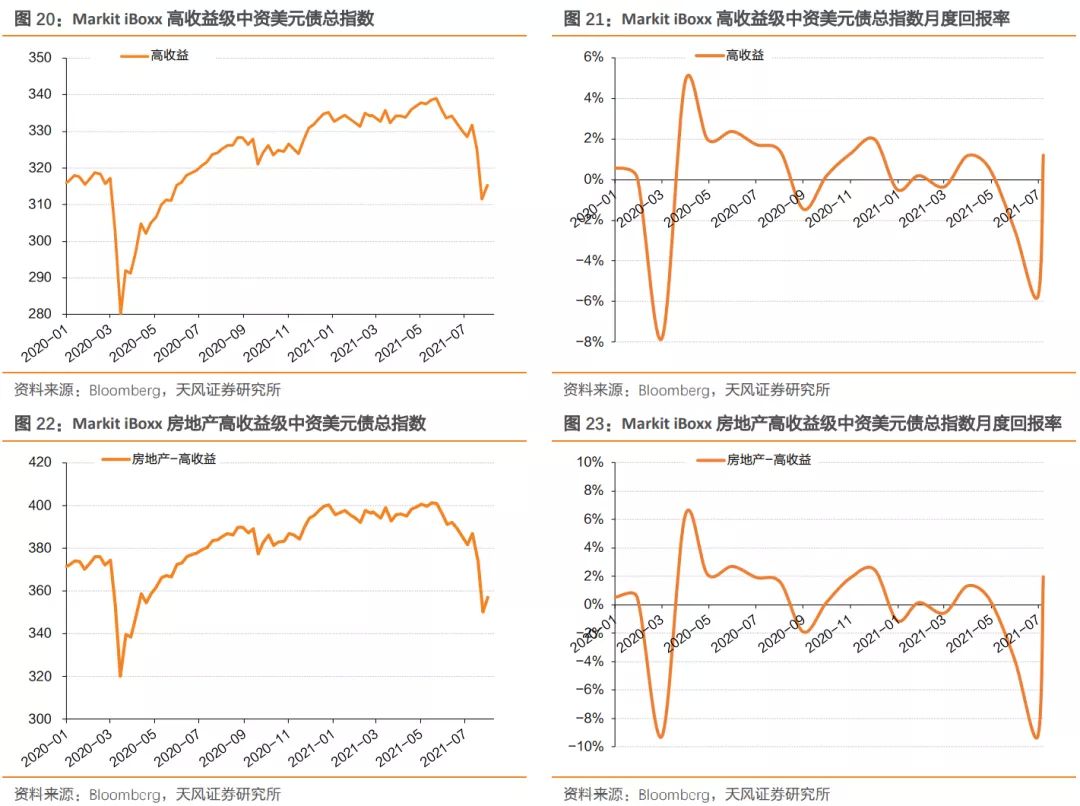

近期高收益中资美元债收益率及利差均出现大幅快速上行。高收益级中资美元债到期收益率及利差在2020年先后经历了疫情影响下的流动性冲击影响和永煤违约冲击,进入2021年后,又先后受到美债利率上行、华夏幸福违约、国内房地产政策持续收紧带来的房企信用风险担忧。而近期,部分房企负面新闻的持续发酵,对高收益中资美元债冲击更加明显。目前,高收益中资美元债收益率和利差已经上行至近几年来仅次于疫情期间的水平。结合我们第一部分对于不同主体的债券价格走势的分析,房企的债券价格下跌是普遍性的,而非仅仅一家。

我们仍以MarkitiBoxx系列中资美元债指数统计不同种类中资美元债在近期的表现。

从指数回报来看,4月以来高收益级中资美元债整体收益为-6.46%,相比于投资级的表现明显较差,其中房地产高收益级表现最差。高收益级中资美元债对美债利率上行敏感度不高,3月美债利率上行,对高收益级中资美元债的回报影响较小。但在房地产行业下跌的背景下,高收益级中资美元债表现明显较差,4月以来总投资回报为-10.62%。4月初至今,高收益级、房地产高收益级、非金融高收益级中资美元债指数回报分别为-6.46%、-10.62%和0.77%,房地产高收益级中资美元债表现较差。

综合来看,无论是投资级还是高收益级,上半年信用风险成为影响乃至决定中资美元债市场的核心要素。投资级中出现了华融,高收益级中出现了一批房企,对中资美元债市场形成持续冲击。

年初至今,高收益级和投资级的投资回报分别为-5.9%和0.1%。结合历史来看,目前中资美元债依然处于一个复杂的位置,下半年指数回报或会有反弹。当然,无论是投资级还是高收益级债券指数,指数整体的走势都无法准确衡量个券的影响,核心难点在于个券违约风险的把控。

3. 如何看待后续走势?

对于中资美元债后续走势分析需要厘清美债利率走势及国内信用风险。

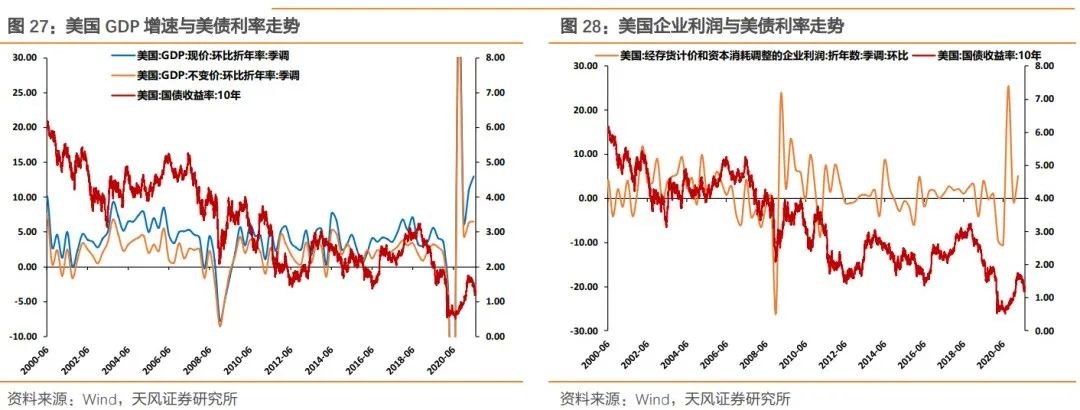

美债方面,长端美债上半年经历了先上行后下行的过程。一季度,推动长端美债利率快速上行的动力来自疫苗接种进展顺利、疫情防控成效明显、就业数据明显改善,叠加以原油为代表的大宗商品价格快速上行推升通胀预期,导致市场强化复苏和通胀交易。

而二季度以来,疫情反复导致全球经济走弱担忧加剧,美国经济与就业复苏放缓,通胀预期回落,主要央行继续保持宽松,再叠加美国TGA账户流动性外溢,美债利率持续下行。

怎么看美债未来的走势?

基于当前基本面和通胀观察,二季度至今美债下行有交易性因素影响,731过后TGA账户等交易性因素的影响将逐步退潮。下半年,关键是取决于美国经济复苏的状态,预计长端美债利率将逐步脱离1.2的底部,震荡向上,三季度看到1.3%~1.5%,四季度仍需观察疫情与经济复苏的结果,目前看年内TAPER的可能性有所降低,所以美债总体区间回摆为主。

中资美元债总体跟随美债方向,预计下一阶段区间摆动为主。

国内信用风险方面,房地产调控政策预计持续偏紧,部分房企融资收紧的压力难以见到明显改善。在此背景之下,部分房企资金链仍将比较紧张,需要警惕市场受个别主体信用风险发酵导致的主动收紧,金融市场预期容易自我实现,可能波及更多主体。从房企基本面出发,在蓝光违约持续发酵之后,其他大中型高收益房企需要保持关注。机会与风险之间,可以根据基本面和财务状况精选主体,如果情绪超跌可以择券参与。

4. 小结

二季度以来,中资美元债市场表现继续动荡,部分主体的信用风险持续发酵。4月初至今,投资级、房地产投资级、非金融投资级中资美元债指数回报分别为1.61%、0.67%和2.09%,非金融投资级表现最好。高收益级、房地产高收益级、非金融高收益级中资美元债指数回报分别为-6.46%、-10.62%和0.77%,房地产高收益级中资美元债表现最差。

年初至今,中资美元债高收益级和投资级的投资回报分别为-5.9%和0.1%。无论是投资级还是高收益级,上半年信用风险成为影响乃至决定中资美元债市场的核心要素。结合历史来看,目前中资美元债依然处于一个复杂的位置,下半年指数回报或会有反弹。当然,无论是投资级还是高收益级债券指数,指数整体的走势都无法准确衡量个券的影响,核心难点在于个券违约风险的把控。

二季度以来中资美元债净融资小幅上行,融资成本继续走高。4~7月,中资美元债共发行665.24亿美元,偿还513.22亿美元,实现净融资152.02亿美元。相比2020年4~7月109.84亿美元的净融资,改善极其有限。

地产收缩,城投上行。受行业性因素影响,房企的融资无论是发行规模还是净融资均下行,4-7月,房企海外债发行规模和净融资规模分别为145.33亿和-73.58亿美元,而2020年同期分别为151.6亿和69.83亿美元。相比之下,2021年4-7月,城投实现净融资24.4亿美元。

展望后市,中资美元债总体跟随美债方向,预计下一阶段区间摆动为主。长端美债利率预计将逐步脱离1.2%的底部,三季度可能看到1.3%~1.5%,四季度仍需观察疫情与经济复苏的结果,目前看年内TAPER的可能性有所降低,所以美债总体区间回摆为主。

国内信用风险方面,房地产调控政策预计持续偏紧,部分房企融资收紧的压力难以见到明显改善。在此背景之下,部分房企资金链仍将比较紧张,需要警惕市场受个别主体信用风险发酵导致的主动收紧,金融市场预期容易自我实现,可能波及更多主体。从房企基本面出发,在蓝光违约持续发酵之后,其他大中型高收益房企需要保持关注。机会与风险之间,可以根据基本面和财务状况精选主体,如果情绪超跌可以择券参与。

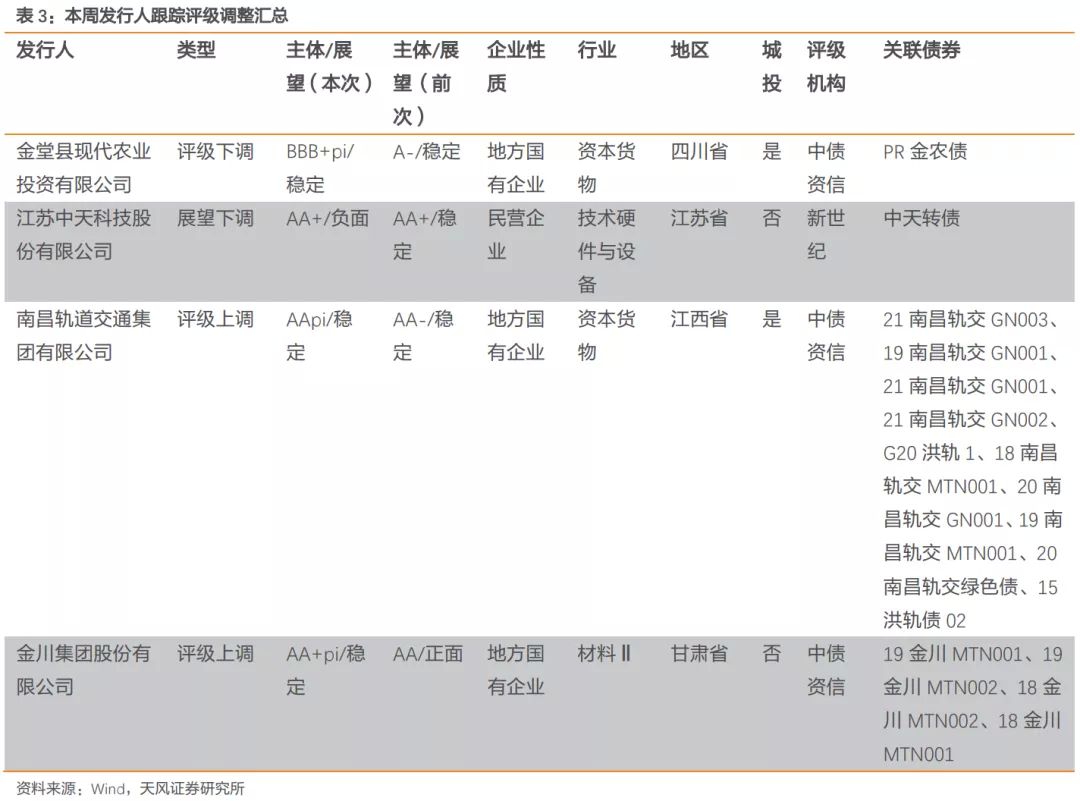

信用评级调整回顾

本周共有4家发行人及其发行债券发生跟踪评级调整。

其中2家发行人(金堂县现代农业投资有限公司、江苏中天科技股份有限公司)评级被下调;2家发行人(南昌轨道交通集团有限公司、金川集团股份有限公司)评级被上调。

上周没有评级一次性下调超过一级的发行主体。

一级市场:发行量小幅下降,发行利率部分上行部分下行

1. 发行规模

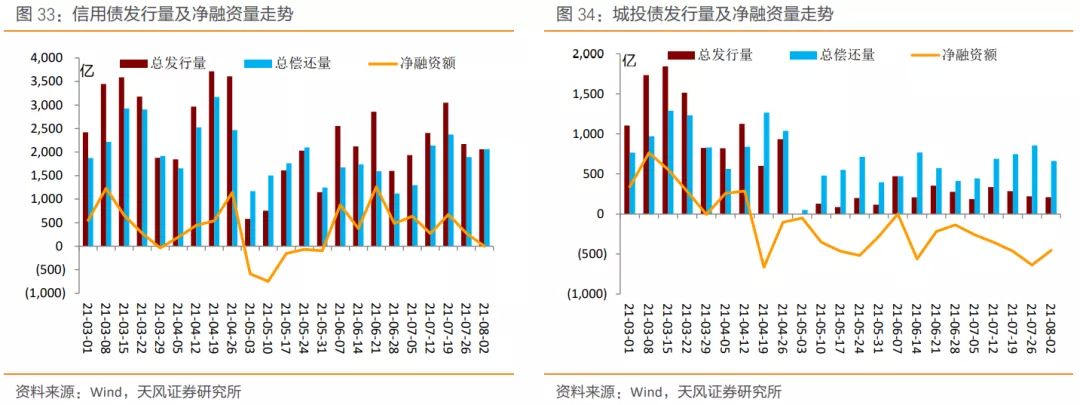

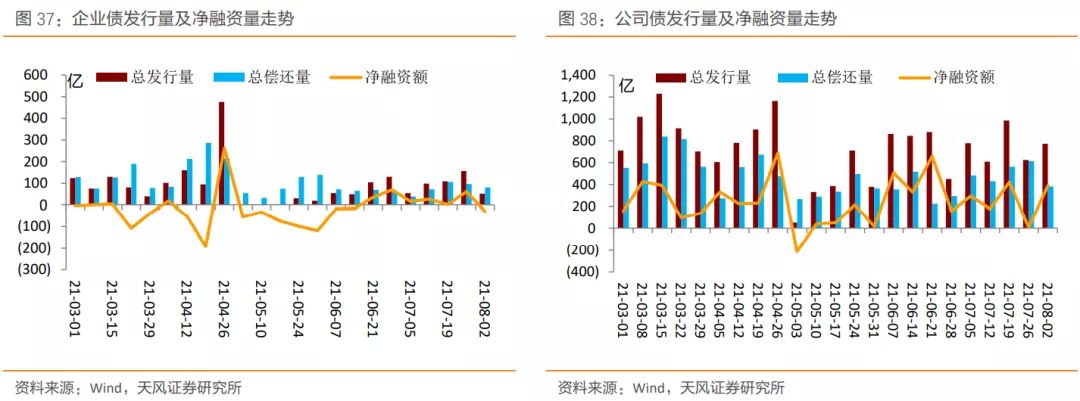

本周非金融企业短融、中票、企业债和公司债合计发行约2060.56亿元,总发行量较上周小幅下降,偿还规模约2061.34亿元,净融资额约-0.78亿元;其中,城投债(Wind分类)发行207.9亿元,偿还规模约662.43亿元,净融资额约-454.53亿元。

信用债的单周发行量小幅下降,总偿还量小幅上升,净融资额减少。短融发行量较上周小下降,总偿还量小幅上升,净融资额减少;中票发行量较上周小幅上升,总偿还量上升,净融资额减少;企业债发行量较上周下降,总偿还量小幅下降,净融资额减少;公司债发行量较上周小幅上升,总偿还量下降,净融资额大幅增加。

具体来看,一般短融和超短融发行713.9亿元,偿还1048.6亿元,净融资额-334.7亿元;中票发行523.51亿元,偿还550.1亿元,净融资额-26.59亿元。上周企业债合计发行51.1亿元,偿还80.27亿元,净融资额-29.1亿元;公司债合计发行772.05亿元,偿还382.44亿元,净融资额389.61亿元。公司债合计发行772.05亿元,偿还382.44亿元,净融资额389.61亿元。

2. 发行利率

从发行利率来看,交易商协会公布的发行指导利率部分上行,部分下行,各等级变动幅度-3-7BP。具体来看,1年期各等级变动-1-3BP;3年期各等级下降1-3BP;5年期各等级变动-1-3BP;7年期各等级上升0-6BP;10年期及以上各等级变动-2-7BP。

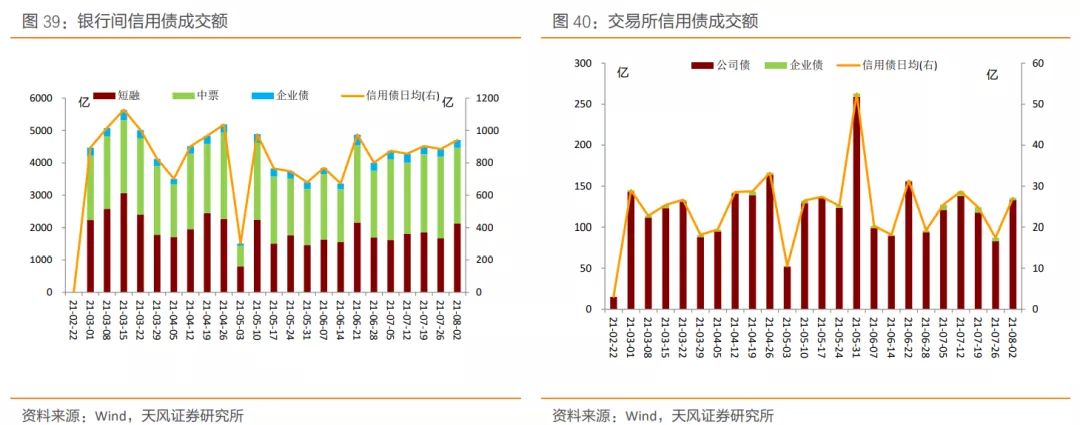

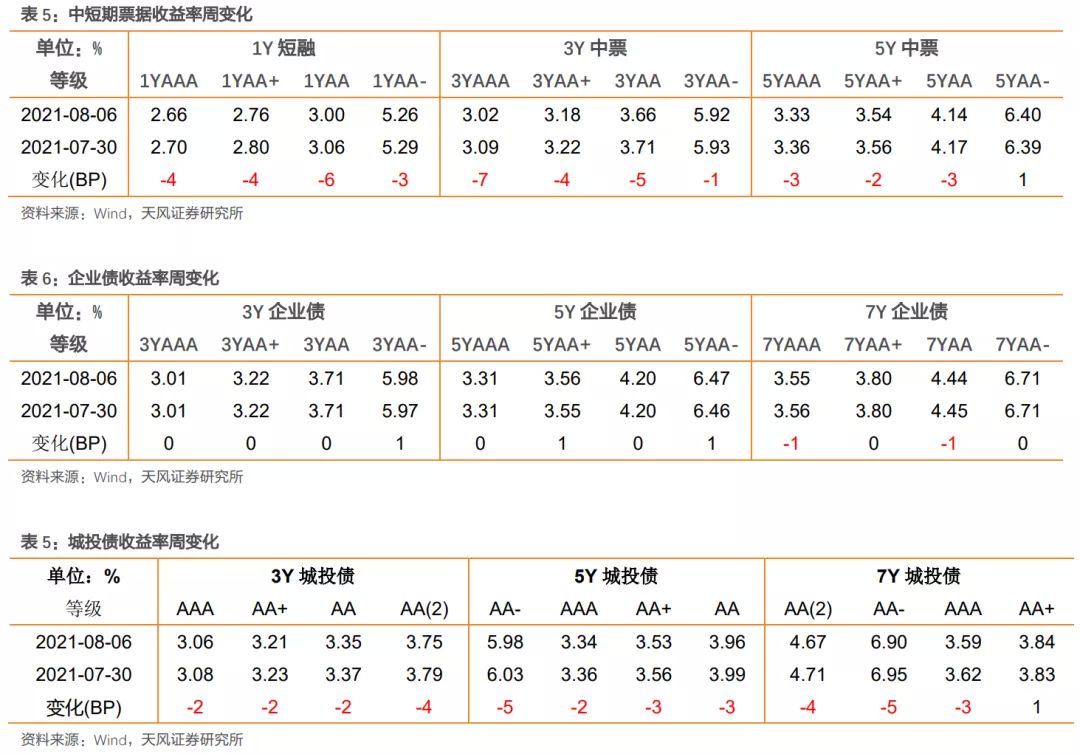

二级市场:成交量小幅上升,收益率部分下行部分上行

银行间和交易所信用债合计成交4,842.63亿元,总成交量相比前期小幅上升。分类别看,银行间短融、中票和企业债分别成交2120.1亿元、2346.01亿元、240.9亿元,交易所公司债和企业债分别成交133.07亿元和2.55亿元。

1. 银行间市场

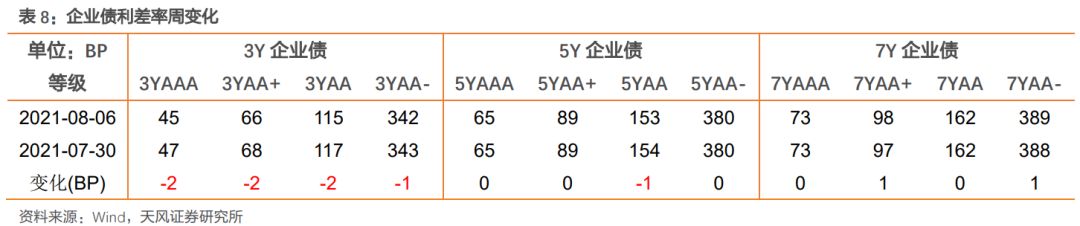

利率品现券收益率部分下行,部分上行;信用债收益率部分下行,部分上行,信用利差整体缩小,部分扩大;各类信用等级利差整体扩大,部分缩小。

利率品现券收益率部分下行,部分上行。具体来看,国债收益率曲线1年期上行2BP至2.15%水平,3年期上行1BP至2.55%水平,5年期下行3BP至2.66%水平,7年期水平保持不变,10年期下行3BP至2.81%水平。国开债收益率曲线1年期水平保持不变,3年期上行3BP至2.74%水平,5年期下行4BP至2.98%水平,7年期下行2BP至3.18%水平,10年期下行5BP至3.18%水平。

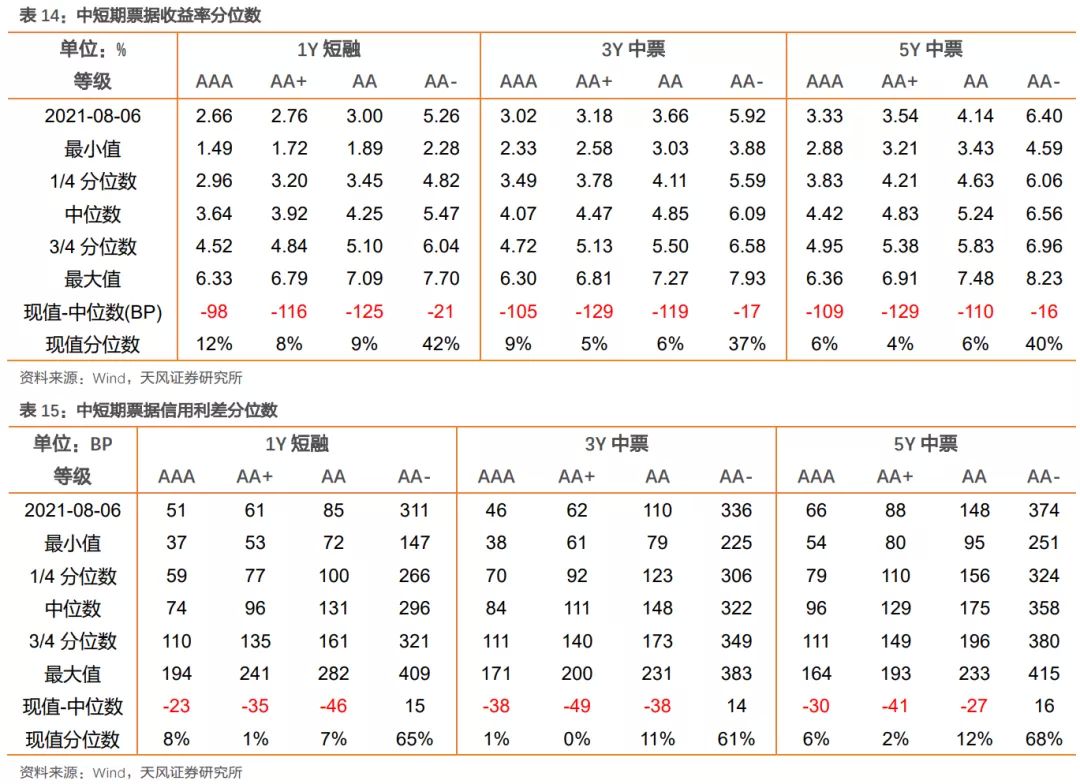

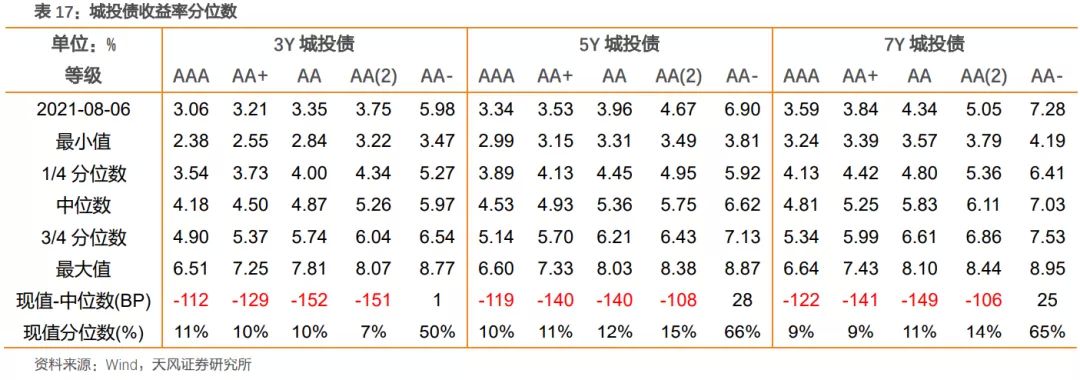

信用债收益率部分下行,部分上行。具体来看,中短期票据收益率曲线1年期各等级收益率下行3-6BP,3年期各等级收益率下行1-7BP,5年期各等级收益率变动-3-1BP;企业债收益率曲线3年期各等级收益率上行0-1BP,5年期各等级收益率上行0-1BP,7年期各等级收益率下行0-1BP;城投债收益率曲线3年期各等级收益率下行2-5BP,5年期各等级收益率下行-2-4BP,7年期各等级收益率变动-3-2BP。

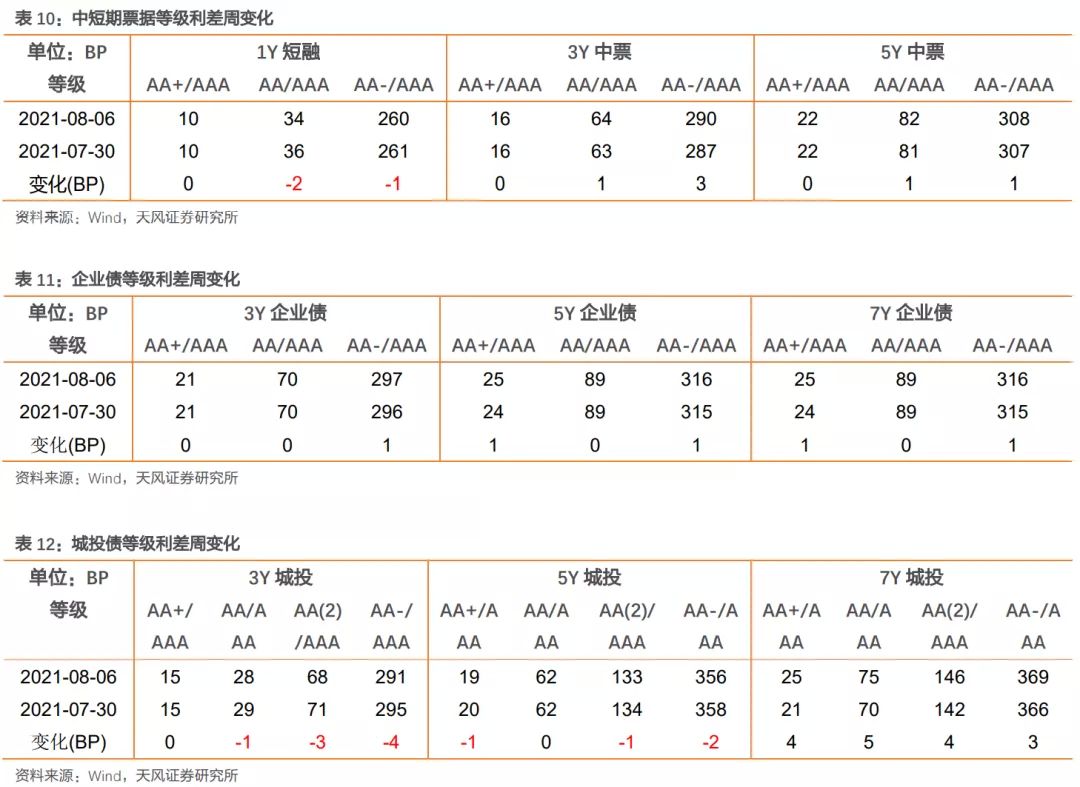

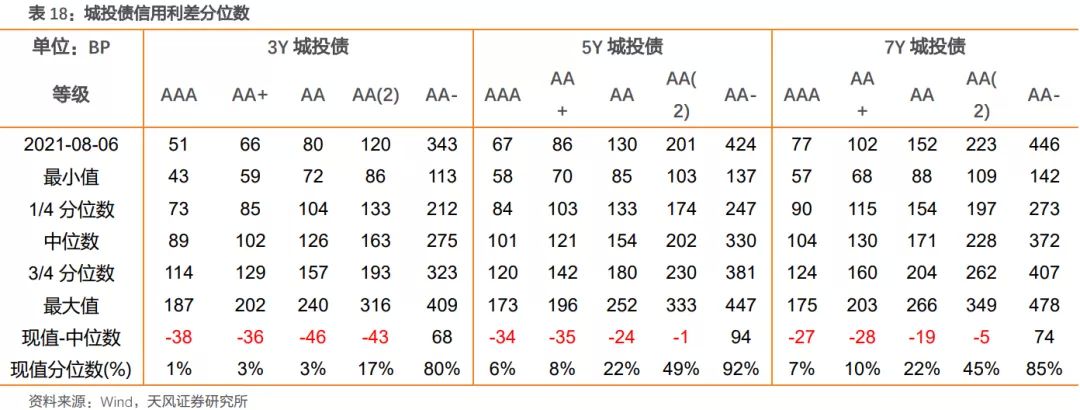

信用利差整体缩小,部分扩大。具体来看,中短期票据收益率曲线1年期各等级信用利差缩小3-6BP,3年期各等级信用利差缩小1-4BP,5年期各等级信用利差缩小1-2BP;企业债收益率曲线3年期各等级信用利差缩小1-2BP,5年期各等级信用利差缩小0-1BP,7年期各等级信用利差扩大0-1BP;城投债收益率曲线3年期各等级信用利差缩小3-6BP,5年期各等级信用利差缩小3-4BP,7年期各等级信用利差变动-1-4BP。

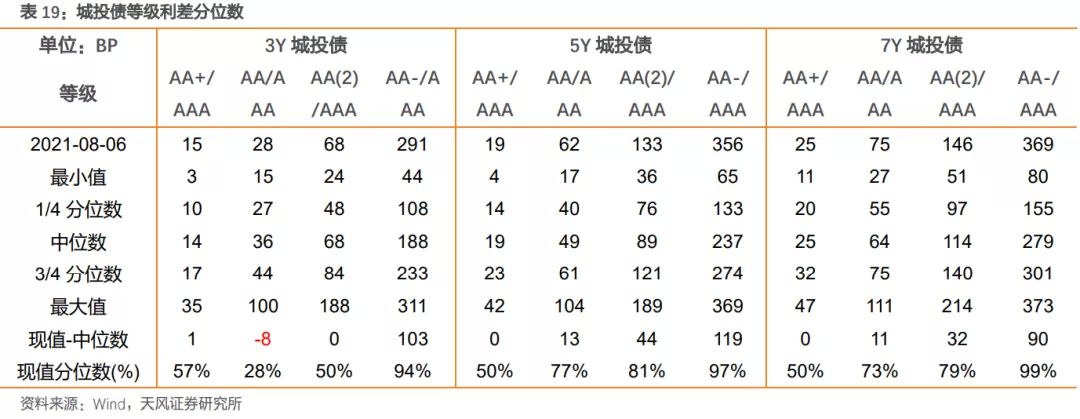

各类信用等级利差整体扩大,部分缩小。具体来看,中短期票据收益率曲线1年期AA+、AA和AA-较AAA等级利差缩小0-2BP,3年期等级利差扩大0-3BP,5年期等级利差扩大0-1BP;企业债收益率曲线3年期AA+、AA和AA-较AAA等级利差扩大0-1BP,5年期等级利差扩大0-1BP,7年期等级利差扩大0-1BP;城投债收益率曲线3年期AA+、AA和AA-较AAA等级利差缩小0-3BP,5年期等级利差缩小0-2BP,7年期等级利差扩大3-5BP。

2. 交易所市场

交易所公司债市场和企业债市场交易活跃度略有上升。企业债净价上涨家数大于下跌家数,公司债净价上涨家数小于下跌家数;总的来看企业债净价上涨266只,净价下跌155只;公司债净价上涨242只,净价下跌549只。

附录

风险提示

风险提示:美国货币政策调整超预期,国内信用环境变化超预期