中金:上周中资美元债新发清淡,高收益反弹较大

本文来自微信公众号“中金固定收益研究”,作者中金分析师于杰和许艳。原标题《【中金固收·信用】高收益反弹,一级发行仍低迷 —— 中资美元债周报》。

上周中资美元债一级新发约22.68亿美元,较此前一周继续下滑,发行量仍较为低迷。二级市场整体反弹,高收益较投资级反弹幅度更大。从总回报情况来看,上周中资美元债总回报率0.54%,其中投资级和高收益分别录得总回报率0.30%和1.25%。

一级市场回顾

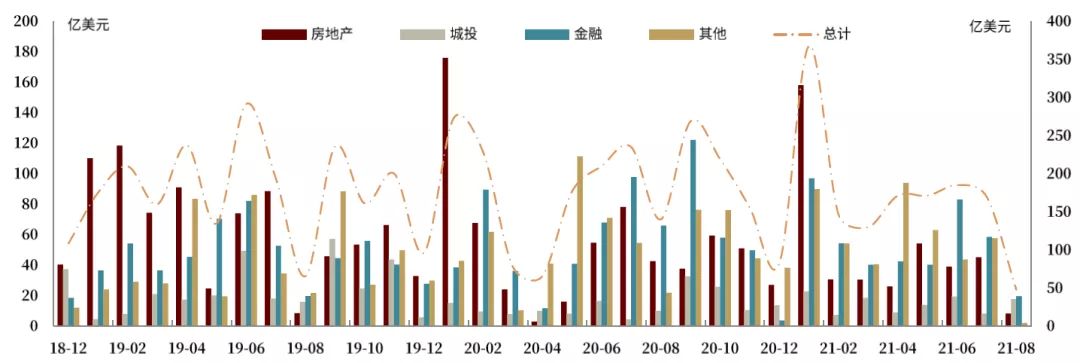

上周中资美元债一级新发约22.68亿美元,较此前一周继续下滑,发行量仍较为低迷,其中房地产、城投和金融行业发行量分别约3.5亿美元、11.24亿美元和7.9亿美元。具体而言:

(1)房地产方面,祥生控股8月12日定价2亿美元、2年期可持续发展美元债券,票面利率12%,发行价12.5%。

(2)城投方面,南京溧水经开8月12日以维好+SBLC结构定价364天、0.5亿美元新债,发行价2%。绍兴城投发行5年期、7亿美元新债,初始价3.1%区域,最终指导价和发行价2.5%,认购倍数5.7倍,其中银行/金融机构获配89%、资管/基金获配8%、私人银行获配3%。太原龙城8月10日定价364天、0.77亿美元债券,初始价2.75%区域,最终指导价和发行价2.2%。浙江德清金开上周一首次定价3年期、0.47亿美元新债,由宁波银行湖州分行提供SBLC,初始价2.2%区域,最终指导价和发行价2.08%。珠海华发集团以担保结构定价2.5亿美元永续NC3高级债券,发行价和票面利率均为4.25%,峰值认购倍数达到6.8倍。

(3)金融和其他行业方面。四川发展上周三定价5年期、4亿美元债券,发行人为怡锦投资有限公司,由四川发展国际控股提供担保,由四川发展提供维好及EIPU,初始价3.3%区域,最终指导价和发行价2.8%,获得超过7.7倍认购,其中银行/金融机构获配68%、基金/资管获配29%、保险公司/其他获配3%。宜宾新兴产投上周三定价1.95亿元、2.92年期债券,由上海银行成都分行提供SBLC,初始价2.4%区域,最终指导价和发行价2.2%。

二级市场回顾

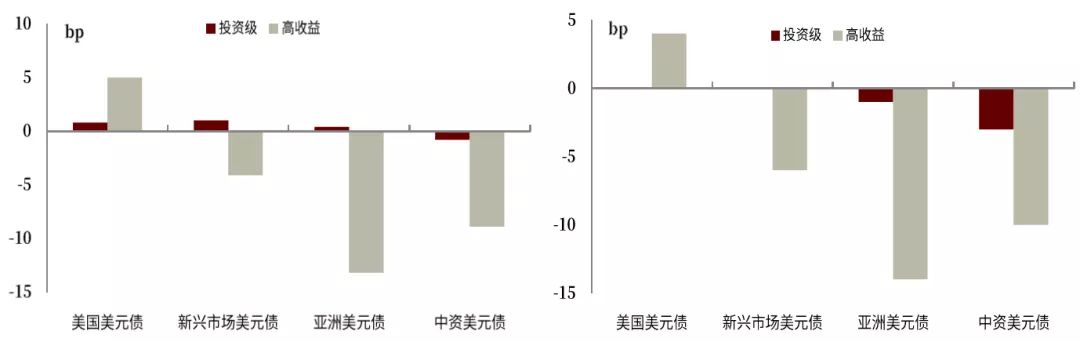

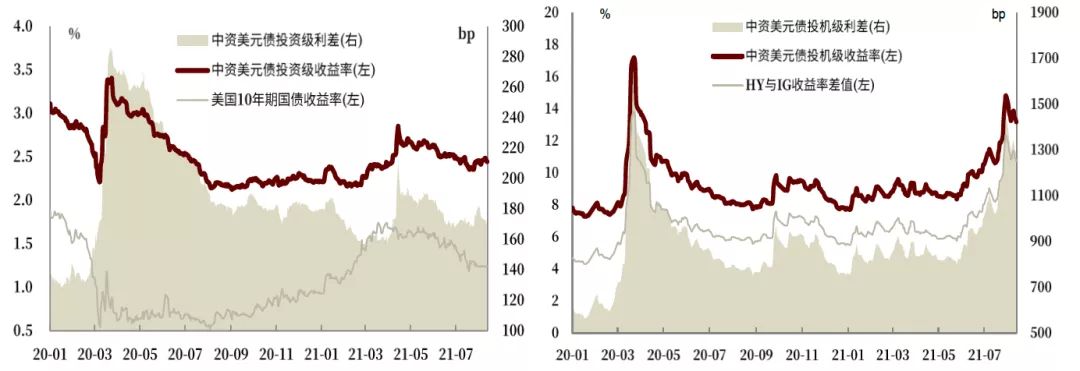

上周中资美元债二级市场整体反弹,高收益较投资级反弹幅度更大。从总回报情况来看,上周中资美元债总回报率为0.54%,其中投资级和高收益分别录得总回报率0.30%和1.25%。从收益率和利差来看,中资投资级美元债收益率下行1bp,利差较上周五收盘收窄3bp,中资高收益美元债的收益率和利差分别下行9bp和10bp。房地产方面,上周地产高收益板块整体反弹,禹洲上周四晚间发布上半年业绩报告,其中合约销售同比增长23%至527亿元,收入同比大幅增长495%至121亿元,周五禹洲美元债曲线标高0.5-2pt。阳光城在宣布境内外债券回购计划后美元债也强劲反弹。投资级方面,新东方2025年到期的美元债NewOriental 2.125 7/2/2025上周五上涨5.1pt至90美元左右,该笔债券募集说明书显示,如果中国法律法规的任何变化或修订导致新东方集团整体被法律禁止经营其大幅业务运营,且新东方无法继续从集团开展的业务运营中获得大部分的经济利益,则发生契约下的触发事件,可能触发本金额101%回售条款。截至上周五收盘,中资投资级和投机级美元债收益率中枢分别为2.45%和13.18%,处于历史6%和90%分位数;二者利差分别为171bp和1277bp,分别处于历史31%和91%分位数。分行业来看,上周房地产、金融和城投板块总回报率分别为1.39%、0.78%和0.12%。

信用事件

上周负面评级主体包括深高速、华融实业投资管理有限公司、阳光100中国和易居企业控股。穆迪将深高速评级展望由稳定调至负面,发行人主体评级维持Baa2,主要是由于穆迪认为深高速拟收购深投国际资本控股基础设施有限公司将显着增加前者的杠杆并削弱其个体信用状况。惠誉将华融实业投资管理有限公司发行人主体评级由BB下调至CCC,并移出负面评级观察名单,主要是由于惠誉认为华融实业与其母公司中国华融在战略层面的关联性已削弱,原因在于,中国华融于2021年8月2日启动首轮资产出售后,无法确定华融实业是否为中国华融的核心子公司,且亦不确定政府向中国华融提供的支持是否将流向华融实业。标普将阳光100中国发行人主体评级由CCC-下调至SD,评级展望维持负面,主要是由于阳光100中国未偿还于2021年8月11日到期的可转换债券本金和利息约5240万美元,且标普认为阳光100中国不能够在五个工作日偿还债券。标普将易居企业控股发行人主体评级由BB-下调至B+,评级展望维持稳定,主要是由于标普认为易居的经营现金流将转为负数。上周正面评级主体为安徽省交通控股集团有限公司。惠誉将安徽省交通控股集团有限公司发行人主体评级由BBB+上调至A-,评级展望维持稳定,主要是由于惠誉将安徽交控若违约带来的融资影响从“强”上调至“非常强”,以反映安徽省向安徽交控提供支持的动机更加强劲。此前,安徽交控在6月底宣布将代表该省实施一项大规模基础设施投资计划,该规划是安徽省“十四五”规划的组成部分,惠誉预计中央政府将参与实施。

市场展望

上周中资美元债一级发行量仍较为低迷,二级市场高收益板块迎来普遍反弹,投资级相对清淡。8月至今中资美元债市场回报录得0.83%,高收益和投资级回报分别为0.26%和2.48%,地产、金融和城投回报率分别为2.86%、1.51%和0.13%,具有高弹性的地产高收益美元债整体回报最好,目前收益率和利差仍处于历史高位,我们认为后续在政策和风险事件相对平稳时段内可能存在反弹和估值回归的行情,但整体中枢难以回到历史中位数以下,并且信用风险可控品种反弹幅度相对更大,而具有一定信用风险的债券反弹幅度相对有限。

图表1:Libor-OIS走势(左图);EFPR新兴市场/新兴亚洲债券资金流向(右图)

资料来源:Bloomberg,中金公司研究部

图表2:美国高收益债ETF资金流动(左图);亚洲高收益债ETF资金流动(右图)

资料来源:Bloomberg,中金公司研究部

图表3:主要行业美元债月度发行量

注:截至2021年8月13日

资料来源:Bloomberg,中金公司研究部

图表4:上周中资美元债发行明细

资料来源:Bloomberg,中金公司研究部

图表5:美元债收益率上周变动(左图);美元债利差上周变动(右图)

资料来源:Factset,中金公司研究部

图表6:投资级中资美元债收益率走势(左图);投机级中资美元债收益率走势(右图)

资料来源:Factset,中金公司研究部

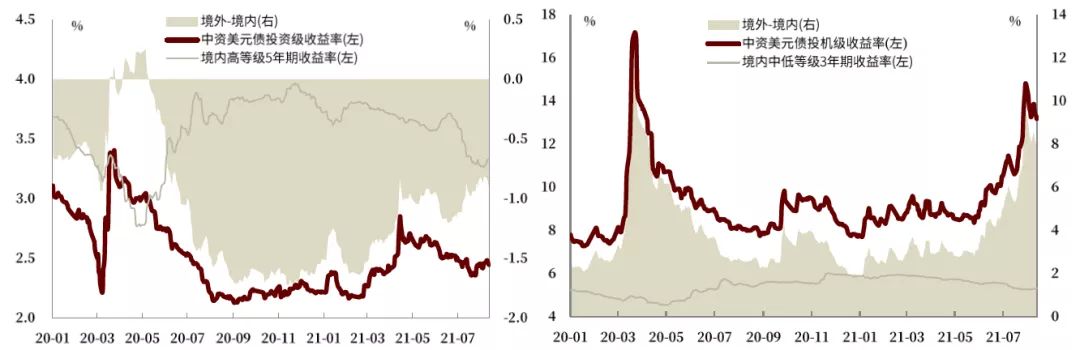

图表7:境内外收益率比较

资料来源:Factset,Wind,中金公司研究部

图表8:中资美元债收益率、利差分位数水平

注:分位数自2008年4月30日起算,截至2021年8月13日

资料来源:Factset,中金公司研究部

图表9:中资美元债主要行业分评级收益率与利差变动

注:收益率和利差均取中值;评级采取彭博综合评级

资料来源:Bloomberg,中金公司研究部

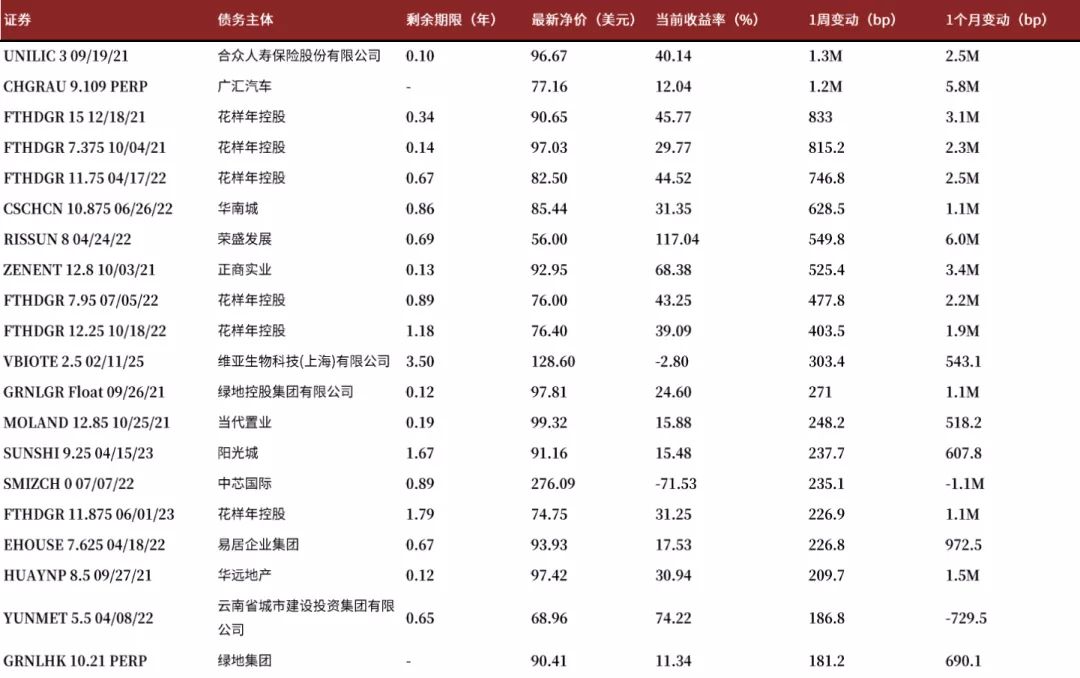

图表10:上周收益率涨幅居前个券

注:取综合彭博债券CBBT报价,无CBBT价格的未纳入统计范围;M代表1000

资料来源:Bloomberg,中金公司研究部

图表11:上周中资美元债评级调整

资料来源:Bloomberg,穆迪,标普,中金公司研究部