中达证券:短期内按揭额度及利率或仍存一定压力,房地产公司贷款或将进一步向优质房企倾斜

本文来自微信公众号“中达研究”,原标题为“【中达研究】从银行中报看地产信贷现状——专题研究&周度数据”。

报告要点

专题研究:

涉房贷款占比下降,大型银行压降按揭占比、中小型银行及农合机构主要减少房地产对公贷款占比。与2020年末相比,2021年上半年,39家A股上市银行房地产贷款/个人住房贷款占比均值分别下降0.4/0.1pct至23.5%/17.3%。分银行规模来看:1)大型银行:个人住房贷款占比整体降幅最大(平均下降0.8pct),带动房地产贷款占比下降0.7pct。2)中型银行:多数银行房地产贷款占比下降,达标银行个人住房贷款占比普遍提升。3)小型银行及非县域农合机构:多数压降房地产对公贷款占比,房地产贷款房地产贷款/个人住房贷款占比均值分别下降0.6/0.1pct。4)县域农合机构:均未触及规定上限,房地产贷款/个人住房贷款占比均值分别提升0.3pct/0.5pct。

房地产公司贷款不良率小幅提升,个人住房贷款资产质量保持较高。1)公司贷款:有完整可比数据的23家上市银行2021年中期房地产公司贷款不良率中位数约1.48%(2020年:1.31%),较去年末小幅上升。房地产公司贷款不良率的提升或与部分信用事件相关,中小型银行不良率上升更快,一定程度上导致了中小型银行房地产对公贷款占比的下降。2)个人住房贷款:有完整可比数据的17家上市银行2021年中期个人住房贷款不良率中位数约0.28%(2020年:0.29%),不良率小幅下降;相较于消费贷、经营贷等其他个人贷款,个人住房贷款不良率更低(21H个人贷款整体:0.90%)。较高的资产质量也使部分已达标的银行业机构有意愿维持或小幅提升个人住房贷款的比重。

短期内按揭额度及利率或仍存一定压力,房地产公司贷款或将进一步向优质房企倾斜。1)2021年上半年个人住房贷款增速仍快于整体,预计短期内按揭贷款投放仍将存在一定压力;从中报来看,上半年上市银行涉房贷款的占比和不良率已呈现出一定积极变化,随着各银行逐步达标,快速压降按揭贷款导致的额度偏紧、利率明显提升的状态将有望得到缓解。2)当前信用环境下,中小型银行及农合机构可能继续压降房地产对公贷款规模,部分区域型房企的融资或将有所受限,在相应区域有所布局的优质房企有望获取更充分的发展空间。

数据要点:

截至9月3日,本周42个主要城市新房成交面积环比上升2%,2021年累计成交面积同比上升19%。

截至9月3日,本周13个主要城市可售面积(库存)环比下降3%;平均去化周期27.6个月,平均环比下降2%。

截至9月3日,本周15个主要城市二手房交易建面环比上升1%,2021年累计交易面积同比上升7%。

投资建议:

8月龙头房企整体销售再现同比回落、房企内部分化加剧,反映了房企经营层面上的差异。周内,西安扩大住房限购、限售范围,上海首次将“三道红线”全达标纳入一宗地块的出让条件;“房住不炒”基调持续延续的大背景下,稳健型龙头房企有望继续保持优势。维持行业“强于大市”评级。

报告正文

1. 从银行中报看地产信贷现状

2020年末,监管机构出台了《银行业金融机构房地产贷款集中度管理制度》,提出了房地产贷款及个人住房贷款占比上限。2021年上半年,上市银行涉房贷款占比和不良率变动情况如何?

1.1上市银行涉房贷款占比变动情况如何?

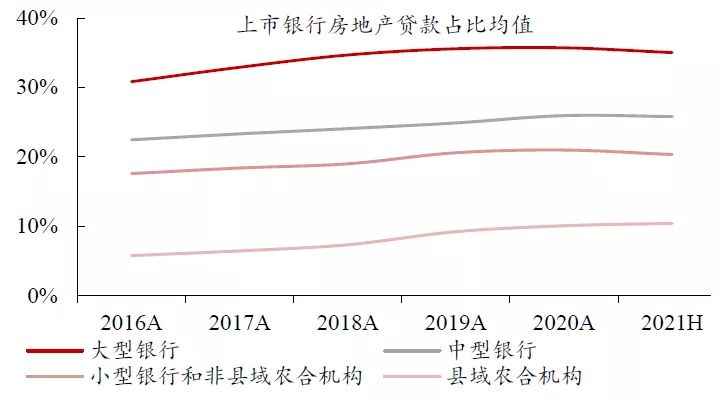

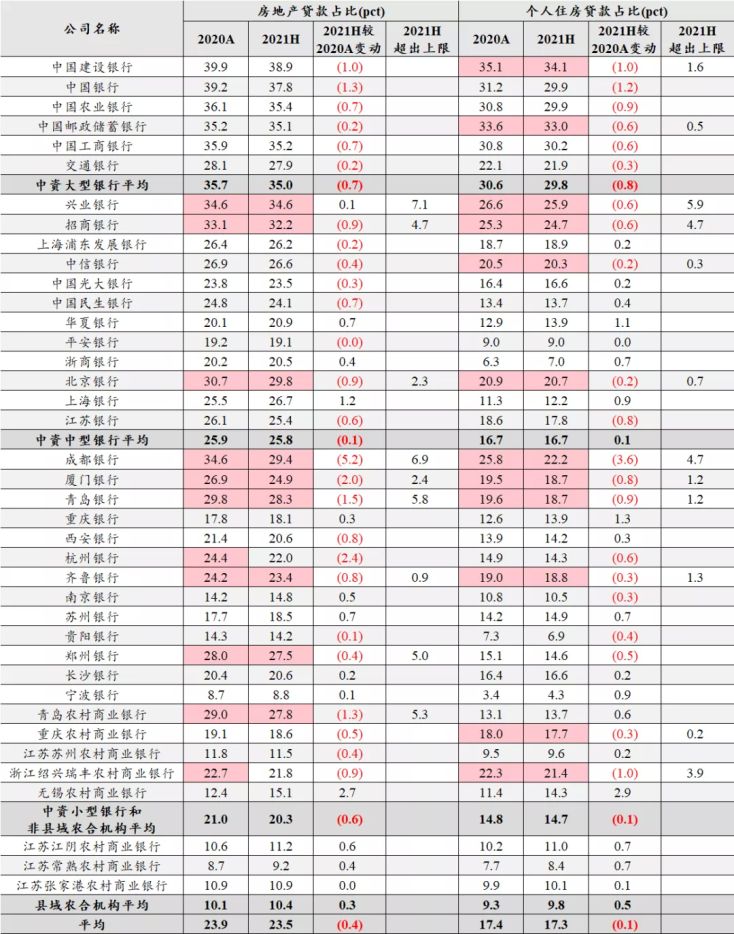

整体来看,上市银行房地产贷款、个人住房贷款占比均有所下降。2021年上半年,A股上市银行房地产贷款占比均值较2020年末下降0.4个百分点,由2020年末的23.9%下降至2021年中期的23.5%。在39家上市银行中,房地产贷款占比下降的银行数量达到26家,未达标的银行数量由2020年末的11家下降至2021年中的9家,杭州银行、瑞丰银行成功达标。上市银行个人住房贷款占比整体亦有所下降,占比均值由2020年末的17.4%下降0.1个百分点至2021年中的17.3%。个人住房贷款占比下降的银行数量少于房地产贷款占比下降的银行数量,39家上市银行中30家个人住房贷款占比有所下降,未达标银行与2020年末相同,仍为当时未达标的12家。

各规模银行2021年上半年涉房贷款变动不一。分银行规模来看,除县域农合机构外,各型银行的房地产贷款占比均有所下降;除中型银行外,各型银行的个人住房贷款占比均有所下降。大型银行对个人住房贷款的压降最为明显,房地产对公贷款投放变动幅度较小;中型、小型银行及农合机构则主要减少了房地产对公贷款的投放。

图 1:2021H上市银行房地产贷款占比整体稳中有降

数据来源:Wind,中达证券研究

图 2:大型银行个人住房贷款占比降幅较大

数据来源:Wind,中达证券研究

大型银行:个人住房贷款占比整体降幅最大,带动房地产贷款占比下降。2020年末6家大型银行(工农中建交邮储)的房地产贷款占比均低于监管规定的上限,建行、邮储的个人住房贷款占比高于监管规定,上述银行的达标情况在2021年中期未发生改变。从占比的变动上看,6家银行的个人住房贷款占比均出现了不同程度的下降,且降幅均接近或大于房地产贷款降幅。尽管6家大型银行均已达到房地产贷款占比要求、其中4家已达到个人贷款占比要求,但大型银行在2021年上半年仍然对个人住房贷款投放做出了明显的限制,为各规模银行中个人贷款占比降幅最大的一档,其中以房地产贷款占比较高的建设银行和中国银行为甚:2021年上半年,建设银行、中国银行房个人住房贷款占比分别较2020年末下降1.0、1.2个百分点,房地产贷款占比分别下降1.0、1.3个百分点。由于大型银行涉及范围更广、资金体量更大,上述银行个人住房贷款的下降对房地产市场的影响实际最大。

中型银行:多数银行房地产贷款占比下降,达标银行个人住房贷款占比普遍提升。2020年末及2021年中期,12家中型银行中兴业、招商、北京银行两项占比均未达标,中信银行个人住房贷款占比未达标。从涉房贷款变动的方向上来看,8家中型银行的房地产贷款占比有所下降,但并非均如大型房企般由个人住房贷款带动:个人住房贷款占比下降的仅包含未达标的4家银行及占比相对较高的江苏银行,且多数中型银行个人住房贷款的提升幅度高于房地产贷款,即中型银行房地产贷款占比的下降主要系房地产对公贷款占比下降。

中资小型银行和非县域农合机构:内部差异最大,多数压降房地产对公贷款占比。2020年末,18家银行中8家房地产贷款占比高于监管规定上限,2021年中期杭州银行、瑞丰银行成功达标。由于小型银行主要业务方向的差别更大,小型银行涉房贷款占比差异最大,如2021年中期宁波银行房地产贷款/个人住房贷款占比仅为8.83%/4.27%,成都银行则分别为29.44%/22.20%。小型银行和非县域农合机构2021上半年房地产贷款占比均值较2020年末下降0.6个百分点,个人住房贷款占比均值下降0.1个百分点,主要系18家银行中13家均减少了房地产对公贷款的占比。

县域农合机构:未触及规定上限,房地产贷款占比、个人住房贷款占比均有所提升。3家已上市县域农合机构的房地产贷款占比和个人住房贷款占比均持续低于监管规定上限,房地产贷款集中度政策对上述3家银行近三年来涉房贷款占比提升趋势的作用相对有限。

表 1:前三档银行房地产贷款占比均值有所下降,县域农合机构房地产贷款占比有所提升

数据来源:Wind,中国人民银行,中达证券研究;注:底色标红为未达标

1.2上市银行涉房贷款不良率变动情况如何?

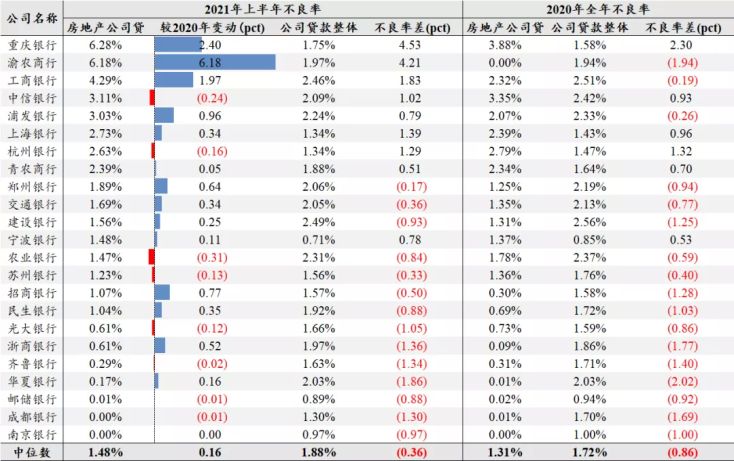

整体看,上市银行房地产公司贷款不良率表现较为平稳。从有完整可比数据的23家上市银行中报看,2021年中期房地产公司贷款不良率中位数约为1.48%,2020年全年为1.31%,整体较去年末有小幅上升。但与整体的公司贷款不良率相比,房地产行业不良率仍相对更低。2021年上半年,上述23家上市银行公司贷款整体不良率约为1.88%,2020年全年则为1.72%,均明显高于房地产行业公司贷款的不良率。从2021年上半年情况看,23家上市银行中多数银行的房地产公司贷款不良率明显低于公司贷款整体;当然,亦有部分上市银行2021年上半年房地产公司贷款不良率上升较快,导致其房地产行业贷款的不良率显著高于公司贷款整体。

大型银行表现更为稳健,工商银行上半年房地产业不良率有所上升。中资大型银行整体房地产行业贷款不良率处于中游水平,相较2020年末的变动较为平稳,房地产行业贷款的不良率也明显低于公司贷款整体;工商银行2021年上半年房地产贷款不良率上升较快,并已超过公司贷整体不良率水平,相信与部分信用事件暴露有关。不过,大型国有银行与中型股份行所受的监管较严,贷款风险整体较为可控。

部分区域型银行不良率上升相对较快,但贷款实际占比较低。部分区域型的小型城商行、农商行房地产行业公司贷款规模相对较小,地域上相对较为集中,因此不良率的波动或相对较大。2021年上半年,重庆银行和渝农商行房地产行业公司贷款不良率较去年末分别上升了2.40个百分点和6.18个百分点,推测与地区市场下行背景下,部分西南地区房企出现信用事件相关。不过,上述两家区域型银行房地产公司贷款的规模与占比相对较低,如重庆银行截至2021年上半年末房地产行业公司贷款余额约为129.09亿元,占整体公司贷款的6.97%;渝农商行截至2021年上半年末房地产行业公司贷款余额约为54.85亿元,占整体公司贷款的1.89%。从这个角度看,部分区域型银行涉房的信用风险暴露实际较为可控。中小型银行房地产对公贷款不良率的上升也在一定程度上导致了房地产对公贷款占比的下降。

表 2:上市银行房地产公司贷款不良率变动整体平稳,大型银行表现更为稳健

数据来源:Wind,公司公告,中达证券研究;注:不良率差为房地产公司贷与整体公司债之差

个人住房贷款不良率表现稳定,整体资产质量较高。个人住房按揭贷款是银行零售/个人贷款业务的绝对主力。2021年中期,有完整可比数据的17家上市银行个人住房贷款不良率中位数约为0.28%,而2020年全年约为0.29%,整体不良率小幅下降了约0.01个百分点。相较于消费贷、信用卡、经营贷等其他个人贷款,个人住房贷款不良率明显较低;2021年上半年及2020年全年,上述17家上市银行个人贷款的整体不良率中位数分别为0.86%和0.90%。考虑到目前对于房地产金融较严格的监管态势,个人住房贷款的资产质量相对较高,风险暴露整体可控;这也使得个人住房占比已达标的银行及农合机构有意愿维持或小幅提升个人住房贷款的占比。

表 3:个人住房贷款质量较高,整体不良率小幅下降

数据来源:Wind,公司公告,中达证券研究;注:不良率差为个人住房贷款与整体个人贷款之差

1.3从银行中报看地产信贷现状

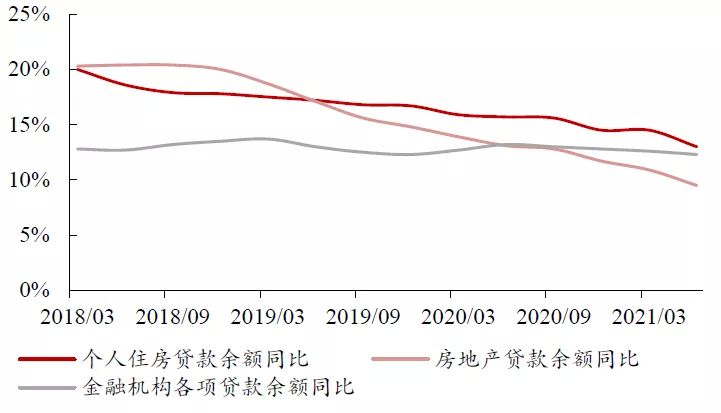

短期内按揭投放或仍存一定压力,未达标银行积极压降按揭已带动个人住房贷款余额增速加速下行。根据央行的数据,2021年上半年个人住房贷款、房地产贷款增速继续下滑,其中个人住房贷款增速仍然快于整体贷款增速,预计短期内按揭贷款投放仍将存在一定压力,对房企的销售回款带来一定影响。如前所述,2021年上半年上市银行涉房贷款的占比和不良率已经呈现出一定的积极变化:未达标银行目前已积极展开达标举措,根据央行的数据,2021年上半年为2018年来个人贷款余额增速降幅最大的半年(下降1.5pct),2021年二季度末个人住房贷款余额增速与各项贷款余额增速的差额已加速收窄至0.7pct;另一方面,个人住房贷款的风险暴露整体可控,其不良率明显低于其他个人贷款、2021年上半年个人住房贷款不良率小幅下降。

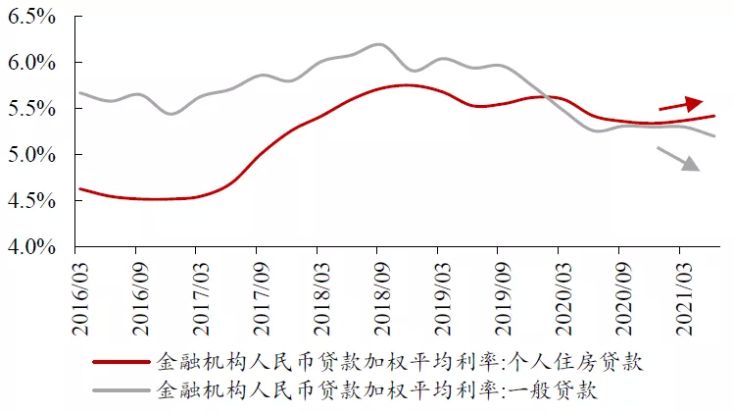

上半年按揭利率明显提升,上行状态有望随银行陆续达标而有所缓解。上半年按揭的收紧也反映在按揭利率上,根据央行的数据,2017年中至2020年末,金融机构个人住房贷款利率与一般贷款利率的差距不断收窄,一方面来自于个人住房贷款利率的抬升,另一方面则是疫情后经济增长的压力带动一般贷款利率大幅下降。进入2021年后,经济复苏仍存在一定不确定性,一般贷款利率继续下行;在房地产金融管控则继续维持定力,以大型银行和个人住房贷款占比未达标银行为代表的金融机构积极压降按揭投放,个人住房贷款利率在2021年后明显提升。随着各银行逐步达标,快速压降个人住房贷款投放导致的按揭贷款偏紧、按揭利率明显提升的状态将有望得到缓解。

图 3:个人住房贷款余额增速仍高于整体

数据来源:Wind,中国人民银行,中达证券研究

图 4:个人住房贷款利率2021年后明显提升

数据来源:Wind,中国人民银行,中达证券研究

房地产公司贷款或将进一步向优质房企倾斜。相对较弱的信用资质使部分规模较小的区域型房企更依赖于中小型银行及农合机构的信贷支持。然而,考虑到房地产融资监管趋严、部分房企信用风险暴露的行业环境,中小型银行及农合机构可能继续压降房地产对公贷款规模,部分区域型房企的融资或将有所受限,在相应区域有所布局的优质房企有望获取更充分的发展空间。

2. 行业表现

2.1 地产开发行业表现

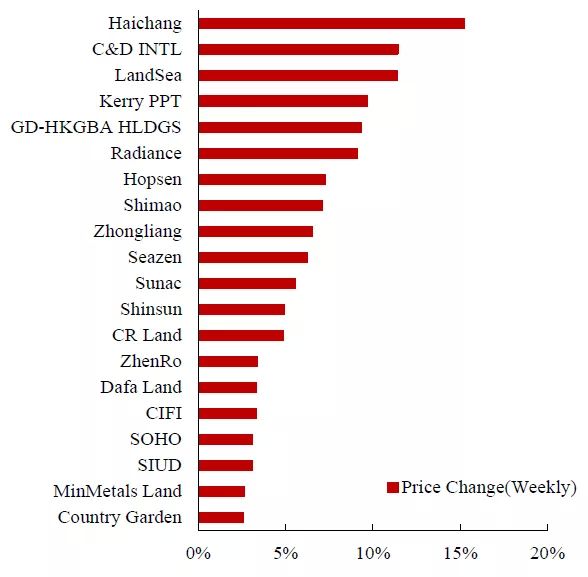

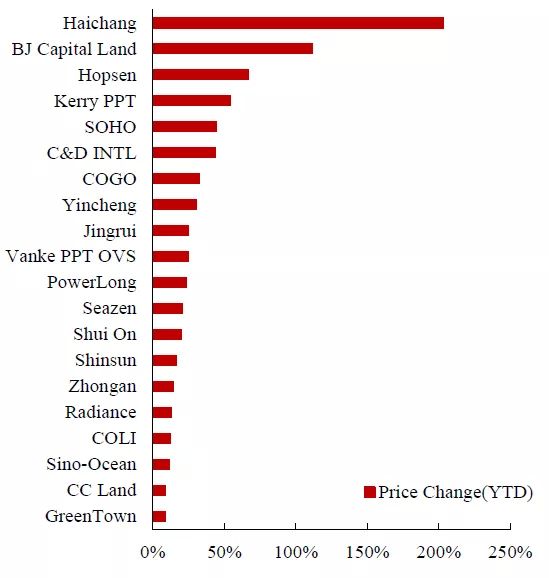

本周,海昌海洋公园、建发国际集团、朗诗地产涨幅居前。海昌海洋公园、首创置业、合生创展集团年初至今涨幅居前。

图 5:海昌海洋公园、建发国际集团、朗诗地产本周涨幅居前

数据来源:Wind,中达证券研究

图 6:海昌海洋公园、首创置业、合生创展集团年初至今涨幅居前

数据来源:Wind,中达证券研究

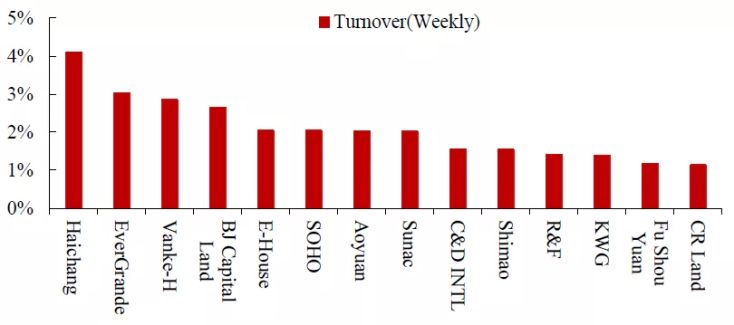

图 7:海昌海洋公园、中国恒大、万科企业本周换手率居前

数据来源:Wind,中达证券研究

2.2 物业管理行业表现

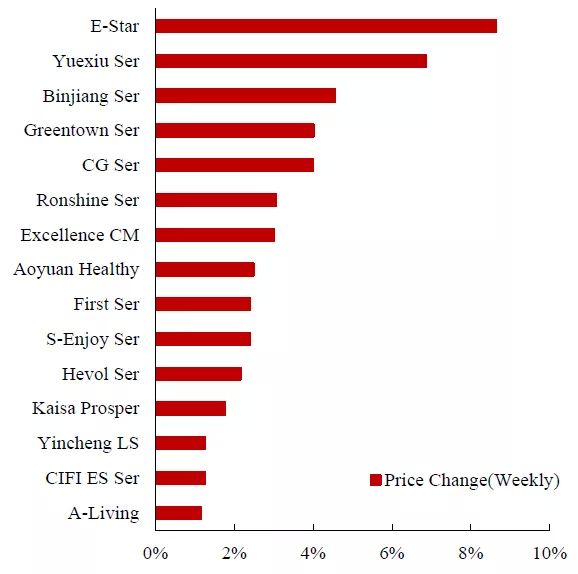

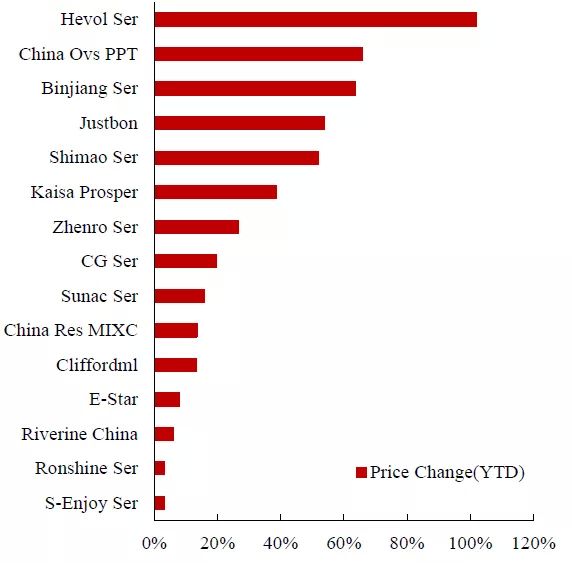

本周,星盛商业、越秀服务、滨江服务涨幅居前。和泓服务、中海物业、滨江服务年初至今涨幅居前。

图 8:星盛商业、越秀服务、滨江服务本周涨幅居前

数据来源:Wind,中达证券研究

图 9:和泓服务、中海物业、滨江服务年初至今涨幅居前

数据来源:Wind,中达证券研究

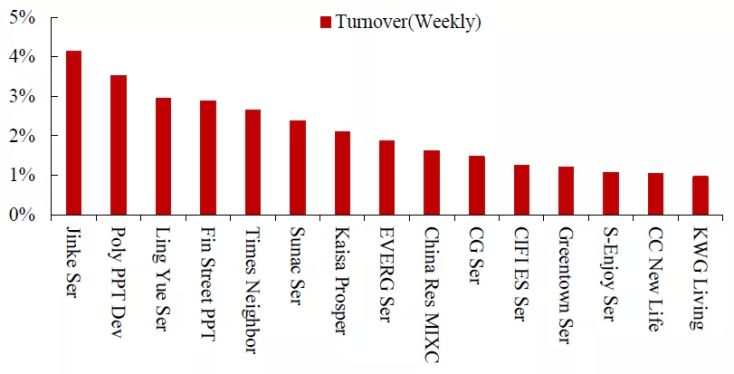

图 10:金科服务、保利物业、领悦服务集团本周换手率居前

数据来源:Wind,中达证券研究

3. 主要城市成交表现

3.1 新房成交数据

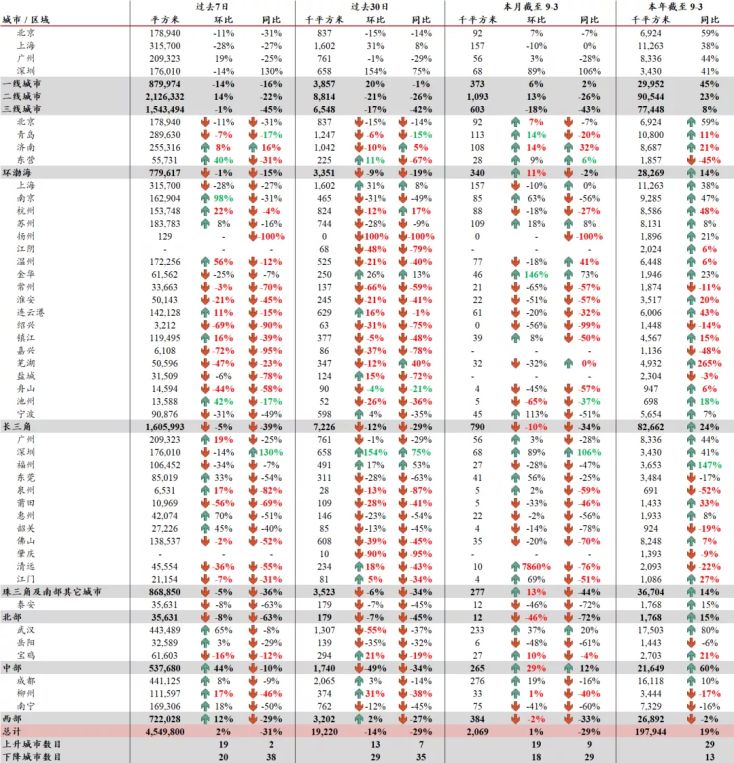

表 4:主要城市交易量情况,本周新房成交环比上升

数据来源:各地房管局,中达证券研究;注:数据截至2021/9/3

表 5:主要城市新房库存与去化周期情况,本周主要城市平均去化周期约27.6个月

数据来源:各地房管局,中达证券研究;注:数据截至2021/9/3;平均环比及平均同比为各城市变动平均值

3.2 二手房成交及价格数据

表 6:主要城市二手房成交量情况,北京、厦门本年至今涨幅较大

数据来源:各地房管局,中达证券研究;注:数据截至2021/9/3

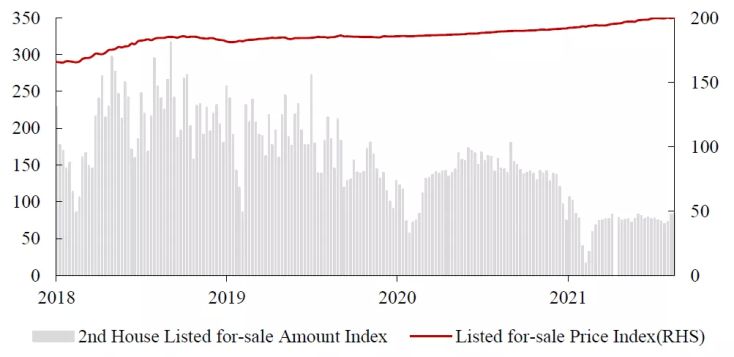

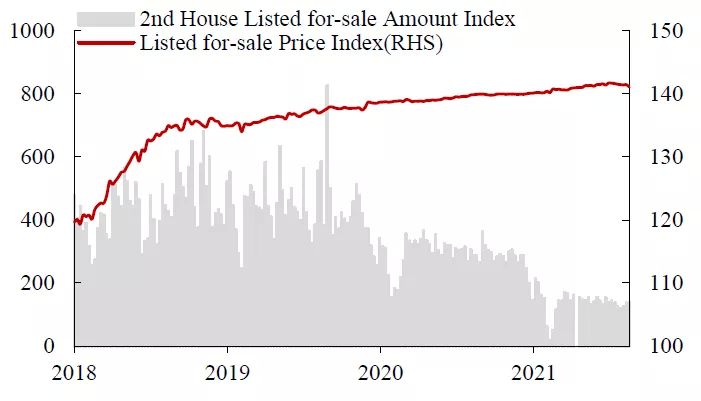

图 11:二手房挂牌出售价格指数近期稳中微升

数据来源:Wind,中达证券研究;注:截至2021/8/29

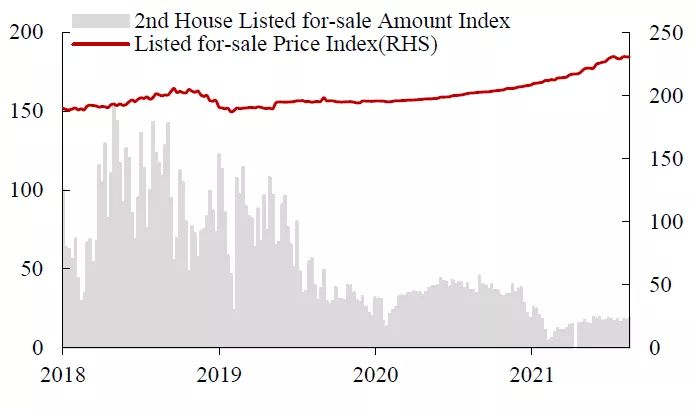

图 12:一线城市二手房价格指数有所提升

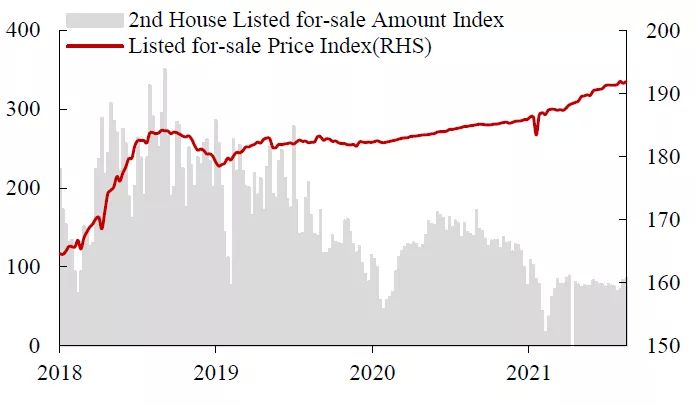

数据来源:Wind,中达证券研究;注:截至2021/8/29

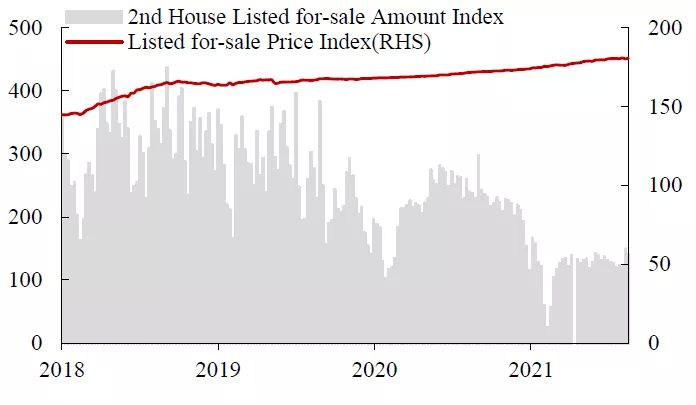

图 13:二线城市二手房价格指数略有提升

数据来源:Wind,中达证券研究;注:截至2021/8/29

图 14:三线城市二手房价格指数有所提升

数据来源:Wind,中达证券研究;注:截至2021/8/29

图 15:四线城市二手房价格指数缓慢上涨

数据来源:Wind,中达证券研究;注:截至2021/8/29

4.重要政策及动态

4.1 本周重要行业政策与新闻

表 7:本周要闻:西安扩大限购、限售范围;海南允许符合条件的非居民在海南自由贸易港内购买房产

数据来源:Wind,政府网站,中达证券研究

4.2 本周重点公司新闻及公告

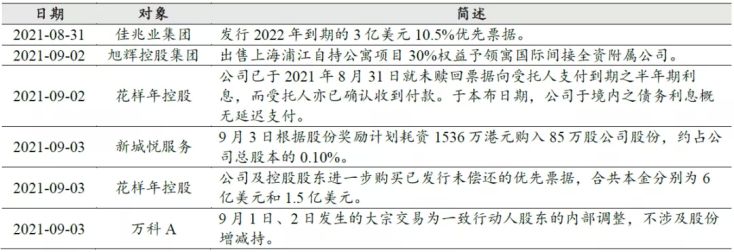

表 8:本周公司动态:佳兆业开展债权融资;花样年购买已发行未偿还优先票据

数据来源:Wind,公司公告,中达证券研究

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.疫情控制具有不确定性。