中金:8月中资美元债市场整体反弹,高收益表现优于投资级

本文来自“中金固定收益研究”,作者于杰、丁雅洁,原标题为“【中金固收·信用】8月美元债月报 —— 中资美元债月报"。

港股房企上半年的经营和财务状况表现出明显的行业走弱局面下流动性收紧、盈利承压的状况,包括销售不达预期,下半年推盘虽然较多但可能受到市场热度下降影响,“金九银十”可能是重要观测点。财务方面,继续表现为销售走弱拖累收入增速以及毛利率空间继续回落,房企在三条红线约束下倾向于降杠杆,减少拿地,流动性也有一定改善。其中行业内盈利下降较多、拿地减少、销售走弱的企业都值得投资者关注。

摘要

市场回顾与展望:总回报为负,投资级表现更优

基准利率方面,8月初美债利率在宽松流动性推动下一度触及1.13%的相对低位,后转为震荡小幅上行,尽管9月14日美国8月CPI公布后,10年美债利率下行了5bp,但9月23日鲍威尔表示有可能在11月宣布Taper后,美债收益率23日当天大幅上行9bp。8月中资美元债市场整体反弹,高收益表现优于投资级,9月以来市场风险偏好发生变化,回吐8月全部涨幅,并由高收益板块溢出到投资级板块。从总回报指数收益率来看,8月全月中资投资级和高收益总回报指数分别上涨1.09%和2.39%,高收益板块表现优于投资级。从绝对收益率和利差来看,8月投资级收益率和利差分别下行24bp和29bp,高收益债收益率和利差分别下行155bp和159bp。9月以来由于事件冲击,中资美元债高收益板块再次下跌,并溢出到投资级,截至9月24日,中资投资级和投机级美元债收益率中枢分别为2.36%和16.39%,较月初上行15bp和312bp,二者利差分别为152bp和1582bp,较月初上行2bp和293bp。从总回报情况来看,9月以来中资美元债总回报率为-6.01%,其中投资级和高收益分别录得总回报率-1.39%和-8.17%,高收益表现更弱。

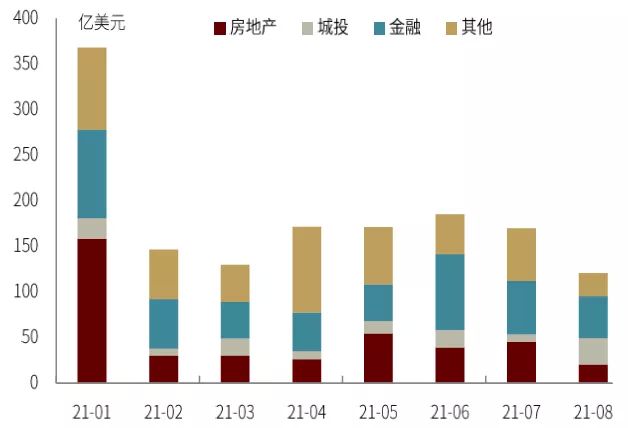

一级市场方面,8月中资美元债发行量和净增量分别约为120亿美元和11亿美元,较7月分别环比下降29%和91%,与去年同期相比下降14%和86%。从发行结构来看,8月房地产、城投、金融和其他行业发行量占比分别为17%、24%、38%和21%,其中房地产占比较上月下滑10个百分点,城投发行量占比大幅上升19个百分点,金融行业发行量占比基本与上月持平,其他行业发行量占比下滑13个百分点。从发行评级结构来看,8月新发的投资级、高收益和无评级的发行量占比分别为51%、9%和40%,高收益占比继续下降。

港股房企中期业绩如何?

经营情况:(1)上半年主要港股民营房企累计销售额同比增长33.1%,表现弱于行业平均,总体完成全年销售目标的47%。(2)虽然销售整体呈现增长,但房企间表现仍存分化。22家样本港股民营房企上半年和1-7月销售额同比均实现增长,其中销售额增幅排名最后的是建业,从目标销售完成率来看,1-7月样本房企中完成率低于平均值的有10家,这当中远洋和建业完成率分别仅为41.8%和41.7%,处于行业较低水平。(3)上半年多数房企拿地销售比较2020年同期下降,半数房企拿地均价占销售均价比例较2020年提高,多数房企拿地权益比例较2020年下降。从拿地销售比来看,结合公司公告和中指数据,可以看到22家样本房企中17家房企拿地销售比较2020年同期出现下降,整体拿地销售比由去年同期的44%下降13个百分点至31%,我们认为一方面因为在三道红线约束下,行业整体由冲规模导向转为重视现金流、控制杠杆率,拍地行为上更加谨慎和理性,另一方面今年上半年土拍市场溢价率偏高,部分房企参与较为克制,转而等待下半年市场机会,但从7月以来土地市场情况来看,第二轮土拍遇冷,流拍率较第一轮提高、实际溢价率下行,房企拿地情况并未好转。

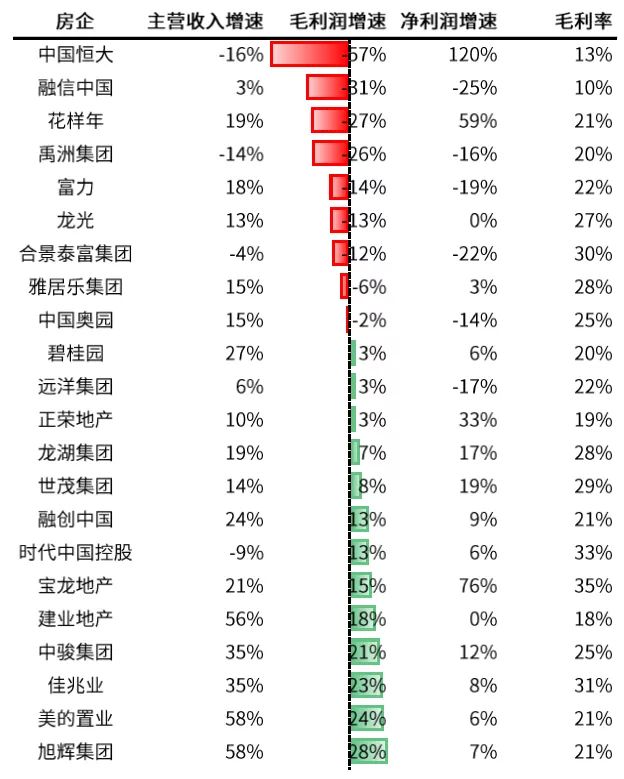

盈利情况:(1)上半年主要港股民营房企业绩总体有所下滑,可能与行业收紧下整体销售规模增速放缓以及此前获取成本偏高的项目进入结算期有关。(2)分企业来看,上半年样本房企中9家房企毛利润同比增速为负,包括融信、花样年、禹洲、富力、龙光、合景泰富、雅居乐和奥园,同时6家房企净利润同比增速为负,包括融信、合景泰富、富力、远洋、禹洲和奥园。

债务与流动性:(1)三道红线监管后房企降负债效果显现,财务杠杆继续整体下降,货币资金/短债比例上升11个百分点。整体来看,今年上半年样本房企资产负债率(剔除预收)和净负债率分别为75%和85%,与2020年相比分别下降1.5个百分点和13.8个百分点,短期债务(不包括回售部分)占比较2020年底下降四个百分点至30%,货币资金/短债比例则由2020年的1.08倍上升至1.19倍。(2)多数房企上半年平均融资成本较2020年呈现下降,少数房企融资成本仍上升。其中融资成本上升的房企包括富力和建业,综合融资成本较2020年分别提高78bp和20bp。(3)房企间财务稳健性分化较大,部分房企杠杆和流动性双弱。富力和奥园等主体财务杠杆偏高(净负债率高于100%)同时流动性较弱(货币资金/短债比例低于1倍),总体财务稳健性则较差,这类主体可能尤其需要关注。

正文

市场回顾:流动性宽松下整体反弹,高收益优于投资级

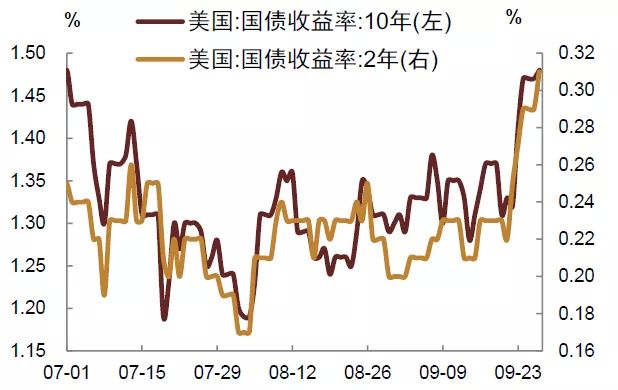

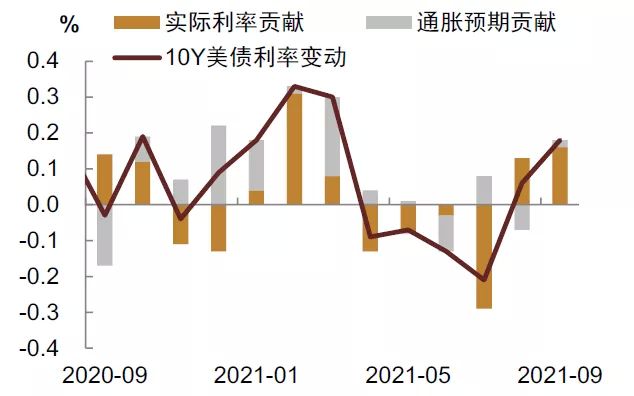

基准利率方面,8月初美债利率在宽松流动性推动下一度触及1.13%的相对低位,后转为震荡小幅上行,尽管9月14日美国8月CPI公布后,10年美债利率下行了5bp,但9月23日鲍威尔表示有可能在11月宣布Taper后[1],美债收益率23日当天大幅上行9bp。从贡献因素来看,8月以来通胀预期基本趋于稳定,美债利率上行主要受到实际利率变化推动。通胀预期层面,美国CPI同比虽已连续4个月保持在5%及以上,但继续上升的趋势可能已经弱化,市场的通胀预期也随之趋于稳定。就最新公布的8月数据来看,CPI同比整体虽符合预期,但较7月小幅回落0.1%,环比涨幅也降至7个月以来最低。更值得关注的是,核心CPI同比在二手车价格等带动下回落至4.0%,不及预期,带动了美债利率的回落。实际利率层面则受到多方因素影响。具体来看,由于8月初公布的7月就业数据好于预期,且当时就业市场已是连续两个月较快恢复,当日10年美债利率大幅上行8bp。更为重要的是9月23日,美联储FOMC会议召开后,鲍威尔表示目前通胀已经取得实质性进展,仅需一份“合理良好、而非超强的非农就业报告”,就有可能在下一次会议上(11月)宣布Taper,并表示可能在明年年中左右结束购债 [2]。在此情况下,对供需关系的担忧大幅推升了美债收益率。截至9月27日,10Y美债收益率较7月末上行24bp至1.48%,2Y美债收益率上行12bp至0.31%,10Y-2Y利差走阔12bp至117bp。

图表1: 美国国债收益率变动

资料来源:万得资讯,中金公司研究部

图表2: 10Y美债收益率变动贡献因素

资料来源:万得资讯,中金公司研究部

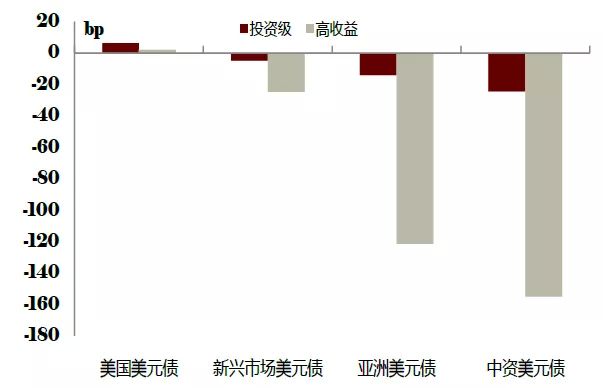

8月中资美元债市场整体反弹,高收益表现优于投资级,9月以来市场情绪再次受到负面事件冲击,回吐8月全部涨幅,并由高收益板块溢出到投资级板块。从总回报指数收益率来看,8月全月中资投资级和高收益总回报指数分别上涨1.09%和2.39%,高收益板块表现优于投资级。从绝对收益率和利差来看,8月投资级收益率和利差分别下行24bp和29bp,高收益债收益率和利差分别下行155bp和159bp。9月以来由于信用事件影响,中资美元债高收益板块再次下跌,并溢出到投资级,截至9月24日,中资投资级和投机级美元债收益率中枢分别为2.36%和16.39%,较月初上行15bp和312bp,二者利差分别为152bp和1582bp,较月初上行2bp和293bp。从总回报情况来看,9月以来中资美元债总回报率为-6.01%,其中投资级和高收益分别录得总回报率-1.39%和-8.17%,高收益表现更弱。

8月房地产板块整体小幅反弹,各主体随中期业绩表现涨跌互现,9月以来大幅回调。8房地产板块总回报为2.42%,其中投资级和高收益地产回报分别为1%和3.08%。从收益率和利差水平来看,8月地产收益率和利差中枢分别收窄1bp和4bp,其中地产高收益板块中BB档和B档利差中枢分别收窄37bp和15bp,投资级BBB档利差中枢收窄3bp。8月上旬地产高收益板块整体反弹,禹洲发布上半年业绩报告后美元债曲线标高0.5-2pt,阳光城在宣布境内外债券回购计划后美元债也有所反弹,不过8月第三周地产板块结束反弹势头开始走软,佳兆业、花样年、融创、奥园、龙光均有所下跌,建业地产因业绩不及预期曲线收跌7-10pt,2025年到期债券跌至70美元以下,8月第四周随着中期业绩逐步发布,各主体表现涨跌互现,高收益地产整体走强,荣盛发展受半年度业绩会管理层表态提振大幅上涨5-8pt,管理层表示将在未来6-8个月内继续从市场上回购两笔存量美元债券以支撑其价格,公司一向按期支付商票,不存在逾期,公司还表示目前换汇额度充足、资金出境渠道顺畅,会预留自有资金足额兑付2022年到期的美元债券,奥园和建业也明显走高。绿地在公告上半年业绩后一个交易日美元债走高1-3.5pt,富力在中期业绩会当日收盘则下跌3.5-5pt,佳兆业业绩会后收涨0.25-2.5pt。9月以来房地产板块总回报为-6.5%,其中投资级和高收益地产回报率分别为-1.33%和-8.92%。9月8日后一周多时间中资美元房地产板块受到明显冲击,多个High beta主体经历大幅下跌,下跌8-10pt的不在少数,富力22年11月到期的债券从周初的78美元跌至66美元,24年到期的债券跌到53美元;花样年剩余91天的债券从86美元下跌至70美元,24年到期的债券跌至63美元;奥园也经历直线下跌,剩余1年期债券跌5pt左右至90美元左右,2027年到期债券跌至73美元;融创曲线整体跌6pt;雅居乐长久期跌5pt;世茂25年到期债券跌4pt;并且首次出现由高收益板块溢出到了投资级板块,碧桂园、龙湖、万科、保利等投资级主体也出现卖出。中秋节后几个交易日跌势缓和,呈现涨跌互现,但市场情绪仍然不佳。

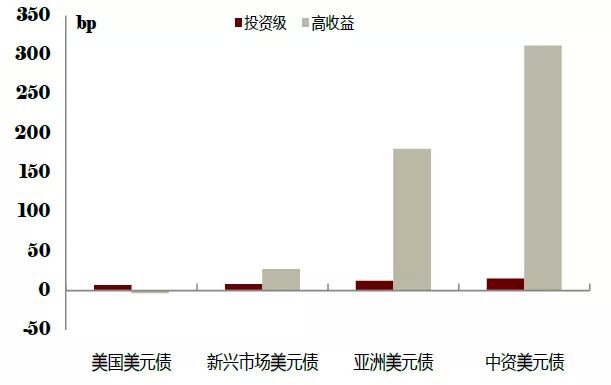

图表3:8月美元债收益率变动

资料来源:Factset,中金公司研究部

图表4: 8月美元债利差变动

资料来源:Factset,中金公司研究部

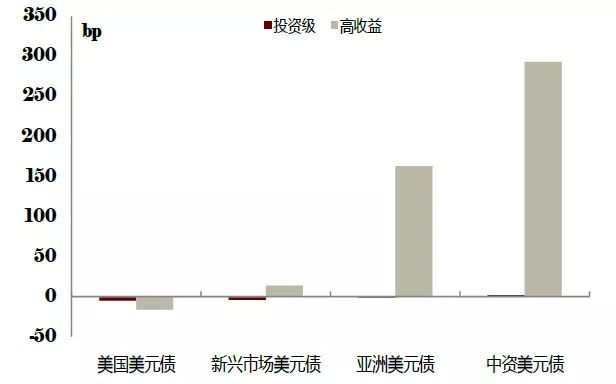

图表5:9月以来美元债收益率变动

资料来源:Factset,中金公司研究部

图表6: 9月以来美元债收益率变动

资料来源:Factset,中金公司研究部

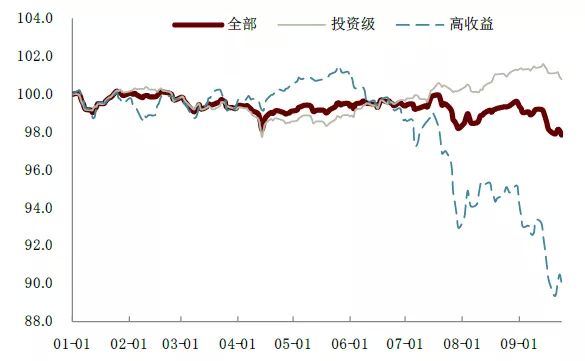

图表7: iboxx中资美元债总回报指数走势

注:以2020年12月31日为基准

资料来源:Bloomberg,中金公司研究部

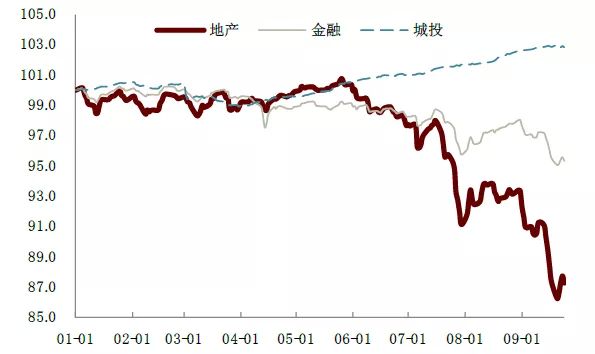

图表8: iboxx中资美元债分行业总回报指数

资料来源:Bloomberg,中金公司研究部

后续来看,基准利率方面,我们预计短期内短端利率层面更多取决于美元流动性的边际变化,关注美国财政存款及美联储逆回购规模的变动。目前美元流动性仍十分充裕,根据万得资讯美联储隔夜逆回购工具使用规模自8月11日起一直在1万亿美元以上,因此短端利率虽有所上行但绝对水平仍维持低位。但随着Taper临近,美元流动性过剩的局面可能也将迎来改变。与此同时,虽然目前共和党拒绝了民主党再次延长债务上限生效的提案[3],基准情形下,我们预计最终两党还是会就再次暂停或提高债务上限达成一致,那么随着财政部恢复发债,也将有大量流动性回流至TGA,短端利率也会随之抬升。而长端美债利率则可能先上后下。一方面,美国当前经济动能减弱,表现在消费增长开始放缓、工业生产指数同比仍为负、8月非农大幅不及预期,与此同时从景气度来看,ISM制造业和非制造业9月初值均继续回落。在刚结束的FOMC会议上,美联储也将2021年实际GDP增速由6月的7.0%大幅下调至5.9%[4],将全年PCE增幅由6月的3.4%大幅上调至4.2%,美国“滞胀”格局得到进一步确认。另一方面,美国货币和财政政策刺激逐渐退出,政策对经济的支撑力度也在减弱。政策支撑力度减弱叠加经济动能放缓压力延续,我们认为四季度海外市场面临的不确定性扰动增加,尤其是经济信心可能快速回落,进而引发风险资产出现调整,资金可能从风险资产撤离,重回避险资产。总结来看,我们认为随着美元流动性回笼、美联储货币政策转向,美国超短端利率的回升相对比较确认,进而会带动中短端利率的抬升,在没有加息的推动下,2Y美债利率可能回升至0.3%-0.4%的区间内。而长端利率则可能先上后下,短期内可能会受中短端利率的抬升而抬升,但幅度可能相对有限,升至2月底的1.4-1.5%的区间内概率更高,再向上的动力不足,除非美联储的收紧节奏和幅度超预期。而后续随着美国经济动能的走弱,四季度到明年上半年,10Y美债利率可能会重新回到1.2%-1.3%的区间内,甚至进一步下行的概率也依然存在。

中资美元债方面,我们预计地产市场情绪不佳仍将持续一段时间,高收益债和地产板块利差波动也将维持一段时间。不过考虑到目前高收益债收益率和利差分别处于历史95%分位数和95%分位数水平,高收益地产债收益率和利差分别处于99%分位数和98%分位数水平,在事件扰动平缓时期可能有一定利差收窄机会。不过个券之间可能分化较大,高杠杆、资金链较为紧张企业利差收窄机会有限,而被拖累估值发生波动的相关个券利差可能收窄。

一级市场:净增量较低,投资级仍为主导

8月中资美元债发行量和净增量分别约为120亿美元和11亿美元,较7月分别环比下降29%和91%,与去年同期相比下降14%和86%。从发行结构来看,8月房地产、城投、金融和其他行业发行量占比分别为17%、24%、38%和21%,其中房地产占比较上月下滑10个百分点,城投发行量占比大幅上升19个百分点,金融行业发行量占比基本与上月持平,其他行业发行量占比下滑13个百分点。从发行评级结构来看,8月新发的投资级、高收益和无评级的发行量占比分别为51%、9%和40%,高收益占比继续下降。

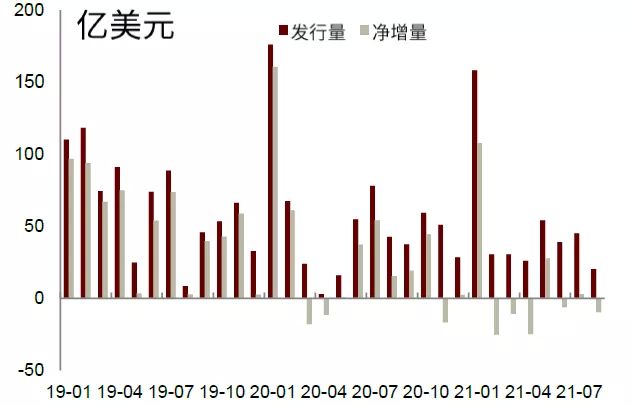

► 地产美元债8月发行量环比下滑55%,净增量为负,融资期限缩短但成本整体上升:8月地产美元债发行和净增量分别约为20亿美元和-9.6亿美元,发行量环比下滑55%,但比2019年8月相比增加142%,同时净增量再次转负。从评级结构来看,8月新发和增发的地产美元债中投资级、高收益和无评级占比分别为0%、56%和44%,新发以无评级和高收益为主,投资级无新发或增发,或因投资级主体在市场波动情况下出现规避情绪。从期限和融资成本来看,8月加权平均发行期限为1.7年,加权融资成本为8.02%,与7月相比,8月发行期限仅为7月的一半,但加权融资成本上行169bp,可以看到在二级市场走弱的情况下一级市场融资成本也相应上升。从代表个券来看,BB大档主体雅居乐定价364天、4亿美元债券,初始价5.25%区域,最终指导价和发行价4.85%,获得5倍认购,其中基金/资管/养老基金获配60%、银行/金融机构获配22%、私人银行获配18%;禹洲8月27日定价2亿美元、1.75年期NC1绿色债券,票面利率9.95%,发行价9.966%,公司前次发债为2021年1月初,当时6年期NC4、5.62亿美元绿色债券定价6.35%,本次发行具有俱乐部交易属性;单B档主体佳兆业集团8月31日定价3亿美元、364天可持续发展债券,最终指导价和发行价11%,获得8倍认购,其中资管/基金获配74%、私人银行获配18%、银行/金融机构获配5%、公司投资者获配3%;正荣地产定价363天、2.5亿美元绿色债券,初始价7.4%区域,最终指导价和发行价6.93%,获得11倍认购,其中基金/资管获配89%、私人银行获配11%。

► 城投8月发行净增明显回升:8月城投美元债发行量约29亿美元,净增量5亿美元,发行量较7月环比增加248%。从发行结构来看,8月城投新发投资级和无评级占比分别为51%和49%。从具体个券来看,南京溧水经开以维好+SBLC结构定价364天、0.5亿美元新债,发行价2%;绍兴城投发行5年期、7亿美元新债,初始价3.1%区域,最终指导价和发行价2.5%,认购倍数5.7倍,其中银行/金融机构获配89%、资管/基金获配8%、私人银行获配3%;浙江德清金开定价3年期、0.47亿美元新债,由宁波银行湖州分行提供SBLC,初始价2.2%区域,最终指导价和发行价2.08%;投资级主体珠海华发集团以担保结构定价2.5亿美元永续NC3高级债券,发行价和票面利率均为4.25%,峰值认购倍数达到6.8倍。

► 金融发行量环比继续下滑:8月金融行业发行量为46亿美元,与7月相比继续下滑21%。从具体个券来看,平安租赁首次定价3年期、3亿美元债券,初始价3%区域,最终指导价和发行价2.5%,获得4.5倍认购,其中银行/金融机构获配57%、基金/资管/对冲基金获配26%、公司投资者获配16%、私人银行获配1%;狮桥资本以担保结构定价364天、1.5亿美元债券,由建信信托提供维好,最终指导价和发行价5.8%;招商银行卢森堡分行8月25日定价双期限、规模合计6亿美元、ESG主题美元债,最终订单超26亿美元,其中2年期、3亿美元、SOFR浮息、可持续发展美元债初始价SOFR+85bps区域,最终指导价和发行价SOFR+50bps,其中银行获配83%、金融机构获配13%、资管/基金获配4%,5年期、3亿美元、碳中和主题绿色美元债初始价T5 +95bps区域,最终指导价和发行价T5+55bps/1.345%,其中银行获配69%、资管获配24%、金融机构获配7%。

图表9: 中资美元债月度发行量

注:按定价日统计;行业采取彭博二级行业分类;不含主权债

资料来源:Bloomberg,中金公司研究部

图表10: 中资地产美元债月度发行与净增

资料来源:Bloomberg,中金公司研究部

图表11: 中资城投美元债月度发行与净增

资料来源:Bloomberg,中金公司研究部

港股房企中期业绩如何?

根据港交所上市规则,上市公司须就每个会计年度6个月期间结束后的3个月内披露半年报。目前多数港股房企已披露中期业绩,本次我们以2021年上半年销售排名靠前的主要港股民营房企作为研究对象(以下简称为“样本”,包含22家公司[5])简单梳理中期业绩表现。

► 经营情况

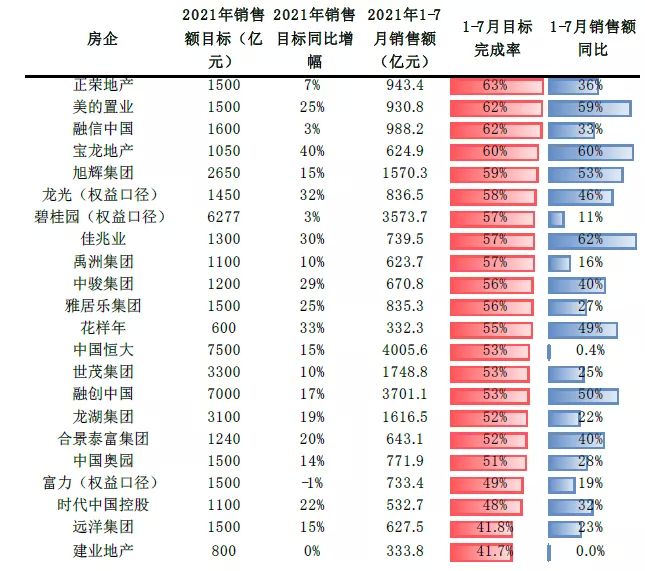

上半年主要港股民营房企累计销售额同比增长33.1%,表现弱于行业平均,总体完成全年销售目标的47%。从总体销售来看,2021年上半年样本公司销售额整体较去年同期增长33.1%,表现弱于行业平均(统计局全国商品房销售额上半年累计同比增长38.9%),1-7月样本公司销售额累计同比增幅为26.2%,表现继续弱于行业水平(统计局全国商品房销售额1-7月累计同比增长30.7%)。以全年销售目标来看,样本公司拟定的2021年全年销售额目标较2020年整体增长14%,上半年样本房企累计完成全年销售额目标的47%,同比去年增加6个百分点,1-7月累计完成全年目标的54%,下半年来看虽供货体量较上半年边际提升,但7-8月地产销售下滑,加上传统“金九银十”期间或因信用事件扰动受到一定影响,全年能否完成销售目标存在一定不确定性。

虽然销售整体呈现增长,但房企间表现仍存分化。22家样本港股民营房企上半年和1-7月销售额同比均实现增长,其中销售额增幅排名最后是建业,建业1-7月销售额较去年增幅微弱接近0%。从目标销售完成率来看,1-7月样本房企中完成率低于平均值的有10家,这当中远洋和建业完成率分别仅为41.8%和41.7%,处于行业较低水平。其中建业在中报中将2021年合约销售目标从800亿元下调至700亿元,按照调整后的年度销售目标1-7月完成全年目标的47.7%,公司下半年可售货源688亿元,其中包含262亿元存货和426亿元新推货值,要实现今年的销售目标则下半年去化率需达到57%,存在一定去化压力。考虑到公司土储分布高度集中于河南,易受单一区域房地产市场影响,且2021年6月末郑州可售货值占比36%,其余基本均为河南省内三四线城市,销售仍面临压力。

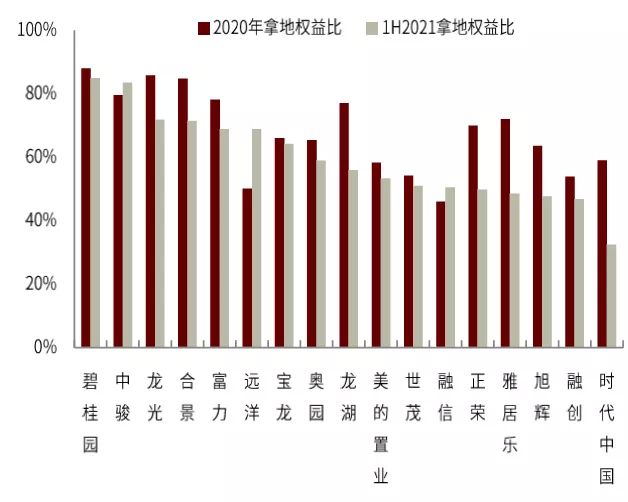

上半年多数房企拿地销售比较2020年同期下降,半数房企拿地均价占销售均价比例较2020年提高,多数房企拿地权益比例较2020年下降。从拿地销售比来看,结合公司公告和中指数据,可以看到22家样本房企中17家房企拿地销售比较2020年同期出现下降,整体拿地销售比由去年同期的44%下降13个百分点至31%,我们认为一方面因为在三道红线约束下,行业整体由冲规模导向转为重视现金流、控制杠杆率,拍地行为上更加谨慎和理性,另一方面今年上半年土拍市场溢价率偏高,部分房企参与较为克制。上半年拿地销售比同比上行的包括建业、时代中国、碧桂园、中骏和雅居乐,其中中骏上半年拿地销售比为53%,考虑到监管要求拿地销售比不得超过销售额的40%[6],后续新增土地储备空间将受限。在17家拿地销售比下降的房企中,奥园、花样年、世茂、合景泰富降幅相对更大,合景泰富、富力、奥园和世茂上半年拿地销售比均不到15%,一部分原因为这类房企资金链偏紧、财务杠杆较高,例如富力较早开始收缩拿地,2020年上半年拿地销售比就只有12%,今年上半年则降至4%,处于行业非常低的水平。从绝对水平来看,今年上半年拿地销售比超过40%的房企有融信、龙光、中骏、融创、龙湖、远洋和旭辉,其中融创虽较去年同期下降15个百分点,但整体拿地销售比仍达51%。拿地成本方面,上半年房企拿地均价与当期销售均价的比例较2020年涨跌互现,主要由于去年土拍市场溢价率尤其是一线城市溢价率上升造成的高基数导致,融创、中骏、花样年和佳兆业上半年新增拿地均价占销售均价的比例超过60%。上半年多数房企拿地权益比较2020年有所下降,以公布的拿地权益比来看,样本房企2020年拿地权益比平均为67%,今年上半年下降约8个百分点至59%,不过这当中碧桂园和中骏上半年拿地权益比绝对水平仍较高,分别为85%和84%,时代中国、融创、旭辉、雅居乐和正荣拿地权益比绝对水平偏低,均不足50%,其中时代中国拿地权益比33%,较2020年下降26个百分点。

► 盈利情况

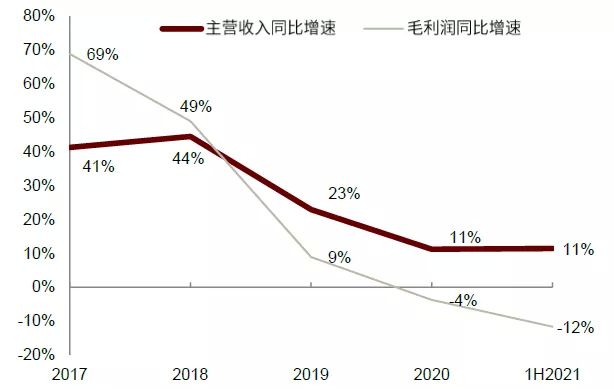

上半年主要港股民营房企业绩总体有所下滑,可能与行业收紧下整体销售规模增速放缓以及此前获取成本偏高的项目进入结算期有关。上半年样本房企主营业务收入同比增长11%,增速继续放缓。盈利方面,样本房企上半年毛利率由2020年的24%降至21%,毛利润同比下降12%,净利润同比上涨17%,总体看主业盈利呈现下滑。我们认为今年上半年房企盈利的下滑一方面与去年上半年房地产销售走弱、对今年上半年实现为账面收入和盈利产生负面影响,加上前期高地价项目和资本化利息结算导致营业成本提升,共同造成房地产企业业绩走弱;另一方面也与此前获取项目毛利有所承压有关,2016-2018年上半年土拍市场热度较高,尤其2016-2017年,300城土地市场平均溢价率分别达55%和34%,房企获取土地成本整体抬升,同时近年因城施策的限购政策亦频频出台,使得2019年以来房企结算项目毛利率水平较此前下降。考虑到今年上半年两集中政策第一批供地部分地区土拍市场较为火热,参与拿地较多的地产企业后续盈利能力承压。

半数房企上半年毛利润增速下降,其中融信和花样年降幅较大。分企业来看,上半年样本房企中9家房企毛利润同比增速为负,包括融信、花样年、禹洲、富力、龙光、合景泰富、雅居乐和奥园,同时6家房企净利润同比增速为负,包括融信、合景泰富、富力、远洋、禹洲和奥园。(1)融信今年上半年收入仅同比增加3%,毛利润和净利润分别同比大幅下降31%和25%,毛利率由2019年的24%下降至2020年的11%,今年上半年继续下降至仅10%。上半年毛利润及毛利率降低系结转了150亿元的低毛利率项目,占比达69%,根据公司公告,公司下半年计划结转的300亿项目中仍有三分之一低毛利润项目,主要公司此前2016-2017年在上海和杭州等地拿地成本较高,而限价政策使得公司毛利率大幅受到挤压,部分项目毛利率水平甚至不足10%。上半年公司拿地较多且均价较高,拿地总价469亿元,拿地销售比达57%,均价较2020年增长14%,包括在杭州获取的高价地块,后续半年到一年时间毛利率仍然承压。(2)富力上半年收入同比上升18%,但毛利润和净利润同比分别下降14%和19%,毛利率较2020年底下降2个百分点至22%。根据公司公告披露,公司毛利下滑主要是由于调整了平均售货价格,通过以量换价的方式获取现金流,近年公司下沉三四线城市,项目布局也使得项目毛利率持续下滑,此外来自物业投资及酒店营运分部的业绩也表现不佳,使得盈利进一步承压。

► 债务与流动性情况

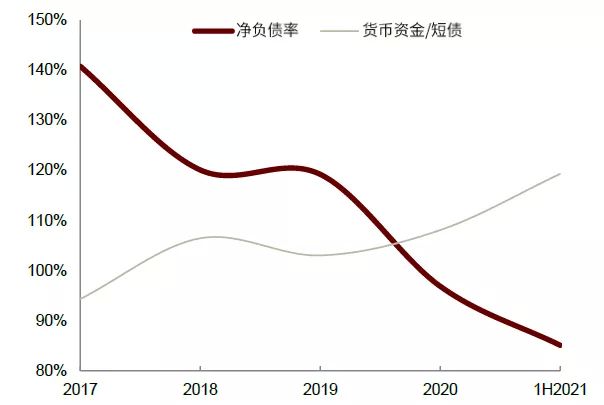

三道红线监管后房企降负债效果显现,财务杠杆继续整体下降,货币资金/短债比例上升11个百分点。整体来看,今年上半年样本房企资产负债率(剔除预收)和净负债率分别为75%和85%,与2020年相比分别下降1.5个百分点和13.8个百分点,短期债务(不包括回售部分)占比较2020年底下降四个百分点至30%,货币资金/短债比例则由2020年的1.08倍上升至1.19倍,整体来看三条红线指标均有所改善。

多数房企上半年平均融资成本较2020年呈现下降,少数房企融资成本仍上升。根据半年报披露的综合融资成本来看,截至2021年中,披露了年中融资成本的23家样本房企中18家房企的融资成本较2020年下降、2家与去年持平,另外2家房企融资成本较2020年呈现上升。总体来看,多数房企平均融资成本较2020年呈现下降,与房企抓住年初美元债发行窗口融资、行业利润普遍持续走低背景下企业加强对融资成本管控及积极降低负债规模有关。不过虽然总体融资成本下降,但部分房企融资成本仍呈现上升,包括富力和建业,综合融资成本较2020年分别提高78bp和20bp。从绝对水平来看,融创平均融资成本均高于8%,处于行业较高水平。

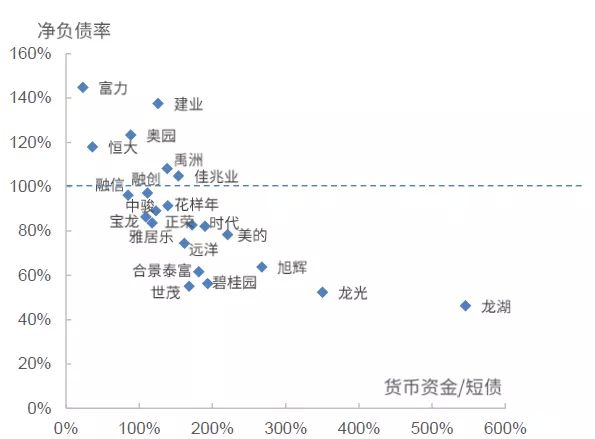

房企间财务稳健性分化较大,部分房企杠杆和流动性双弱。从财务杠杆变动情况来看,今年上半年样本房企中6家房企的净负债率继续提升,占全部样本的27%,包括建业、中骏、远洋、宝龙、时代中国和花样年,这当中建业净负债率较2020年上升77个百分点至138%。从绝对水平来看,目前净负债率超过100%的除建业外,还包括富力、佳兆业、禹洲和奥园等,其中富力的净负债率达145%,融创、融信和雅居乐净负债率则由2020年100%以上的水平分别降至97%、96%和84%。流动性方面,样本房企中截至年中的短期债务占比超过40%的有3家房企,目前货币资金不足以覆盖短期债务的房企有4家,分别为奥园、融信和富力,其中富力账面货币资金覆盖短期债务的比例仅23%。结合财务杠杆和流动性水平可以看到,各房企间分化较大,例如龙湖的净负债率仅46%同时货币资金是短期债务的5.5倍,财务稳健性较好,而富力和奥园等主体财务杠杆偏高(净负债率高于100%)同时流动性较弱(货币资金/短债比例低于1倍),总体财务稳健性则较差,这类主体可能尤其需要关注。

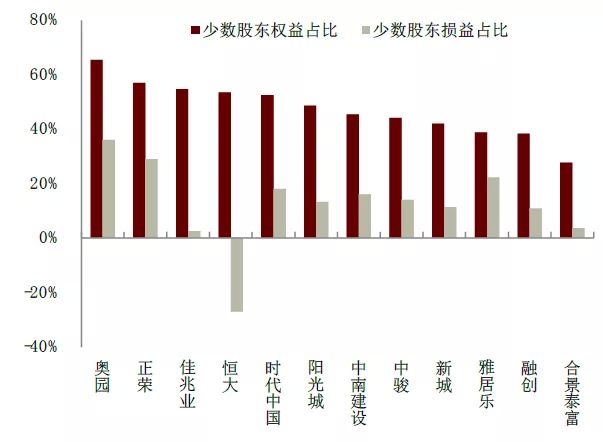

以上对债务和流动性的讨论主要基于表内债务层面,实际上由于近年合作开发模式不少房企存在一定体量的表外负债和“名股实债”。对于表内杠杆较高的主体,如果表外也存在较大量的负债,其实际财务杠杆压力可能更大,我们认为这类表内外债务同时较重的主体可能尤其需要关注。另外不少房企表内财务杠杆和流动性水平尚未突破标志警戒线的,通过观测其表外债务大小也更能真实反映其债务情况是否确实处于健康水平。从2021半年报来看,少数股权占比高于30%且损益占比低于30%的包括奥园、佳兆业、阳光城、雅居乐、融创、中骏和时代等,同时旭辉、时代、龙光、禹洲和佳兆业等的其他应收款或权益性投资占总资产比例高于20%,这部分房企总体的合作开发比例可能较高,表外负债水平或高于其他房企。这当中,表内净负债率也高于100%的包括奥园和佳兆业等,这部分房企的表内外杠杆可能均有所承压。

► 总结

整体来看,我们认为港股房企上半年的经营和财务状况表现出明显的行业走弱局面下流动性收紧、盈利承压的状况,包括销售不达预期,下半年推盘虽然较多但可能受到市场热度下降影响,“金九银十”可能是重要观测点。财务方面,继续表现为销售走弱拖累收入增速以及毛利率空间继续回落,房企在三条红线约束下倾向于降杠杆,减少拿地,流动性也有一定改善。其中行业内盈利下降较多、拿地减少、销售走弱的企业都值得投资者关注。

图表12: 主要港股民营房企销售情况

资料来源:万得资讯,中指,中金公司研究部

图表13:主要港股民营房企拿地情况

资料来源:万得资讯,中指,中金公司研究部

图表14: 主要港股民营房企拿地情况

资料来源:万得资讯,中指,中金公司研究部

图表15:主要港股民营房企收入和毛利润增速

资料来源:万得资讯,中金公司研究部

图表16: 主要港股民营房企毛利率水平

资料来源:万得资讯,中金公司研究部

图表17: 主要港股民营房企1H21收入盈利表现

资料来源:万得资讯,中金公司研究部

图表18: 主要港股民营房企负债率和流动性表现

资料来源:万得资讯,中金公司研究部

图表19: 港股民营房企1H2021平均融资成本(%)

资料来源:万得资讯,中金公司研究部

图表20: 港股民营房企1H2021负债率和流动性

资料来源:万得资讯,中金公司研究部

图表21: 主要房企少数股权和损益占比

资料来源:万得资讯,中金公司研究部