中达证券:疫情对地产行业影响几何?

本文来自微信公众号“中达研究”,作者:申思聪/蔡鸿飞/诸葛莲昕/李思琪。

报告要点

专题点评:

事件:2020年1月起,新型冠状病毒感染肺炎疫情迅速大规模扩散,国家采取控制人口流动、延期开工时间等抗击疫情措施。

点评:

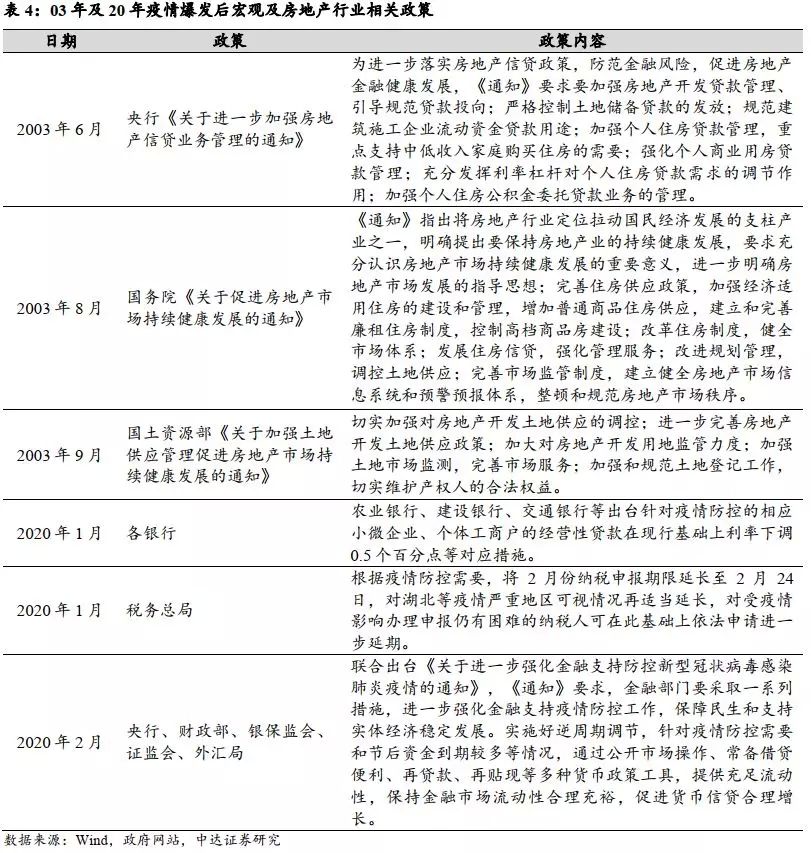

房地产作为压舱石,经济开年受制情况下行业调控或有望稳中现宽。各省市积极采取多项对策,疫情或将逐步得到控制并缓解,目前来看本次疫情或主要影响房地产2月表现,疫情影响最严重五省销售额占比30%,但龙头房企普遍2月销售额占比仅为5%,同时借鉴03年SARS疫情影响经验,GDP增速(全年10%,同比+0.9pct)、房地产市场表现(全年销售额同比+32%、销售面积同比+26%、完成投资额同比+30%,均为近三年最高)在二季度受短暂影响后持续改善,因此我们预计本次疫情或对整体经济及房地产市场产生短期冲击但全年影响有限。同时,房地产作为国家经济的压舱石和重要推力器,在本身经济下行压力较大及2020年经济开年受制的情况下,国家对房地产行业调控的相关政策或有望在维持稳定的基调下适度放宽。

投资建议:

新冠肺炎疫情牵动人心,除对房地产行业拿地开工、合约销售、推盘节奏、资产价格等产生的直接影响外,我们认为疫情对房地产行业的更深层次影响体现在以下两个方面:资金方面,房企目前普遍采用高周转的开发模式,销售回款已成为重要开发资金来源,2019年定金及预收款和个人按揭贷款同比分别增长10.7%和15.1%,远高于其他主要资金来源,疫情或对房企资金周转产生一定压力;居民收入预期和资产价格预期方面,对服务业、个体工商户影响较大。我们认为,疫情影响局限于短期,资金运转效率较高、融资渠道顺畅、财务稳健的龙头房企所受影响相对更小。维持行业“强于大市”评级。

风险提示:疫情控制具有不确定性;地产行业政策具有不确定性。

报告正文

1. 专题点评

1.1 多项对策出台,疫情或可逐步缓解

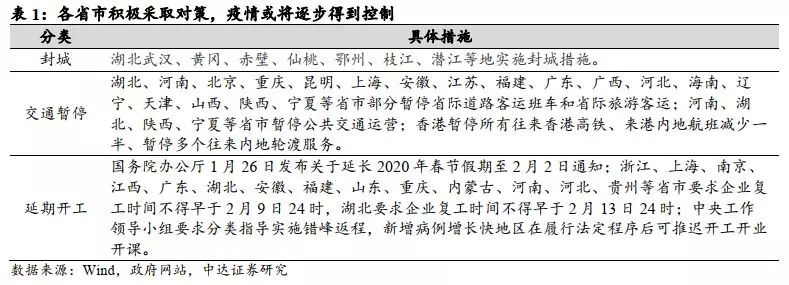

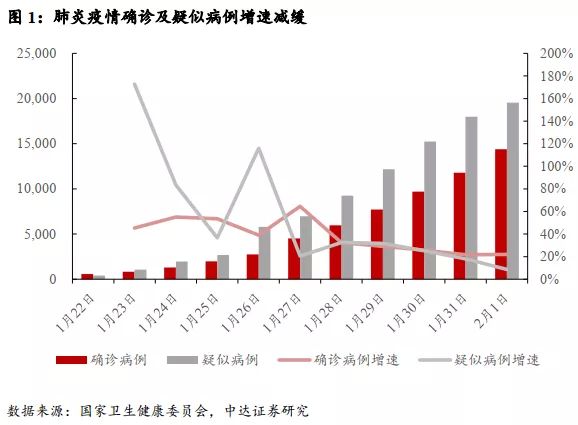

各省市积极采取多项对策,疫情或将逐步得到控制并缓解。中国疾控中心流行病学首席科学家曾光、中国工程院院士张伯礼、中国科学院院士高福1月29日表示,新型肺炎疫情的新增病例、疑似病例开始减少、出院病例增多,预计到正月十五疫情控制应可看到明显成效。中国工程院院士闻玉梅1月30日表示,人类随着病毒传播会出现免疫,病毒的致病能力会逐渐下降,病毒感染者得到控制后,可预见在一到两个潜伏期间出现拐点,时间大概为1个月左右。相比于03年的SARS疫情,新冠肺炎的致命性更弱,且政府在原来经验的基础上较快做出封城、交通暂停、延期开工等有效应对,结合多位业界专家的一致预期,本次疫情或将逐步得到控制并缓解。

1.2 整体经济及地产行业短期或受影响

线下销售活动暂停,房地产市场或短期内受影响。1月26日中国房地产业协会发布倡议书,为有效预防疫情蔓延,倡议房地产开发企业应暂时停止售楼处销售活动,待疫情过后再行恢复。据此,多个省市下发文件强制性限制房地产销售行为:1月29日石家庄市住房和城乡建设局发布通知,要求在2月8日前全市所有在售楼盘前不得进行房产销售、咨询、展示等活动,房地产经纪机构门店不得开门营业;北京房地产业协会要求各房地产开发企业应在2月9日24时前暂停售楼处的一切销售活动,以最大限度减少公众聚集;无锡市住建局要求2月20日前全市房企暂停举办任何形式的营销和集中交房等群体性活动,各房地产经纪机构暂停对外开放经纪门店。

疫情影响最严重五省销售额占比30%,短期内或影响较大。截至1月31日18时,肺炎疫情影响最严重五省份依次为湖北、浙江、广东、河南、湖南,占全国累计确诊人数的比例依次为59%、5%、4%、4%、3%。从2000年至2018年商品房销售额数据看,湖北省占全国商品房销售额比例平均值为3%,五省份占全国商品房销售额比例平均值为29%,五省份占比相对较高,短期内对全国商品房销售情况或有较大影响。

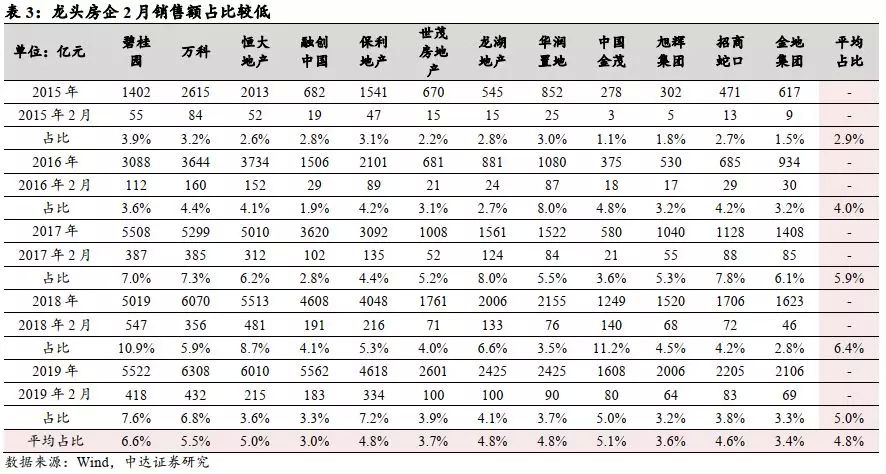

龙头房企2月销售额占比较低,对全年影响有限。鉴于春节假期开始时间接近1月底,同时房地产业协会及各地倡议房地产开发企业应暂时停止售楼处销售活动时间始于1月26日及之后;同时,我们在上文中提及受益于目前国家及地方采取的各项积极防治政策,疫情确诊人数增速已逐步减缓,因此本次疫情对房企销售的影响或主要集中于2月份。从龙头房企近5年单月销售情况来看,2月销售额占全年销售额比重平均值为4.8%,其中碧桂园占比最高,平均值为6.6%,融创占比最低,平均值为3.0%,占比均相对较低,对全年影响有限。

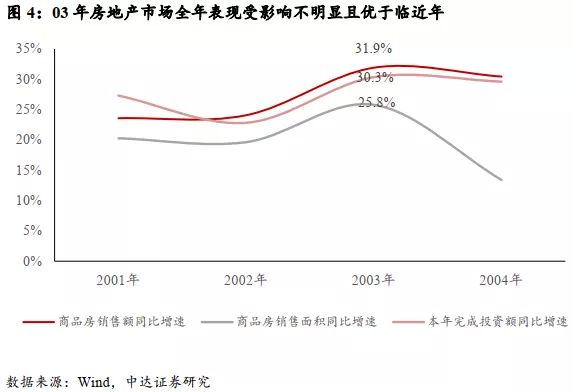

借鉴SARS疫情当年影响,全年经济受影响有限。SARS的爆发时段及传播范围与新冠肺炎疫情相近,对本次疫情对经济及房地产的影响有较为直接的借鉴意义。2003年2月,SARS随春运高峰开启大范围扩散,6月疫情逐渐缓解,对二季度经济影响较大:2002Q4-2003Q4的GDP当季同比增速分别为9.1%、11.1%、9.1%、10.0%、10.0%,疫情在短暂影响二季度GDP增速后,全年经济未继续受挫,全年GDP同比增速为10.0%,较前一年GDP同比增速增加0.9pct。以受SARS最严重的北京(占病例总数52%)、广东(占病例总数32%)、山西(占病例总数9%)为例,其GDP当季同比增速分别较前一季度下滑3.1pct、下滑0.4pct及增加1.0pct,之后增速即快速上升,三地全年GDP同比增速分别为11.0%、14.8%、13.2%,较前一年GDP同比增速分别下滑0.5pct、增加2.4pct、增加2.4pct。

房地产市场二季度短暂下行,全年表现受SARS影响不明显。回顾2003年疫情,房地产市场受销售活动暂停等影响,第二季度房屋开工、投资额及销售额单月同比增速均有所下降,但从全年情况来看,随着疫情逐渐缓解、积压的需求释放,房地产市场全年表现未受影响且优于临近年。预计本次肺炎疫情对房地产市场的影响也较为短期,主要集中在一季度尤其是2月份,加之我们在上文提到2月份本身销售占比较小,叠加疫情过后随着积压的房地产需求逐渐释放,对全年地产市场的影响或不明显。

1.3 经济发展开年受制,全年房地产调控或稳中有宽

房地产作为压舱石,经济开年受制情况下行业调控或有望稳中现宽。2019年,我国在中美贸易战、人口老龄化加快、内生消费动力不足等多重因素的作用下,经济下行压力较大,房地产市场在经历过高速发展后增长势头减弱,同时国家在强调“房住不炒”的基调下出台多项政策进行行业调控。无独有偶,02年国家也曾出台《关于加强房地产市场调控,促进房地产市场健康发展的若干意见》,但在03年SARS疫情爆发后,国家明确房地产是国民经济的支柱产业,明确房地产行业在经济发展中的重要性,03年全年房地产市场表现亮眼。我们认为房地产作为国家经济的压舱石和重要推力器,在本身经济下行压力较大及2020年经济开年受制的情况下,国家对房地产行业调控的相关政策或有望在维持稳定的基调下适度放宽。

2. 行业表现

2.1 地产开发行业表现

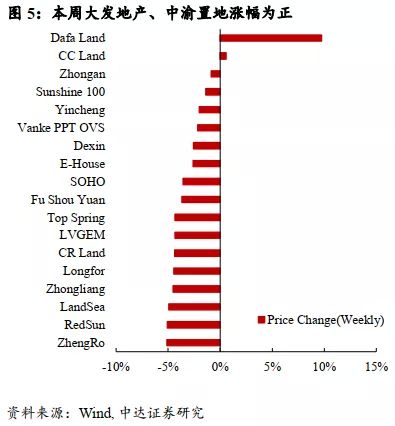

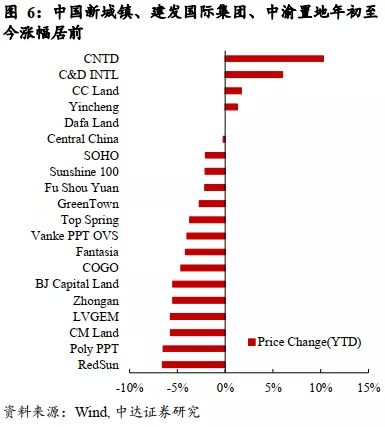

本周大发地产、中渝置地涨幅为正。中国新城镇、建发国际集团、中渝置地年初至今涨幅居前。

2.2物业管理行业表现

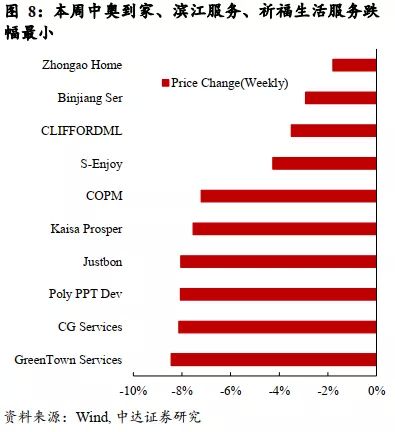

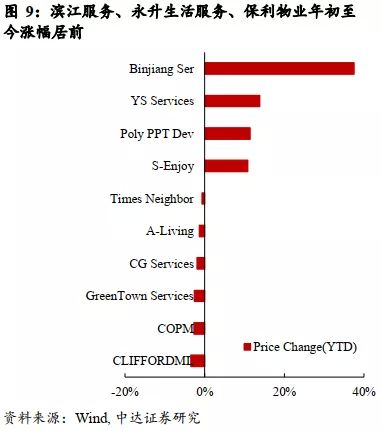

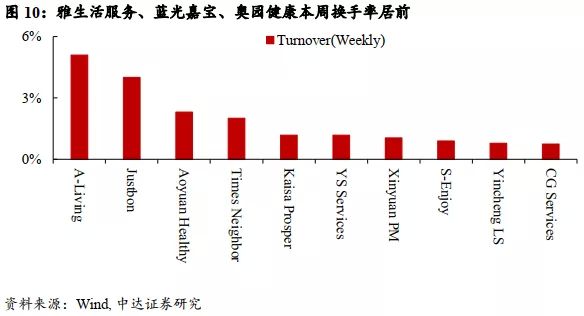

本周中奥到家、滨江服务、祈福生活服务跌幅较小。滨江服务、永升生活服务、保利物业年初至今涨幅居前。

风险提示:

1. 疫情控制具有不确定性;

2. 地产行业政策具有不确定性。