中达证券:上周美元债高收益市场经历至暗时刻,投资级市场受其影响表现疲软

本文来自微信公众号“中达固收”。

供需双重因素影响,大宗商品价格走高。近期多数大宗商品价格都存在上涨趋势。国内因多地“能耗双控”政策影响,大宗商品供给端受到明显挤压;此外,因进入传统施工旺季后,各地工程进度提速,需求端环比有所增长,供需同时作用抬高大宗商品价格。有分析认为,因冬季供暖需求,本轮大宗商品涨势或将持续至第四季度,由此引发的通胀也将有所持续。

通胀前景引发全球关注,多方再推“通胀暂时论”。全球宏观市场本周聚焦于未来通胀趋势,克利夫兰联储主席梅斯特和欧洲央行首席经济学家连恩近日重点交流了美国和欧元区的通胀前景。梅斯特认为,目前供应方和需求方的因素都在促成美国的高通胀,但这其中很大一部分是由新冠大流行所驱动的,所以通胀的动力可能随着时间的推移而消退。连恩也表示,有非常充分的理由相信,通胀上升中有重要的暂时性成分,且中期通胀仍远低于目标水平。

本周中资美元债高收益市场经历“至暗时刻”,投资级市场受到牵连表现疲软。因正值国庆假期,本周美元债一级发行较少。二级市场方面,周一花样年意外违约引发连锁反应,新一轮抛售导致美元债高收益板块断崖式下跌;恐慌情绪蔓延至投资级板块,标杆类名字跌幅明显。

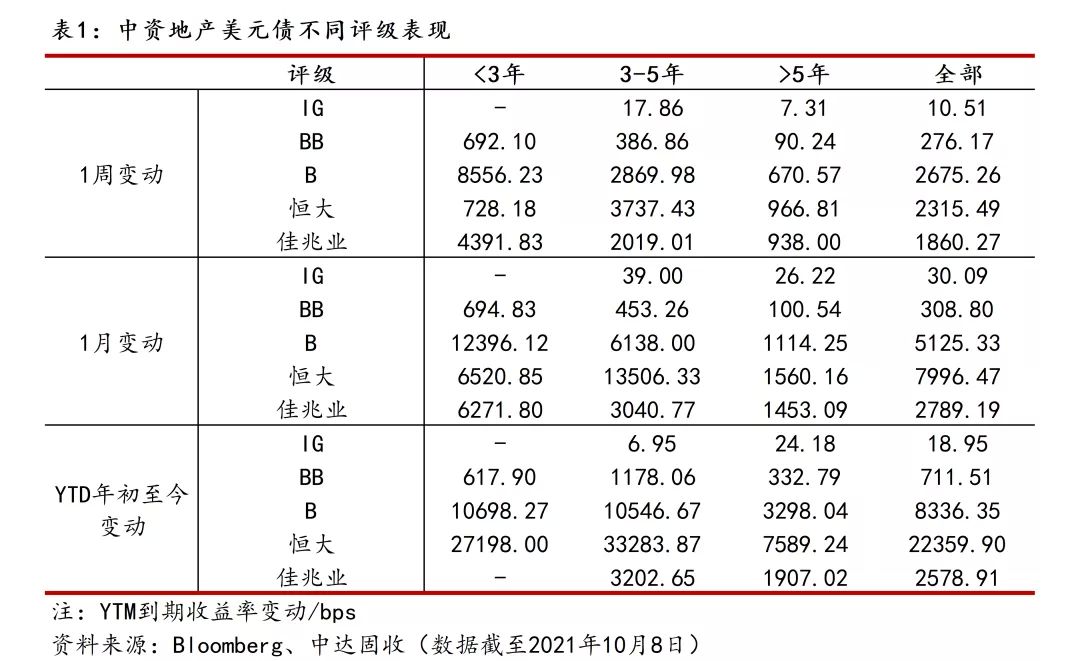

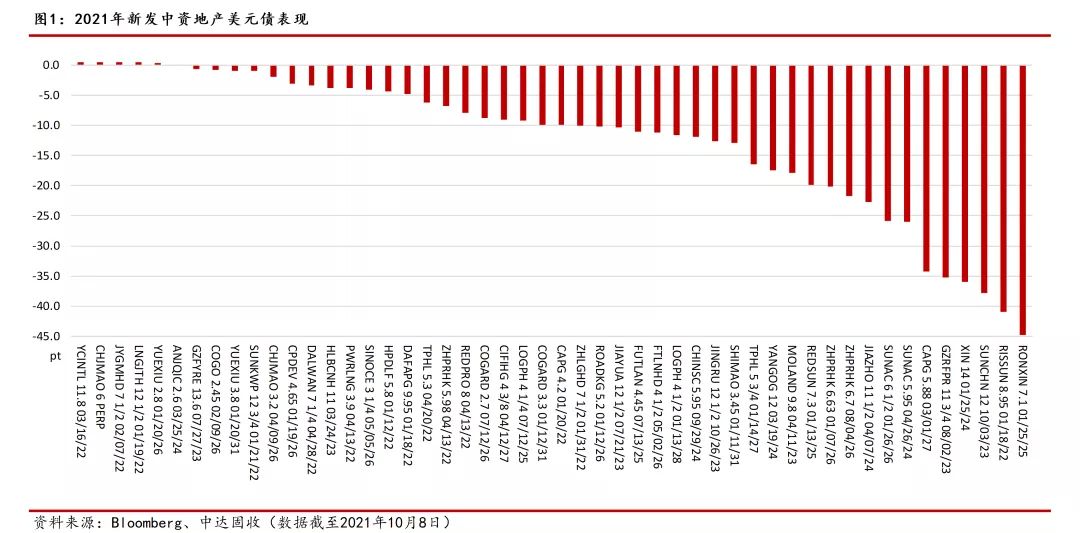

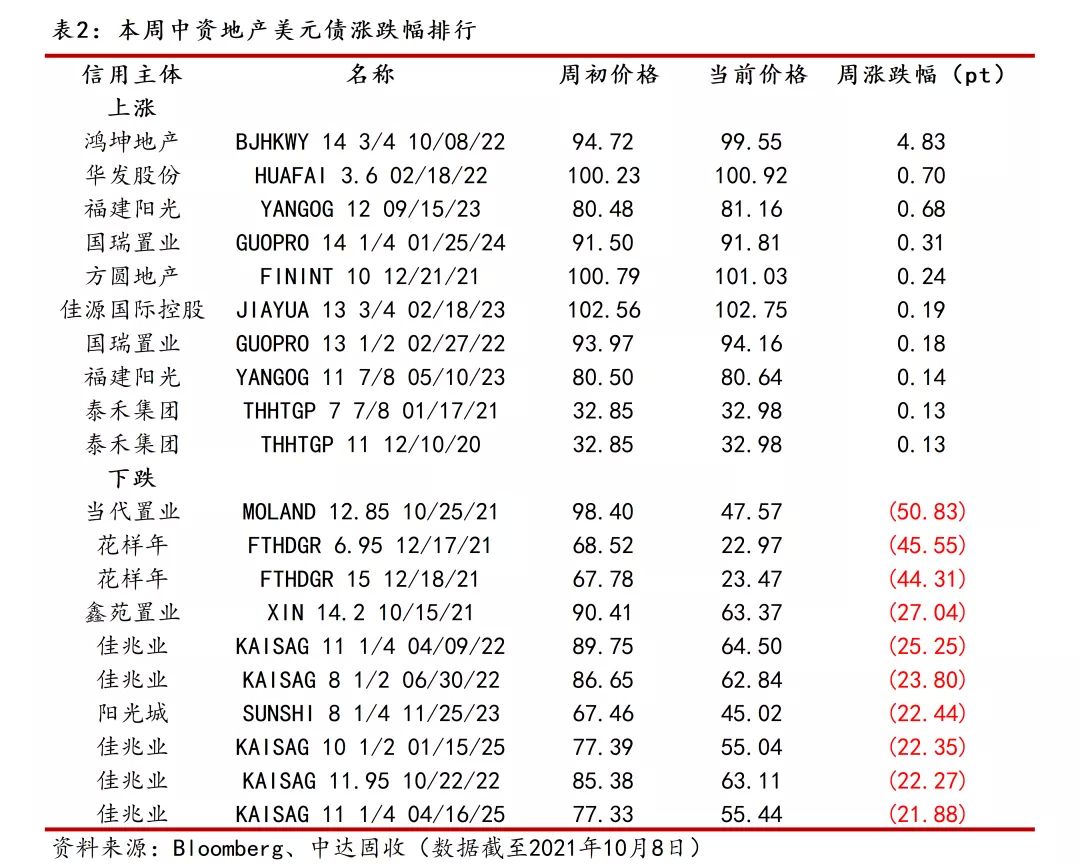

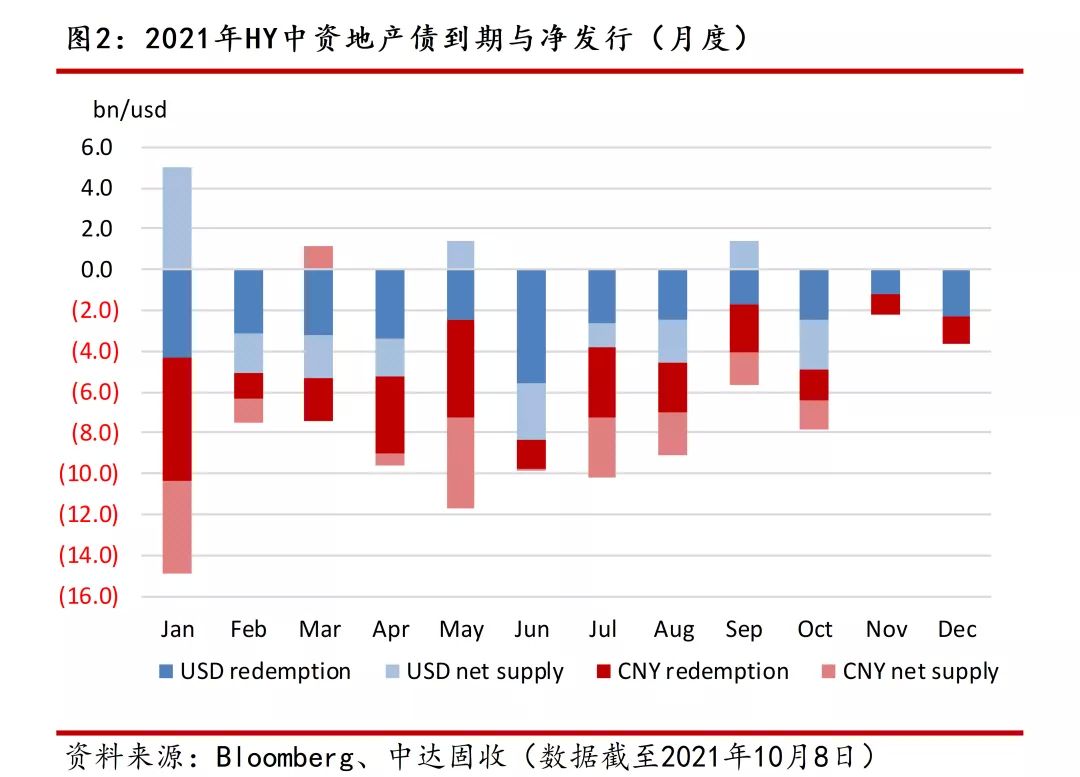

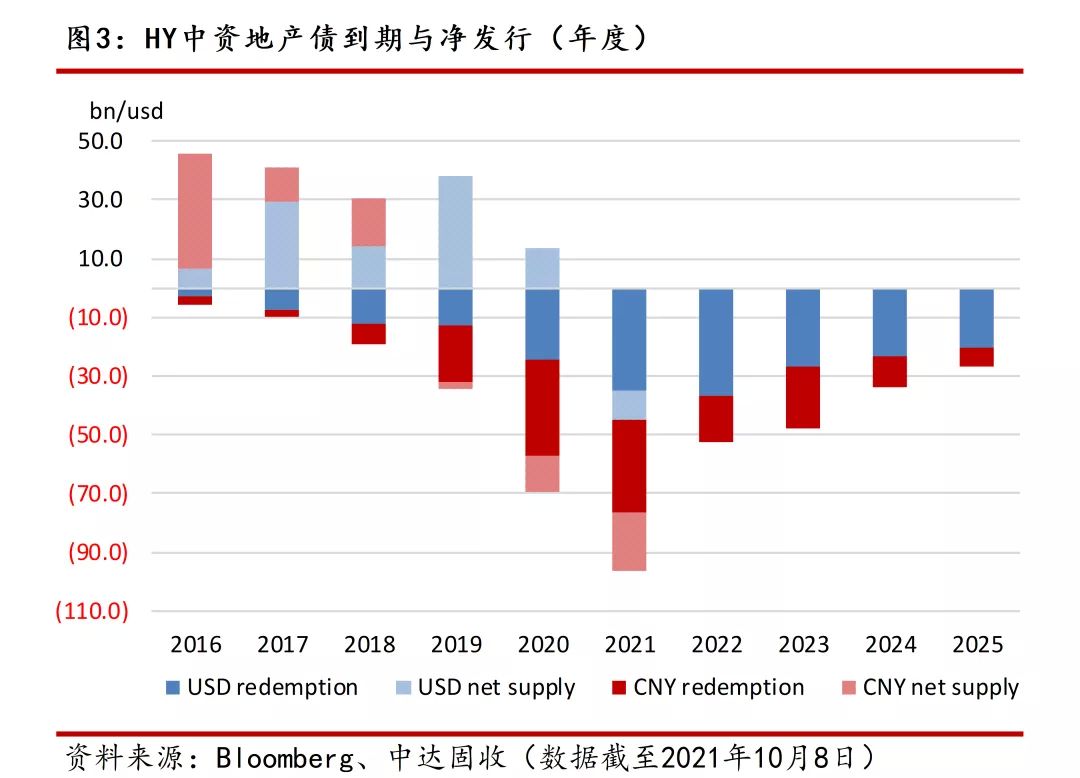

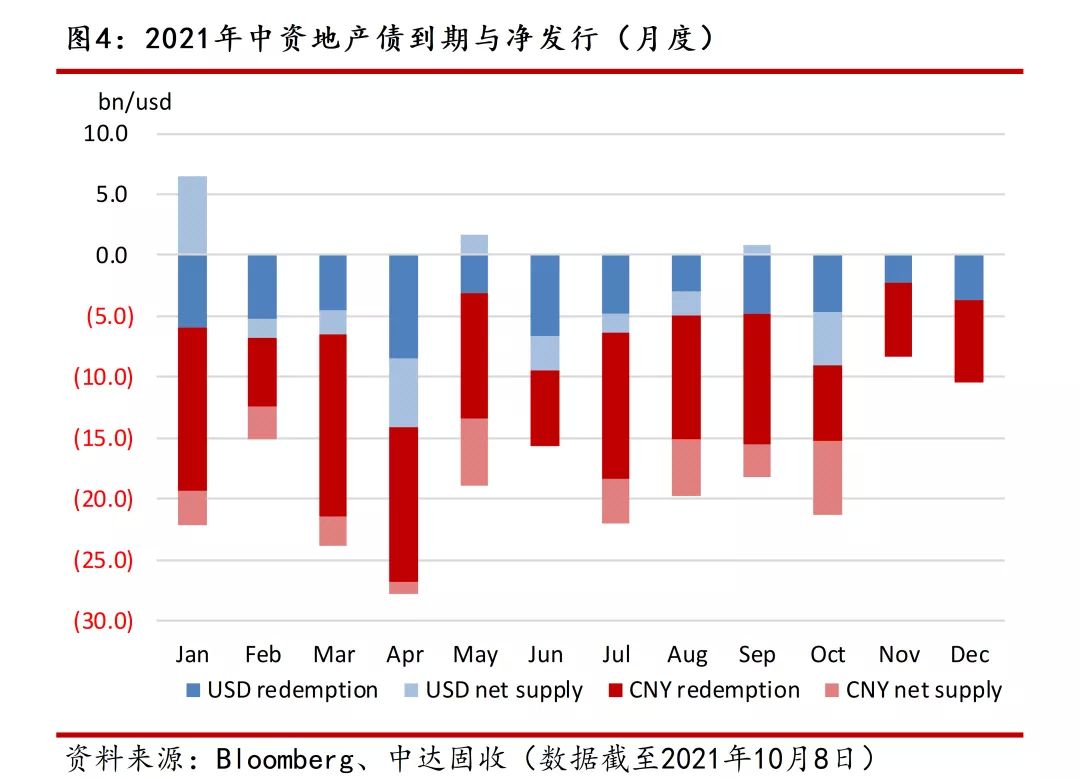

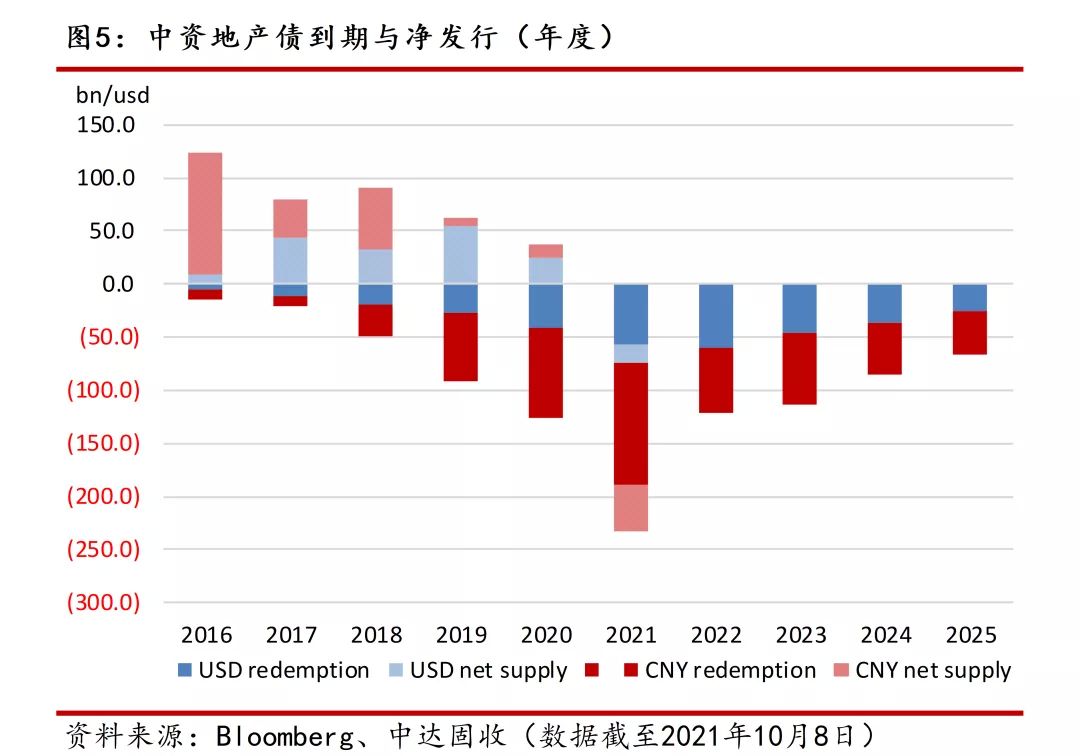

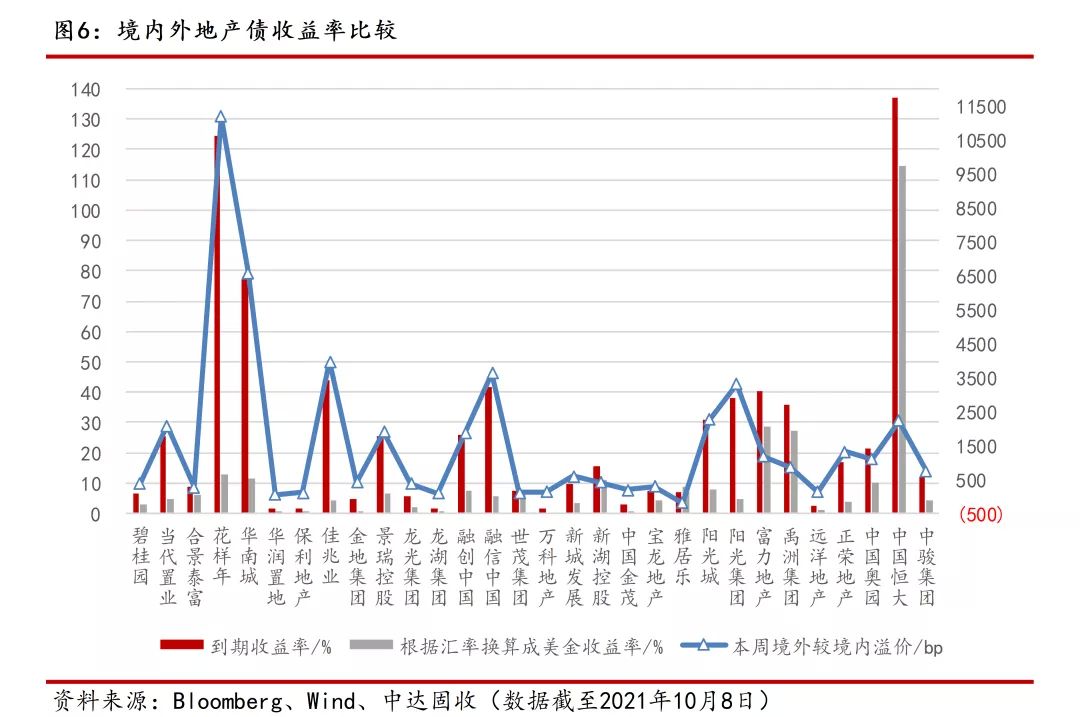

中资地产美元债

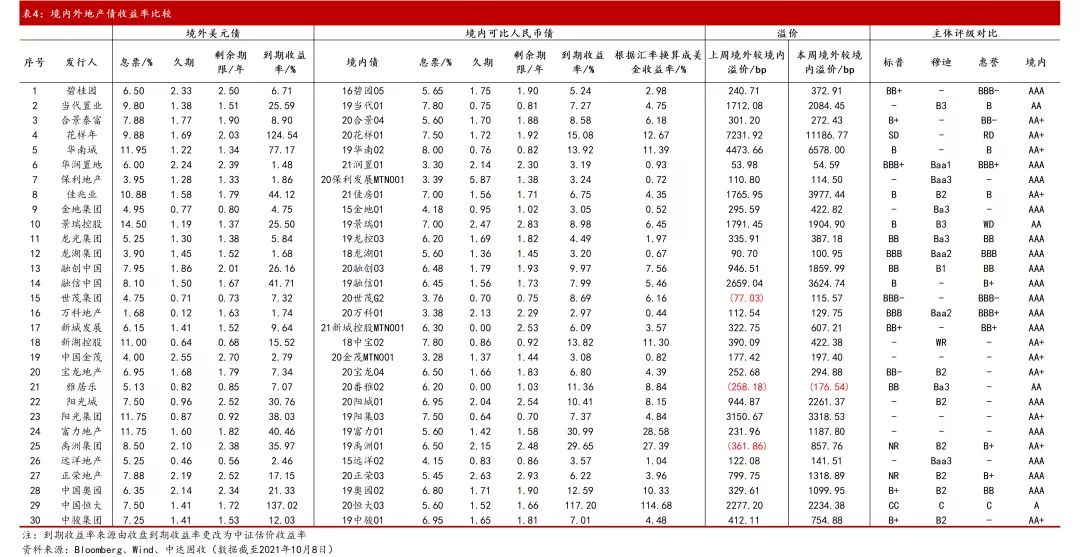

境内外地产价差

境外美元债市

市场担忧通胀导致提前加息,本周美债收益率持续走高。周初,因通胀压力强于预期,市场担忧美联储将提早加息,美债收益率全线下跌,收益率曲线趋陡。周三,美国白宫经济顾问委员会主席发出警告,如果国会未能在18日前提高联邦政府债务上限或者暂停其生效,联邦政府将出现历史上首次债务违约;这一事件导致美债收益率进一步上行,抛售压力沉重。周四,美国债务上限谈判取得进展,但油价上升带动美股走高施压债市,10年期收益率接近1.6%关口。截至周四,2年期美债收益率周涨3.15bps报0.3055%,5年期美债收益率周涨8.78bps报1.0218%,10年期美债收益率周涨10.59bps报1.5729%,2年-10年期美债收益率之差拉宽7.44bps,报126.74bps。

国庆期间中资美元债一级市场发行一只。本周国内市场发行人处于假期,截至周四共有新发美元债1只,周一海伦堡中国新发2年期债券,规模2.7亿美元,定价11%。

本周中资美元债二级市场刷新低位,高收益指数断崖式下跌。截至周四,中资美元债总回报指数最新价报238.33,周跌1.76%;投资级回报指数最新价报220.72,周跌0.49%;高收益回报指数最新价报280.73,周跌5.79%。

受高收益市场悲观情绪影响,本周投资级市场依旧疲软。本周由于国庆假期,境内投资者缺席市场,投资级市场整体仍跌幅明显。市场整体买盘稀缺,交投主要集中于各版块标杆活跃名字。具体而言,国企板块,中化、中石油等整体走阔3-5bps;科技板块,腾讯、阿里等走阔2-5bps;金融板块相对稳定,华融受到境内发债的新闻影响,曲线整体小幅上涨1-2pt。

花样年意外违约打击市场信心,本周高收益市场经历“至暗时刻”。周一,花样年公告称尚未支付10月4日到期美元债本息,构成实质性违约;因公司上周公告称已准备好足额兑付该笔美元债,此次意外违约严重打击市场信心,同时引发美元债高收益市场新一轮抛售。市场全周几乎单边下跌,各大机构不断降低对地产行业的风险敞口,并开始重新评估中国地产企业面临的流动性危机严重程度。B评级名字受影响最大,融创、佳兆业、禹洲、融信、中原等曲线一周跌幅在20-30pt不等;BB评级名字也受到牵连,整体下跌1-3pt,长端跌幅明显。

国内债市

央行逆回购恢复百亿规模,今日全口径净回笼3300亿元。今日(10月8日)央行开展100亿元7天期逆回购操作,此外,今日有3400亿元14天期逆回购到期,因此今日央行实现净回笼3300亿元。下周公开市场将有5100亿元逆回购到期,其中14天期5000亿元,7天期100亿元,且周五(10月15日)将有5000亿元中期借贷便利(MLF)到期。

资金面保持平衡,10年期国债创一个月最大跌幅。长假后首个交易日,银行间市场流动性适中,七天及14天期资金价格则均回落,隔夜利率仍坚挺在2.1%上方。国债期货全线收跌,10年期跌幅明显;地产债大跌,市场关注后续政策面是否有风险调控动作。截至今日,银行间隔夜回购利率较上周基本保持不变,7天期较上周下行14bps至2.13%附近;10年期主力合约跌0.39%,创逾一个月最大跌幅,5年期主力合约跌0.20%,2年期主力合约跌0.04%。

今日一级市场新发53只。今日一级市场共发行53只债券,规模总计约988.00亿元,总规模较上周8546.67亿元有所减少。其中利率债4只,规模约为640.00亿元;同业存单35只,规模约为124.20亿元;信用债共14只,规模约为223.8亿元。信用债中,公司债1只,规模约为8.80亿元。

宏观市场

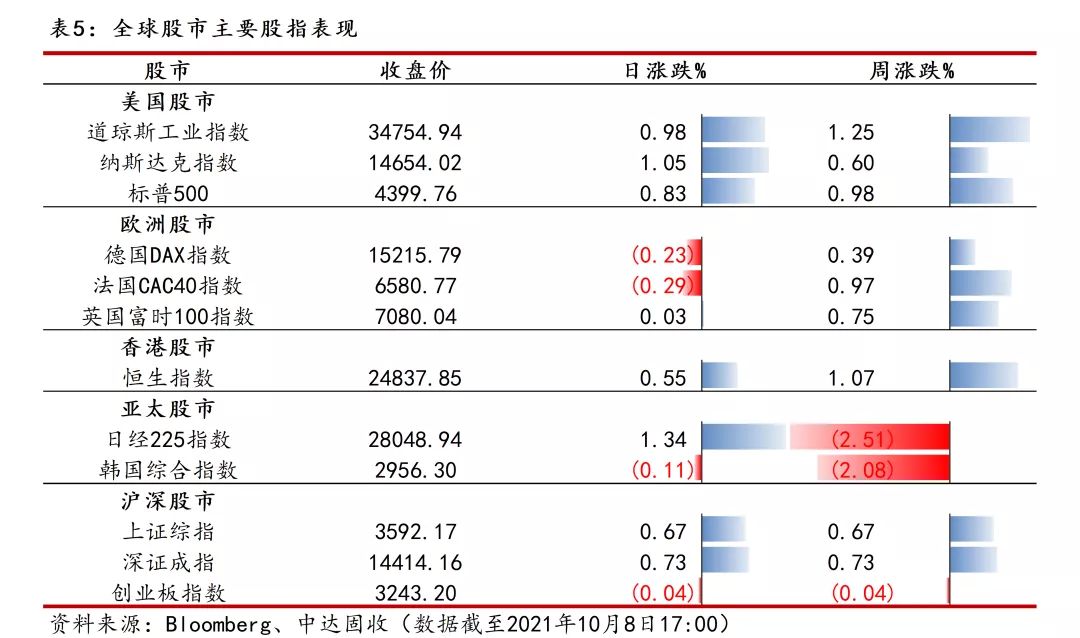

债务上限问题达成一致,本周美股小幅收涨。周一,美元强势令股市承压,美股全线收跌。周二,美国最新公布的PMI数据好于市场预期,投资者对经济复苏的担忧缓解,美股全线收涨。周三,美国参议院共和党领袖麦康奈尔允许短期债务上限延长至12月,受此消息推动,美股三大股指尾盘悉数转涨。周四,因美国参议院两党就短期内提高债务上限达成一致,且欧洲能源危机之忧出现缓和,美股延续周中涨势。截止周四收盘,美股三大股指全线收涨,道指周涨1.25%报34754.94,标普500指数周涨0.98%报4399.76点,纳指周涨0.60%报14654.02点。

假日结束后A股小幅回调,市场主要关注业绩表现。长假后的首个交易日,A股三大指数集体高开,高开后表现分化,沪指震荡上涨,创业板指数冲高回落,午后盘中一度翻红。长假期间,外围市场宽幅震荡,消息面相对平稳。进入10月份,上市公司三季报披露即将开始,市场关注点将再次回归基本面,业绩表现仍是市场关注的重心之一。截止周五收盘,上证指数周涨0.67%报3592.17点,深证成指周涨0.73%报14414.16点,创业板指周跌0.04%报3243.20点。

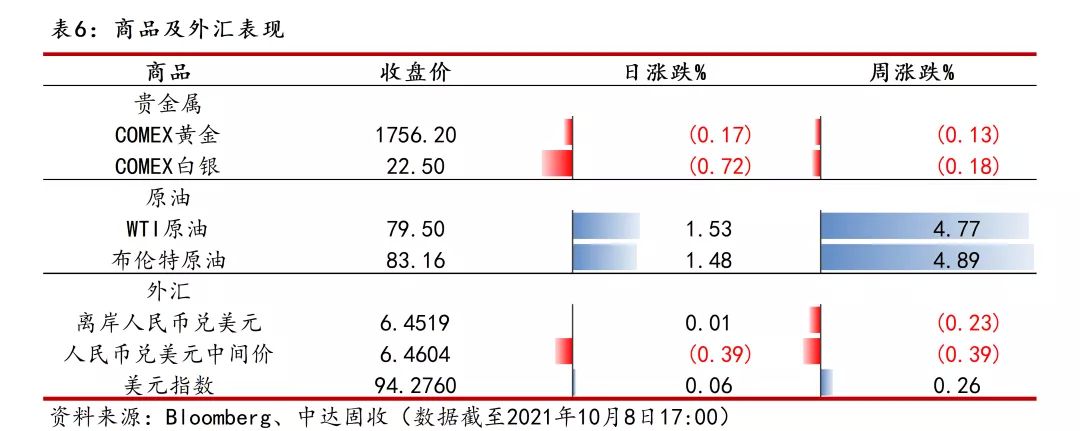

预期收紧美元走高,人民币汇率小幅下挫。周初美元指数小幅下跌,随后因美联储多次表态收紧预期,美元指数持续走高,涨破94关口,市场关注周五美国非农就业报告带来的影响。本周离岸人民币兑美元较上周有小幅上涨,离岸人民币兑美元在6.45附近窄幅波动,人民币兑美元中间价较上周基本维持不变。截止周五亚市收盘,离岸人民币兑美元周跌23个基点,报6.4519;人民币兑美元中间价周跌39个基点,报6.4604。

美债收益率持续攀升,本周金价小幅下跌。周一,美股全线下跌以及美元走弱导致市场避险情绪升温,金价小幅收涨。周二,因美债收益率和美元走高,黄金结束三天连涨。周三,COMEX黄金期货小幅回调0.16%。周四,因就业数据好于预期推动美债收益率上涨,金价下跌。周五,金价延续跌势。截止周五亚市收盘,COMEX黄金周跌0.13%报1756.20美元/盎司。

供给端稀缺现状延续,本周油价大幅上扬。周一,OPEC+增产幅度小于预期后,WTI原油期货续创近七年新高。周二,因全球能源短缺推升油价,美油价格从七年高点继续攀升。周三,普京称俄罗斯可以帮助稳定全球能源市场,供应担忧有所缓解,油价创两周最大跌幅。周四,因美国称目前没有投放战略石油储备计划,油价止跌回升。截止周五亚市收盘,WTI原油周涨4.77%报79.50美元/桶;布伦特原油周涨4.89%报83.16美元/桶