中金:融资持续收紧背景下,房企美元债明年上半年到期压力大

本文来自微信公众号“中金固定收益研究”,原标题《【中金固收·信用】房企美元债到期情况筛查》。

我们试图从美元债融资渠道依赖度大、短期到期规模大或占比高、目前价格是否是深度下跌导致再融资难度高三方面进行筛查。

摘要

引言

近期在房地产行业整体销售疲软、再融资不利的背景下,房地产尤其是美元债信用事件频出。投资者较为关注哪些发行人可能由于融资持续收紧导致流动性风险:我们试图从美元债融资渠道依赖度大、短期到期规模大或占比高、目前价格是否是深度下跌导致再融资难度高三方面进行筛查。

房企美元债到期压力筛查

总体看,美元债明年上半年到期压力大,特别是1、3、4和6月较为集中。

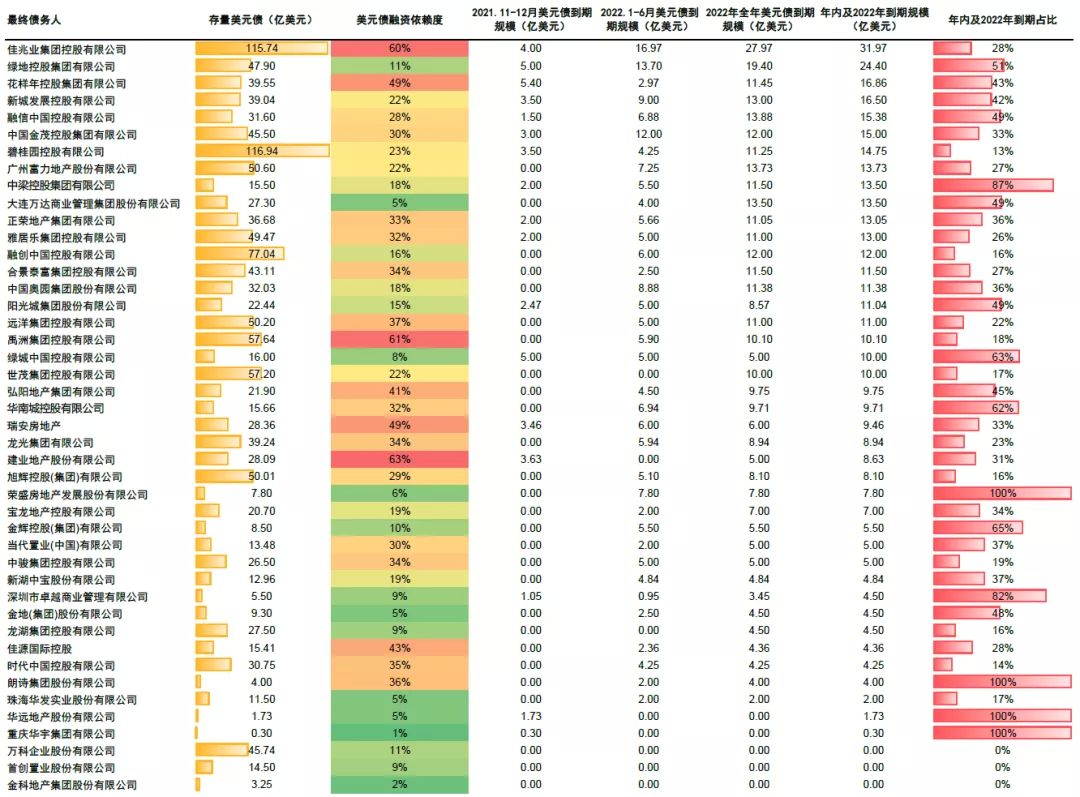

我们分别以年内及2022年美元债到期规模和其占存量债比例来衡量房企到期压力,并利用“存量美元债规模/全部有息债务”来测算房企对于美元债融资的依赖程度。年内及明年美元债到期规模靠前的主体包括佳兆业、绿地、花样年、新城、融信、金茂、碧桂园、富力、万达、中梁、正荣等主体,如果按照今年年内和2022年到期美元债规模/存量美元债规模来测算偿债压力,排名靠前的主体包括荣盛发展、朗诗、华远、华宇、中梁、卓越、金辉、绿城、华南城、万达和绿地等,美元债融资依赖度超过50%的房企包括建业、禹洲和佳兆业,融资依赖度分别为63%、61%和60%,花样年、瑞安、佳源、弘阳、远洋集团、朗诗、时代、合景泰富、龙光、中骏、正荣、雅居乐、和华南城融资依赖度也均超过30%,对美元债融资渠道的依赖度也相对较高,美元债融资依赖度低于10%的主体包括龙湖、卓越、绿城、滨江、金科等。

美元债存量规模较大民营房企到期情况

民营房企在再融资环境收缩情形下可获取外部支持的渠道较少,相对来说流动性风险更大,我们对目前美元债存量规模靠前的民营房企近期到期情况进行详细分析,并对具体主体逐一点评,目前来看,这些房企价格均有深度下跌,如果后续没有明显反弹,融资希望较小。

结论及投资建议

目前来看,在房地产销量和土地市场热度回落后,目前政策面开始出现一定缓和,不过政策面仍然在强调坚持“房住不炒”和“房地产调控长效机制”,银行在保障购房者合理信贷需求过程中仍需满足房地产贷款集中度管理和控制按揭贷款风险,可释放空间有限;加上居民购房意愿受到销售回落、期房交付以及房地产税出台后对于房价是否会有影响的担忧制约;地方政策范围有限且放松未涉及根本调控手段,总体上对于市场的提振效果仍然有待观察。而在销售短期难以快速反弹的背景下,房企信用风险暴露叠加二级市场收益率走高、负面评级行动持续,房企再融资难度或将继续上升,不排除部分房企继续出现展期等负债管理甚至实质违约风险。建议投资者对美元债融资依赖度高的企业保持谨慎,关注年内及明年初面临到期的相关房企美元债偿还情况。

引言

今年以来在房地产行业整体销售疲软、再融资不利的背景下,美元债融资渠道依赖度大以及短期到期压力大的房企面临更大的流动性风险,因此我们对房地产行业和具体企业美元债到期情况进行筛查。

今年以来房地产各个融资渠道都有明显收缩,导致地产公司出现较多信用事件,引发境内外地产债收益率的大幅震荡。美元债由于融资期限相对较长、额度相对宽松,而房企能够承受的融资成本高,中资房地产美元债近几年供需两旺,规模迅速崛起。而今年以来主体风险释放,部分民企地产信用风险暴露,市场信心迅速下降,中资美元债净融资也多呈现负值,1-10月仅1月和5月净融资为正,累计净融资仅21.3亿美元。在融资渠道收紧的背景下,对于美元债到期的把握显得更加重要,因此我们对行业整体到期时间分布和每家房企到期量情况进行梳理。

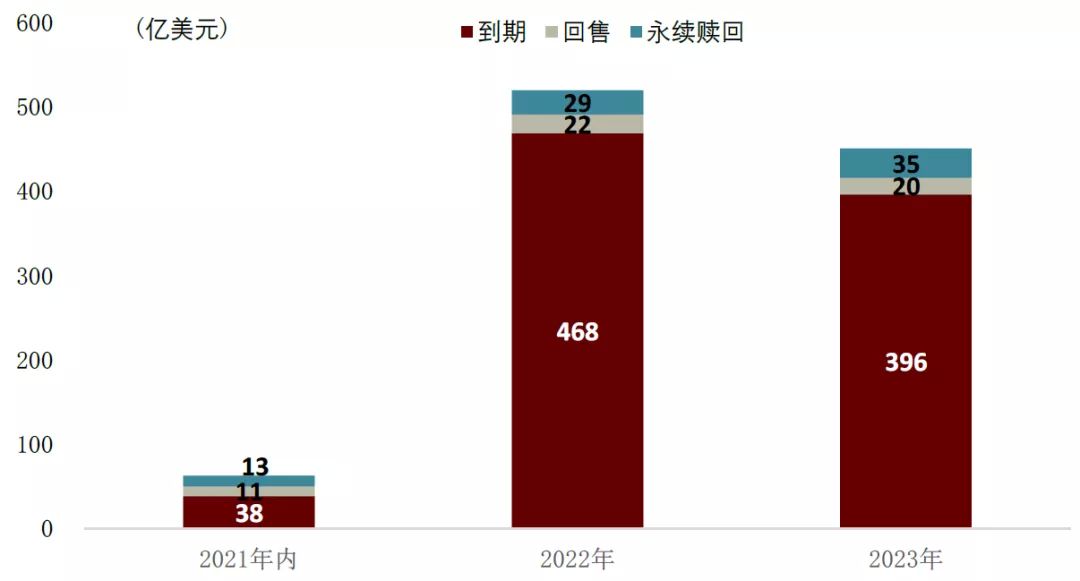

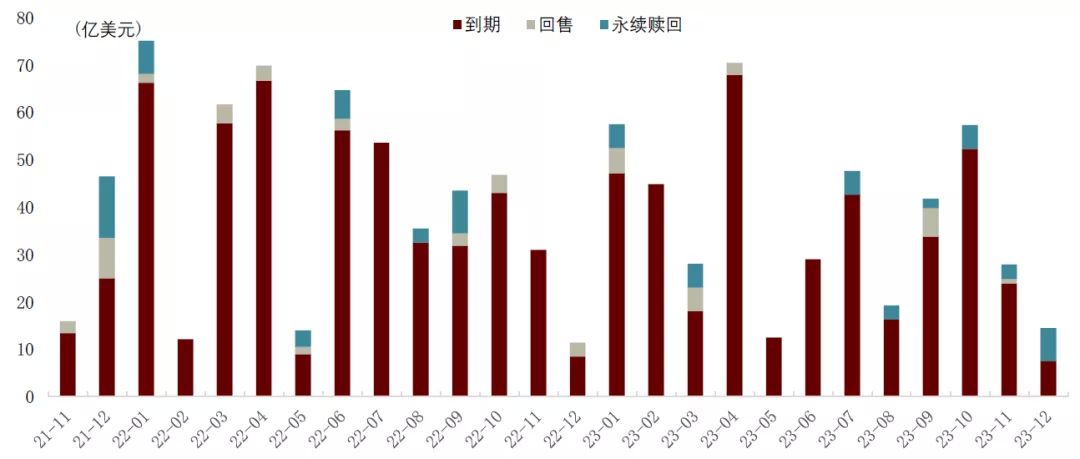

总量方面,明年上半年为房地产美元债到期量高峰,1、3、4和6月最为集中。以中金口径统计,2021年年内、2022和2023年到期的(包含回售和永续赎回)中资地产美元债分别为62.5亿美元、519.4亿美元和450. 8亿美元。具体来看,今年11月和12月中资地产美元债到期规模分别为13.5亿美元和25亿美元,面临回售的规模分别为2.5亿美元和8.5亿美元;2022年到期量规模最大的月份为1月,明年到期较为集中在1月、3月、4月和6月,明年1月到期的(包含回售和永续赎回)中资地产美元债为75.1亿美元,3月、4月和6月分别为61.7亿美元、69.9亿美元和64.7亿美元。

图表1:2021-2023年中资地产美元债到期、回售及永续赎回情况

资料来源:彭博,中金公司研究部,数据截至2021年11月9日

图表2:中资地产美元债月度到期、回售及永续赎回情况

资料来源:彭博,中金公司研究部,数据截至2021年11月9日

房企美元债到期压力筛查

我们分别以年内及2022年美元债到期规模和其占存量债比例来衡量房企到期压力,并利用“存量美元债规模/全部有息债务”来测算房企对于美元债融资的依赖程度,下表为按照年内及2022年到期规模排序。

图表3:主要美元债发债房企到期压力及美元债融资依赖度情况

资料来源:彭博,中金公司研究部,数据截至2021年11月9日

注:美元债融资依赖度测算按照2021年11月9日美元兑人民币中间价汇率6.4计算

根据我们的统计,目前存量美元债规模排名前十的房企包括碧桂园、佳兆业、禹洲、世茂、富力、远洋、旭辉、雅居乐、绿地和万科,其中碧桂园和佳兆业分别以117亿美元和116亿美元的存量规模排名第一和第二位。我们按照年内及2022年到期规模排序,年内及明年美元债到期规模靠前的主体包括佳兆业、绿地、花样年、新城、融信、金茂、碧桂园、富力、万达、中梁、正荣等主体,其中佳兆业年内及明年到期规模31.97亿美元排在首位,具体来看,佳兆业年内有一期4亿美元债券面临到期,明年上半年有16.97亿美元境外债券到期,明年全年有27.97亿美元债券面临到期,到期压力主要集中在年内及明年上半年。

如果按照今年年内和2022年到期美元债规模/存量美元债规模来测算偿债压力,排名靠前的主体包括荣盛发展、朗诗、华远、华宇、中梁、卓越、金辉、绿城、华南城、万达和绿地等,其中前六家主体存续的美元债均将于年内或明年到期,具体来看,荣盛发展目前存续两期美元债券分别将于明年1月和4月到期,目前价格在40-50美元附近;朗诗地产存续两期债券余额合计4亿美元将分别于明年6月和12月到期;华远地产目前存续一期美元债券1.73亿美元,将于11月16日到期,目前价格在95美元附近,压力不大;重庆华宇目前存续一期0.3亿美元债券将于12月14日到期,由招商银行重庆分行提供SBLC;中梁目前存续五期美元债,其中一期2亿美元将于11月23日到期,其余美元债券均将于2022年面临到期或回售,目前明年下半年到期债券市场价格在60美元附近,面临较大再融资压力;卓越目前存续五期美元债券,其中年内12月5日有1.05亿美元债券到期,2022年有三期美元债券面临到期,不过目前二级市场价格相对稳定,基本在90美元以上。华南城短端债券近期价格波动较大,公司明年2月到期的3.48亿债券11月3日下跌15pt至46美元附近,其余存量债券价格在30-40美元附近。

我们利用“存量美元债规模/全部有息债务”来测算房企对于美元债融资的依赖程度,根据我们的测算,美元债融资依赖度超过50%的房企包括建业、禹洲和佳兆业,融资依赖度分别未63%、61%和60%,花样年、瑞安、佳源、弘阳、远洋集团、朗诗、时代、合景泰富、龙光、中骏、正荣、雅居乐、和华南城融资依赖度也均超过30%,对美元债融资渠道的依赖度也相对较高,美元债融资依赖度低于10%的主体包括龙湖、卓越、绿城、滨江、金科等。我们认为,在当前投资者信心脆弱、修复时间存在不确定性的市场环境下和房企基本面尚未看到拐点的背景下,对于美元债融资依赖度高的房企在当前的市场环境再融资层面或将面临更大的挑战。

美元债存量规模靠前民营房企到期情况

民营房企在再融资环境收缩情形下可获取外部支持的渠道较少,相对来说流动性风险更大,我们对目前美元债存量规模靠前的民营房企近期到期情况进行详细分析,并对具体主体逐一点评。

佳兆业:到期压力主要集中在年内及明年上半年。公司目前存量美元债规模115.74亿美元,对美元债融资依赖度达60%,今年年内有一期4亿美元债券面临到期,明年上半年有16.97亿美元境外债券到期,明年全年有27.97亿美元债券面临到期,到期压力主要集中在年内及明年上半年。11月4日据新闻报道[1],佳兆业旗下锦恒财富发行的理财产品违约,公司短端债券下跌至50美元附近,中长端债券价格在30-40美元附近。

融创:年内无美元债到期,明年有两期债券到期,第一笔在6月份。目前存量美元债规模77.04亿美元,对美元债融资依赖度约16%,明年6月有6亿美元境外债券到期,8月另有一笔6亿美元债券到期,目前短端价格在70美元附近,中长端价格在50-60美元附近。近年来公司规模增速比较高,销售规模列全国前四,项目定位比较高端,在二线城市布局较多,去化状况还不错。但公司长期的经营策略比较激进,大额投资支出行为比较多,市场认可度一般,综合融资成本偏高。

禹洲:明年年初到期压力较大。公司存量美元债规模57.64亿美元,对美元债融资依赖度达60%,明年1月有两期合计5.9亿美元债券到期,目前价格在50-60美元附近,公司长端债券在30-35美元附近。公司前期高价拿地地块导致去年结算盈利大幅下降,由此引发外部评级下调,再融资难度上升。并且公司融资结构大范围依赖美元债,美元债市场情绪弱,后续流动性压力更加明显,提示关注明年初偿付压力。

世茂:年内和明年上半年无到期,明年7月有一笔10亿美元债券到期。目前存量美元债规模57.2亿美元,短期到期压力不大,美元债融资依赖一般为22%,年内和明年上半年无到期,明年7月有一笔10亿美元债券到期,目前价格在75美元左右,公司中长端债券目前价格为60-70美元左右。公司近年来扩张比较激进,包括土拍投资规模大和并购行为多,由此公司债务负担和流动性都有一定紧张,另外负面舆情较多,对再融资有一定伤害。今年以来公司扩张风格重回谨慎,拿地很少,后续降杠杆效果和土储空间有待观察。

富力:明年年初及全年到期压力均较大。目前存量美元债规模50.6亿美元,明年1月有7.25亿美元债券到期,价格在76美元左右,明年全年到期规模13.73亿美元,公司中长端债券目前价格为50-60美元左右。公司债务负担沉重,项目回笼资金速度比较慢,近两年来再融资难度加大,境内债券融资净回笼较多,面临流动性风险,提示关注明年初债券偿付情况。

旭辉:明年面临到期和永续赎回压力较大,上半年到期规模大。目前存量美元债规模50亿美元,明年1月有5.1亿美元债券到期,4月有16亿元债券到期,8月有3亿美元永续债券面临行权,年内及明年到期债券比例达16%,存在一定到期压力,不过公司短端债券目前价格在98美元附近,流动性压力尚可。

合景泰富:年内无美元债到期,明年年初有一期债券到期。目前存量美元债规模43.11亿美元,美元债融资依赖度约34%,明年1月有2.5亿美元债券到期,目前价格在86美元附近,9月有两期共9亿美元债券到期,目前价格在75美元附近。公司项目并表比例较低,而且对外担保规模较大,表外负债压力较重,此外债券融资占总债务的比例达到57%,后续再融资压力比较大。

龙光:明年上半年有到期和永续赎回,不过1月到期债券公司已宣布要约购回,偿债能力较强。目前存量美元债规模39.24亿美元,美元债融资依赖度为34%,明年1月有2.4亿美元债券到期,公司已宣布要约购回该期债券全部尚未赎回余额,受此消息提振,债券价格涨至100美元附近,明年5月3.5亿美元永续债券将进入行权,目前价格在85美元左右,明年8月有一期3亿美元债券到期,目前价格91美元附近。公司房地产开发项目区域布局较好,销售近几年增长比较快,外部评级上调使得融资便利度进一步增加,不过对债券的依赖度比较高,而且到期压力比较大,需要观察债券市场融资难度上升后的流动性接续风险。

正荣:明年上半年存在集中到期压力。目前存量美元债规模36.68亿美元,美元债融资依赖度为33%,年内11月18日2亿美元债券到期,明年上半年有四期合计5.7亿美元债券面临到期或永续债行权,年内及明年到期债券比例达36%,存在一定到期压力,长端债券价格目前在50美元左右,再融资难度较大。

奥园:明年上半年面临一定集中到期压力。目前存量美元债规模32.03亿美元,年内及明年到期债券比例达36%,存在一定到期压力,明年上半年有8.8亿美元债券到期,目前公司明年1月到期债券二级市场价格在30-40美元附近,提示关注明年初债券偿付情况。

结论及投资建议

目前来看,政策面有一定缓和,不过仍未转变长效机制,信用风险暴露引发再融资收紧,房地产行业短期内仍处于风险释放阶段,建议关注年内及明年上半年到期压力较大以及对美元债融资依赖度较高的主体到期偿付情况。在房地产销量和土地市场热度回落后,目前政策面开始出现一定缓和,不过政策面仍然在强调坚持“房住不炒”和“房地产调控长效机制”,银行在保障购房者合理信贷需求过程中仍需满足房地产贷款集中度管理和控制按揭贷款风险,可释放空间有限;加上居民购房意愿受到销售回落、期房交付以及房地产税出台后对于房价是否会有影响的担忧制约;地方政策范围有限且放松未涉及根本调控手段,总体上对于市场的提振效果仍然有待观察。而在销售短期难以快速反弹的背景下,房企信用风险暴露叠加二级市场收益率走高、负面评级行动持续,房企再融资难度或将继续上升,可能会使得相关债券拐点来得更晚一些。建议投资者对美元债融资依赖度高的企业保持谨慎,关注年内及明年初面临到期的房企美元债偿还情况。

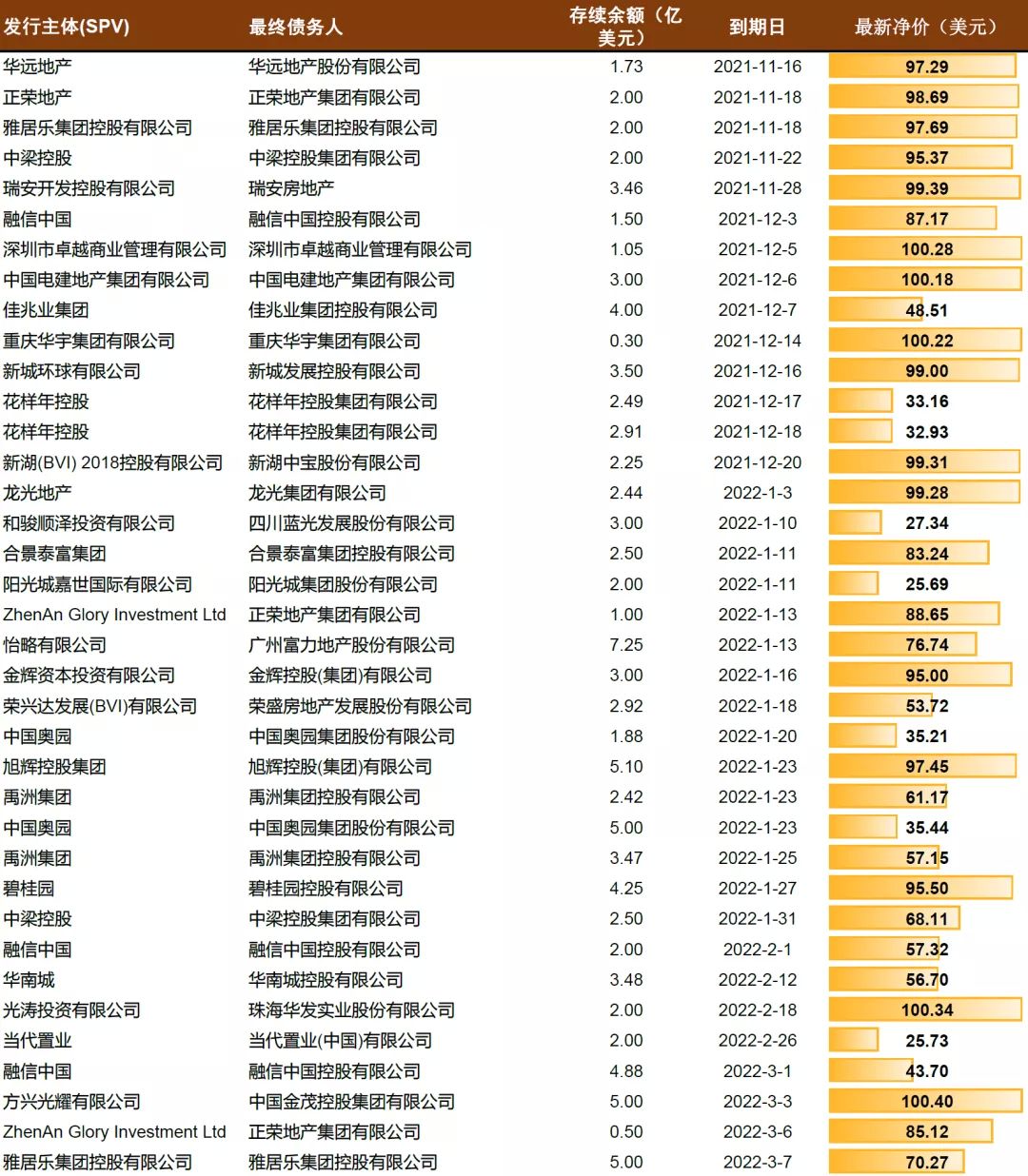

图表4:年内及2022年进入回售的地产美元债明细

资料来源:彭博,中金公司研究部;估值截至2021年11月9日

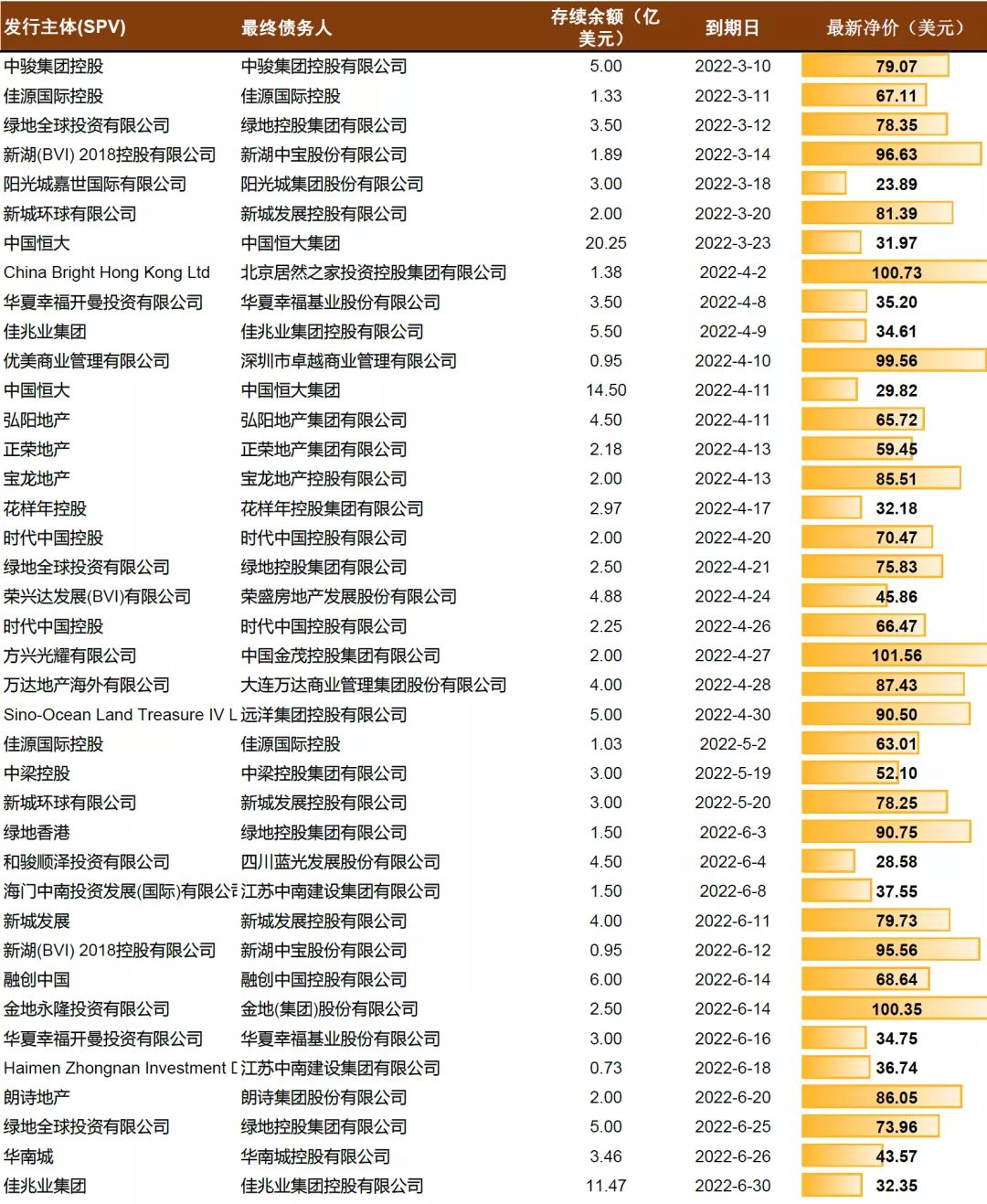

图表5:年内及2022年到期的地产美元债明细

资料来源:彭博,中金公司研究部;估值截至2021年11月9日

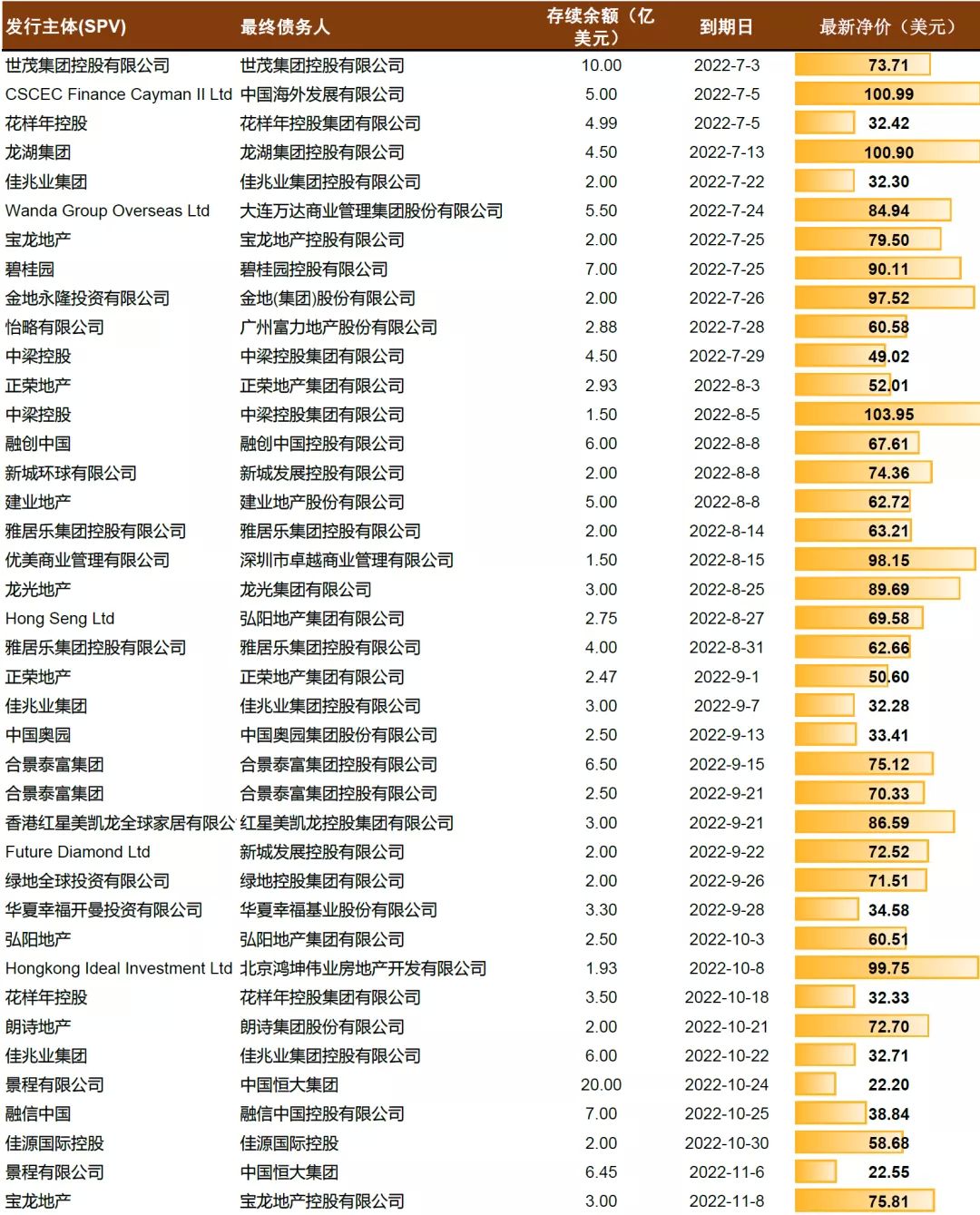

图表6:年内及2022年到期的地产美元债明细(续表)

资料来源:彭博,中金公司研究部;估值截至2021年11月9日

图表7:年内及2022年到期的地产美元债明细(续表)

资料来源:彭博,中金公司研究部;估值截至2021年11月9日

图表8:年内及2022年到期的地产美元债明细(续表)

资料来源:彭博,中金公司研究部;估值截至2021年11月9日