方正:美元债要约——置换、展期与回购

本文来自微信公众号“齐晟太子看债”,原标题《债市研究 | 美元债要约——置换、展期与回购》。

核心观点

1 信用债专题研究:美元债要约——置换、展期与回购

近期,受地产违约逾期、评级下调等负面舆情影响,中资美元债地产板块暴跌,多家房企通过现金回购等方式回购存续债券,以表明自身的偿付意愿以及资金充足度;部分债务压力较大的主体通过交换要约和同意征求等方式实现展期,暂时缓解短期流动性压力,规避实质性违约。但对于诸如此类的负债管理方式,因个体信用资质不同,最终结果和市场反映均有所差异。对此,我们将关注今年以来交换要约、同意征求、现金回购几类方式的执行情况,以及执行前后相关存续债券的价格变动情况。

交换要约

交换要约即债券置换,主要指发行人在面临流动性紧张存在无法按期兑付的可能或希望调整负债结构等情况时,通过向债券持有人发出要约,将一定比例的现有债券置换成期限、票面利率等条款可能发生变更的新债券,实现再融资。

若交换要约发生在债券到期前,则可实现债券展期的效果,尚不算做实质性违约;若发生在到期日之后,则可视为违约处置的一种方式。交换要约相较于同意征求来说灵活度较高,一般来说通过同意征求等方式实现展期,需要多数投资人同意才能生效;但交换要约方式下,投资人可根据自身需求选择是否接受要约,接受方将获得相应比例的新债券,拒绝方在原兑付日获得相应本息。发行人可以选择将1只或多只债券同时进行要约,置换成1只新券,新券金额可由旧券置换金额和额外新发金额共同组成。

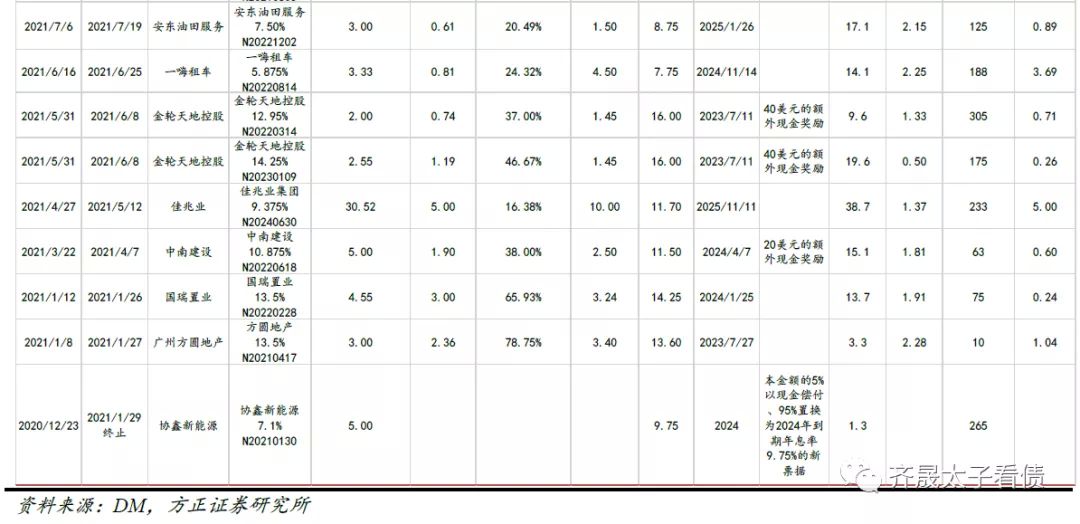

2021年共统计到15个美元债交换要约案例:

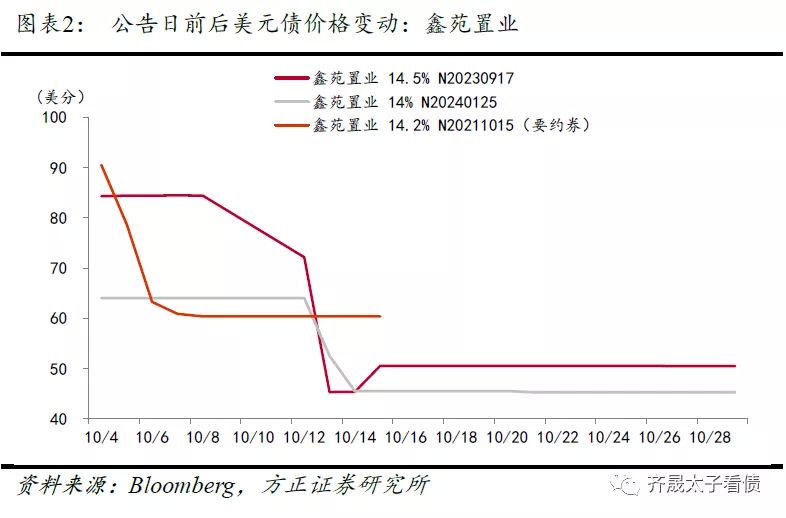

1)要约交换发起日方面,在今年的案例中,要约公告日距债券到期日短则1个月内,长则2年以上,多数为1年以内,主要为缓解短期流动性压力,像鑫苑置业、汇景控股等均是临近到期日1个月内发起要约的;其中,惠誉认为鑫苑置业本次交易条款发生实质性缩减,且开展交易的目的是为了避免债务违约,故将本次要约视作不良债务交换。

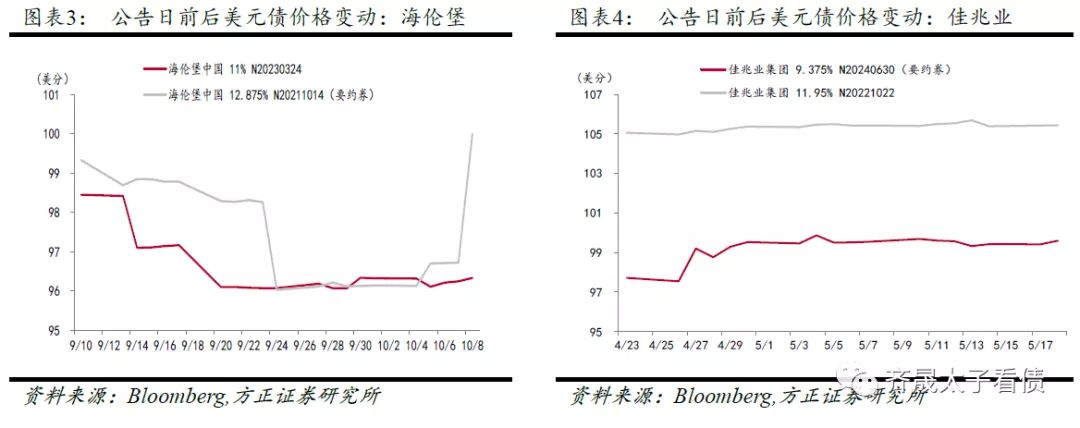

2)新券额外新发规模方面,海伦堡、佳兆业等主体除债券置换额度外,又募集到了相对较多的新额度;而鑫苑置业、正商实业等基本无新募集额度。

3)新券到期日较旧券而言,可延长0.5年-3年不等,像金轮天地、港龙地产、汇景控股等延长时间在1年以内,正商实业、鑫苑置业、海伦堡等延长时间较长在2年左右。

4)新券利率方面,一般来说在债券置换中,发行人会通过高于旧券的票面利率或额外的现金奖励吸引投资者同意置换,但在今年的案例中,海伦堡、正商实业和粤港湾控股新券利率明显低于旧券。

今年的案例中,阳光城要约尚在进行中,仅协鑫新能源要约失败。协鑫新能源于2020年12月23日(离到期日约1个月)发起要约,拟将95%的金额置换为2024年到期的新债券,于1月29日要约终止,最终未于1月30日如期兑付,构成违约事件。

对债券价格的影响,1)要约时间在到期日1个月以内,主体流动性紧张的,如鑫苑置业涉及要约的美元债于公告日10月12日的前四个交易日已出现明显的价格下跌,10月8日该债券BVAL中间价较10月4日已下跌30美分至60美分;而其余存续债主要于公告日起出现明显跌幅,截至要约执行日10月15日,存续债价格已由80美分跌至50美分左右。

2)额外新募集额度相对较多的,如海伦堡涉及要约的美元债及其余境内外存续债券于公告日9月20日前后无明显波动;佳兆业公告日4月27日前后价格也未出现较大波幅,且因其称主动置换2024年到期美元债,以降低融资壁垒,市场反应多为正面,要约债券于公告日小幅上涨约1.7美分。

同意征求

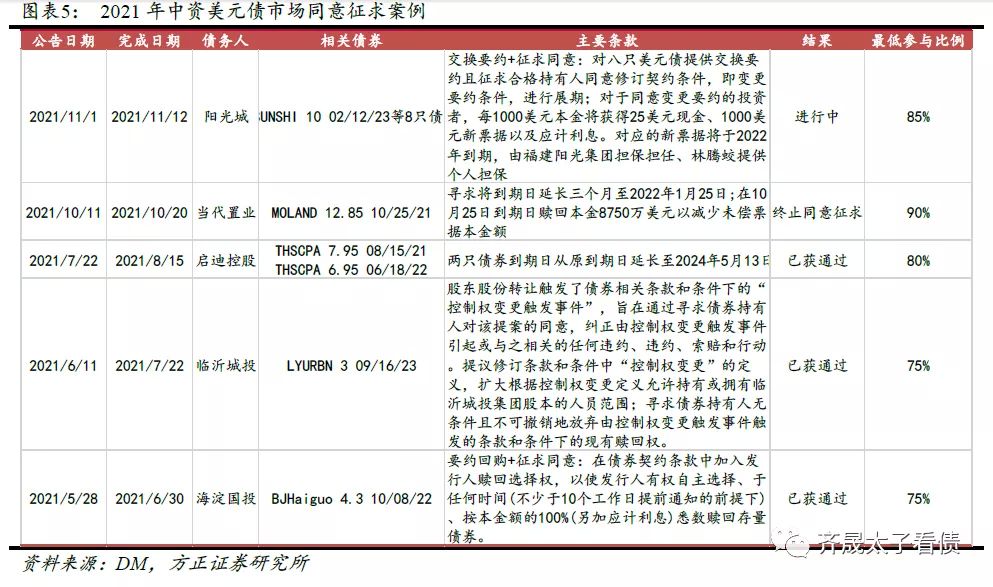

同意征求主要系发行人意在修改现有债券条款(如延长原有债券到期日、免除触发事件、增加赎回权等)从而向债券持有人征求同意,可暂时免除发行人违约或触发风险事件等责任,缓解还款压力。此方式也会同交换要约、要约回购等其他方式相结合。同意征求的通过一般无需所有投资者同意,对于重大条款的修改一般要80%-90%以上的投资者同意,而对于次要条款一般在70%-80%左右;同意征求获得通过后,新条款将对所有债券持有人产生约束,无论持有人是否同意。

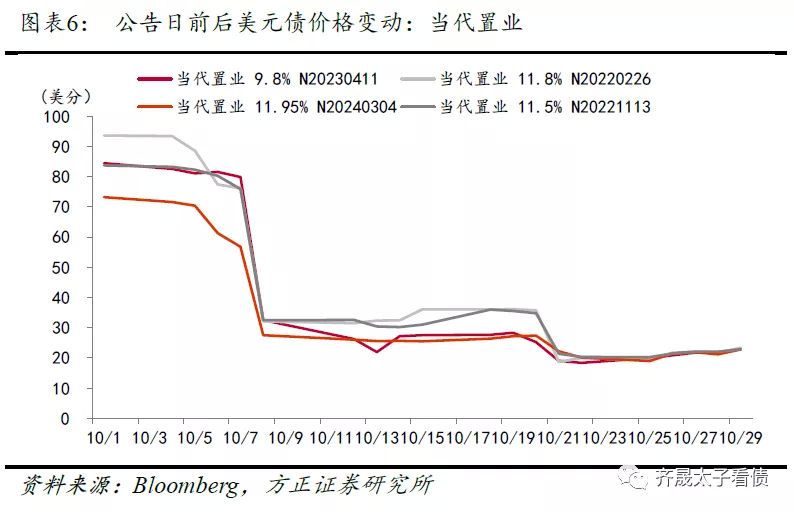

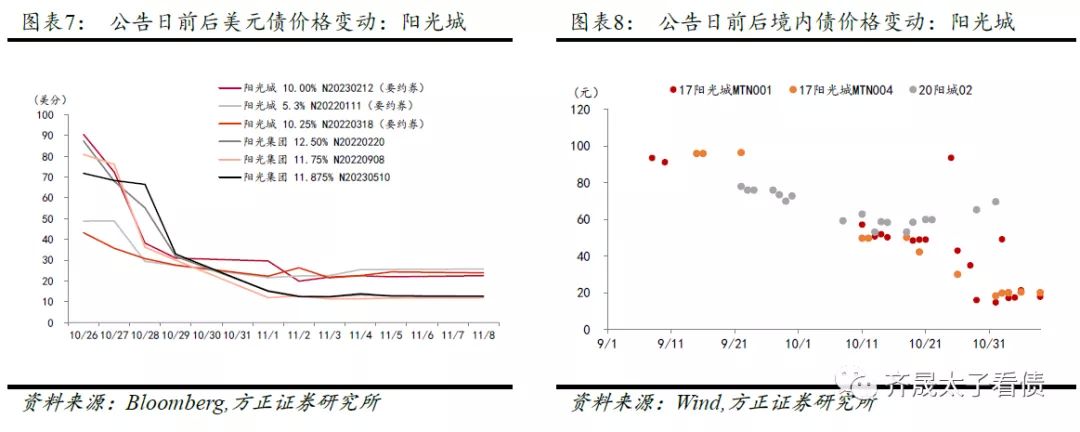

在2021年5个同意征求案例中,临沂城投、海淀国投和启迪控股均获通过。而当代置业在10月11日公告,寻求将2021年到期票息12.85%的优先票据到期日延长三个月后,于10月21日终止此项同意征求,最终于到期日10月25日未能按期支付本息,形成实质性违约。同时,阳光城于11月1日公告,拟就旗下多只美元债进行要约交换,并就债券契约修订进行同意征求,截至期限为11月10日;但11月8日阳光城再次发布公告称,要约交换的截止期限延长两天至11月12日。

对债券价格的影响,对于当代置业,公司在10月11日发布公告前的一个交易日已出现价格的大幅下跌,存续美元债价格由每1美元60-80美分跌至30美分左右,随后价格相对平稳,直至10月21日终止同意征求后,价格再度显著下跌5-17美分。其境内存续债“19当代01”自10月以来无成交,其中债估值10月11日上涨236bp至9.66%,此后持续走高,10月26日已到132%,境内债券估值变动较境外延迟1-2个交易日。

对于阳光城,在11月1日公告前,受存续ABS展期等负面舆情影响,自27日起已出现持续下跌,截至11月1日,美元债价格已跌至12-25美分左右;同意征求公告日至今,债券价格相对平稳,部分时间出现小幅上涨。境内债方面,以交易较为活跃的债券为例,2只1年内到期债券“17阳光城MTN001”和“17阳光城MTN004”在10月11日花样年和当代置业事件的恐慌情绪下已出现明显下跌,收盘市价大致在50元左右;10月末受展期等事件影响,价格再度大幅下跌至20元左右;近几天收盘价有小幅回升。而剩余期限在1.5年左右的“20阳城02”自10月初价格大幅下滑至60元左右,目前价格还稳定在此区间。

现金回购

现金回购一般包括要约回购、公开市场回购和提前赎回等。要约回购主要指发行人向债券持有人提出要约,全部或部分回购存续债券,在发起要约的同时明确回购价格和最大可回购金额。公开市场回购主要指发行人通过二级交易进行存续债券的回购,相较于要约回购,此方式回购金额有限。提前赎回主要指对于设有赎回条款的债券,发行人可根据市场和资金情况,提前偿还部分或全部未偿本金。发行人通常通过现金回购的方式实现以更低的成本进行再融资或向市场传递积极信号、提振投资者信心等目的。

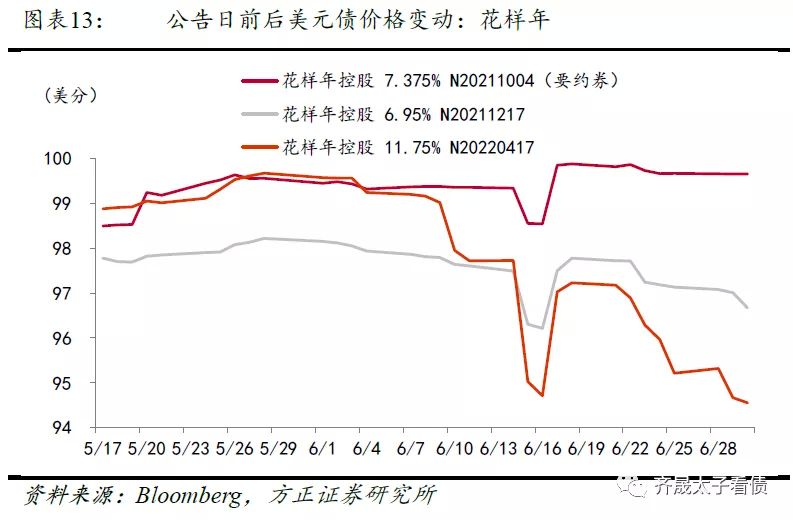

自10月以来,受地产违约逾期、评级下调等负面舆情影响,地产板块暴跌,多家房企回购或赎回存续债券,以表明自身的偿付意愿以及资金充足度,或通过二级市场低价回购存续债,降低债务成本。同时,我们也关注到,部分违约或逾期主体也曾于今年多次现金回购存续债务,但最终仍未能如约兑付本息。如花样年2021年约展开过三次要约回购,回购金额合计4.3亿元,其中5月和6月分别对后续违约债券“花样年控股 7.375% N20211004”要约回购1亿美元和1.88亿美元;5月-9月至少开展过30次公开市场回购,合计约0.5亿美元,单次规模较小但频率较高。

对债券价格的影响,现金回购整体回购金额有限,于公告日当天对部分回购债券有一定提振作用,但涨幅较小,无连续性,对其他存续债券影响有限。

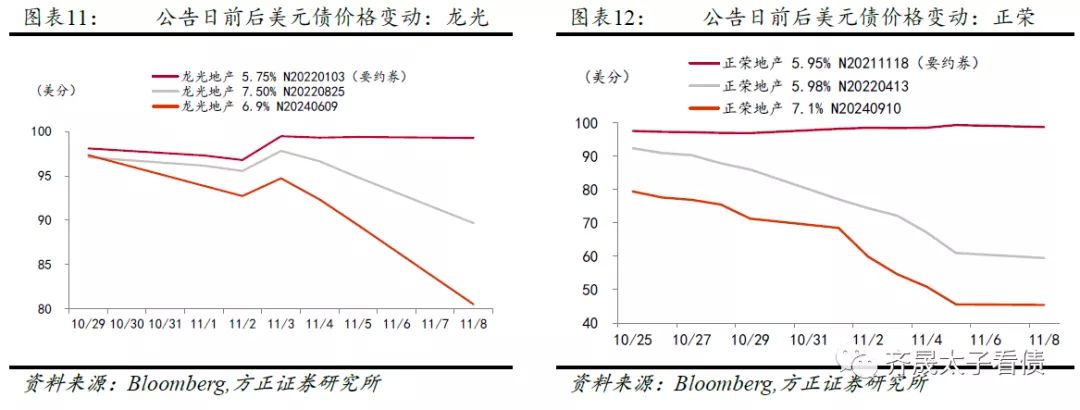

1)近期地产板块波动中参与回购的主体,如龙光集团11月3日发出对2022年1月到期债券的要约回购公告,公告日两只2022年到期的存续美元债均上涨约2美分至97美分以上,随后存续美元债仍然出现小幅下滑,但剩余期限在2个月内的要约券下跌幅度较小。其境内交易活跃券如“20龙控03”,“20龙控04”11月成交收盘价均在96元以上。正荣地产11月1日公告拟对11月18日到期债券提前赎回,当日该只赎回券上涨1.27美分至98美分,随后价格相对稳定;但由于赎回公告日较原到期日仅提前17天,因此该消息对其他短期或长期存续美元债均未产生影响,截至11月8日其他存续债券仍然持续下跌,价格约在45-60美分。其境内存续债券“20正荣02”成交价格相对稳定,11月成交收盘价在99元左右。

2)对于上半年参与回购的主体,如已违约的花样年分别于5月和6月对10月到期债券进行要约回购,公告日当天该只债券均出现1美分左右的上涨,整体涨幅较小对其他债券影响不大,且随后仍然有不同幅度的下跌。

总体来说,发行人可通过交换要约、同意征求和现金回购调整债务到期期限、负债规模和成本等,是境外市场进行负债管理常用的几种方式。不同方法的实践效果和对债券价格的影响存在差异。主体由于流动性紧张,主要为规避债务违约而进行交换要约或同意征求时,此类申请存在失败的可能,且公告日前后一般会出现该只债券及相关存续债的大幅下跌,境内债价格波动一般会晚于境外。而主体在使用现金回购的方式时,主要目的可能涉及调整融资成本,向市场传递积极信号等,但由于此类方式整体金额有限,一般仅在公告日当天对回购债券有一定提振作用,但涨幅较小,无连续性。同时,我们也关注到,花样年、当代置业等违约主体也曾于今年多次回购存续债务,但最终仍未能如期兑付本息。因此对于几类负债管理方式,仍需结合主体信用资质、要约条款、要约真实意图等进行综合判断和决策。

2 信用债一周回顾:融资规模回落,房企债继续折价成交

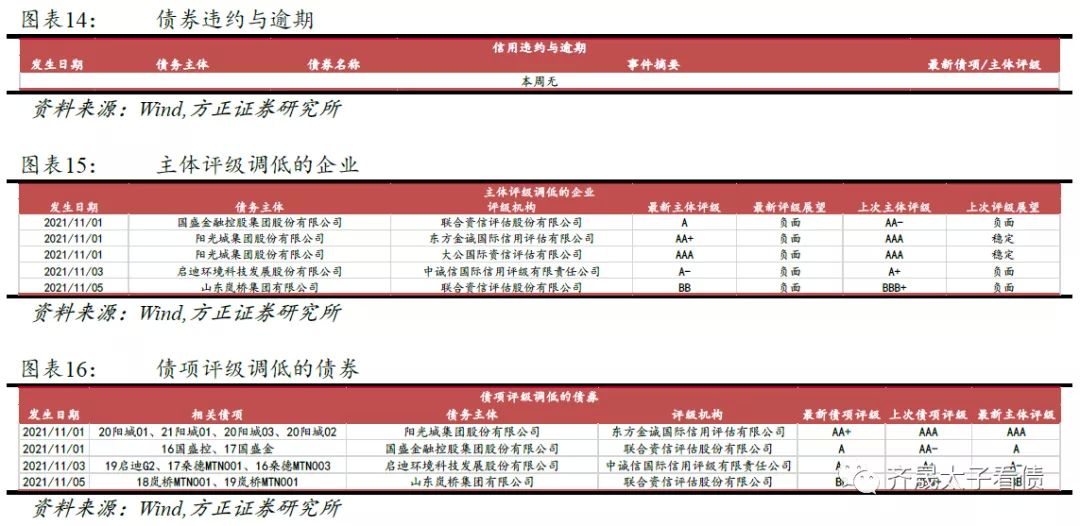

负面信息监测

一级发行情况:融资规模回落,中低等级发行成本下行

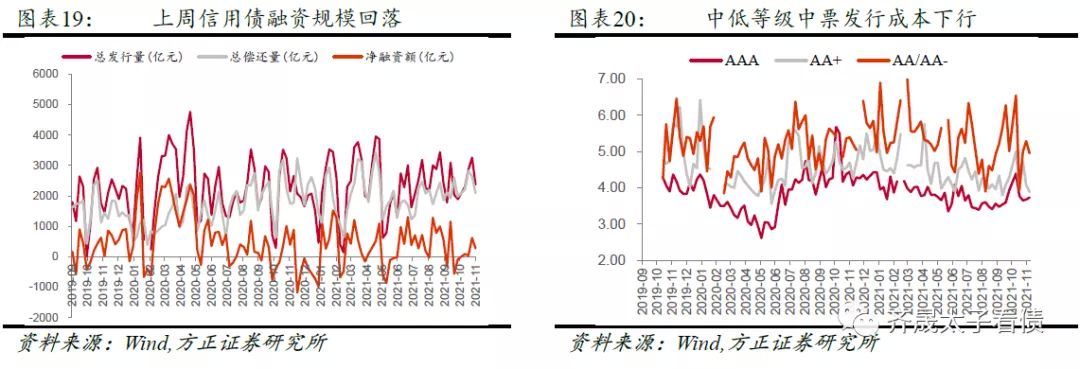

上周信用债融资规模回落。上周信用债一级发行约2374亿元,较前一周减少887亿元;总偿还量2097亿元,最终实现净融入约276亿元,较前一周减少346亿元,净融资规模回落。

取消发行数量和规模较前一周持平。上周共统计到7只取消发行的债券,合计取消规模55亿元。

一级发行成本方面,中票的发行成本走势分化。AAA等级中票发行成本上行5bp,来到3.73%;AA+和AA/AA-等级中票发行成本分别下行20bp和30bp,分别来到3.88%和4.96%。

二级成交情况:二级收益率继续下行,期限利差收窄

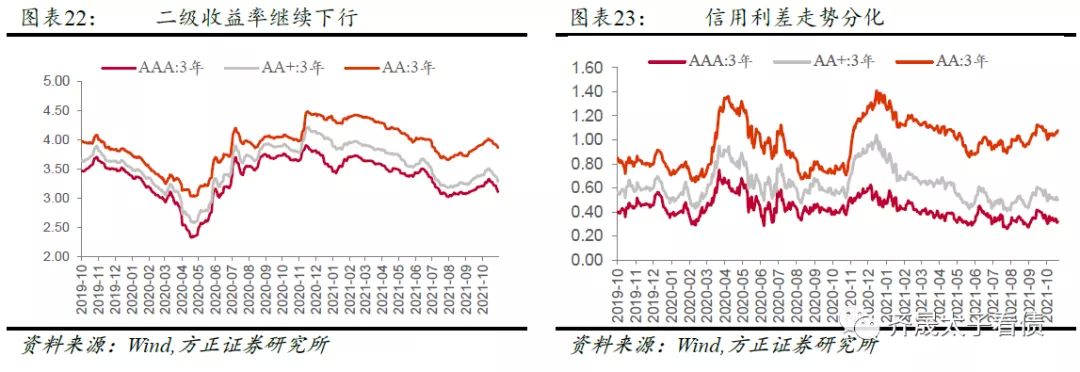

二级收益率继续下行,信用利差走势分化。中票收益率全面下行,1年期各等级中票收益率下行4~6bp,3年期和5年期下行幅度更显著,约11bp。由于短端国开债收益率下行幅度偏小,1年期信用利差收窄,3年期和5年期信用利差则略有走阔。

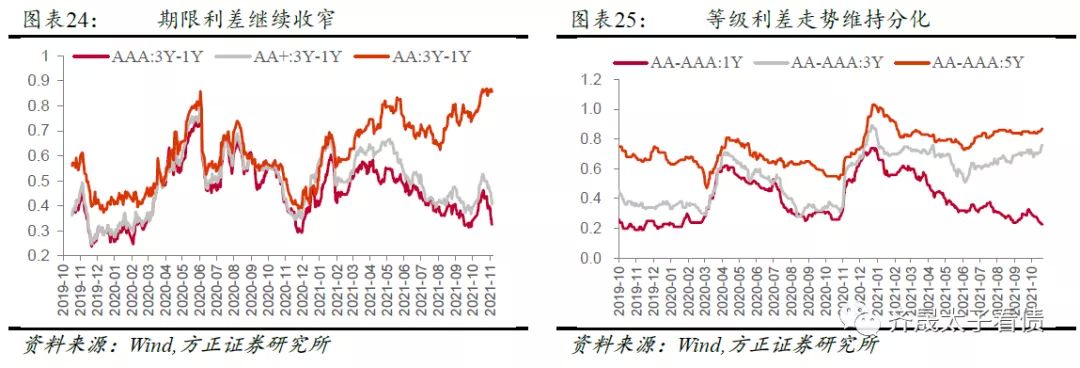

期限利差方面,由于3年期和5年期中票收益率下行幅度大于1年期,各等级的期限利差整体收窄,中高等级的期限利差收窄约7bp。

等级利差方面,1年期AA-AAA等级利差收窄2bp,3年期和5年期等级利差则分别走阔5bp和2bp,维持分化态势。

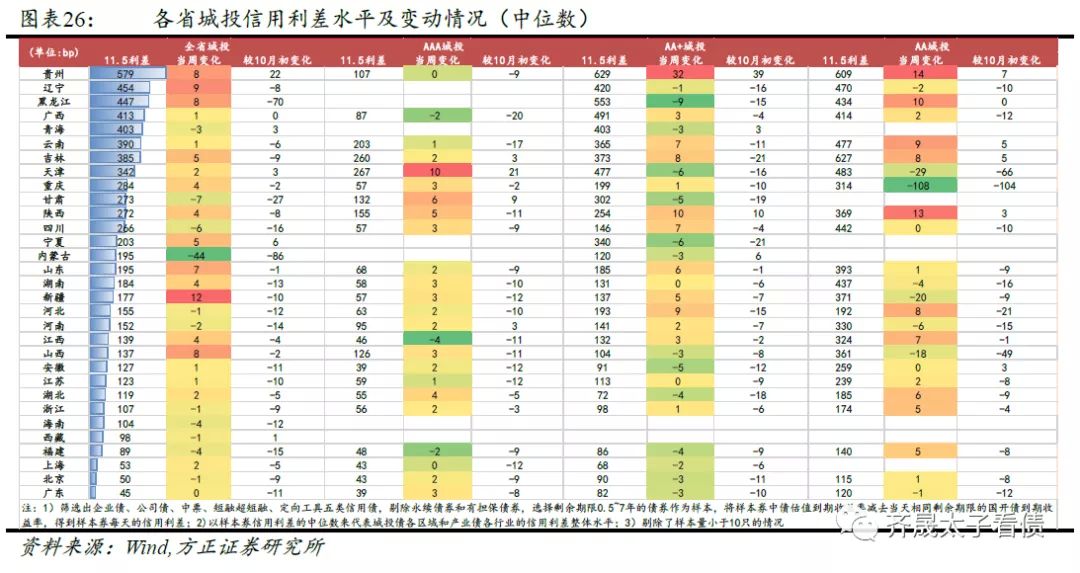

城投债信用利差方面,多数省份的城投利差有所上行,新疆、辽宁、贵州、山西、黑龙江和山东等地上行较为明显,整体利差中位数变动超过5bp;内蒙古、甘肃、海南和福建的整体利差则收窄。细分等级来看,天津AAA城投、贵州AA+和AA城投信用利差上周出现明显走阔。

产业债信用利差方面,医药生物、电气设备和采掘等行业整体信用利差出现下行,计算机和房地产行业利差则继续走阔。房地产行业信用利差中位数和平均数分别上行3bp和443bp,尾部风险主体估值调整较多。

二级成交方面,整体换手率较前一周有所下降,换手率最高的前十名债券仍主要为国企或城投债,有4只成交券的剩余期限大于1年。阳光城、世茂、奥园、禹州等房企的多只存续境内债大幅折价成交,估值收益率上升居前。泛海、南通三建等主体估值收益率上行也较为明显。