中达证券:国有房企规模扩张空间研究

本文来自微信公众号“中达研究”。

报告要点

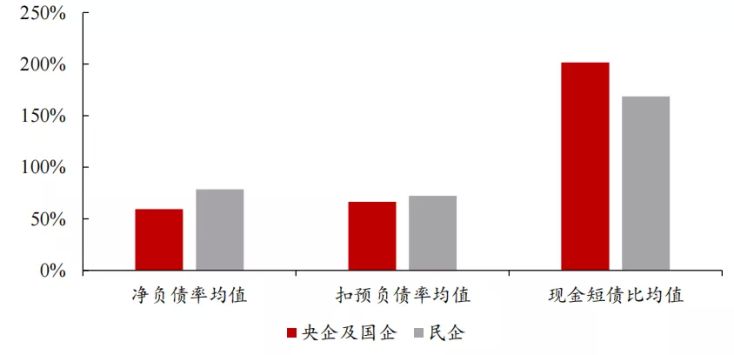

国有房企财务相对稳健,近期信用仍相对良好,或有望进一步扩张。当前行业环境下,国有房企的信用状况仍相对良好:1)国有房企财务相对稳健:截至2021年中期,央企及国企/民企的净负债率均值分别约为59%/79%,扣预资产负债率均值分别约为66%/72%,现金短债比均值分别约为2.0/1.7。2)近期国有房企销售更为平稳:部分信用受损民企的销售额在近月出现大幅下滑,国有房企销售受行业信用事件的影响则相对较小,如保利10月销售额环比上升39%、华润8-10月单月销售额稳定在200亿元左右。3)部分国有房企率先受益于近期行业融资政策调整:11月9日银行间市场交易商协会举行后,房企在银行间市场开展的融资规模明显提升,根据Wind的统计和行业分类,11月1日至11月22日,在银行间市场发行的房地产行业中票、短融、超短融的合计规模达254.7亿元(其中11月10日后发行的金额达159.7亿元),与上月整月相比增长114.0%、与上年11月整月相比增长33.1%;11月10日后在银行间市场开展债务融资的房地产企业均为央企及地方国企。基于上述优势和目前的行业环境,国有房企或将更有能力和意愿进行扩张。

现金短债比或将率先限制绿档国有房企扩张,潜在规模增幅亦需综合考量各偿债能力指标距红线的空间。本文对9家绿档国有房企通过5类拿地资金构成方式(100%现金、50%现金+50%长债、100%长债、50%现金+50%短债、100%短债)进行的45个100%权益拿地情形进行了简化推演。从三道红线指标对房企扩张空间的限制来看,现金短债比将率先限制绿档国有房企的扩张:一方面,45个情形中受现金短债比限制的情形最多(25个)、受扣预负债率所限的情形次之(14个),受净负债率限制的主要为使用长期债务融资的情况;另一方面,现金短债比较高的中国海外发展、华润置地、保利发展等在上述情形中的可新增货值与2020年销售额之比均位居9家绿档国企前列。不过,房企的潜在规模增幅亦需综合考量其他偿债能力指标距离红线的空间,9家绿档国有房企中现金短债比最高的建发国际集团在各拿地情形中多受限于本已较高的净负债率(2021H:85.1%)和扣预负债率(2021H:69.8%)。另外,近年来国企资产负债约束有所加强,由于资产负债率的考核多以集团为单位、各国有集团业务构成存在差异,故各国有房企可能受到不同的资产负债率限制,进一步影响其规模增长空间。

充裕现金、高货地比提升绿档国有房企规模扩张空间。1)在手现金:深圳控股在各类拿地资金构成方式的简化推演中,潜在规模扩张幅度均为最高,充裕的货币资金为重要的影响因素:2021年中期深圳控股现金总额与2020年销售额之比达149.1%、其他绿档国有房企则多小于40%。2)货地比提升可扩张规模:简化测算中三道红线指标主要受到土地成本的影响,而各房企相对自身销售规模的可扩张空间则需同时考虑货地比;根据克而瑞对各房企2021年上半年拿地情况的统计,越秀地产、保利发展等新拿地货地比较高。综合考量红线指标限制、在手现金规模和货地比等因素,深圳控股、中国海外发展等国有房企的潜在规模增幅更大,或有望对其较低的估值水平提供一定支撑。

风险提示:调控政策及疫情防控政策存不确定性;公司销售结算或出现波动。

1. 国有房企:财务审慎,信用良好

房地产行业央企及国企财务相对审慎,杠杆率较低、流动性更强。央企及国企相较于民企更加注重利润和股东回报,在过去的扩张中相对较为谨慎、净负债率及扣预负债率相对更低。2021年中期,房地产行业央企及国企/民企的净负债率均值分别约为59%/79%,扣预资产负债率均值分别约为66%/72%。流动性方面,2021年中期央企及国企/民企现金短债比均值分别约为2.0/1.7。整体而言,央企及国企的杠杆水平更为健康、短期流动性更强。

图 1:2021年中期,房地产行业央企及国企的杠杆率相对健康、流动性更为充裕

数据来源:Wind,公司公告,中达证券研究;注:统计范围包括已上市的12家国企及38家民企

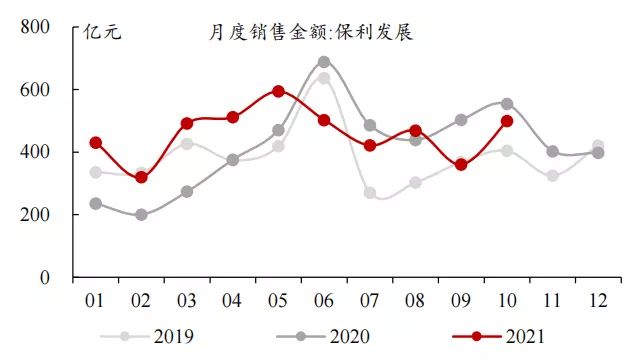

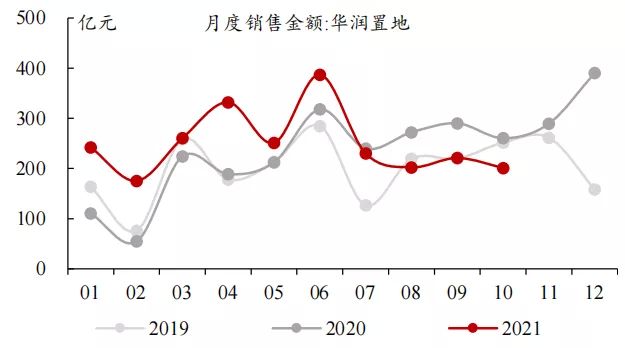

国有房企近期销售受行业信用情况影响相对较小。在部分房企风险暴露的环境下,部分信用受损民企的销售额在近月出现了大幅下滑,而央企及国企销售情况则较为平稳。例如,保利发展2021年10月销售额约为500亿元,环比上升39%;华润置地8-10月的单月销售金额均稳定在200亿元左右。

图 2:保利10月销售金额环比提升

数据来源:公司公告,中达证券研究

图 3:华润近月销售金额相对平稳

数据来源:公司公告,中达证券研究

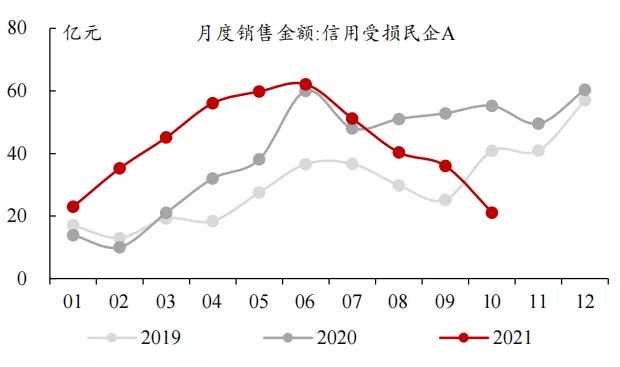

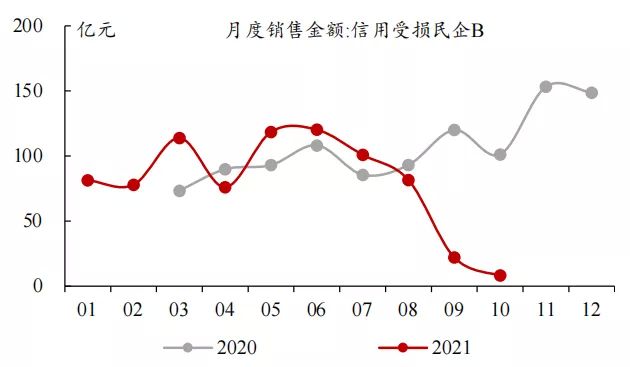

图 4:信用受损带动部分企业销售金额持续下行

数据来源:公司公告,中达证券研究

图 5:部分信用受损民企单月销售额大幅下降

数据来源:公司公告,中达证券研究

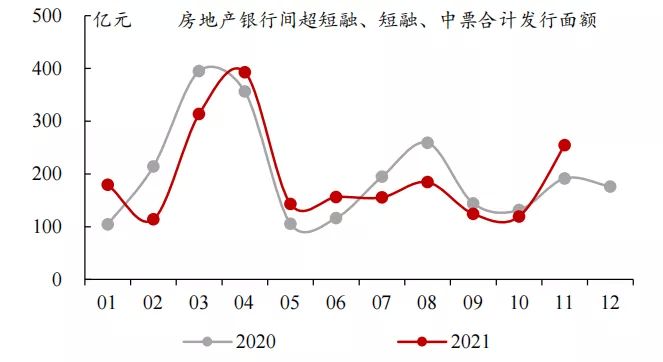

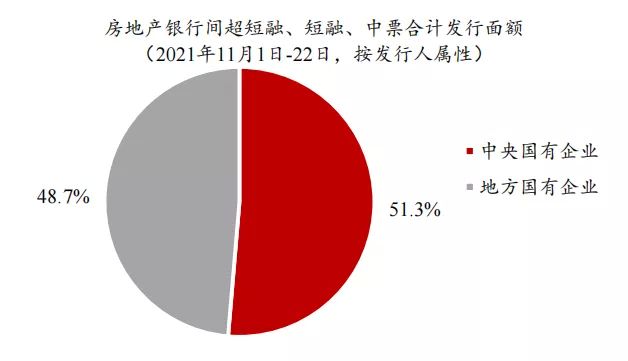

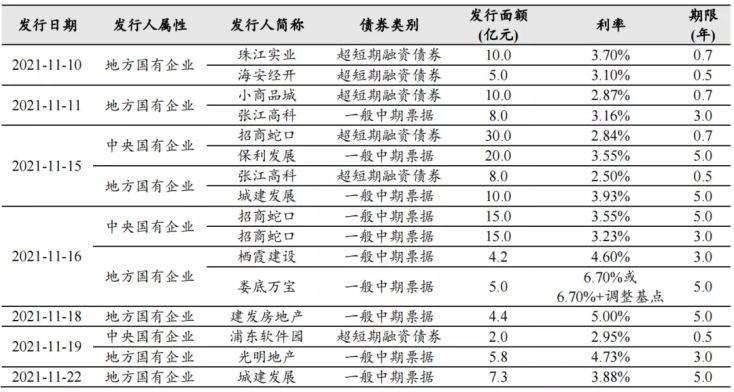

在近期行业融资政策的调整下,部分国有房企率先受益。11月9日,银行间市场交易商协会举行房企代表座谈会,指出部分参会的房企有计划近期在银行间市场注册发行债务融资工具;11月10日起,房企在银行间市场注册发行的债务规模的确有所提升。根据Wind的统计和行业分类,2021年11月1日至11月22日,在银行间市场发行的房地产中票、短融、超短融的合计规模达254.7亿元(其中11月10日后发行的金额达159.7亿元),与上月整月相比增长114.0%、与上年11月整月相比增长33.1%。从发行主体的公司属性来看,11月10日后在银行间市场开展债务融资的房地产企业均为央企(保利发展、招商蛇口等)及地方国企(建发地产、张江高科等),央企/地方国企发行金额的占比分别为51.3%和48.7%。

图 6:2021年11月房企银行间融资规模明显提升

数据来源:Wind,中达证券研究;注:2021年11月统计时间段为2021年11月1日至2021年11月22日

图 7:11月10日起国有房企积极开展银行间债务融资

数据来源:Wind,中达证券研究

表 1:11月10日后部分房地产行业央企、国企率先在银行间市场发行债务融资工具

数据来源:Wind,中达证券研究

国有房企有望进一步扩张,规模扩张空间存在差异。基于上述优势,国有房企信用和基本面的恢复或将更快,并将使国有房企更有能力和意愿加大土地投资或收并购力度。尽管整体来看国有房企在偿债能力、信用受损程度、融资政策调整的受益顺序等方面相对于民营房企更具优势,但国有房企间的偿债能力、在当前政策环境下可加杠杆的空间实际存在一定差异;例如,截至2021年中期,仍有部分国有房企处于黄档和橙档,相对于扩张而言,上述房企或仍存在一定的去杠杆压力。

表 2:国有房企红线指标并非均好,各公司可加杠杆的空间存在差异

数据来源:Wind,公司公告,中达证券研究

注:数据截至2021年中;由于各公司对受限制现金的定义存在差异,现金短债比以现金总额计算;净负债率除中海及中海宏洋(公告口径净负债率分母为归母净资产,为统一数据口径已进行调整)外,均以公司公告为准

2. 国有房企规模扩张空间的简化测算

下文将基于三道红线等限制条件简要测算部分国有房企的规模扩张空间。

基础假设:

1)三道红线指标以公司财务报表口径进行计算、计算方法如下,或与部分公司披露的监管口径数据存在一定差异(如部分公司披露的三道红线指标在计算时按监管要求从所有者权益中剔除了2020年8月后发行永续债、在有息负债中包含了应付控股公司款项等):

现金短债比 = 现金总额/短期有息负债

扣预资产负债率 =(总负债-合同负债)/(总资产-合同负债)

净负债率=(总借款-在手现金)/所有者权益

2)国有房企以保持绿档为优先考量,故下文仅讨论2021年中期的9家绿档国有房企、扩张空间以三道红线指标为限。

3)国有房企的三道红线指标将恢复至2021年中期水平。

4)考虑到合并报表的复杂性和近期部分媒体报道的“部分央企国企向监管部门建议‘承债式收购’不计入三道红线”等可能的政策调整,为便于讨论,假设国有房企将通过拿地的方式进行扩张,并取得项目的100%权益。

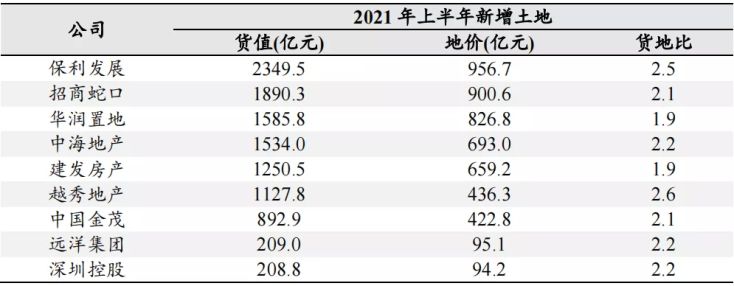

5)假设各房企新拿地货地比以克而瑞统计的2021年上半年新增土地货值/新增土地价值进行计算,具体数值如下表所示。

表 3:主流绿档国有房企2021年上半年新增土地货地比

数据来源:克而瑞,中达证券研究

6)以下推演仅包含简化报表项目,实际情况将更为复杂。

2.1 使用自有现金拿地:现金短债比与净负债率的制约

假设国有房企完全使用在手现金拿地,则现金短债比、净负债率将成为制约其扩张的主要偿债能力指标。以简化的地产资产负债表为例,假设某房企初始状态为净负债率100%、扣预负债率70%、现金短债比1.0,则当其完全使用在手现金拿地时,资产负债表的主要变化为资产中的现金减少、存货增加,有息负债、无息负债和所有者权益不发生变化,因而扣预负债率不变、净负债率将提升、现金短债比将下降。因此,当国有房企完全使用在手现金拿地时,现金短债比、净负债率将成为限制其扩张的主要偿债能力指标。

表 4:房企完全使用在手资金拿地时,净负债率提升、现金短债比下降

数据来源:中达证券研究

注:红色表示净负债率>100% / 扣预资产负债率>70% / 现金短债比<1;箭头表示相对拿地前状态的变化方向

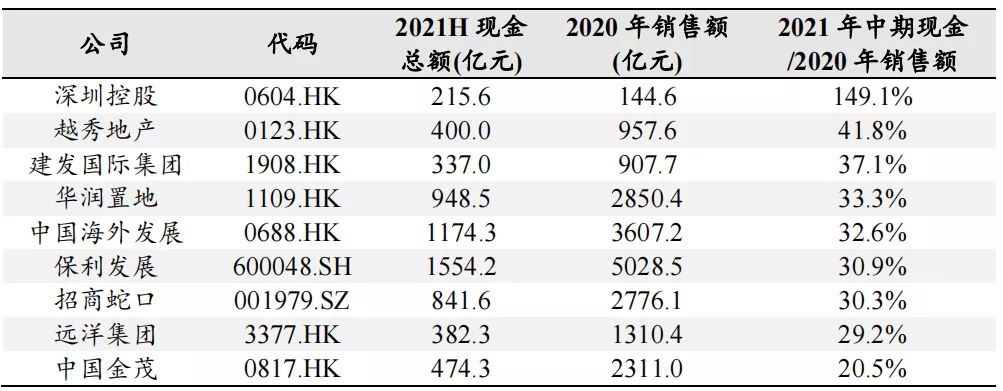

完全以自有资金拿地时,在手现金相对销售规模更为充裕、现金短债比相对较高的国有房企扩张空间更大。以9家绿档国有房企2021年中期的财务数据进行简化计算,由于完全以自有资金拿地对现金短债比的影响较大,8家绿档国有房企的扩张将均受限于现金短债比、仅净负债率相对较高的建发国际集团将受限于净负债率。以2021年上半年新增货地比进行计算,在手现金相对于销售规模更为充裕的深圳控股、越秀地产的潜在规模增幅最大,可新增货值分别占其2020年全年销售额的136.1%、47.9%;另外,现金短债比相对较高的保利发展和中国海外发展亦将拥有较大的扩张空间,可新增货值分别占其2020年全年销售额的46.6%、44.3%。

表 5:完全使用自有资金拿地时,深圳控股、越秀地产潜在规模增幅最大

数据来源:Wind,公司公告,中达证券研究

注:货币单位为原始货币;三道红线指标采用公司报表口径计算,或与公司根据监管口径调整的公告值存在一定差异;现金短债比以现金总额计算

表 6:深圳控股货币资金远大于其全年销售规模

数据来源:Wind,公司公告,中达证券研究

注:深圳控股货币单位为港币

2.2 新增长期债务拿地:三项指标的综合制约

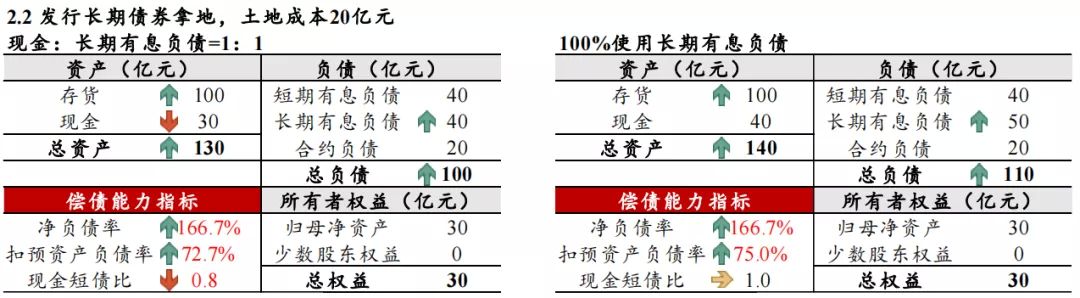

假设国有房企开展长期债务融资以进行土地投资,则房企净负债率、扣预负债率将有所提升,现金短债比或将下降。如前所述,国有房企或将率先受益于行业融资政策的调整,国有房企发行长期债券进行融资、并用于扩张的可行性有望提升。若国有房企的拿地资金由自有资金和长期债务融资所得资金共同组成,则根据前述简化报表:1)净负债率提升:有息负债总额带动净负债总额增加;2)扣预负债率提升:总资产与总负债增幅一致、合约负债不变;3)现金短债比下降:现金总额下降、短债总额不变。在新拿地地价一定、完全使用长期负债融资所得金额进行土地投资的极端情况下:1)净负债率提升:与完全使用长期债券融资时相同,因净负债总额不变;2)扣预负债率进一步上升:因总资产和总负债的增幅更大;3)现金短债比不变:短期有息负债与现金总额不变,故现金短债比不变。

表 7:房企发行长期债券拿地时,净负债率、扣预负债率提升

数据来源:中达证券研究

注:红色表示净负债率>100% / 扣预资产负债率>70% / 现金短债比<1;箭头表示相对拿地前状态的变化方向

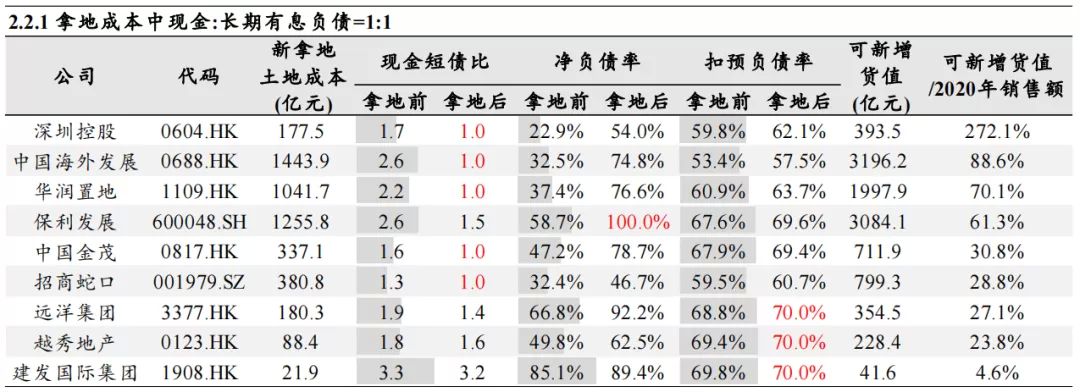

拿地支出中自有资金与长期债务融资额之比为1:1时,三道红线指标均更佳的房企潜在规模增幅最大。对9家绿档国有房企进行测算,当拿地支出中自有资金:新增长期债务金额为1:1时,三道红线指标均将受到影响。9家房企中,受到现金短债比/净负债率/扣预负债率限制的分别为5/1/3家。三项指标均较佳的深圳控股、中国海外发展、华润置地等潜在规模增幅最大且均大于完全以自有现金拿地时的情形,与2020年销售额之比分别达到272.1%、88.6%、70.1%。值得注意的是,与完全使用自有资金相比,房企进行长期债务融资时扣预负债率将有所提升,因而并非所有房企都能借助长期有息负债增加更多新增货值:例如,测算中越秀地产在完全使用自有资金拿地时,可新增货值与2020年销售额之比达到47.9%;但若需通过长期债务融资支付一半的土地成本,则由于扣预负债率的限制,可新增货值仅占2020年销售额的23.8%。

表 8:拿地成本中自有资金:新增长期债务=1:1时,深圳控股、中国海外发展潜在规模增幅最大

数据来源:Wind,公司公告,中达证券研究

注:货币单位为原始货币;三道红线指标采用公司报表口径计算,或与公司根据监管口径调整的公告值存在一定差异;现金短债比以现金总额计算

完全使用新增长期债务金额拿地时,扣预负债率较低的房企潜在规模增幅更大。在拿地成本完全来自于新增长期债务金额的极限情况下,房企的现金短债比不受影响,受净负债率/扣预负债率制约的房企分别为4/5家。通过测算,此情形下深圳控股、中国海外发展、招商蛇口等扣预负债率更低的房企可新增货值占2020年销售额的比重最大且均大于使用部分自有资金的情形,可新增货值/2020年销售额分别达到674.2%、141.3%和136.0%。

表 9:完全使用新增长期债务金额拿地时,深圳控股、中国海外发展潜在规模增幅最大

数据来源:Wind,公司公告,中达证券研究

注:货币单位为原始货币;三道红线指标采用公司报表口径计算,或与公司根据监管口径调整的公告值存在一定差异;现金短债比以现金总额计算

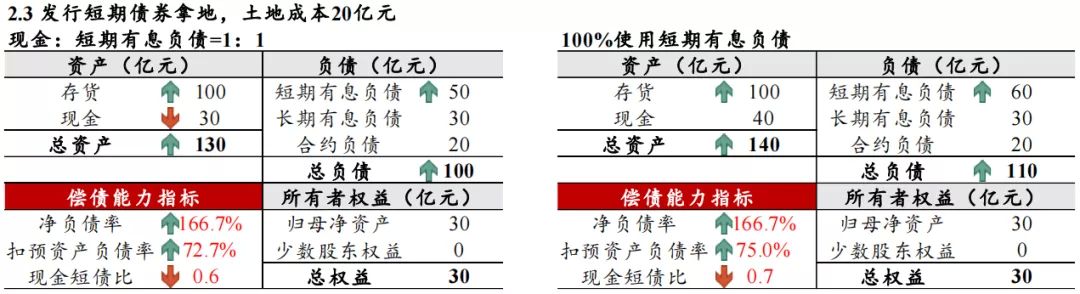

2.3 新增短期债务拿地:现金短债比与扣预负债率的制约

假设国有房企开展短期债务融资以进行土地投资,则房企净负债率、扣预负债率将有所提升,现金短债比将下降。根据前述简化报表,当房企通过短期债券融资金额和自有现金共同支付土地成本时,净负债率、扣预负债率的变动与发行长期债务融资时相同,现金短债比则将进一步下降。

表 10:房企发行短期债券拿地时,净负债率、扣预负债率提升,现金短债比下降

数据来源:中达证券研究

注:红色表示净负债率>100% / 扣预资产负债率>70% / 现金短债比<1;箭头表示相对拿地前状态的变化方向

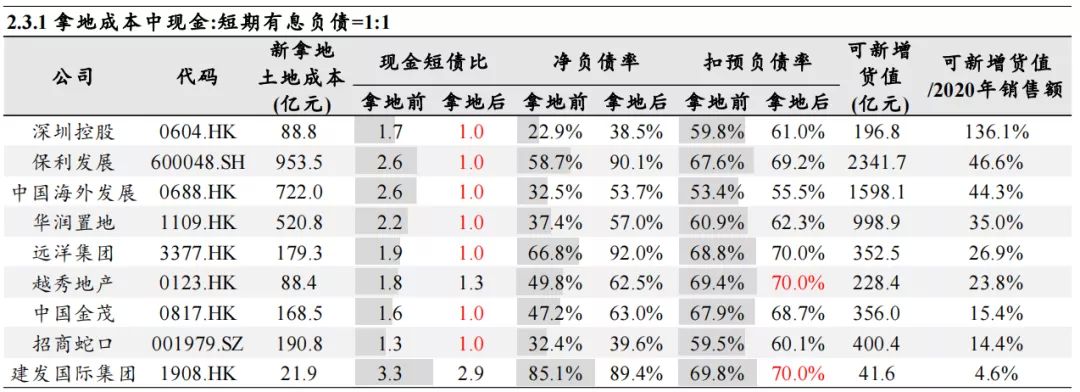

拿地支出中自有资金与短期债务融资额之比为1:1时,在手现金对销售额和短债覆盖较为充裕的房企潜在规模增幅最大。在拿地支出由自有资金和短期债务融资额构成的情形下,根据测算,9家国有绿档房企中,7家的拿地扩张将率先受到现金短债比的制约,扣预负债率最高的2家房企则将率先受到扣预负债率的制约。资金相对销售规模最为充裕的深圳控股和现金短债比较高的保利发展、中国海外发展的潜在规模增幅最大,可新增货值与2020年销售额之比分别达到136.1%、47.9%、44.3%,与完全以自有资金拿地时相同;实际上,除扣预负债率较高的越秀地产和建发国际集团外,其他房企通过自有资金和新增短期债务融资以1:1的比例拿地时,可新增货值均与完全使用自有资金拿地时一致。

表 11:拿地成本中自有资金:新增短期债务=1:1时,深圳控股、保利发展潜在规模增幅最大

数据来源:Wind,公司公告,中达证券研究

注:货币单位为原始货币;三道红线指标采用公司报表口径计算,或与公司根据监管口径调整的公告值存在一定差异;现金短债比以现金总额计算

完全使用新增短期债务金额拿地时,扣预负债率较低、现金短债比更高的房企相对自身规模的潜在规模增幅更大。与使用自有资金和短债融资金额共同支付土地成本的情形相比,完全使用新增短期债务融资金额拿地时,更多房企受到了扣预负债率的限制,受现金短债比/扣预负债率制约的房企分别为5/4家。在此情形下,潜在规模增幅最大的仍为深圳控股、中国海外发展和保利发展,可新增货值与2020年销售额之比分别为136.1%、44.3%、36.3%。

表 12:完全使用新增短期债务金额拿地时,深圳控股、中国海外发展潜在规模增幅最大

数据来源:Wind,公司公告,中达证券研究

注:货币单位为原始货币;三道红线指标采用公司报表口径计算,或与公司根据监管口径调整的公告值存在一定差异;现金短债比以现金总额计算

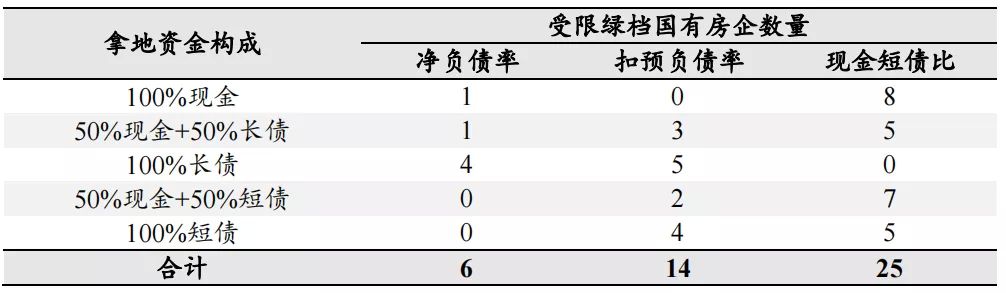

三道红线指标均好、在手现金充裕、货地比较高的国有房企相对其销售规模的可扩张空间较大。1)红线指标:在9家绿档国有房企通过5种拿地资金构成方式进行的45个拿地情形中,受现金短债比限制的情形最多(25次)、受扣预负债率所限的情形次之(14次),受净负债率限制的主要为使用长期债务融资的情况。拿地行为对三道红线指标均将产生影响,因而房企的潜在规模增幅需综合判断各项偿债能力指标距离红线的空间。在上述推演中,三项红线指标均突出的深圳控股、中国海外发展相对2020年销售额的可扩张空间较大,在前述各情形下可新增货值与2020年销售额之比的平均值为270.9%、72.6%。2)在手现金:深圳控股极大的扩张空间也来自于其充裕的在手现金, 2021年中期的在手现金与2020年全年销售额之比达149.1%、其他绿档国有房企则多小于40%。 3)货地比:上述测算中影响三道红线指标的仅为土地成本,而相对销售规模的可扩张空间需同时考虑货地比。

表 13:现金短债比为率先限制绿档国有房企扩张的红线指标

数据来源:Wind,公司公告,中达证券研究

注:货币单位为原始货币;三道红线指标采用公司报表口径计算,或与公司根据监管口径调整的公告值存在一定差异;现金短债比以现金总额计算

表 14:前述情形下,深圳控股、中国海外发展、华润置地等可新增货值与2020年销售额之比的平均值较大

数据来源:Wind,公司公告,中达证券研究

注:货币单位为原始货币;三道红线指标采用公司报表口径计算,或与公司根据监管口径调整的公告值存在一定差异;现金短债比以现金总额计算

2.4 国有企业资产负债率考核的制约

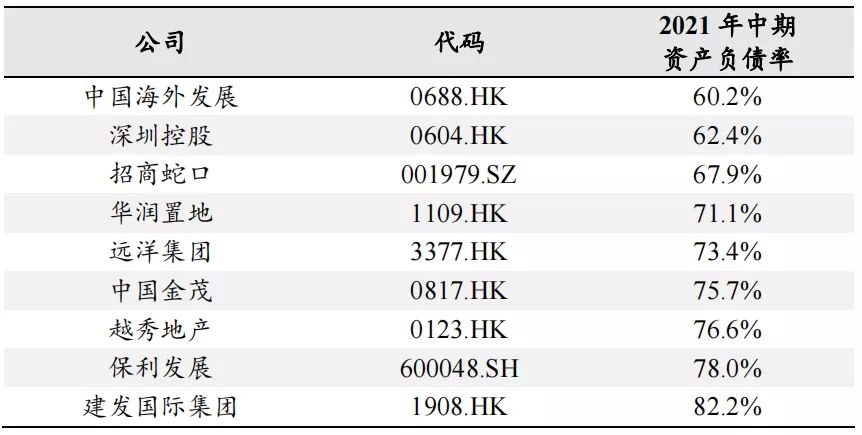

国有企业资产负债率考核可能在一定程度上制约国有房企的扩张。近年来,中央加强了对国有企业的资产负债约束。2018年4月,《证券日报》报道称国资委将国企资产负债率分三类管理,其中“国有企业集团合并报表资产负债率预警线为65%,重点监管线为70%”;2018年9月,中共中央办公厅、国务院办公厅印发的《关于加强国有企业资产负债约束的指导意见》提出国有企业的资产负债率约束“原则上以本行业上年度规模以上全部企业平均资产负债率为基准线,基准线加5个百分点为本年度资产负债率预警线,基准线加10个百分点为本年度资产负债率重点监管线”。假设以65%为目标资产负债率,则截至2021年中期,仅中国海外发展和深圳控股的资产负债率低于65%、存在加大杠杆的可能;若以同行业均值为目标资产负债率(根据国资委的数据,2020年末全国国有大型/中型房地产企业资产负债率均值分别为68.6%/68.3%),则2021年中期仅中国海外发展、深圳控股和招商蛇口存在加大杠杆的可能。由于资产负债率的考核多以集团为单位、各国有集团业务构成存在差异,故各国有房企可能受到不同的资产负债率限制,进一步影响其规模增长空间。

表 15:2021年中期各国有房企资产负债率差异较大

数据来源:Wind,中达证券研究

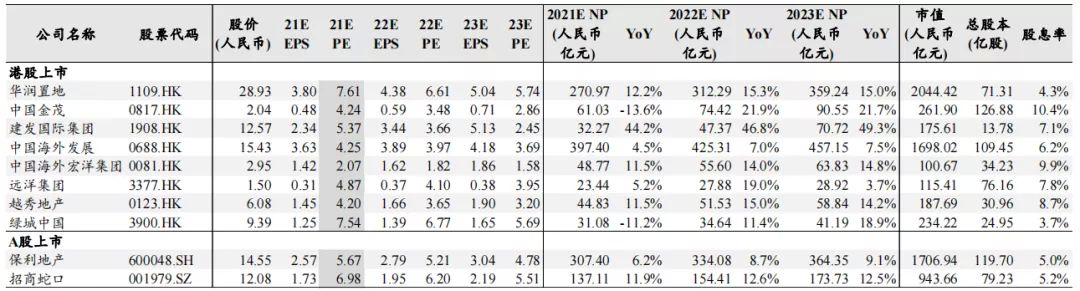

部分国有房企潜在扩张空间较大、估值仍处相对低位。综合考量红线指标限制、在手现金规模和货地比等因素,深圳控股、中国海外发展等国有房企的潜在规模增幅更大,或有望对其较低的估值水平提供一定支撑。

表 16:上市国有房企估值表

数据来源:Bloomberg一致预期,中达证券研究

注:数据截至2021年11月24日,货币单位已统一为人民币

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.疫情控制具有不确定性。