中金:上周中资美元债一级新发放缓,二级市场整体走弱

本文来自微信公众号“中金固定收益研究”。

上周中资美元债一级新发约18.1亿美元,发行量较此前一周有所下滑。二级市场整体有所走弱,投资级整体交投清淡,高收益板块涨跌互现。从总回报情况来看,上周中资美元债总回报率为-0.34%,其中投资级和高收益分别录得总回报率-0.02%和-1.53%。

一级市场回顾

上周中资美元债一级新发约18.1亿美元,较此前一周有所下滑,主要集中在城投和其他行业发行人,金融和房地产行业无一级新发,具体来看,城投和其他行业发行量分别约5.1亿美元和13亿美元。具体而言:

(1)城投方面,成都经开国投周二定价3年期、3亿美元债券,初始价5.8%区域,最终指导价和发行价为5.3%。建德国资周一以担保结构定价3年期、0.9亿美元债券,发行价为4.85%。青岛开投集团周一定价3年期、0.5亿美元债券,最终指导价和发行价为4.6%。

(2)其他行业方面,平煤股份周二定价364天、1亿美元债券,由南洋商业银行青岛分行提供SBLC,最终指导价和发行价为2.8%。国家电投周四以维好结构定价永续NC3.5、12亿美元优先股,初始价3.85%,最终指导价和发行价3.45%/T3+258bp。泰州三福重工以担保结构定价3年期、1亿美元债券,由华夏银行南京分行提供SBLC,发行价为1.9%。

二级市场回顾

上周中资美元债二级市场整体有所走弱,投资级整体交投清淡,高收益板块涨跌互现。从总回报情况来看,上周中资美元债总回报率为-0.34%,其中投资级和高收益分别录得总回报率-0.02%和-1.53%。从收益率和利差来看,中资投资级美元债收益率上行3bp,利差较上周五收盘走扩4bp,中资高收益美元债的收益率和利差分别上行112bp和92bp。目前投资级和高收益收益率中枢分别为2.81%和24.17%,利差中枢分别为173bp和2298bp。周一市场在新冠变异毒株消息下整体风险偏好下降,高收益全日收跌1-4pt,地产方面粤系主体跌幅较大,时代下跌5-7pt,合景泰富下跌2-6pt,禹洲下跌3-6pt,奥园下跌2-4pt,其他板块博彩美元债全线走弱。周二早盘高收益整体反弹,前一日下跌较多的时代和合景泰富反弹幅度更大,午后板块整体回落,全日涨跌互现。周三投资级相对安静,投资级板块整体下跌1-3pt,high beta主体下跌幅度更大,富力、正荣、融创、禹洲、雅居乐、合景泰富等均有1-5pt不等的下跌。周四投资级板块表现稳定,高收益板块涨跌互现,富力、禹洲、阳光城领跌。周五市场整体交投不甚活跃,投资级整体利差不变-收窄1bp,高收益整体收低0.5pt。分行业看,上周房地产、金融和城投回报率分别为-2.1%、-0.66%和0.03%。

信用事件

上周负面评级主体包括宏华集团、北京鸿坤伟业房地产开发有限公司、金辉集团股份有限公司和合景泰富集团。

► 惠誉将宏华集团评级展望由稳定调至负面观察,发行人主体评级维持B不变,主要是由于惠誉认为宏华拟任新股东对该公司的可能支持力度尚不明朗,这可能会对惠誉基于宏华的独立信用状况上调一个子级得出其评级的做法产生负面影响(根据母子公司关联性)。

► 惠誉将鸿坤伟业发行人主体评级由B下调至CCC+,评级展望由负面调至稳定,主要是由于惠誉认为鸿坤的资本市场融资渠道受阻,而其在未来12个月内面临再融资需求。

► 惠誉将金辉集团评级展望由正面调至稳定,发行人主体评级维持B+不变,主要是由于惠誉认为金辉的合同销售增速放缓,且受资本市场动荡的影响财务灵活性减弱。

► 穆迪将宏华集团评级展望由稳定调至负面,发行人主体评级维持B1不变,主要是由于穆迪认为业务波动之下宏华集团的去杠杆进展慢于预期。

► 惠誉将合景泰富发行人主体评级由BB-下调至B+,评级展望由稳定调至负面,主要是由于惠誉认为鉴于资本市场大幅波动,合景泰富的财务灵活性将会下降;且惠誉预期合景泰富的杠杆率(以净债务与开发物业净资产之比衡量)或仍将持续高于50%(该公司触发惠誉采取负面评级行动的敏感性阈值)。

市场展望

我们认为,展望后续,考虑到11月中以来的反弹已经一定程度上反映了政策缓和的利好,而由于弱资质企业现金流未有本质改善,后续弱资质企业信用事件可能还会出现,对于相关企业债券利差造成一定扰动。我们认为,短期来看需关注债务处置进展、债券的回收情况以及在此过程中是否真的做到“市场化、法制化”。周五,央行[1]、银保监会[2]、证监会[3]等金融监管部门一致表态,地产相关融资条件有望继续改善,加上李克强总理提到“中国将适时降准”[4],一定程度上对冲事件对于行业债券风险的影响,我们预计事件影响将控制在相对有限范围内。

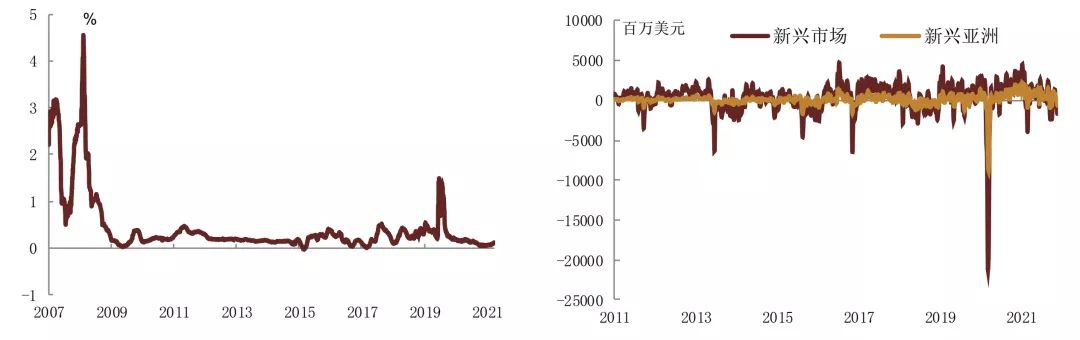

图表1:Libor-OIS走势(左图);EFPR新兴市场/新兴亚洲债券资金流向(右图)

资料来源:Bloomberg,中金公司研究部

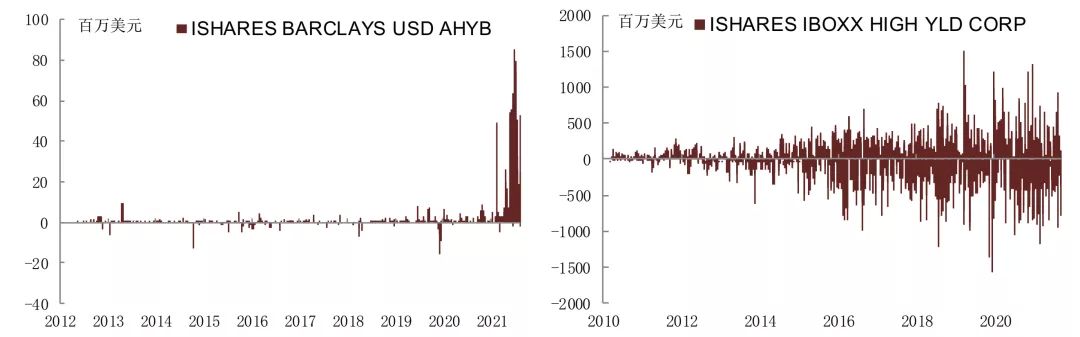

图表2:美国高收益债ETF资金流动(左图);亚洲高收益债ETF资金流动(右图)

资料来源:Bloomberg,中金公司研究部

图表3:主要行业美元债月度发行量

注:截至2021年12月3日

资料来源:Bloomberg,中金公司研究部

图表4:上周中资美元债发行明细

资料来源:Bloomberg,中金公司研究部

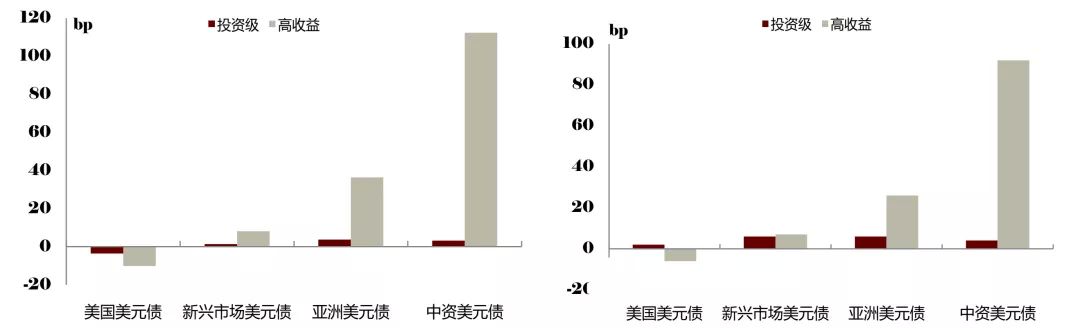

图表5:美元债收益率上周变动(左图);美元债利差上周变动(右图)

资料来源:Factset,中金公司研究部

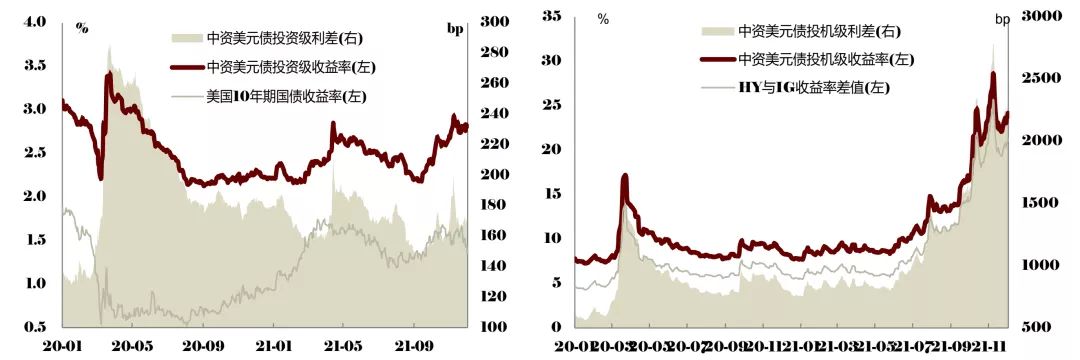

图表6:投资级中资美元债收益率走势(左图);投机级中资美元债收益率走势(右图)

资料来源:Factset,中金公司研究部

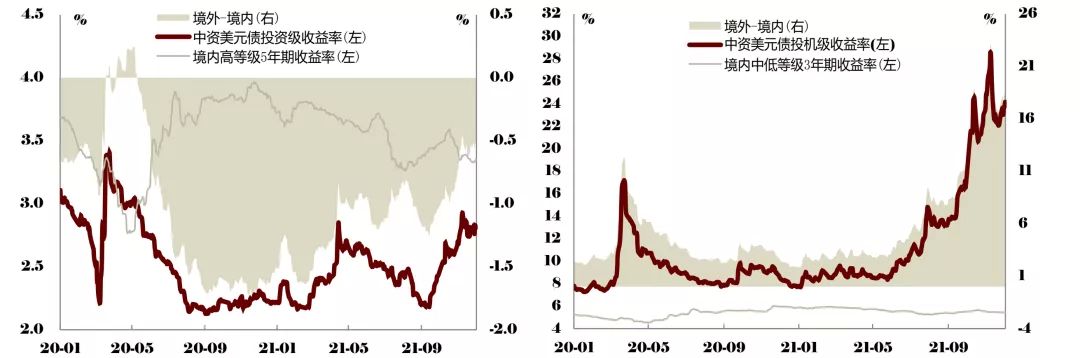

图表7:境内外收益率比较

资料来源:Factset,Wind,中金公司研究部

图表8:中资美元债收益率、利差分位数水平

注:分位数自2008年4月30日起算,截至2021年12月3日

资料来源:Factset,中金公司研究部

图表9:中资美元债主要行业分评级收益率与利差变动

注:收益率和利差均取中值;评级采取彭博综合评级;时间区间2021年11月27日-2021年12月3日

资料来源:Bloomberg,中金公司研究部

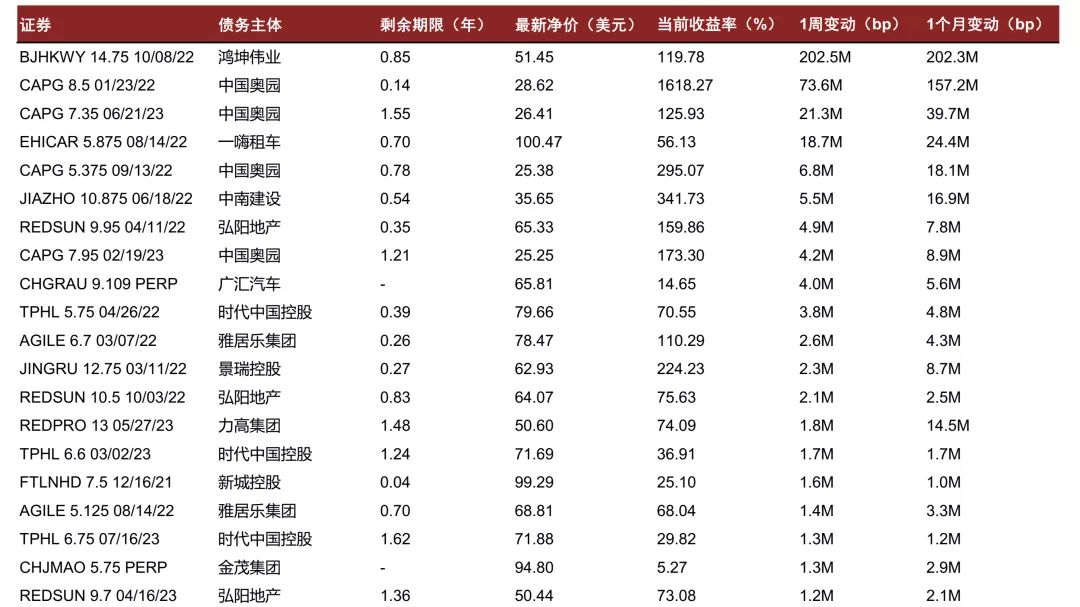

图表10:上周收益率涨幅居前个券

注:取综合彭博债券CBBT报价,无CBBT价格的未纳入统计范围;M代表1000;时间区间:2021年11月27日-2021年12月3日

资料来源:Bloomberg,中金公司研究部

图表11:上周中资美元债评级调整

资料来源:Bloomberg,穆迪,标普,中金公司研究部