中资美元债周报:一级市场发行集中,房地产和工业发行为主

本文来自微信公众号“美元债观察”。

周刊:2021.12.06~2021.12.12

一级市场发行集中,美元债新发18只,总规模约27.26亿美元,房地产和工业发行为主。二级市场投资级名字涨跌互现,高收益名字上涨,无评级名字下跌;行业方面,房地产、金融板块领涨,非必需消费、科技板块领跌。

指数方面,中资美元债总回报指数(Bloomberg Barclays)较上周涨0.41%,中资美元债回报指数(Markit iBoxx)较上周涨0.76%,投资级回报指数(Markit iBoxx)较上跌0.04%,高收益回报指数(Markit iBoxx)较上周涨3.84%。

基准利率

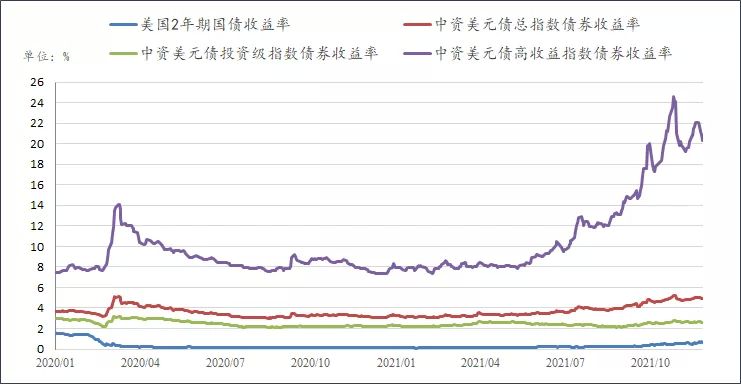

1.美国国债到期收益率12月10日美国国债到期收益率情况:

2年期(T2):0.6543%,较上周上行6.70bp;

3年期(T3):0.9868%,较上周上行13.71bp;

5年期(T5):1.2500%,较上周上行11.80bp;

10年期(T10):1.4837%,较上周上行14.07bp。

数据来源:Bloomberg

2.汇率情况

12月10日,人民币兑美元中间价报6.3702,较上一交易日调贬204个基点,较上周累计调升36个基点。在岸人民币兑美元16:30收盘报6.3704,较上一交易日跌247个点,较上周累计跌14个点。美元指数跌0.1820%报96.0496,本周累计跌0.11%。

一级市场

本周一级市场发行集中,美元债新发18只,总规模约27.26亿美元,房地产板块和工业板块发行为主。房地产板块新发4只,总规模约7.765亿美元,其中,绿地控股发行3.5亿美元规模的债券,为本周最大发行规模;合生创展集团发行2.5亿规模债券,定价8%,为本周定价最高的新发债券。工业板块新发5只,总规模约7.5亿美元。

新发▼

二级市场

1.中资美元债指数(Bloomberg Barclays)

中资美元债总回报指数较上周涨0.41%,最新价报136.762,新兴市场美元债总回报指数较上周涨0.38%,最新价报1268.3149。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

2.中资美元债指数(Markit iBoxx)

中资美元债回报指数较上周涨0.76%,最新价报236.5689,中资美元债投资级回报指数较上周跌0.04%,最新价报221.2194,中资美元债高收益回报指数较上周涨3.84%,最新价报269.8673。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

非金融回报指数较上周跌0.16%,最新价报224.6184,金融回报指数较上周涨1.56%,最新价报285.1057,主权债回报指数较上周跌0.42%,最新价报163.0871,房地产回报指数较上周涨4.63%,最新价报271.8428。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

3.中资美元债收益率走势

中资美元债最差收益率4.8795%,较上周下行15.7bp,投资级最差收益率2.611%,较上周下行0.82bp,高收益最差收益率20.319%,较上周下行175.9bp。

数据来源:Bloomberg

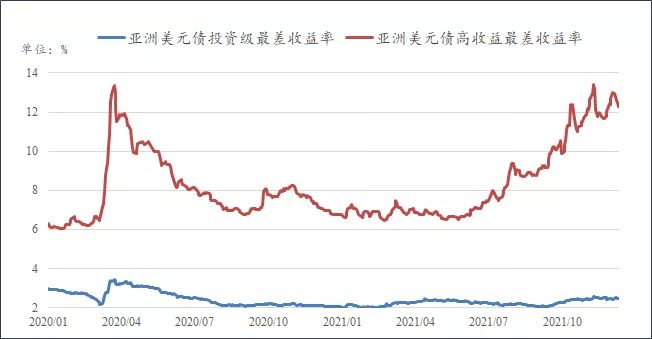

4.亚洲美元债最差收益率

亚洲美元债投资级最差收益率2.4588%,较上周上行2.77bp,高收益最差收益率12.3003%,较上周下行67.5bp。

数据来源:Bloomberg

5.中资美元债不同等级表现

投资级名字涨跌互现,其中,A等级下跌,收益率上行约0.5bps,BBB等级上涨,收益率下行约1.8bps;高收益名字上涨,BB、B等级收益率分别下行约72bps、159.3bps;无评级名字下跌,收益率上行54bps左右。

来源:Bloomberg,评级为彭博综合评级

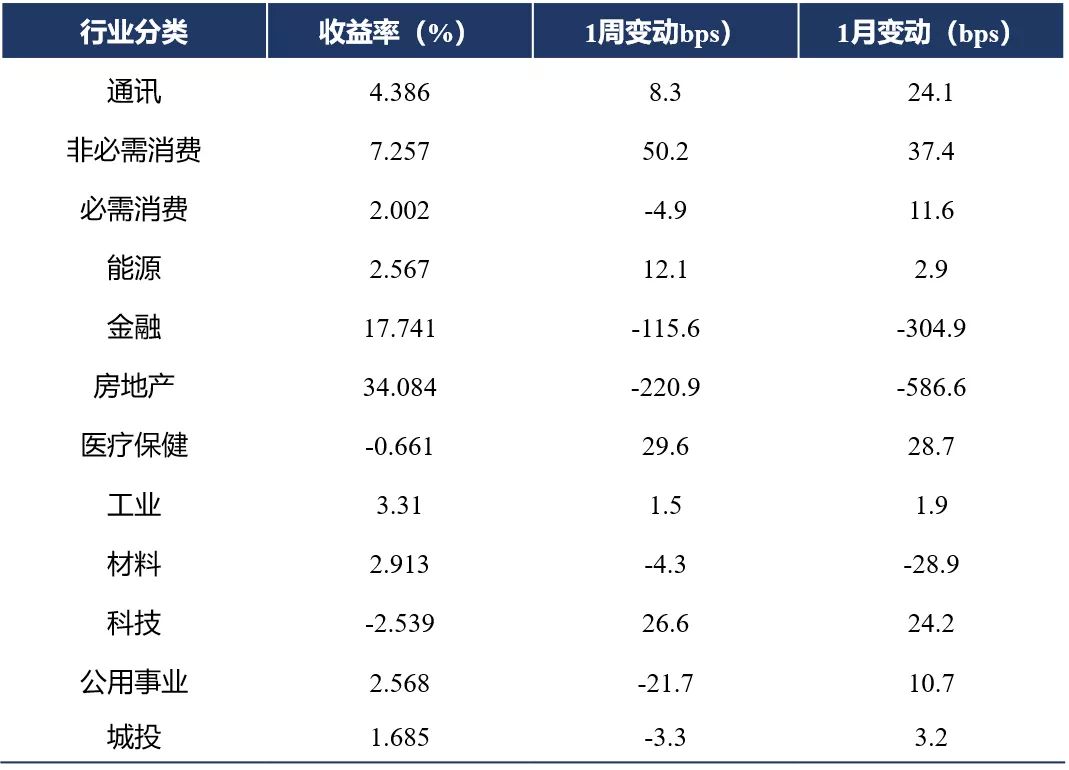

6.中资美元债不同行业表现

行业方面,房地产、金融板块领涨,非必需消费、科技板块领跌。房地产板块主要受正荣地产、佳兆业集团、绿地控股(绿地全球投资有限公司)等名字上涨的影响,收益率下行约220.9bps;金融板块主要受中原资产管理有限公司等名字上涨的影响,收益率下行约115.6bps;非必需消费板块主要受理想汽车等名字下跌的影响,收益率上行约50.2bps;科技板块主要受心动公司等名字下跌的影响,收益率上行26.6bps左右。

数据来源:Bloomberg

部分收益率变动较大名字▼

市场资讯

1.评级异动

2.重要新闻

●据海关统计,今年前11个月,我国进出口总值35.39万亿元人民币,同比增长22%,超过去年全年的32.16万亿元水平,稳的势头持续巩固。其中,出口19.58万亿元,同比增长21.8%,比2019年同期增长25.8%;进口15.81万亿元,同比增长22.2%,比2019年同期增长21.8%;贸易顺差3.77万亿元,同比增加20.1%。11月份单月,中国出口同比增长16.6%,进口增26%,贸易顺差4606.8亿元。

●央行决定12月15日全面下调金融机构存款准备金率0.5个百分点,共计释放长期资金约1.2万亿元。央行强调,稳健货币政策取向没有改变。将继续实施稳健的货币政策,坚持稳字当头,不搞大水漫灌,兼顾内外平衡,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,加强跨周期调节,统筹做好今明两年宏观政策衔接,支持中小企业、绿色发展、科技创新,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。

●11月境外机构投资者净买入1106亿元境内债券,11月境外机构加仓中国债券约800亿元,创出今年2月以来单月增持规模新高。业内人士表示,中国债券对国际投资者具有较大吸引力,国际投资者增持中国债券将是中长期趋势。

●11月境外机构投资者净买入1106亿元境内债券,11月境外机构加仓中国债券约800亿元,创出今年2月以来单月增持规模新高。业内人士表示,中国债券对国际投资者具有较大吸引力,国际投资者增持中国债券将是中长期趋势。

●国家卫健委:截至12月11日24时,据31个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例1323例(其中重症病例28例),累计治愈出院病例93720例,累计死亡病例4636例,累计报告确诊病例99679例,现有疑似病例2例。累计追踪到密切接触者1358671人,尚在医学观察的密切接触者49810人。

●据WHO,各国(地区)官方通报和权威媒体报道,全球新冠肺炎累计确诊病例超27003万例,累计死亡超531万例。其中,美国累计确诊超5075万例,累计死亡超81万例。