招商证券:省管县城投资质如何量化打分?

本文来自微信公众号“睿哲固收研究”,作者招商证券分析师李豫泽/尹睿哲,原标题《冷门的洼地:省管县城投怎么看?(下篇)——城投债主题投资策略之一》。

摘要

省管县城投样本的“瑕疵”如何“修补”?1)5家平台公开信息不足予以剔除,2)如果缺失最新值,采用增长率或者过去两年均值(没有更早历史数据时)做推算,3)倘若某些指标缺失历史数据或无相关文字表述,只能予以空缺处理。

如何量化城投资质?“六个维度”构建体系,按“平台收入稳定性”,“平台负债情况”,“平台担保与偿债”,“对应区域经济实力”,“对应区域财政实力”,“对应区域债务水平”维度打分。

如何横向比较城投平台资质?换算为“百分制”,分类风险。

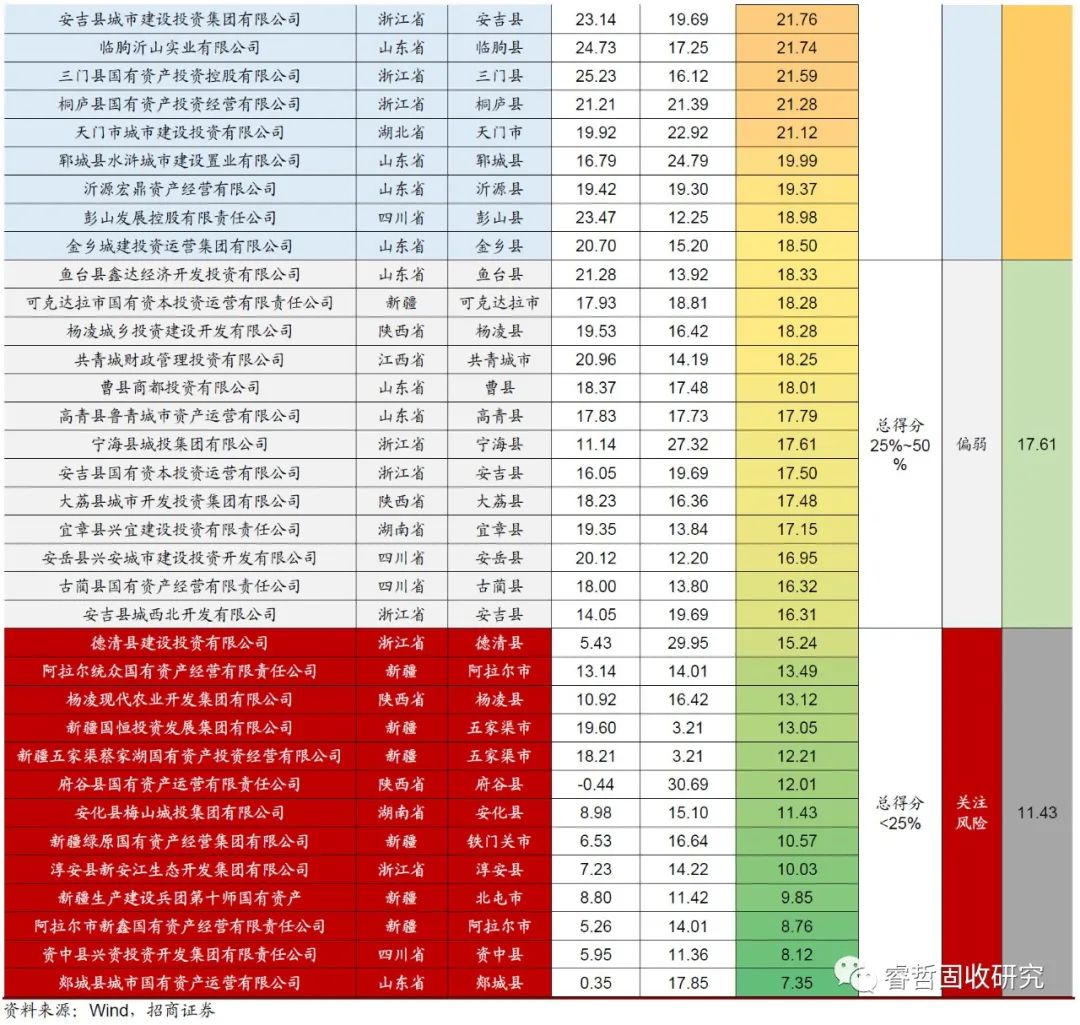

1)如何转换成百分制?将52家平台中最优指标拟定为100,以此为基准转换其他平台得分,也即将各类指标由大到小排列,取不同指标最优值为100,而后换算不同平台对应指标的得分。从结果上来看,方差较大的指标分别体现在5个方面:a)平台重要性,b)受限资产/净资产,c)短期债务/有息负债,d)收入稳定性,e)政府补贴稳定性。实际上,由于平台承担当地职责不一,会导致融资偏好及地方政府支持的力度存在较大差异。其次,差异相对较小的指标则集中在a)货币资金(扣除受限部分)/短期债务,b)营业收入及增速,c)有息债务占比,这也体现出平台本身存在“内部造血机能”不足,只能依靠外部融资的“通病”。 另一方面,对于平台所处县域同样采用“百分制转换”,其中,经济体量、财政收入等方面,浙江及江苏两地整体表现好于其他区域,这也体现出县(级)市政府对平台的潜在支持力度。

2)如何分类风险?其一,转换成百分制后,根据上述分类权重,进一步计算加权平均得分。由此得到“平台得分”和“区域得分”两类指标,而后根据前者60%和后者40%的权重,计算最终加权平均总分。其二,将各平台得分降序排列,按照不同分位数划分四类风险区间。从结果来看,浙江省多家县域平台靠前,不仅与平台资质的贡献有关,地方支持亦产生正向影响,新昌县和长兴县多家平台表现尚佳。不过,浙江省德清县平台资质偏弱,对总体得分产生拖累,进入“关注风险类”区域。另一方面,新疆多个县(级)市平台集中在下游区段,主要与地方经济的拖累有关。

还需要讨论的问题:1)如何看待实施/取消省管县带来的影响?促使省管县取消的原因主要有两类:第一类原因为“撤销省管县,做强地级市”;第二类原因为“撤县设区”,从现有案例来看,省会城市下属的省管县更容易被“撤县设区”,使之代表本省最高经济发展水平;对非省会城市,省里则倾向于将其辖下的财政最强县进行直管。2)如何看待实施/取消省管县,对财政的影响?一般情况下,实施省管县的过程中,相较于强市所辖县,弱市所辖县在接受省直管后在财政实力上获得提升的可能性更大。所以,取消省管县后,a)弱市代管县域可能对县(级)市产生一定的拖累影响,b)而强市代管是否与县(级)市达到共赢的地步,仍需根据具体的制度和政策来确定。

风险提示:城投监管风险加剧,省管县城投样本遗漏

正文

省管县作为一种特殊的建制模式,县域经济可以尽量降低市级单位的“干预”,充分发挥财政主动性。那么,处于省管县区域中的城投平台资质如何?如何横向比较相似管理体制下的城投信用资质?下篇中,我们在梳理县域经济/财政和平台财务数据的基础上,对此做讨论。

【省管县城投样本的“瑕疵”如何“修补”?】

县域城投信息披露上存在诸多差异,口径上亦有不同。因而在梳理之前,首先需要对各类样本存在的“瑕疵”做修补,以便横向比较。以最新存量券为样本,结合目前仍然执行省管县模式的县及县级市,筛选满足特定条件的城投平台,结果上存在以下三个问题:

1)5家平台公开信息不足,分别为四川省三家及浙江省两家。出于构建平衡对比体系的考虑,故未纳入对比

2)如果缺失最新值,采用增长率或者过去两年均值(没有更早历史数据时)做推算。例如,金乡城建投资运营集团有限公司2018年政府补助无具体数据,亦无相关文字表述,则采用15-17年增长率做推算。

3)倘若某些指标缺失历史数据或无相关文字表述,只能予以空缺处理,这样的情况多出现在“与政府往来应收款”当中。例如,1)新疆生产建设兵团第十师国有资产经营(集团)有限公司2015至2017年的报告中均未披露来自政府部门的应收账款,2)杨凌现代农业开发集团有限公司连续多年均未披露来自政府部门的应收账款的情况,因此也默认为零值。

【量化城投资质的“六个维度”】

依附于地方政府的城投平台,信用资质与地方经济及财政密切相连。鉴于此,以下通过六个维度评估城投信用资质。

1)平台收入稳定性。收入稳定性是评测城投平台资质的重要因素之一,这直接关系到企业能否稳定的获得现金流用以还债。由于城投公司收入来源的特殊性,可从自身营收、政府影响两个方面进行考察。

本文选取“营业收入”,“营收增速”,“实收资本+资本公积”作为主要考核指标,辅助“来自政府相关项目营业收入/总营业收入”,作为平台“收入稳定性”的考核指标。其中,“来自政府相关项目营业收入”包括公用事业、土地整理等项目营收。

同时,取“来自地方政府应收账款/总应收账款”判断来自政府收入的可持续性,也可认为这是平台在当地多大程度参与地方建设,所以将指标称为“平台重要性”。另外,加入“政府补助”和“政府补助 /(其他收益+营业外收入)”作为其他收入来源的观察指标,后者又可称为“政府补助稳定性”。

2)平台负债结构。城投属高杠杆经营,负债规模往往较大,滚债压力的加大将拖累信用资质。本文从债务体量、债务结构两个方面进行考察,选取“短期债务”,“有息债务/总负债”和“短期债务/总负债”三个指标作测算。

3)平台对外担保与偿债能力,前者对公司流动性存在潜在压力,后者直接影响信用资质,指标选取分别为:“对外担保/(净资产-受限资产)”,“受限资产/净资产”,“货币资金(扣除受限部分)/短期债务”。由于城投依靠地方政府,区域内银行对平台支持力度通常不低,倘若平台出现流动性问题,银行支持亦是偿债能力的体现,所以补充“授信额度”作为辅助指标。

以上是对平台微观指标的构建,而区域作为发展的基础,其质量同样对城投具有举足轻重的影响。以下构建区域评估体系:

1)区域经济实力。经济实力高低决定政府的财政收入水平和外部举债规模,是评价地方政府资质的基础。可从经济规模、发展速度两个方面进行考察,因而分别选取绝对水平和相对水平考察,对应指标为“GDP规模”和“近2年GDP平均增速”。

2)区域财政实力。财政实力是决定地方政府偿债能力的直接和最主要因素。考虑财政影响,从两方面出发:其一,财政收入规模及增速,指标取“一般公共预算收入绝对值”及“近2年一般公共预算收入增速均值”。其二,考虑稳定性,指标取“税收收入/一般公共预算收入”及其近两年增速均值;同时考虑“财政自给率”。

3)区域债务水平。地方债务规模适当增长有利于地方政府基建投资增长,但现阶段,地方负债的过度膨胀,已形成负向牵引。构建框架时,一方面需考虑政府债务体量,另一方面考虑政府收入对债务的覆盖性如何。评估指标为“地方政府债务余额”和“地方政府债务余额/一般公共预算收入”。

在建立省管县城投平台综合打分模型时,1)首先以平台和对应区域表现作描述性统计;2)而后按“平台收入稳定性”,“平台负债情况”,“平台担保与偿债”,“对应区域经济实力”,“对应区域财政实力”,“对应区域债务水平”划分出六个打分维度,并取各个维度最优值作为100分,转换各平台不同维度指标分数;3)最后依据一定权重,综合得分,进行排序。

值得注意的是,1)部分指标对信用资质将产生负面影响,因此取“负号”,降低总得分的影响,2)之所以换算成百分制,目的在于考虑权重之后,以便将各个指标放在同一维度上对比。

综合考虑各指标重要性,分配平台指标的券种为60%,对应区域打分权重则为40%,权重细分情况如下所示。其中,予以经济实力和债务水平相当的权重,本质也是考虑到近两年地方政府融资受限后,债务滚动压力骤然提升,对地方政府的冲击力加剧。

【概览省管县:经济、财政和平台】

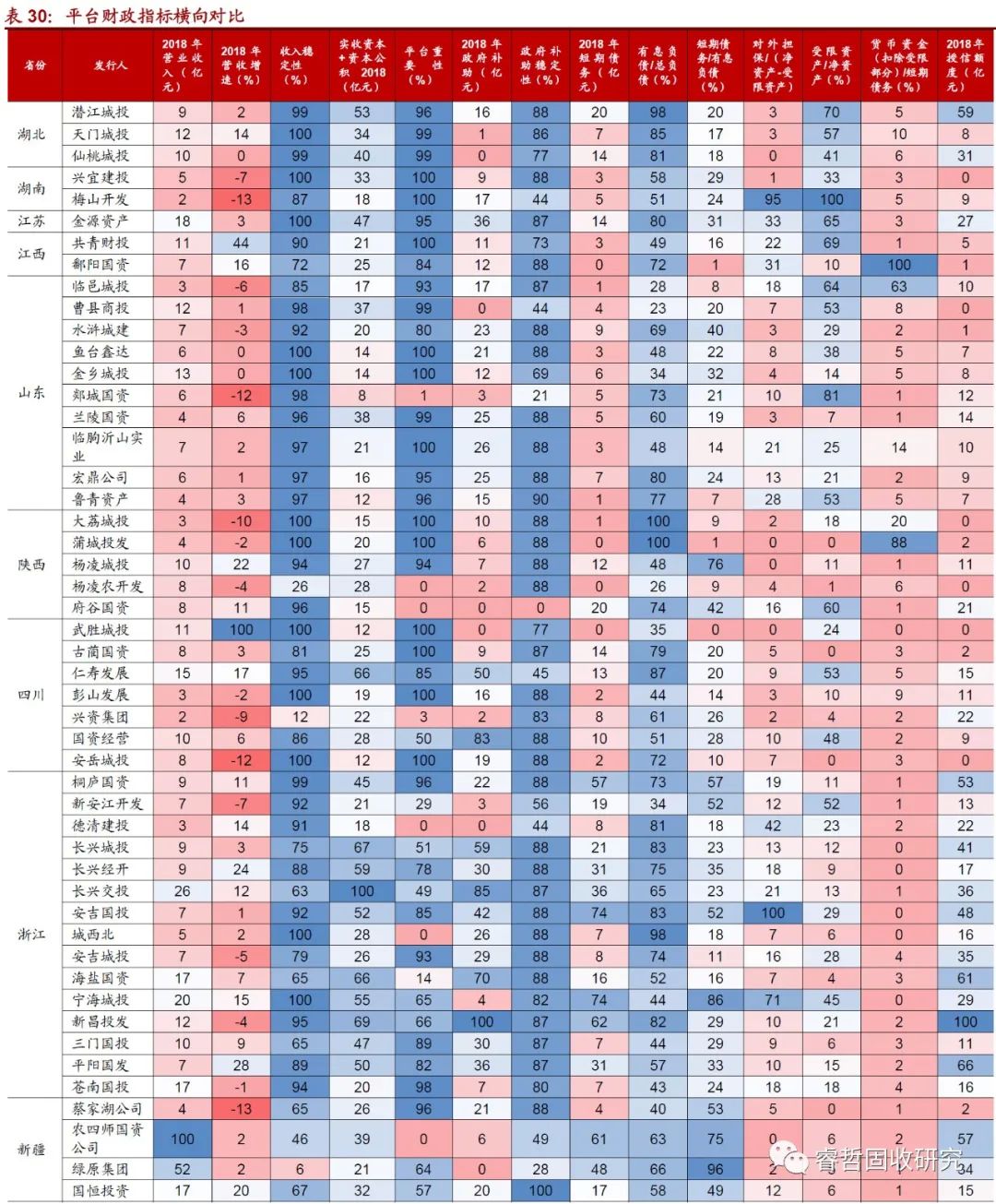

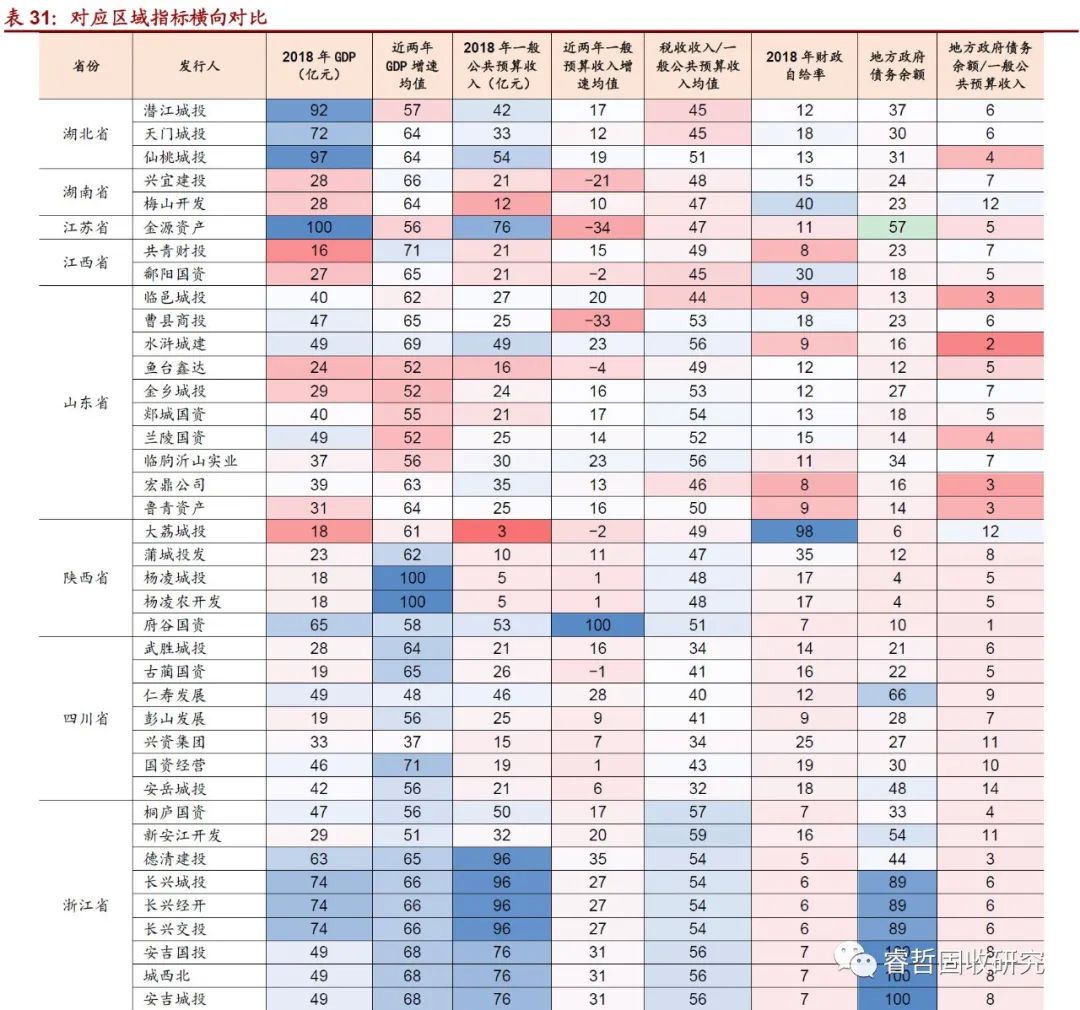

1、湖北省对应区域经济实力强,政府对城投平台的支持力度有所不同

湖北省下辖的省管县内目前共有三家发债平台,分别为潜江城投,天门城投和仙桃城投。从县域经济情况来看,三个县级市的GDP排名在所有样本中均非常靠前,虽地方政府债务余额偏高,但一般公共预算收入覆盖能力好于其他区域。

从发债城投自身财务数据来看,潜江城投财务情况好,政府补助稳定,负债尚可,偿债能力强;天门、仙桃城投财务情况弱,政府补助力度偏低,授信额度低于潜江城投。

2、湖南省在对应区域和城投平台财务表现上均为靠后

湖南省下辖的省管县内目前共有两家发债平台,分别为兴宜建投和梅山开发。从县域经济情况来看,两县GDP,收入等指标均较靠后,且一般公共收入对地方政府债务的覆盖能力较差。

从发债城投自身财务数据来看,梅山开发的多个指标均偏弱,且2018营收增速为-41.73%。而兴宜建投在营业收入,和对外担保两个指标上相对梅山开发略好,但信用资质亦表现一般。

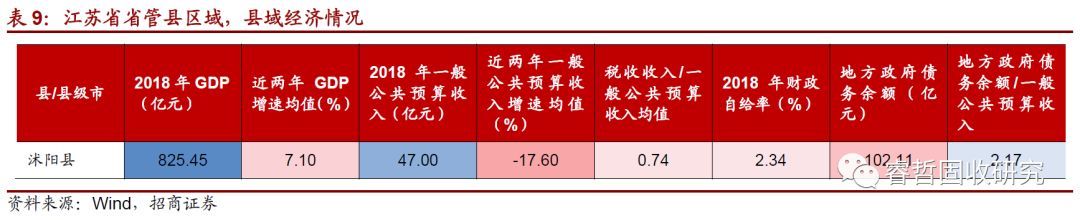

3、江苏省对应区域在GDP、财政、政府债务方面表现出色,城投平台表现较好

江苏省下辖的省管县内目前共有一家发债平台,名称为金源资产。从县域经济情况来看,沭阳县2018 年GDP在样本中排名最高,一般公共预算收入也居样本前列,但要注意的是,一般公共预算收入增速有降低的趋势。此外,虽沭阳县地方政府债务余额大,但政府收入对其覆盖能力较强,总体来说县域经济情况不错。

从发债城投自身财务数据来看,金源资产虽营业收入和政府补助在绝对值上略低,但收入稳定,为区域较为重要平台。此外,历史授信额度对短期债务覆盖能力高,总结来看财务状况较好。

4、江西省对应区域各指标表现较弱,但两家城投平台财务表现好。

江西省下辖的省管县内目前共有两家发债平台,分别为共青财投和鄱阳国资。从县域经济情况看,两地GDP和税收等表现均一般,且共青城财政自给率较差。不过,两地在债务余额相关的两个指标上表现稍好。

从发债城投自身财务数据来看,共青财投与鄱阳国资在收入稳定性和担保偿债方面均表现不错,债务方面共青财投短期债务占比稍大。

5、山东省政府支持能力一般,地方政府债务余额较小,发债平台财务各有强弱

山东省下辖的省管县内目前共有十家发债平台,分别为临邑城投,曹县商投,水浒城建,鱼台鑫达,金乡城投,郯城国资,兰陵国资,临朐沂山实业,宏鼎公司和鲁青资产。从县域经济情况看,在影响正面的6个指标里,除鱼台县和金乡县以外,其余县域的指标基本处于总样本中游位置。在影响负面的两个指标里,需注意是临朐县的债务余额和收入覆盖能力均比较弱。总体而言,郓城县经济情况尚可,曹县、郯城县、兰陵县、沂源县、高青县经济状况一般,金乡县、临朐县与鱼台县偏弱。

从发债城投自身财务数据来看,临邑城投和兰陵国资财务表现好。而郯城国资财务表现弱,主要原因是营收低且负增长,受限资产较高,收入不稳定。

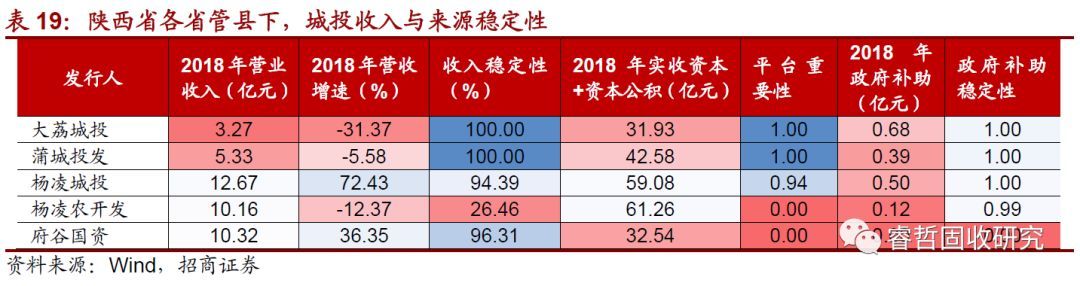

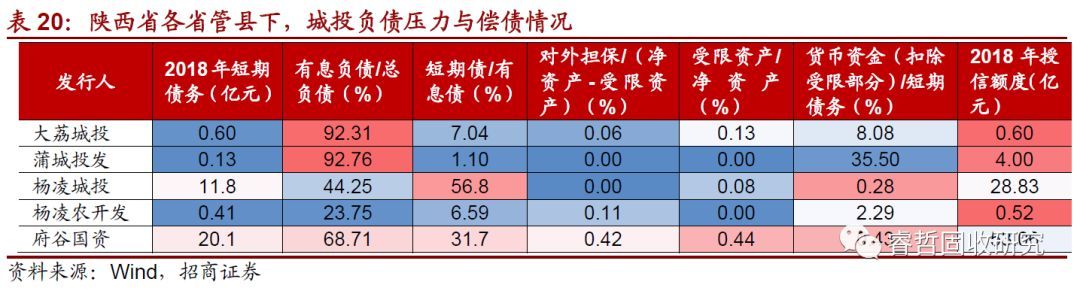

6、陕西省除府谷县经济实力尚佳,其余三县各指标均较差,城投平台实力总体较弱

陕西省下辖的省管县内目前共有五家发债平台,分别为大荔城投,蒲城投发,杨凌城投,杨凌农开发和府谷国资。从县域经济情况来看,大荔,蒲城,杨凌三县在前五个指标上总体表现较差,且政府收入对债务的覆盖能力不强;府谷县除财政自给率稍弱外,其他各指标表现尚可。

从发债城投自身财务数据来看,蒲城投发收入来源稳定,且不存在对外担保和受限资产,授信额度足够覆盖短期债务,担保与偿债指标状况良好;大荔城投与杨凌城投各指标总体略弱;杨凌农开发和府谷国资则在涉及稳定性的指标一般。

7、四川省对应各区域经济实力较弱,各城投平台财务表现一般

四川省下辖的省管县内目前共有七家发债平台,分别为武胜城投,古蔺国资,仁寿发展,彭山发展,兴资集团,国资经营和安岳城投。从县域经济情况看,四川省各省管县在大多数指标上表现均不佳。总体上,古蔺、彭山、资中、安岳县经济相对较弱。

从发债城投自身财务数据来看,武胜城投、仁寿发展和国资经营三家城投财务表现较好。古蔺国资和兴资集团财务表现较弱,主要原因是收入绝对值小,稳定较差。

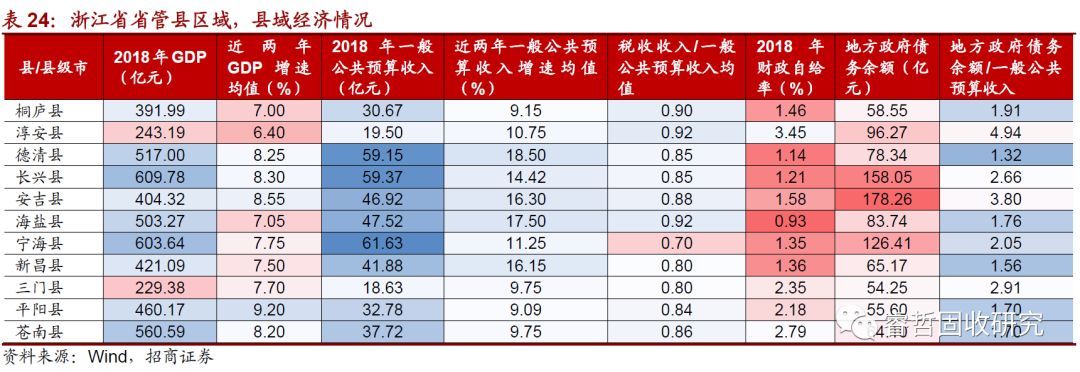

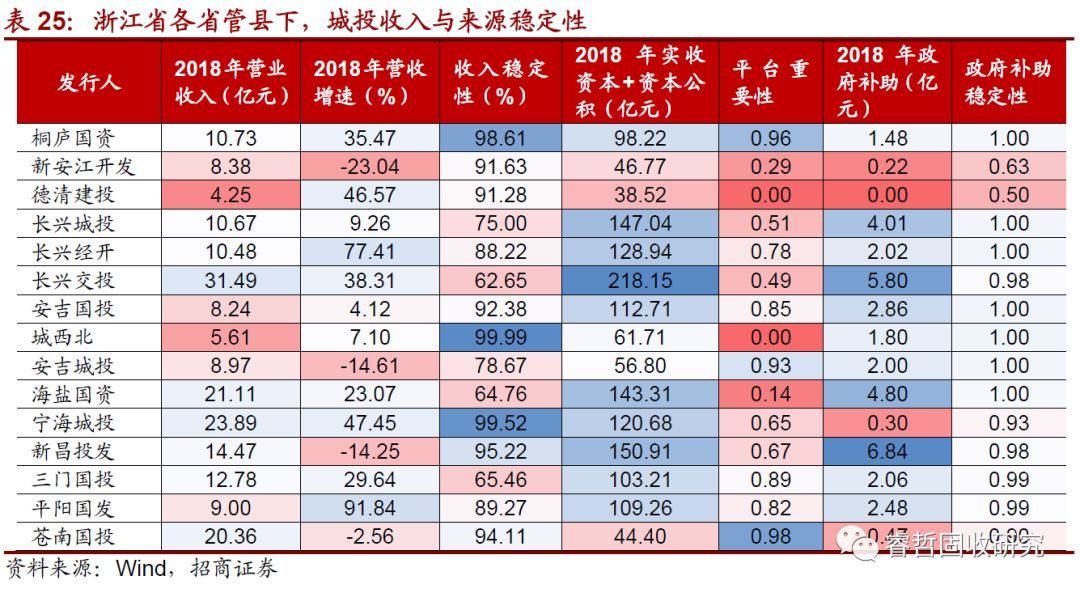

8、浙江省对应区域及平台总体表现为好,但要注意存在尾部区域及城投。

浙江省下辖的省管县内目前共有15家发债平台,分别为桐庐国资,新安江开发,德清建投,长兴城投,长兴经开,长兴交投,安吉国投,城西北,安吉城投,海盐国资,宁海城投,新昌投发,三门国投,平阳国发和苍南国投。

从县域经济情况看,除淳安县、三门县在GDP,财政自给率和债务指标上表现不佳,其余各县均表现强劲。综合来看,长兴、海盐、宁海、平阳、苍南五县区域经济表现好;桐庐、安吉、新昌三县紧随其后;三门县表现一般,淳安县表现较弱。

从发债城投自身财务数据来看,长兴交投、海盐国资、新昌投发、三门国投和平阳国发财务表现好;而安吉国投因债务体量大,表现稍弱。

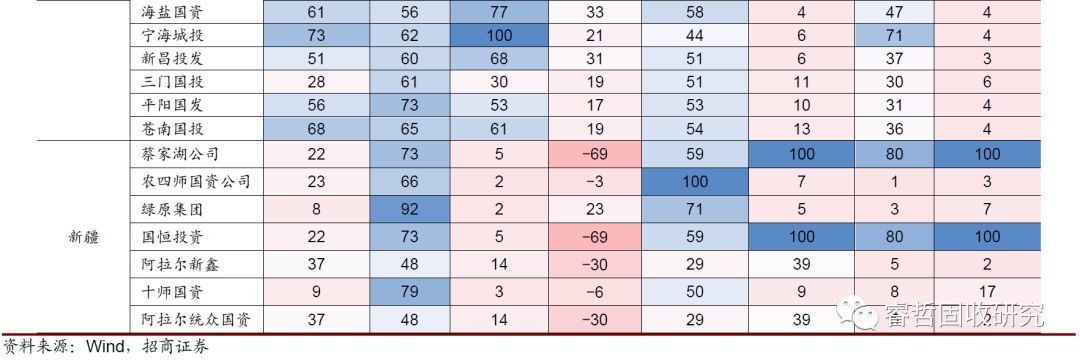

9、新疆建设兵团在区域经济和平台财务指标上均较靠后

新疆建设兵团目前共有七家发债平台,分别为蔡家湖公司,农四师国资公司,绿原集团,国恒投资,阿拉尔新鑫,十师国资和阿拉尔统众国资。从县域经济表现上看,新疆有多数区域的指标表现一般,GDP总量处于所有省管县样本的下游。

从发债城投自身财务数据来看,除农四师国资公司和阿拉尔统众国资以外,各平台在收入稳定性,负债和偿债指标上表现均不是很好,总体财务情况均较弱。

【换算为“百分制”:横向比较,分类风险】

如上述,不同维度的指标,无论是绝对体量上,还是相对增长水平,均存在较大的差异,综合对比不易。鉴于此,我们尝试将各类指标转换成“百分制”,而后根据不同指标分配的权重,计算最终得分,并进行排序。具体做法如下:

首先,如何转换成百分制?将52家平台中最优指标拟定为100,以此为基准转换其他平台得分,也即将各类指标由大到小排列,取不同指标最优值为100,而后换算不同平台对应指标的得分。

从结果上来看,方差较大的指标分别体现在5个方面:1)平台重要性,2)受限资产/净资产,3)短期债务/有息负债,4)收入稳定性,5)政府补贴稳定性。实际上,由于平台承担当地职责不一,会导致融资偏好及地方政府支持的力度存在较大差异。其次,差异相对较小的指标则集中在1)货币资金(扣除受限部分)/短期债务,2)营业收入及增速,3)有息债务占比,这也体现出平台本身存在“内部造血机能”不足,只能依靠外部融资的“通病”。

另一方面,对于平台所处县域同样采用“百分制转换”,其中,经济体量、财政收入等方面,浙江及江苏两地整体表现好于其他区域,这也体现出县(级)市政府对平台的潜在支持力度。

其次,如何分类风险?其一,转换成百分制后,根据上述分类权重,进一步计算加权平均得分。由此得到“平台得分”和“区域得分”两类指标,而后根据前者60%和后者40%的权重,计算最终加权平均总分。其二,将各平台得分降序排列,按照不同分位数划分四类风险区间。

从结果来看,浙江省多家县域平台靠前,不仅与平台资质的贡献有关,地方支持亦产生正向影响,新昌县和长兴县多家平台表现尚佳。不过,浙江省德清县平台资质偏弱,对总体得分产生拖累,进入“关注风险类”区域。另一方面,新疆多个县(级)市平台集中在下游区段,主要与地方经济的拖累有关。

【还需要讨论的问题:如何看待实施/取消省管县带来的影响?】

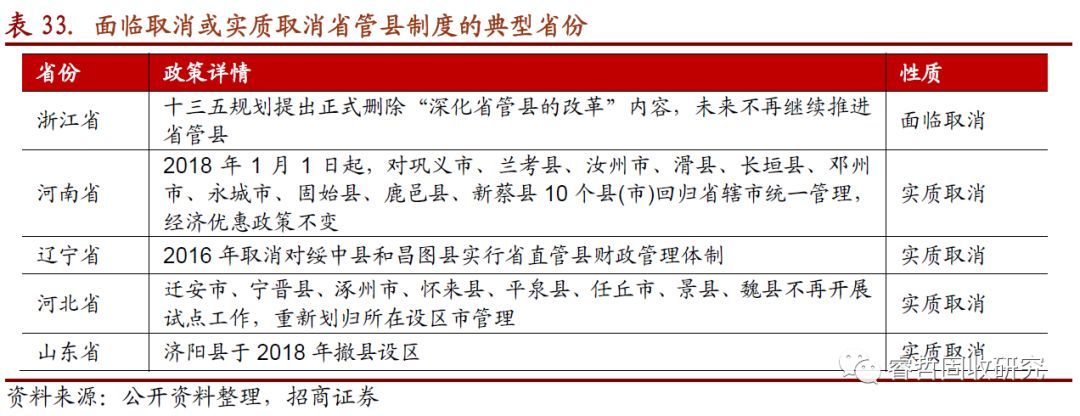

在对省管县打分的过程中,我们还注意到,大多数省份推行省管县的同时,有小部分省份正面临取消,或已经实质取消了省管县制度,典型的样本有浙江省、河南省、辽宁省、河北省和山东省。这些区域有何特征?取消原因为何?倘若一个地区将来要实施省管县,乃至取消省管县,对财政有什么影响?

1、取消省管县的原因为何?

对上述省份取消省管县的原因进行研究归纳后,不难发现,促使省管县取消的原因主要有两类:

1)第一类原因为“撤销省管县,做强地级市”。以浙江省为例,2015年底,国务院要求住建部、发改委等19个中央部委,联合启动全国城镇体系规划,选拔10个国家中心城市、100个国家区域中心城市、1000个中小城市、10000个特色镇。浙江省为提升中心城市竞争力,随后的十三五规划中提出要正式删除“继续深化省管县改革”内容,且未来不再继续推进。

2)第二类原因为“撤县设区”。值得一提的是,2011-2016年共68个城市“撤县设区”,67%的省会城市将自己财政实力最强的县变为区;但在非省会城市中,只有25%的样本这样做。这反映了省会城市下属的省管县更容易被“撤县设区”,使之代表本省最高经济发展水平;对非省会城市,省里则倾向于将其辖下的财政最强县进行直管。以2018年山东省济南市济阳县撤县设区为例,济阳县在省管县中,GDP排名并非最为靠前,但由于被济南市下辖的缘故,优先被取消省管县,进行了“撤县改区”。

2、如何看待实施省管县、取消省管县,对财政的影响?

正如我们在上篇中讨论,省管县作为一种特殊的行政区划模式,为县级财政收入及运用拓宽了不少空间,优势体现在两点:其一,财政补贴的下放流程由“省市县”简化为“省县”,避免了市作为中间环节克扣的情况,其二财政收入留存比例增加,不再需要交付给市。

可县域做强的同时,不可避免的出现一些隐患。一方面,若省级单位所管县数目过多,超过有效管理半径,则会导致省财政支付能力减弱,进而影响县财政能力,且目前并没有专门的法律去保证财政转移支付;另一方面,实施省管县后,原则上县里无法再得到市里的财政补贴;再者,事权财权边界不清晰,上级市政府易通过事权影响财权,与县争收。

如果省管县取消,上述优势和劣势会出现反转,但对财政的影响还需“因地制宜”。一般情况下,实施省管县的过程中,相较于强市所辖县,弱市所辖县在接受省直管后在财政实力上获得提升的可能性更大。所以,取消省管县后,1)弱市代管县域可能对县(级)市产生一定的拖累影响,2)而强市代管是否与县(级)市达到共赢的地步,仍需根据具体的制度和政策来确定。