申万宏源:CPI环比涨幅放缓,本周关注美联储议息会议

本文来自微信公众号"申万宏源债券",作者:申万宏源分析师孟祥娟。

摘要

本期投资提示:

热点跟踪:CPI涨幅放缓,本周关注美联储议息会议

(1)经济高频:CPI涨幅放缓,但通胀或表现出一定“韧性”——美国11月通胀数据点评

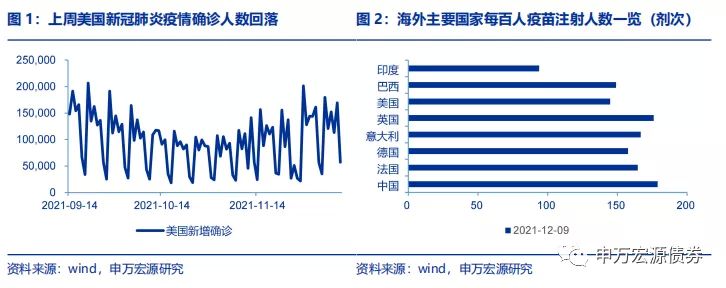

上周美国公布CPI数据,环比较上月小幅回落,11月CPI环比0.8%(前值0.9%),核心CPI环比0.5%(前值0.6%);基数因素带动11月CPI同比再创新高升至6.9%,核心CPI同比升至5%,11月美国通胀表现基本符合预期,但在定价较为充分的情况下市场走出 “不及预期”的特征,数据公布后美元指数和美债收益率均边际下行,通胀预期和货币政策收紧预期有所降温。

分结构来看,和10月类似,11月CPI主要有能源和交通运输项推动。与10月相比,除服装(环比1.3%)、交通运输项(环比2.5%)环比涨幅扩大外,其余各分项环比涨幅普遍回落,尤其是娱乐项环比由正转负至-0.2%,疫情反复对服务项仍有明显冲击,对核心CPI表现影响较大。

结合11月数据看,美国通胀确实显示出边际缓和的迹象,但供应链瓶颈难言缓解,通胀或表现出一定“韧性”。食品和能源项涨幅放缓,疫情反复带动核心CPI同样回落,但CPI各分项仍在历史极值区间,当前美国通胀压力仍居高位,尤其是供应链瓶颈难言缓解,通胀或表现出一定“韧性”。

下周关注12月美联储议息会议,鲍威尔此前已暗示12月议息会议或加速Taper,结合近期官员表态来看,或将于明年1月开始Taper规模从150亿元提高至300亿元,进而将在明年3月提前结束Taper;当前美国就业和通胀数据表现出一定波动,关注下周议息会议美联储对经济形势的判断,以及市场加息预期的变动。

(2)疫情形势:南非发布报告称奥密克戎毒性较德尔塔“温和”,但重症率和死亡率仍有待观察

上周对于奥密克戎病毒的研究有所进展,南非多名科学家和医生认为,在南非流行的变异新冠病毒奥密克戎毒株所引发的症状不如德尔塔毒株严重,南非非洲健康研究所所长同样表示——“几乎所有数据都指向奥密克戎是更温和的疾病,目前处于疫情早期,我们需要获得最终数据。本轮疫情刚持续两周,住院和死亡通常晚一些发生”。南非研究报告指出奥密克戎毒性温和后,全球市场恐慌情绪有所降温,但是目前全球越来越多的地方出现南非奥密克戎病例,病例也逐渐增多,防疫措施有所收紧,后续仍需观察变异病毒的相关动态,但目前全球防疫已有一定经验,疫苗接种逐渐普及,预计冲击有所弱化。

(3)海外债市回顾:上周美债收益率边际上行。上周南非发布研究报告称奥密克戎毒性较德尔塔“温和”,恐慌情绪有所降温,市场紧缩预期再度升温,10Y美债收益率报收于1.48%环比上行13bp,季度环比上行11bp,距离 10月21日的高点(1.68%)尚有20bp;从结构上看,其中10Y美债实际收益率环比上行12bp至-0.96%,隐含通胀预期环比上行1bp至2.44%。海外债市收益率普遍边际上行,欧洲方面10Y德债收益率上行3bp至-0.38%、10Y法债收益率上行2bp至0.00%。中美利差下行16bp至136bp,美德利差上行10bp至186bp。

正文

1. 热点跟踪:CPI环比涨幅放缓,本周关注美联储议息会议

美债观点方面,继续维持10Y美债收益率上行的观点不变。下半年美债格局:经济基本面延续改善+供需格局趋于平稳,当前实际利率下行空间有限;当前美债隐含通胀预期与市场调查趋势存在背离,重点关注下半年通胀水平维持高位带动的通胀预期二次发酵。整体而言,美债收益率中期内上行趋势仍然确立。

近期重点关注以下因素:

(1)经济高频:CPI涨幅放缓,但通胀或表现出一定“韧性”——美国11月通胀数据点评

上周美国公布CPI数据,环比较上月小幅回落,11月CPI环比0.8%(前值0.9%),核心CPI环比0.5%(前值0.6%);基数因素带动11月CPI同比再创新高升至6.9%,核心CPI同比升至5%,11月美国通胀表现基本符合预期,但在定价较为充分的情况下市场走出 “不及预期”的特征,数据公布后美元指数和美债收益率均边际下行,通胀预期和货币政策收紧预期有所降温。

分结构来看,和10月类似,11月CPI主要有能源和交通运输项推动。与10月相比,除服装(环比1.3%)、交通运输项(环比2.5%)环比涨幅扩大外,其余各分项环比涨幅普遍回落,尤其是娱乐项环比由正转负至-0.2%,疫情反复对服务项仍有明显冲击,对核心CPI表现影响较大。

结合11月数据看,美国通胀确实显示出边际缓和的迹象,但供应链瓶颈难言缓解,通胀或表现出一定“韧性”。食品和能源项涨幅放缓,疫情反复带动核心CPI同样回落,但CPI各分项仍在历史极值区间,当前美国通胀压力仍居高位,尤其是供应链瓶颈难言缓解,通胀或表现出一定“韧性”。

下周关注12月美联储议息会议,鲍威尔此前已暗示12月议息会议或加速Taper,结合近期官员表态来看,或将于明年1月开始Taper规模从150亿元提高至300亿元,进而将在明年3月提前结束Taper;当前美国就业和通胀数据表现出一定波动,关注下周议息会议美联储对经济形势的判断,以及市场加息预期的变动。

(2)疫情形势:南非发布报告称奥密克戎毒性较德尔塔“温和”,但重症率和死亡率仍有待观察

上周对于奥密克戎病毒的研究有所进展,南非多名科学家和医生认为,在南非流行的变异新冠病毒奥密克戎毒株所引发的症状不如德尔塔毒株严重,南非非洲健康研究所所长同样表示——“几乎所有数据都指向奥密克戎是更温和的疾病,目前处于疫情早期,我们需要获得最终数据。本轮疫情刚持续两周,住院和死亡通常晚一些发生”。

南非研究报告指出奥密克戎毒性温和后,全球市场恐慌情绪有所降温,但是目前全球越来越多的地方出现南非奥密克戎病例,病例也逐渐增多,防疫措施有所收紧,后续仍需观察变异病毒的相关动态,但目前全球防疫已有一定经验,疫苗接种逐渐普及,预计冲击有所弱化。

2. 海外债市回顾:上周美债收益率边际上行

上周美债收益率边际上行。上周南非发布研究报告称奥密克戎毒性较德尔塔“温和”,恐慌情绪有所降温,市场紧缩预期再度升温,10Y美债收益率报收于1.48%环比上行13bp,季度环比上行11bp,距离 10月21日的高点(1.68%)尚有20bp;从结构上看,其中10Y美债实际收益率环比上行12bp至-0.96%,隐含通胀预期环比上行1bp至2.44%。海外债市收益率普遍边际上行,欧洲方面10Y德债收益率上行3bp至-0.38%、10Y法债收益率上行2bp至0.00%。中美利差下行16bp至136bp,美德利差上行10bp至186bp。