中达证券:11月房企行业数据下行延续,政策导向逐步明晰

本文来自微信公众号“中达研究”,作者:蔡鸿飞、诸葛莲昕。原标题《行业数据下行延续,政策导向逐步明晰——11月统计局数据点评及房地产月报》。

报告要点

销售投资增速放缓,土地市场继续降温。1-11月全国商品房销售金额累计同比增长8.5%(1-10月:11.8%);销售面积累计同比增长4.8%(1-10月:7.3%),单月同比明显下滑。1-11月,开发投资累计同比增长6.0%(1-10月:7.2%)。受土地供应“两集中”下核心城市供地节奏波动,以及开发商融资端压力增大影响,1-11月购置土地面积与土地成交价款分别下降11.2%和增长4.5%。整体而言,11月数据显示行业基本面继续下滑,部分房企的经营问题已对行业产生一定影响,行业重回良性循环仍需更多具体措施落地。

销售及融资压力显现,新开工降幅有所扩大。集中供地和融资端压力并存,一定程度影响了近月的新开工节奏。1-11月,房地产开发企业房屋新开工面积同比下滑9.1%(1-10月:下滑7.7%);房屋竣工面积同比增长16.2%(1-10月:增长16.3%)。目前房企在融资端存在一定压力,拿地、开工情况亦受到了一定影响;在销售融资端出现明显改善前,新开工增速或继续承压。

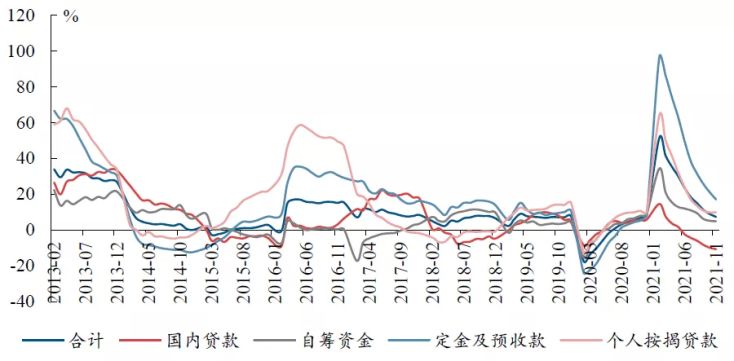

开发资金增速继续回落,按揭贷款小幅改善。1-11月,房地产开发资金来源累计同比增长7.2%(1-10月:增长8.8%)。拆分来看,国内贷款累计下降10.8%(1-10月:下滑10.0%);自筹资金累计同比增长4.8%(1-10月:增长5.1%);定金及预收款、个人按揭贷款累计同比增长17.0%和9.8%(1-10月分别增长21.0%和9.7%)。从资金来源数据看,11月各分项资金来源增速多数下滑,仅按揭贷款增速略有提升。展望后市,行业修复政策的落地或对资金来源形成一定支撑。

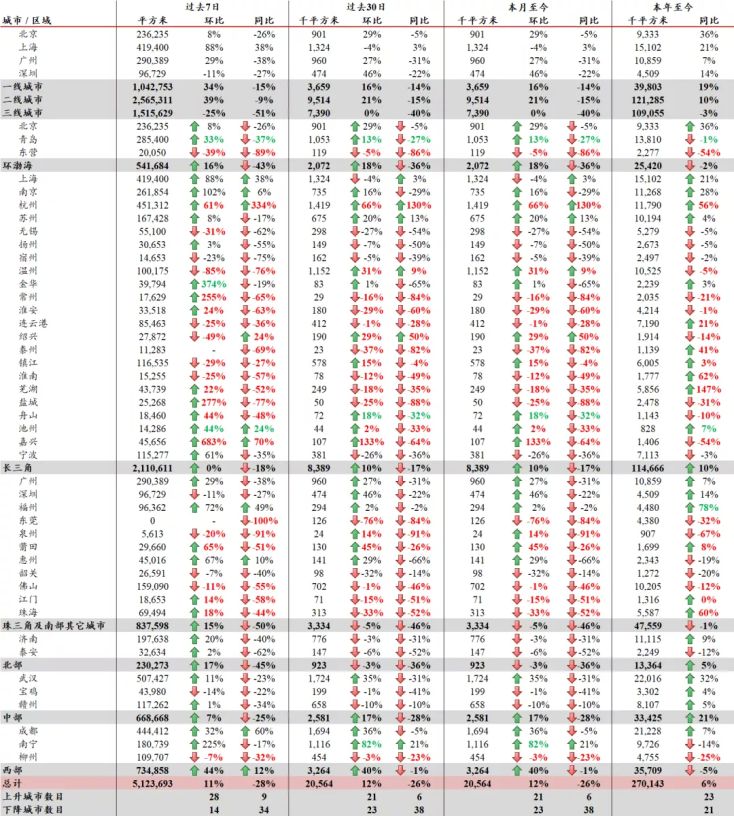

销售下滑延续,去化有所加快。11月,44城新房成交面积环比上升12%,同比下降26%;当年累计成交面积同增6%(上月为10%),一、二、三线城市分别上升19%、10%及下降3%。芜湖、福州、淮南和珠海累计增幅较大,而东莞、嘉兴、东营、泉州累计降幅较大。截至11月末,14城新房去化周期为29.8个月,上月平均为34.2个月。二手房方面,11月,15城二手房成交面积环比上升44%,同比下降36%;截至11月末,15城累计成交面积同降6%(上月为降3%)。北京、苏州、金华二手房成交面积累计增幅居前。三四线二手房挂牌量指数维持高位,各线城市挂牌价指数止涨后保持稳定。

宅地成交降幅收窄,溢价率仍处低位。1-11月,百城住宅用地累计成交建面同比下降25.0%;其中,一线城市下降0.3%,二线城市下降23.0%,三线城市下降30.3%,整体降幅较上月略有收窄。成交楼面均价方面,11月单月出现一定下降。溢价率方面,经历了首轮集中供地的亢奋后,各线城市住宅用地成交溢价率开始回落,11月单月溢价率环比基本持平。

投资建议:政策底逐步探明,维持“强于大市”评级。9月央媒密集发文后,房地产行业导向渐趋积极,12月的政治局会议和中央经济工作会议进一步明确了顶层促进行业良性循环的方向。不过,从目前数据看,按揭端的小幅改善似乎不足以支撑行业进入良性循环,挤兑仍未完全结束。在顶层明确发展导向后,期待有更具体措施帮助行业重回正轨。维持“强于大市”评级。

报告正文

1. 板块表现:高信用房企股价表现较好

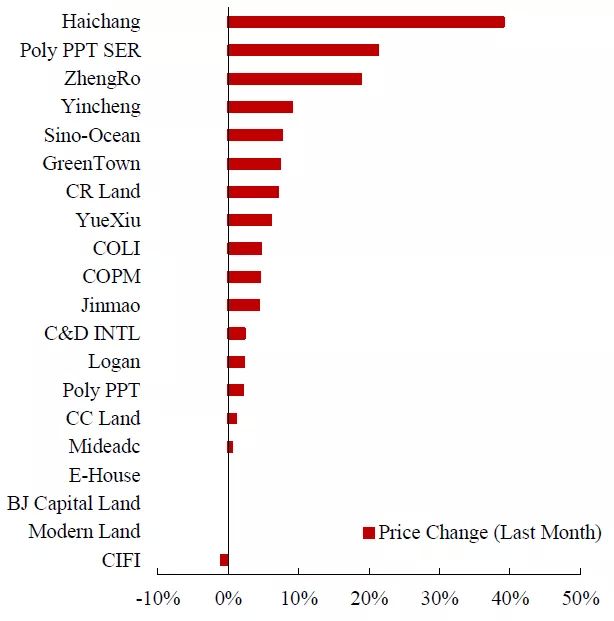

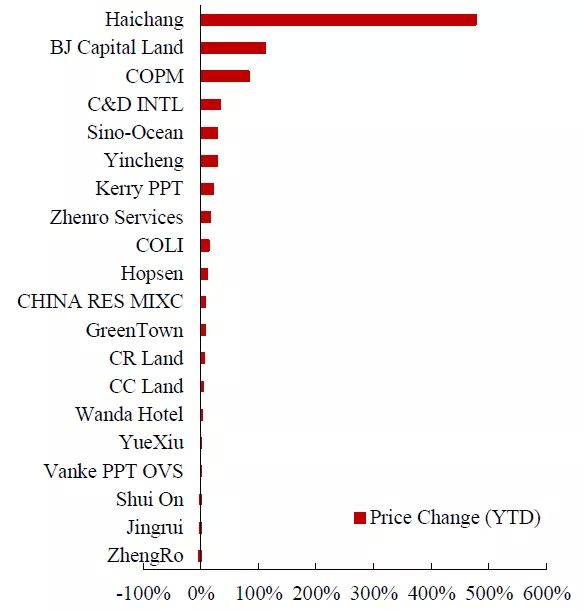

截至11月30日,海昌海洋公园、保利物业和正荣地产当月涨幅居前;海昌海洋公园、首创置业和中海物业年初至11月末涨幅居前。整体而言,高信用房企的股价表现相对较好。

图1:海昌海洋公园、保利物业和正荣地产11月涨幅居前

数据来源:Wind, 中达证券研究;注:截至2021/11/30

图2:海昌海洋公园、首创置业和中海物业年初至11月末涨幅居前

数据来源:Wind, 中达证券研究;注:截至2021/11/30

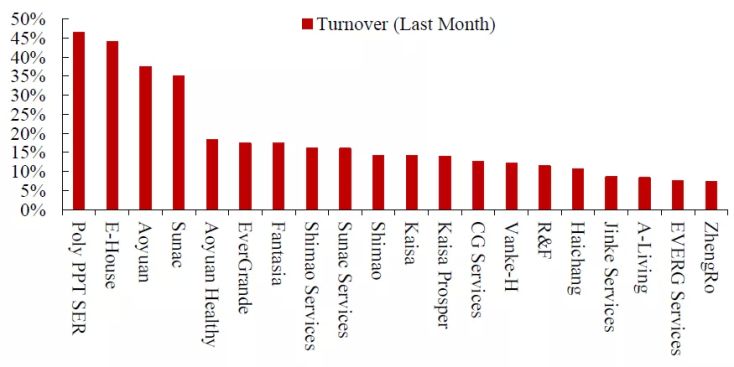

图 3:保利物业、易居企业控股和中国奥园11月换手率居前

数据来源:Wind, 中达证券研究;注:截至2021/11/30

2. 行业:行业下行延续,期待政策修复

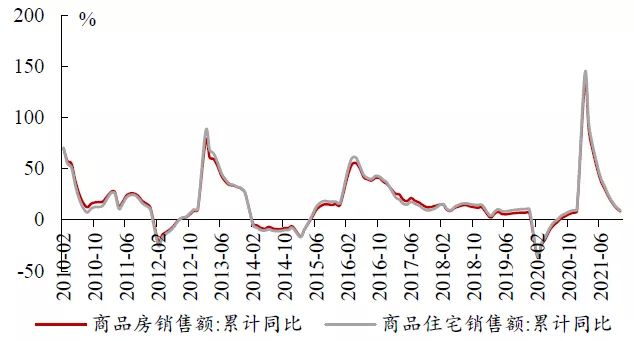

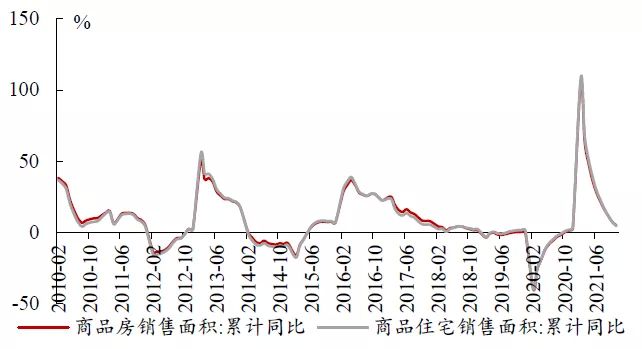

基本面下行势头未改,11月全国商品房销售面积增速继续放缓。1-11月,全国商品房销售金额累计同比增长8.5%(1-10月:同比增长11.8%);销售面积累计同比增长4.8%(1-10月:同比增长7.3%)。目前,去年疫情导致的低基数效应基本消退,部分大中型房企因自身问题单月销售明显下滑,信用风险扩散背景下行业单月销售已连月下行,11月商品住宅销售额单月同比下滑17.2%,销售端压力并未出现明显缓解迹象。

图4:商品房销售额累计增速较上月继续下滑

数据来源:国家统计局, 中达证券研究

图5:商品房销售面积增速较上月有所下降

数据来源:国家统计局, 中达证券研究

开发投资继续降速,土地市场持续降温。1-11月,全国房地产开发投资完成额累计同比上升6.0%(较2019年同期增长13.2%),整体继续降速,反映出目前房地产行业循环不畅。拿地方面,销售和融资端的压力使得房企拿地普遍收缩,部分热点城市集中拍地参与方已主要为地方国企和城投;因此,1-11月购置土地面积与土地成交价款分别累计下降11.2%和增长4.5%,部分核心城市溢价率已出现实质性下降,流拍率明显提升,民企参与较少。整体而言,信用市场的压力已使得房企在拿地投资上较为谨慎;在金融机构对房企的一致性收缩缓解前,此轮土地市场下行或将继续。

图6:房地产投资增速继续下降

数据来源:国家统计局, 中达证券研究

图7:房企购置土地面积与成交价款出现一定波动

数据来源:国家统计局,中达证券研究

图8:土地购置费增长持续回落,未来料将继续下降

数据来源:国家统计局, 中达证券研究

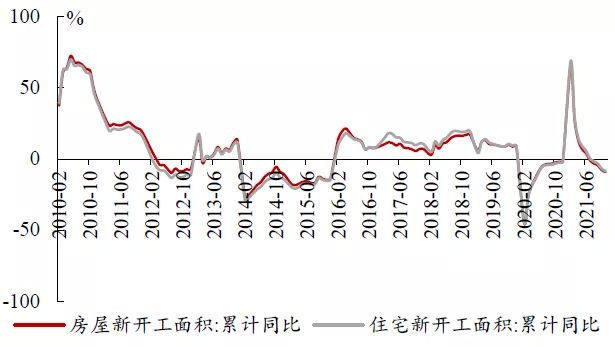

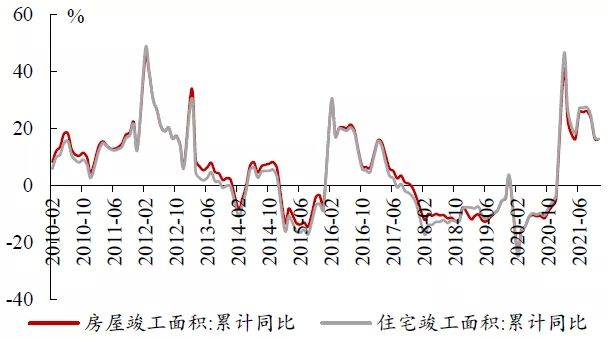

开工降幅继续扩大,竣工增速保持高位。集中供地使得核心城市土地供应在时间上较不均匀,一定程度影响了近月的新开工节奏。另一方面,目前房企在融资方面存在一定压力,目前均集中精力保障债务偿付;未来在销售、融资端明显改善前,新开工或继续承压。1-11月,房地产开发企业房屋新开工面积同比下降9.1%(1-10月:下降7.7%);房屋竣工面积同比增长16.2%(1-10月:增长16.3%)。房企融资端的压力使得1-11月新开工面积降幅继续扩大,开发投资重回正轨仍需打破信用反馈的循环。

图9:新开工面积降幅继续扩大

数据来源:国家统计局,中达证券研究

图10:房屋竣工面积增速保持高位

数据来源:国家统计局,中达证券研究

开发资金增速继续回落,按揭贷款小幅改善。1-11月,房地产开发资金来源累计同比增长7.2%(1-10月:增长8.8%)。拆分来看,国内贷款累计下滑10.8%(1-10月:下滑10.0%);自筹资金累计同比增长4.8%(1-10月:增长5.1%);定金及预收款、个人按揭贷款累计同比增长17.0%和9.8%(1-10月分别增长21.0%和9.8%)。从开发资金来源数据看,11月各分项资金来源增速多数下滑,仅按揭贷款增速略有提升。展望后市,按揭等银行信贷的投放或对资金来源形成一定支撑。

图11:开发资金来源增速继续回落,按揭贷款小幅改善

数据来源:国家统计局, 中达证券研究

3. 城市:销售下滑延续,推盘环比上升

3.1 新房数据:各线销售延续下滑,推盘环比有所上升

一二线城市销售面积降幅较小,三线城市同比下滑较多。11月当月,44个主要城市新房成交量环比上月增长12%,同比下降26%。一线城市同比下降14%,二线城市同比下降15%,三线城市同比下降40%。44城截至11月末累计成交量同比上升6%(上月为10%),一、二、三线城市分别上升19%、10%及下降3%。芜湖、福州、淮南和珠海2020年累计交易量分别上升约147%、78%、62%及60%,而东莞、嘉兴、东营、泉州累计同比下降32%、54%、54%和67%,为今年以来销量下滑较多的城市。从近期的成交数据来看,主要城市销售情况延续此前下滑态势,一二线城市下滑幅度相对较小,而部分三线城市同比降幅较大。

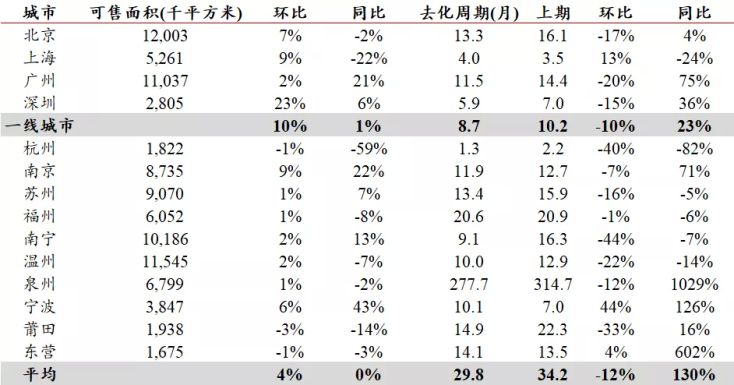

去化周期按月有所下降,南宁、杭州环比下降较快。截至11月末,14个主要城市的可售面积(库存)环比上月平均上升4%,同比平均基本持平;平均去化周期为29.8个月(上月为34.2个月),环比平均下降12%,同比平均上升130%。北京、上海、广州、深圳去化周期分别为16.1个月、3.5个月、11.5个月和5.9个月,环比上月分别下降17%、上升13%、下降20%和下降15%;同比分别上升4%、下降24%、上升75%和上升36%。整体而言,主要城市去化周期有所下降,但整体仍处于供求平衡状态。

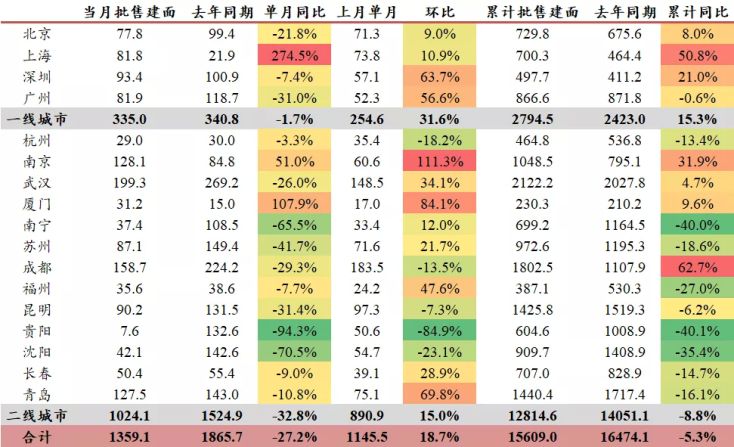

成都、上海、南京和深圳新房批售面积累计同比增幅较大,新增供应相对充足。11月,17个重点城市单月新房批售建面为1359.1万平,同比下降27.2%,环比上升18.7%;其中,4个一线城市单月同比上升-1.7%,环比上升31.6%,13个二线城市单月同比下降32.8%,环比上升15.0%。1-11月,17个重点城市累计新房批售建面为15609.0万平,同比下降5.3%(1-10月为下降2.5%);其中,4个一线城市累计同比增长15.3%,13个二线城市累计同比下降8.8%。成都、上海、南京和深圳批售建面累计同比增长62.7%、50.8%、31.9%和21.0%,新增供应相对充足。(注:因数据可得性,苏州、昆明和贵阳为商品房批准预售建面,其余城市为商品住宅口径)

表 1:截至2021/11/30主要城市交易量,一二线城市降幅相对较小

数据来源:各地房管局, 中达证券研究

表 2:截至11月30日主要城市新房库存与去化周期情况,整体环比有所下降

数据来源:各地房管局, 中达证券研究

表 3:截至11月末主要城市新房批售情况,厦门、上海、贵阳和杭州新增供应相对充裕

数据来源:各地房管局,中达证券研究;单位:万平方米

3.2 二手房数据:成交环比有所上升,挂牌价高位稳定

北京、苏州、金华成交面积累计增幅居前。11月,15个主要城市的二手房交易量环比上月上升44%,同比下降36%。北京和深圳单月同比分别下降31%和61%。截至11月末,15城2020年累计交易量同比下降6%(上月为下降3%)。北京、苏州、金华2020年至今分别累计同比上升22%、16%和15%,今年以来二手房市场热度较高。

表 4:截至11月末主要城市二手房成交量情况,北京、苏州、金华成交面积累计增幅居前

数据来源:各地房管局, 中达证券研究

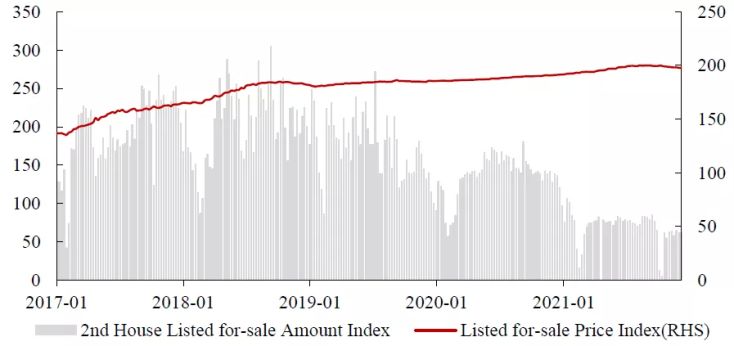

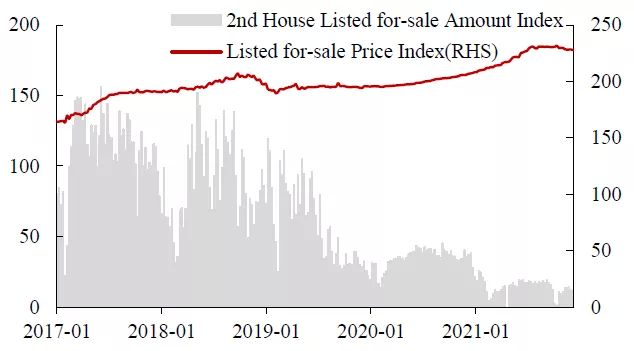

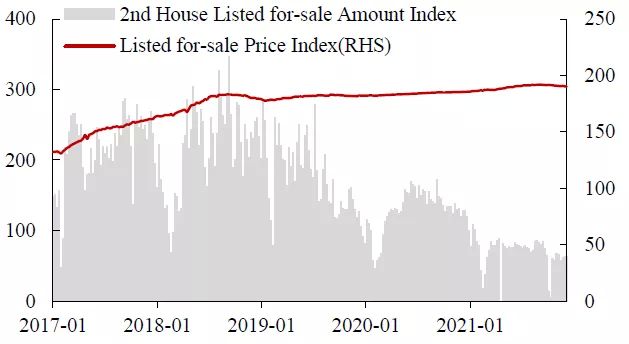

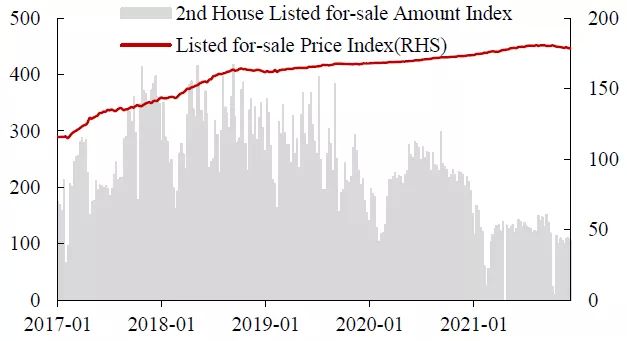

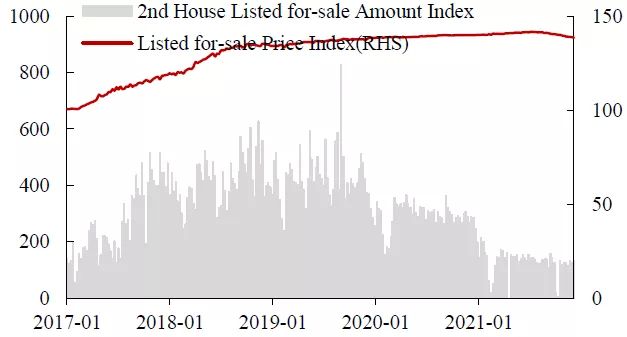

各线城市挂牌出售价环比有所上升,三四线城市二手房挂牌量有所下降。各线城市二手房挂牌出售价指数自2015年起持续上涨,但在2018年四季度市场遇冷后止涨,2020年以来普遍有所上升。挂牌出售量方面,一线城市二手房挂牌出售量指数逐步下行,二线城市较为稳定,而三线城市和四线城市挂牌出售量指数近期也出现了一定的下降。不过,随着过去两年大量成交的新房逐步交付,三四线城市未来或面临一定的供应上升压力。

图12:二手房挂牌出售价格指数近期停止上涨

数据来源:Wind, 中达证券研究;注:截至2021/12/5

图13:一线城市二手房挂牌出售量指数出现下降,价格指数保持稳定

数据来源:Wind, 中达证券研究;注:截至2021/12/5

图14:二线城市二手房挂牌量指数缓慢下降,价格指数保持稳定

数据来源:Wind, 中达证券研究;注:截至2021/12/5

图15:三线城市二手房挂牌出售量指数有所下降

数据来源:Wind, 中达证券研究;注:截至2021/12/5

图16:四线城市二手房挂牌出售量指数有所下降

数据来源:Wind, 中达证券研究;注:截至2021/12/5

4. 土地市场:整体成交下滑延续,溢价率保持低位

4.1 住宅类用地成交建面:单月降幅有所收窄

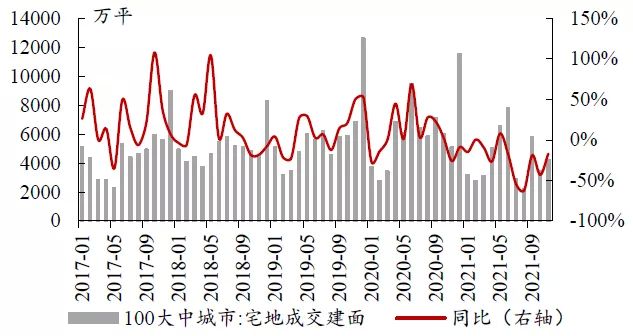

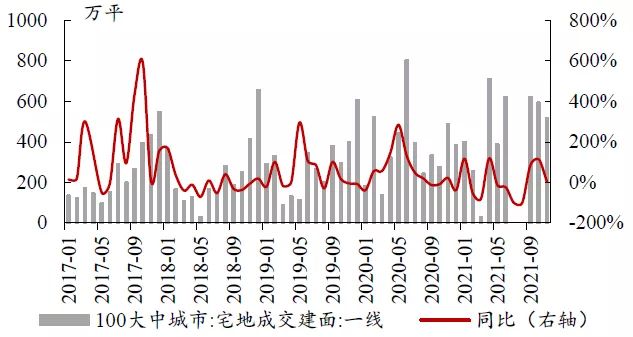

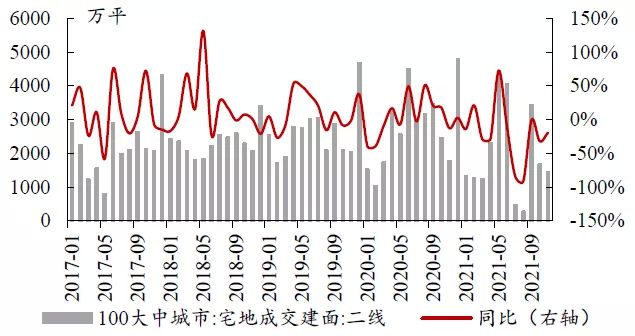

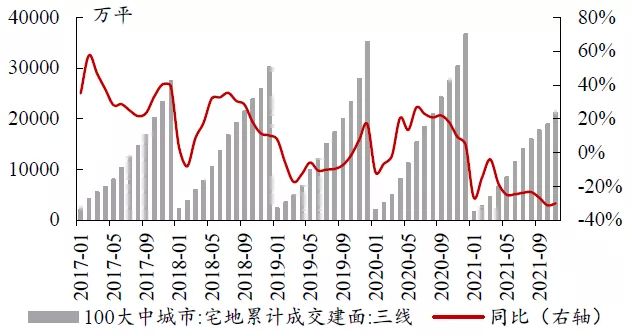

一线单月同比小增,二三线降幅有所收窄。11月,100个大中城市住宅类用地成交建面同比下降17.0%,上月为下降42.9%;分线来看,一线城市单月同比上升5.6%,二线城市同比下降19.5%,三线城市同比下降19.4%。累计成交建面方面,1-11月100个大中城市住宅类用地累计成交建面同比下降25.0%,上月为下降25.7%;分线来看,一线城市累计同比下降0.3%(上月下降1.1%),二线城市累计同比下降23.0%(上月下降23.3%),三线城市累计同比下降30.3%(上月下降31.4%);各线城市住宅用地成交建面累计降幅较上月有所收窄。

图17:11月百城住宅用地成交建面同降17.0%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图18:11月一线城市住宅用地成交建面同增5.6%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图19:11月二线城市住宅用地成交建面同降19.5%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图20:11月三线城市住宅用地成交建面同降19.4%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图21:1-11月百城宅地成交建面同比下降25.0%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图22:1-11月一线城市宅地成交建面同比下降0.3%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图23:1-11月二线城市宅地成交建面同比下降23.0%

数据来源:Wind, 中达证券研究;注:单位为万平方米

图24:1-11月三线城市宅地成交建面同比下降30.3%

数据来源:Wind, 中达证券研究;注:单位为万平方米

4.2 住宅用地成交总价:整体降幅继续扩大

百城住宅用地成交总价累计降幅有所扩大。11月,100个大中城市住宅类用地成交总价同比下降22.5%;分线来看,一线城市单月同比下降8.7%,二线城市同比下降6.0%,三线城市同比下降42.8%。累计成交总价方面,1-11月100个大中城市住宅类用地累计成交总价同比下降8.7%,上月为下降7.4%;分线来看,一线城市累计同比增长8.1%(上月增长10.0%),二线城市累计同比下降9.8%(上月下降10.1%),三线城市累计同比下降15.7%(上月下降12.3%);受前期融资渠道偏紧以及房企对后市预期不明朗影响,近期房企拿地总价降幅有所扩大,民营房企拿地整体较少。

图25:11月百城住宅用地成交总价同降22.5%

数据来源:Wind, 中达证券研究;注:单位为亿元

图26:11月一线城市住宅用地成交总价同降8.7%

数据来源:Wind, 中达证券研究;注:单位为亿元

图27:11月二线城市住宅用地成交总价同降6.0%

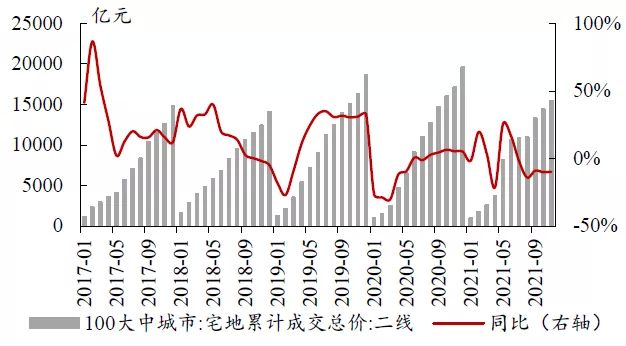

数据来源:Wind, 中达证券研究;注:单位为亿元

图28:11月三线城市住宅用地成交总价同降42.8%

数据来源:Wind, 中达证券研究;注:单位为亿元

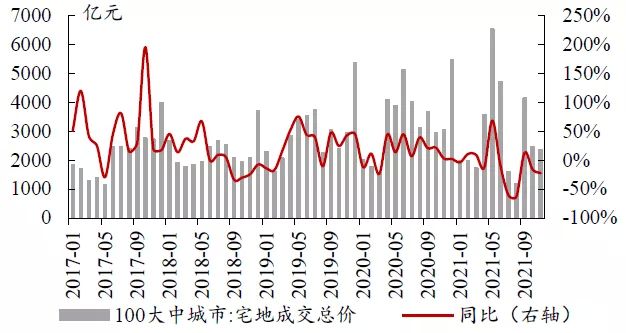

图29:1-11月百城宅地成交总价同比下降8.7%

数据来源:Wind, 中达证券研究;注:单位为亿元

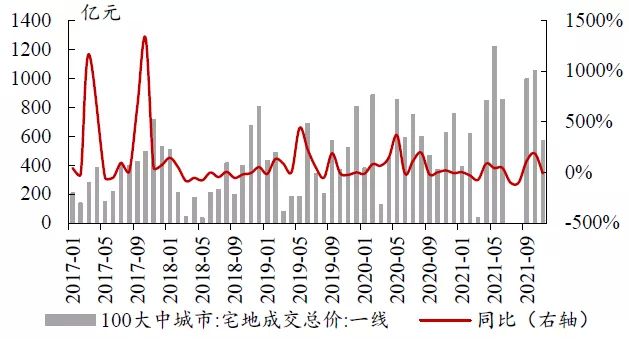

图30:1-11月一线城市宅地成交总价同比增长8.1%

数据来源:Wind, 中达证券研究;注:单位为亿元

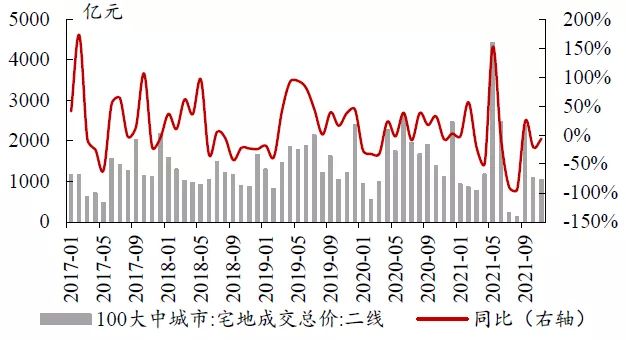

图31:1-11月二线城市宅地成交总价同比下降9.8%

数据来源:Wind, 中达证券研究;注:单位为亿元

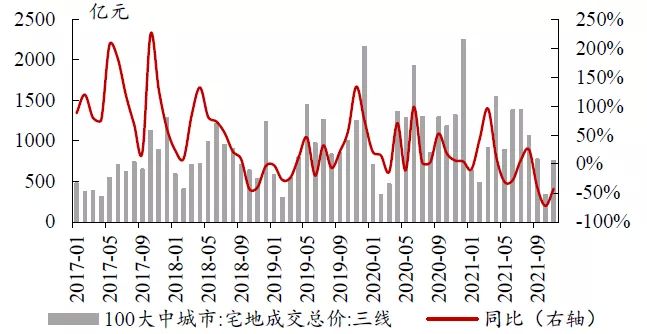

图32:1-11月三线城市宅地成交总价同比下降15.7%

数据来源:Wind, 中达证券研究;注:单位为亿元

4.3 成交楼面均价有所下降,溢价率整体保持低位

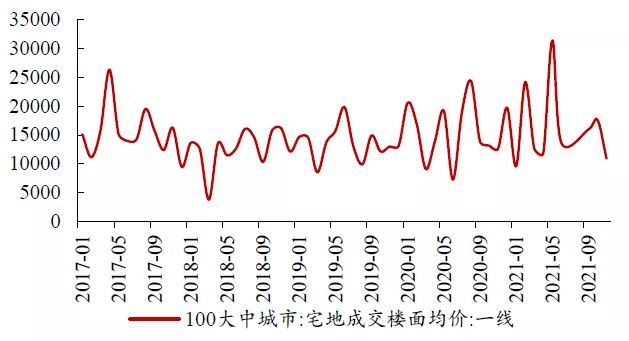

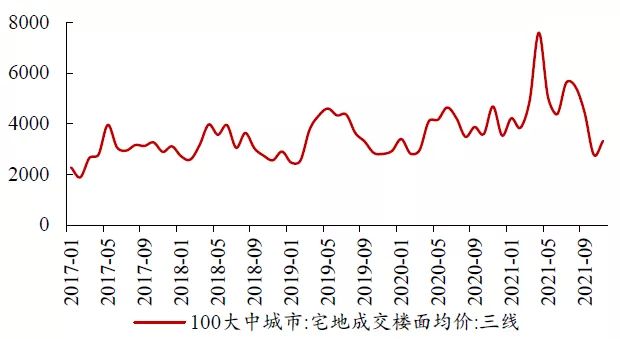

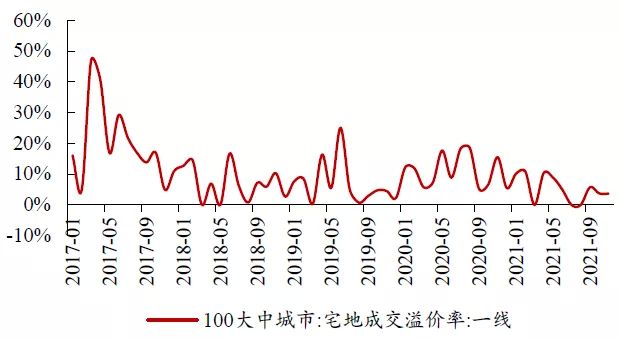

住宅类用地成交楼面均价环比有所下降,百城成交溢价率整体保持低位。100个大中城市住宅类用地成交楼面均价在上半年出现上升态势,下半年出现明显回落,11月环比有所下降,二三线城市成交楼面均价环比有所提升;三线城市今年上半年成交楼面均价升势明显,但下半年已出现明显回落。溢价率方面,经历了首轮集中供地的亢奋后,各线城市住宅用地成交溢价率开始回落,二线城市及三线城市近期降幅较为明显,11月成交溢价率环比基本持平。

图33:11月百城宅地成交楼面均价环比有所下降

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图34:11月一线城市宅地成交楼面均价环比有所下降

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图35:11月二线城市宅地成交楼面均价环比有所上升

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图36:11月三线城市宅地成交楼面均价环比小幅上升

数据来源:Wind, 中达证券研究;注:单位为元/平方米

图37:11月百城宅地成交溢价率环比小幅下降

数据来源:Wind, 中达证券研究

图38:11月一线城市宅地成交溢价率环比基本持平

数据来源:Wind, 中达证券研究

图39:11月二线城市宅地成交溢价率环比有所下降

数据来源:Wind, 中达证券研究

图40:11月三线城市宅地成交溢价率环比基本持平

数据来源:Wind, 中达证券研究

5. 融资:境内外债券发行环比有所上升

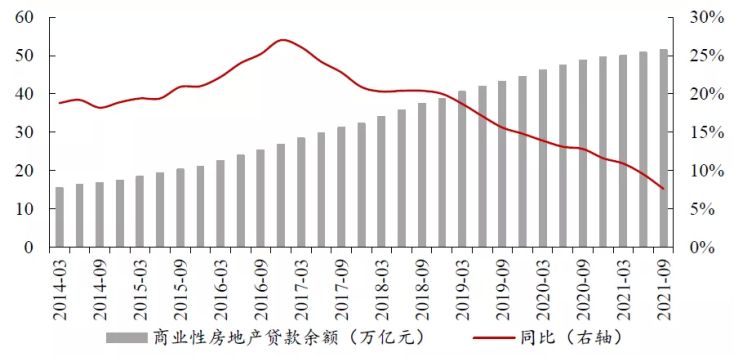

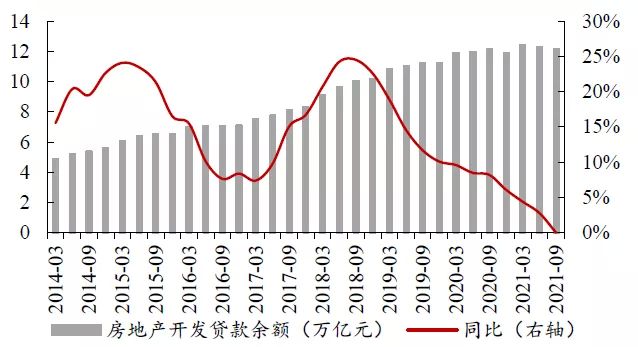

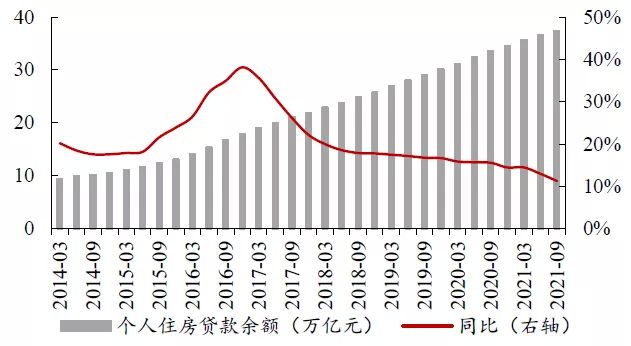

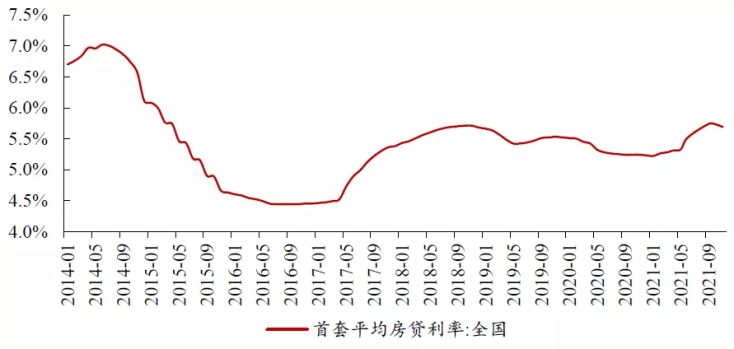

融资监管政策压力不减,现金流管理更为紧要。2020年初新冠疫情后,央行对经济的流动性支持明显加大,宏观流动性整体充裕。在此背景下,房企融资规模也出现明显上升。2020年8月以来,融资方面的监管逐步加强,尤其是有关有息负债总量增速的监管政策,对于未来房企融资将造成明显影响。目前顶层对于行业定调趋于积极,但边际改善还需等待按揭端等政策落地。部分房企可能难以支撑至融资明细改善的时点。

图41:房地产贷款余额增速持续下滑,前三季度累计同比增长7.6%

数据来源:中国人民银行, 中达证券研究;注:季度数据

图42:开发贷余额增速自2018年下半年起持续下降

数据来源:中国人民银行, 中达证券研究;注:季度数据

图43:个人住房贷款余额增速近期小幅下降

数据来源:中国人民银行, 中达证券研究;注:季度数据

图44:全国首套平均房贷利率近期开始小幅下降

数据来源:融360,贝壳研究院,中达证券研究

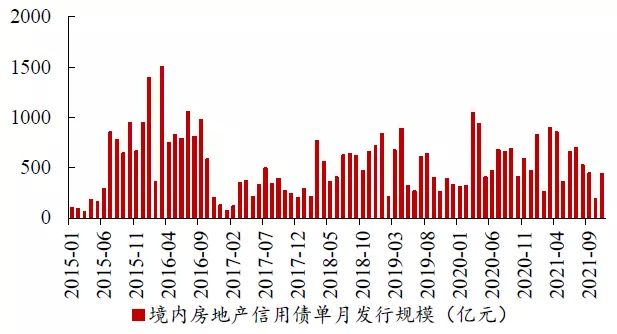

图45:境内房地产信用债发行规模环比有所上升

数据来源:Wind, 中达证券研究

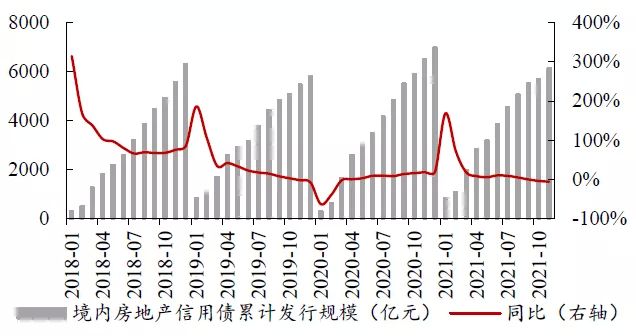

图46:境内房地产信用债发行规模增速有所下滑

数据来源:Wind, 中达证券研究

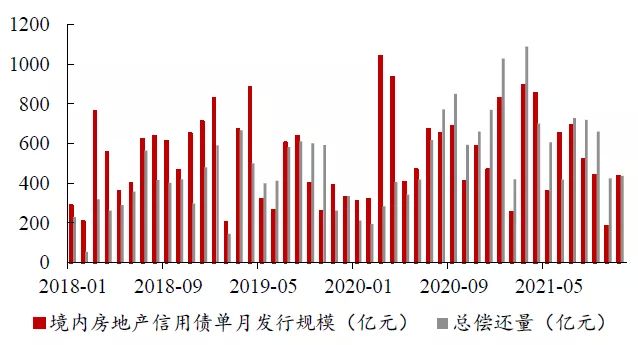

图47:境内房地产信用债单月发行与偿还规模对比

数据来源:Wind, 中达证券研究

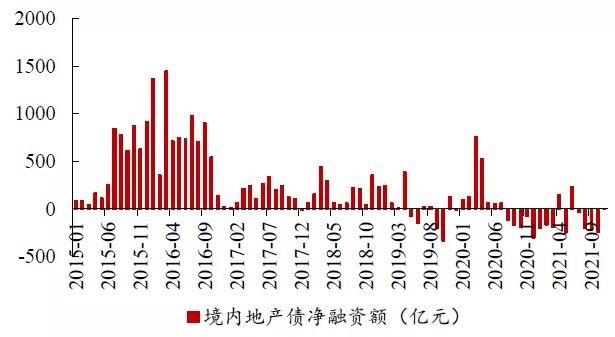

图48:11月境内房地产信用债呈净融资状态

数据来源:Wind, 中达证券研究

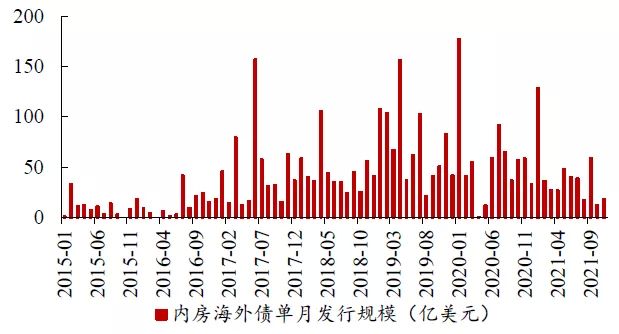

图49:内房海外债券发行规模环比有所上升

数据来源:Bloomberg, 中达证券研究

图50:内房海外债券发行规模增速维持平稳

数据来源:Bloomberg, 中达证券研究

6. 重点政策回顾:政策积极信号浮现

顶层会议定调明年发展,积极信号逐步出现。11月以来,行业政策面积极信号开始逐步增多,最新中央经济工作会议亦提出促进行业良性循环和健康发展,如银保监会表示现阶段要重点满足首套房、改善性住房按揭需求,合理发放房地产开发贷款;政治局会议提出支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环等。不过,实际政策落地至起效存在一定时滞,行业挤兑风险仍未完全消除。我们认为,随着后期融资端放松逐步推进,部分房企经营状况将得到明显改善。

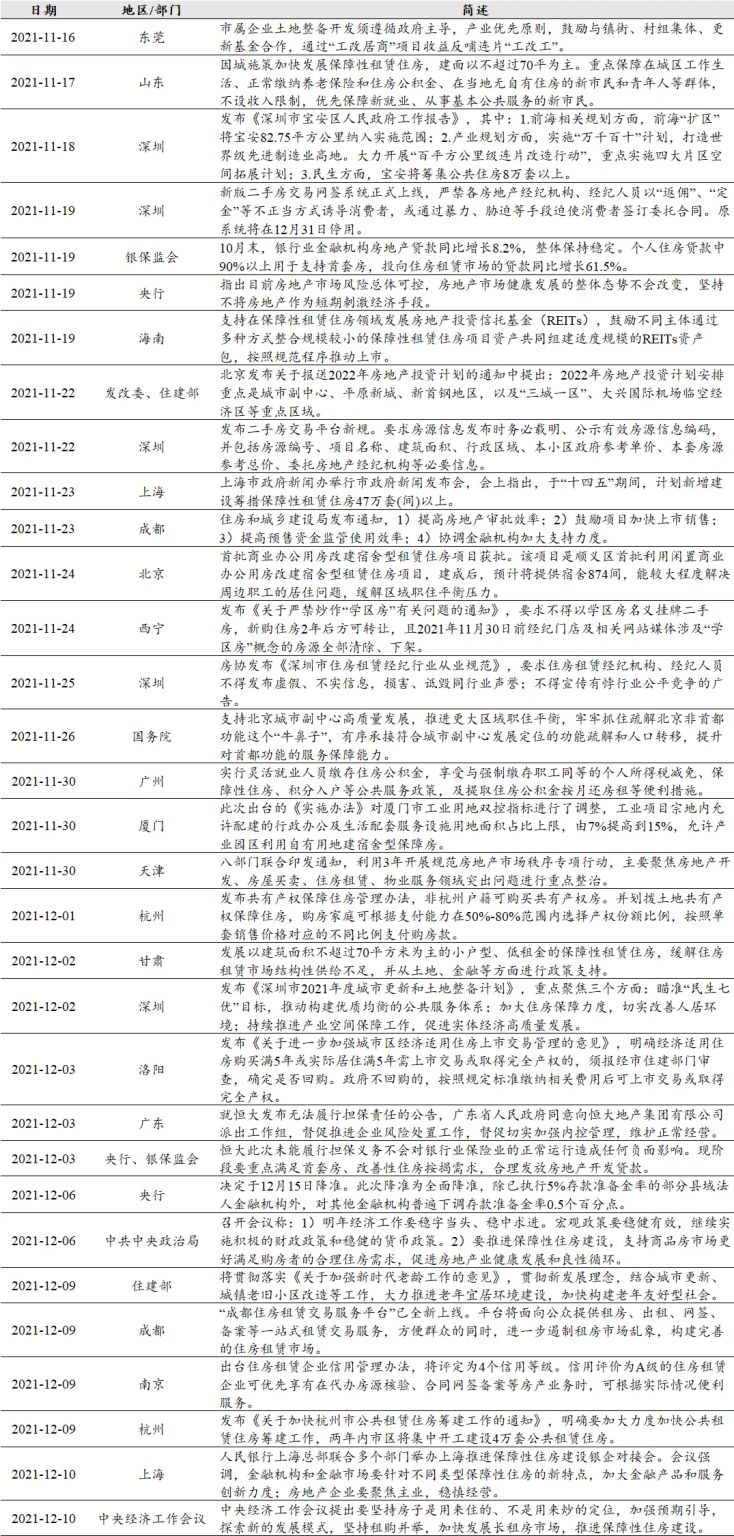

表 5:近期重点政策梳理,顶层会议表述更趋积极

数据来源:政府网站,新华网,人民网,中达证券研究

7. 投资建议

政策底逐步探明,维持“强于大市”评级。9月央媒密集发文后,房地产行业导向渐趋积极,12月的政治局会议和中央经济工作会议进一步明确了顶层促进行业良性循环的方向。不过,从目前数据看,按揭端的小幅改善似乎不足以支撑行业进入良性循环,挤兑仍未完全结束。在顶层明确发展导向后,期待有更具体措施帮助行业重回正轨。维持“强于大市”评级。

8. 风险提示

1)楼市调控政策或出现一定变动,进而影响上市公司经营;

2)受内外部环境影响,行业流动性水平或出现一定波动;

3)上市公司经营业绩或存在一定不确定性。