中达证券:第三批土拍中城投及地方国企占比进一步提升,资金压力限制房企拿地能力

本文来自微信公众号“中达研究”,作者:蔡鸿飞、诸葛莲昕、洪宁蔚。原标题《【中达研究|专题】“两集中”拿地企业结构变迁与展望》。

报告要点

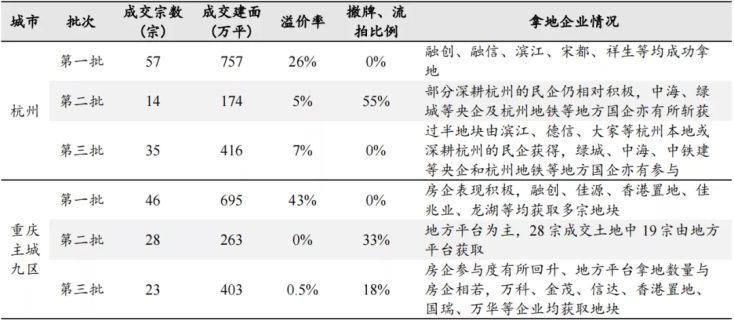

第三批土拍中,各地拿地企业结构的变动呈现分化。在首批及第二批集中供地中,各地土拍市场的拿地主体结构变化趋势一致性较强(首批房企参与度较高、第二批地方平台托底现象频出),各地第三批集中供地则呈现出一定分化:1)部分城市地方平台拿地占比进一步提升:广州/深圳第三批集中供地成交的13宗/11宗土地中各有9宗由地方国企或城投公司获取,分别仅1宗/2宗由民企获取。2)部分城市房企参与度有所提升:杭州第三批集中供地成交的35宗地块中过半由滨江、德信、大家等杭州本地或深耕杭州的民企获取,地方平台在重庆主城九区的拿地宗数占比由第二批的68%降至第三批的约57%。

基本面复苏尚需时日,资金压力限制房企拿地能力。9月以来,尽管行业政策已出现一定的微调,但目前行业基本面仍然偏弱、房企资金压力仍普遍较大:销售方面,2021年11月商品房单月销售额同比下降16.3%;融资方面,境内房地产信用债8-10月单月净偿还额均约200亿元、11月方才小幅净融资约2亿元,10月及11月内房海外债券发行规模仍处近年低位。整体而言,目前房企可用于土地投资的资金仍相对有限,使其在第三批土拍中的参与度仍然较低。

土拍规则、城市基本面等影响房企在不同城市的拿地积极性。1)能有效缓解房企资金压力的土拍规则调整或更能提振房企参与度:杭州在第三批土拍中取消“竞品质、现房销售”要求、恢复勾地、延长土地款缴纳时间等,能够有效缓解房企拿地的资金压力。2)地块质量影响房企拿地动力:广州第三批土拍中部分地块存在周边配套欠缺、需配合考古发掘工作等情况,或将影响项目去化和盈利空间,导致房企拿地动力不足。3)各地市场基本面差异影响房企拿地积极性:各地商品房供需缺口实际存在差异,例如,2015-2020年,杭州/广州的常住人口均累计增长超300万人、商品住宅合计批售面积则分别约3000万平/6000万平,供给偏紧一定程度上使得杭州商品住宅去化周期更短(2021年12月初杭州/广州分别约2个月/7个月)。另外,受二手房参考价等调控政策影响,深圳等地新房市场热度有所下降,亦对房企的拿地意愿带来了一定影响。

短期内国企及地方平台或仍为土拍市场的重要参与者,土拍规则、供地质量可能改善部分城市的土拍参与者结构。短期来看,国企及地方平台或仍为土拍市场的重要参与者:1)目前部分房企销售回款和融资情况仍然承压。2)房企对存量项目的合作和并购等可能降低其在公开土地市场的参与度:一方面,地方平台操盘能力通常相对有限,部分房企可能与地方平台合作开发目前已由后者获取的项目;另一方面,对出险房企优质项目的承接可能占用部分房企的资金,使相应房企在土拍市场的参与度有所下降。城市层面上,各城市间拿地主体结构的分化或将进一步延续:部分商品房供需表现相对良好的城市(如杭州等)或有望通过土拍规则和供地质量的改善提升房企在土拍中的参与度;与此同时,部分城市商品房市场基本面的下行趋势为导致房企土拍参与度较低的主要原因,在需求不足、供给过量等驱动因素并未发生显著变化的情况下,土拍规则和供地质量调整的作用或相对有限,土拍参与者的结构分化料将延续。

风险提示:调控政策及疫情防控政策存不确定性;公司销售回款或出现波动;地方土地出让规则调整存不确定性。

报告正文

1. 第三轮集中供地中,拿地企业结构如何变化?

各城市第三批集中土拍市场呈现出不同变化。整体来看,首批集中供地热度较高、第二批城投国企托底现象频出,在近期政策面和地方基本面等因素的共同作用下,各城市第三批集中土拍市场参与者呈现出了不同变化:从城投和地方国企在第三批土拍中拿地宗数的占比来看,部分城市的占比有所提升、同时部分城市则有所下行。

部分城市第三轮土拍中民企的参与度继续下降,城投及地方国企拿地占比进一步提升。第二轮集中供地起,龙头民营房企在土拍中的参与度有所下降,而地方国企、城投公司等则成为集中供地的重要参与者。以广州为例,根据克而瑞的统计,广州第一批集中供地合计成交42宗土地,平均溢价率达约12%,主要参与者包括越秀(9宗,含合作获取2宗)、融创(3宗,含合作获取1宗)、金地(2宗)等众多龙头房企,且多个外地民企通过联合体方式积极拿地,如正荣+新城、弘阳+招商蛇口等。第二批次集中供地合计成交土地23宗,其中多数地块以底价成交、平均溢价率仅约1%,拿地方以中海(3宗)、珠江实业(3宗)等央企及国企为主,参与民企仅碧桂园、路劲集团等少数公司,同时,知识城控股等地方国企、南沙建设集团等城投公司现身托底。第三批次集中供地合计成交土地13宗、均以底价成交,其中9宗由广州地铁、南沙建设集团、知识城控股等地方国企或城投公司获取,3宗由保利获取,仅1宗由民企星河获取。

与广州的情况相似,民企在深圳三批集中供地中的参与度逐次下降。深圳第一批集中供地成交6宗土地,分别由龙光(2宗)、佳兆业(1宗)、中铁建(2宗)及深圳市人才安居集团获取,其中民企获取的三宗地块溢价率均达约45%。第二批次成交地块21宗,央企、国企成为拿地主力,包括全国性央企中海(4宗)、保利置业(3宗)及地方国企深圳地铁、特发集团等,平均溢价率降至12%。第三批次成交地块11宗,除地方民企鸿荣源、星河各获一宗外,其余9宗均由深圳地方城投或国企获取。

表 1:广州、深圳各批次集中供地中,地方城投及国企等参与度持续提升

数据来源:克而瑞,中达证券研究

部分城市第三批集中供地热度回升,民企表现仍然活跃。杭州首轮集中供地合计成交57宗地块,民营房企表现活跃,融创、融信、滨江、宋都、祥生等均成功拿地,平均溢价率达到26%。杭州第二轮土拍中流拍率达到55%、合计成交14宗地块,与其他城市不同的是,部分深耕杭州的民企仍相对积极,滨江、德信、兴耀等均成功获取1宗土地;另一方面,中海、绿城等央企及杭州地铁等地方国企亦有所斩获。第三轮土拍中,杭州热度明显提升,35宗成交土地中24宗触及最高限价并进入摇号阶段,竞得土地的企业除绿城、中海、中铁建等央企和杭州地铁等地方国企外,过半地块由滨江、德信、大家等杭州本地或深耕杭州的民企获得。

重庆第三批集中供地中,地方平台拿地宗数占比有所下降。重庆首轮集中供地未设溢价率上限、各类企业积极竞拍,主城九区成功出让的土地整体溢价率达到43%、为22城中溢价率最高的城市;从拿地企业的结构来看,融创、佳源、香港置地、佳兆业、龙湖等房企表现积极,均获取多宗地块。第二轮土拍中重庆的热度快速下降、拿地主体以地方平台为主,28宗成交土地中19宗由地方平台获取、仅3宗由民企获取。重庆第三轮土拍中,房企参与度有所回升、地方平台拿地数量与房企相若,万科、金茂、信达、香港置地、国瑞、万华等企业均获取地块。

表 2:杭州、重庆第三批次土拍中部分民企表现活跃

数据来源:克而瑞,中达证券研究

2. 房企资金压力仍存,多重因素压制拿地意愿

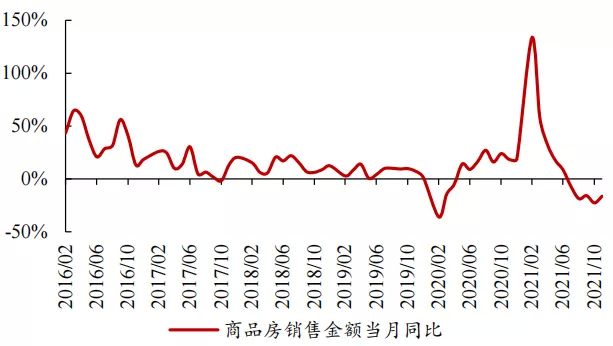

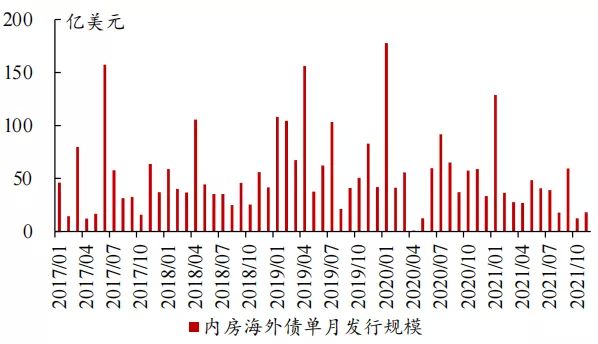

基本面复苏尚需时日,资金压力限制房企拿地能力。资金端的压力对房企的土地投资带来了限制,房企销售快速下滑、融资压力增大为地方平台托底的现象在第二批集中供地中频繁出现的重要原因之一。9月以来,尽管行业政策层面上已出现了一定的微调(包括整体上监管层多次的积极表态和信贷方面的支持、地方上部分城市的购房补贴等措施及多地第三批土拍规则的调整等),但目前行业基本面仍然偏弱、房企资金压力仍普遍较大:根据国家统计局的数据,2021年11月商品房单月销售额同比下降16.3%、单月开发资金来源仍同比下降7.0%;根据Wind的数据,境内房地产信用债8-10月单月净偿还额均约200亿元、11月方才小幅净融资约2亿元,10月及11月内房海外债券发行规模仍处近年低位。由于地方平台托底现象的驱动因素仅小幅改善,故在多地的第三批集中供地中,城投、地方国企等仍为重要的参与者。

图 1:商品房单月销售额仍同比下降

数据来源:国家统计局,中达证券研究

图 2:房地产开发资金来源当月同比增速仍为负值

数据来源:国家统计局,中达证券研究

图 3:境内地产债11月方才呈小幅净融资状态

数据来源:Wind,中达证券研究

图 4:下半年来房海外债单月发行规模居近年低位

数据来源:Wind,中达证券研究

在可用于土地投资的资金仍然相对有限的环境下,短期内各地土拍规则的调整和第三批集中供应地块的质量、中长期城市商品房的供需情况等共同对房企在各城市的投资意愿带来了影响。

土拍规则调整:能有效缓解房企资金压力的调整或更能提振房企参与度。在第二批集中供地普遍遇冷的背景下,多地对第三批土拍的规则进行了微调,调整方向和力度则存在一定差异。杭州第三批土拍的热度和民企参与度较为亮眼,从其土拍规则上看,杭州对此前的部分规则做出了调整,分别作用于:1)缓解房企资金压力:例如将第二批集中供地时提出的“竞品质、现房销售”要求(第二批土拍中10块竞品质地块全部流拍)改为“定品质”、恢复勾地、延长土地款缴纳时间等;2)增厚部分项目的利润空间:例如下调部分地块的起始楼面价、最高限价相对周边可比项目仍有一定空间等,进一步提振了房企的拿地意愿。类似地,重庆亦延长了土地款付款周期,同时第三批土拍中供应的地块在自持、配建比例上整体低于第二批集中供应的土地,使房企能够更快实现销售回款、同时增厚了相应项目的盈利空间。尽管广州、深圳在第三批集中供地中亦就部分规则进行了调整,但调整方向多为下调部分回炉地块的配建要求、将竞全年期自持面积改为竞可售公共住房面积等,相对于杭州的调整而言对房企资金面压力的缓解程度较小。

表 3:杭州第三批集中土拍规则调整力度较大,能够有效缓解房企资金压力

数据来源:政府网站,克而瑞,中达证券研究

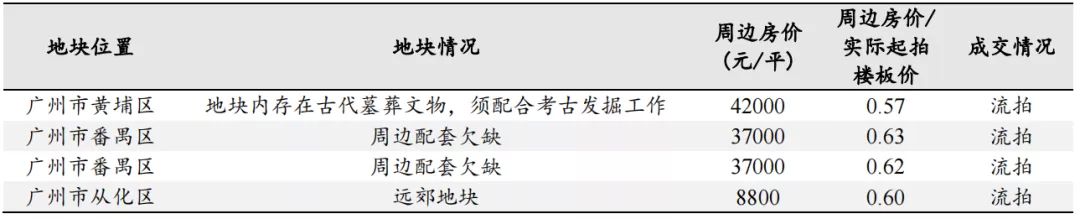

供应地块质量:部分城市第三批供应地块质量偏弱,房企拿地动力不足。从具体地块的质量上看,广州第三批集中供应的土地中部分地块本身质量偏弱,使房企缺乏相应的拿地动力、带动地块流拍。例如,番禺区两地块周边配套相对缺乏、黄埔区一地块须配合考古发掘工作等,或将对项目去化带来影响;从周边的房价来看,上述地块的利润空间亦相对有限。

表 4:部分地块本身条件可能使房企拿地动力不足

数据来源:广州开发区规划和自然资源局,克而瑞,中达证券研究

城市商品房市场基本面:供需缺口的差异一定程度上带动了各地去化周期变动的分化,并影响了房企拿地的积极性。尽管按揭和信用风险等因素共同抑制了多地购房需求的释放,但各地原本的供需缺口并不一致,各城市下半年来的去化情况也有所不同。杭州的购房需求远大于供给、2021年来大部分时间去化周期(以可售面积/过去30天合计销售面积计算)不足6个月,因而部分购房需求释放受阻并未明显提升项目去化难度:例如,2021年6-8月杭州商品住宅销售面积持续下行,与此同时去化周期维持相对平稳;11月信贷改善后,杭州的销售面积快速提升、去化周期则进一步下降,12月初去化周期仅不足2个月。另一方面,广州的商品房供给相对充足,去化周期与销售面积呈现较明显的负相关关系、12月初去化周期约7个月。以杭州为代表的部分城市去化表现更为良好,快速回款能够使房企的资金压力得到一定缓解,提升房企拿地的积极性。

图 5:近期杭州去化周期不足2个月

数据来源:地方房管局,中达证券研究;

注:去化周期采用当日可售面积/过去30日累计成交面积计算

图 6:广州去化周期与销售面积呈较明显负相关关系

数据来源:地方房管局,中达证券研究;

注:去化周期采用当日可售面积/过去30日累计成交面积计算

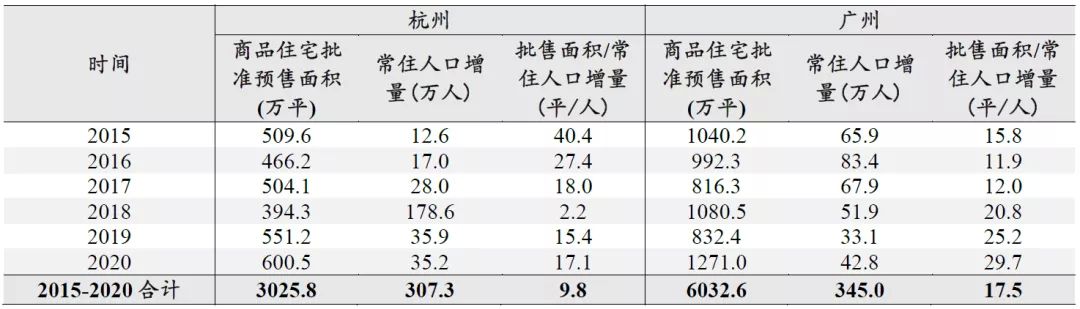

去化周期变动的差异则来自于住宅用地供应和人口流动等因素的差异。人口增长将带来住房需求,批售面积则能直接反映商品住宅的入市情况。仍以杭州和广州作为对比,两座城市2015-2020年合计常住人口增量均超过300万人,但在此期间杭州商品住宅合计批售面积仅约3000万平方米、广州则达约6000万平方米。相对而言,在过去6年间,杭州新增人口的购房需求相对于新增商品住宅供给的缺口更大,一定程度上带动其去化周期更短。

表 5:近6年来,相对新增人口而言,杭州商品房新增供应较少

数据来源:地方统计局,地方房管局,中达证券研究

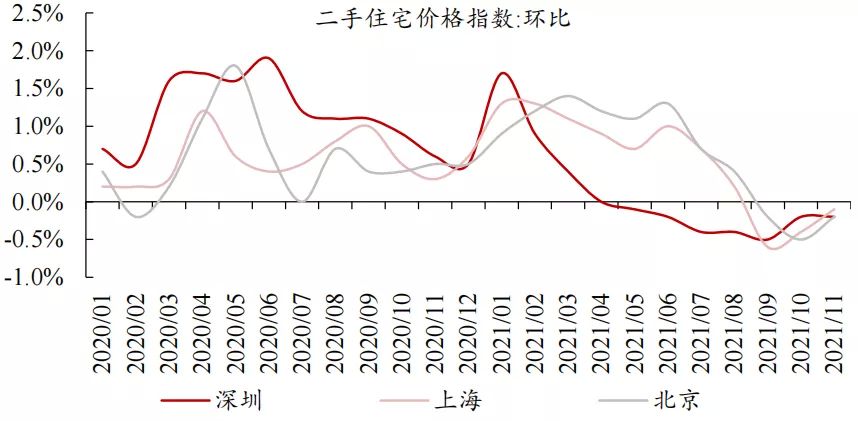

另外,二手房参考价也对部分城市的新房市场带来了一定冲击。深圳2015年来的住宅用地供应亦较为紧张(2015-2020年商品住宅批售面积合计约4555万平方米、常住人口合计增长439万人),较大的供需缺口也使得过去数年间及第一批集中供地的成交溢价率维持高位。2021年2月,深圳推出二手房参考价机制、覆盖全市近3600个小区,抑制了深圳的房价上涨趋势和楼市热度;该政策实施后,深圳二手房价涨幅快速下行、并明显低于北京及上海。以周边新房价格为参照设置的二手房参考价和趋于平稳的房价预期等使得深圳的“打新热”有所冷却,根据证券时报的报道,2021年12月深圳“网红盘”华润城润玺二期合计1486批客户选购1024套房,相对上年一期11727批客户选购1171套房源、当天全部清盘的情况而言热度明显下降。部分相对严格的地方调控有利于稳定房价预期,但可能在短期内对商品房市场热度和项目去化带来一定压力、影响房企拿地的意愿。

图 7:二手房参考价等带动深圳二手房价格提升放缓、房价预期趋稳

数据来源:国家统计局,中达证券研究

3. 如何看待后续土拍市场参与者结构?

行业基本面回暖为房企回归土地市场的重要条件,短期内国企及地方平台或仍为土拍市场的重要参与者。尽管目前行业信贷正逐步回归常态,但商品房市场销售(对应房企销售回款)和房企融资仍存在压力。根据过去2012及2015年商品房市场复苏的经验,商品房单月销售增速通常将于金融政策及行业政策调整后约2-3个季度回正(详见专题报告《地产销售趋势复盘与展望》),从时间节点上看房企销售回款或需于2022年Q2方能有所复苏、且复苏进度可能受到行业风险化解情况等其他因素的影响;另外,目前行业融资的放宽多面向国有房企及极少数财务状况相对稳健的大型民企,多数民营房企的融资渠道尚未回归畅通。目前来看,短期内民企销售回款和融资情况仍然承压,国有房企和地方平台或仍将为土拍市场的重要参与者。

另外,房企对存量项目的合作和并购等可能降低其在公开土地市场的参与度。1)部分目前由地方平台获取的项目可能引入房企共同开发,延后房企参与集中供地的进度。地方平台的操盘能力通常相对有限,在部分房企的资金面得到改善、拿地能力和意愿有所提升后,可能凭借其开发能力参与目前由地方平台获取的土地项目的开发,通过上述渠道获取项目的房企或将延后甚至无需参与新批次的集中供地。2)对出险房企优质项目的并购可能降低房企在土地市场的参与度。目前部分房企的信用风险持续暴露,大规模开发项目的交付存在一定压力。在此环境下,监管层多次提出维护住房消费者的合法权益、鼓励优质房企并购出险房企的优质项目,对存量项目的承接可能占用部分优质房企的资金,使相应房企在土拍市场的参与度有所下降。

土拍规则、供地质量可能改善部分城市的土拍参与者结构,由中长期供需驱动的地方平台托底现象或将延续。如前所述,杭州、重庆主城九区等地的第三批土拍中,房企的参与度明显有所提升,或得益于较大力度的土拍规则调整和相对较高的供地质量;上述区域的商品房供需表现相对良好,故单批次土拍规则和供地质量的变化即可改善土拍参与者的结构。然而,近年来各城市商品房供需缺口的差异等在一定程度上导致了城市间商品房去化情况的差异,二手房参考价等机制也有效压制了部分城市的市场热度,部分城市自身商品房市场基本面的下行趋势为导致房企土拍参与度较低的主要原因;在上述驱动因素并未发生显著变化的情况下,土拍规则和供地质量调整的作用或相对有限,土拍参与者的结构分化料将延续。

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.各城市土地出让规则调整或存在一定不确定性;

4.疫情控制具有不确定性。