中资美元债周报:一级市场发行回升,工业板块发行为主

本文来自微信公众号“美元债观察”。

周刊:2022.1.3~2022.1.9

一级市场发行规模回升,美元债新发9只,总规模约44.9亿美元,工业板块发行为主。二级市场投资级名字下跌,高收益名字下跌,无评级名字大跌;行业方面,城投、公用事业板块领涨,房地产、金融板块领跌。

指数方面,中资美元债总回报指数(Bloomberg Barclays)较上周跌1.57%,中资美元债回报指数(Markit iBoxx)较上周跌1.51%,投资级回报指数(Markit iBoxx)较上周跌0.75%,高收益回报指数(Markit iBoxx)较上周跌4.28%。

基准利率

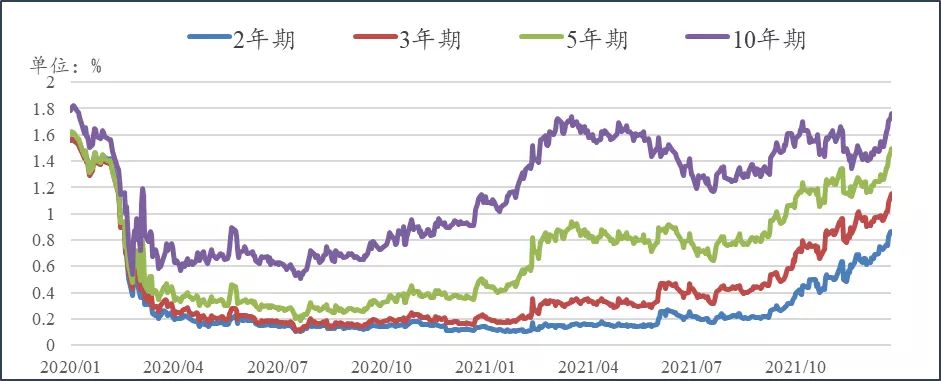

1.美国国债到期收益率1月7日美国国债到期收益率情况:

2年期(T2):0.8621%,较上周上行12.99bp;

3年期(T3):1.1523%,较上周上行19.54bp;

5年期(T5):1.4987%,较上周上行23.57bp;

10年期(T10):1.762%,较上周上行26.93bp。

数据来源:Bloomberg

2.汇率情况

1月7日,人民币兑美元中间价报6.3742,较上一交易日调贬14个基点,较上周累计调升15个基点。在岸人民币兑美元16:30收盘报6.3739,较上一交易日调升22个点,较上周累计调贬9个点。美元指数跌0.51%报95.7388,本周累计涨0.085%。

一级市场

本周一级市场发行规模清淡,美元债新发9只,总规模约44.9亿美元,工业板块发行为主,总规模约41亿美元。其中,香港机场管理局发行40亿美元,发行规模最大。

新发▼

二级市场

1.中资美元债指数(Bloomberg Barclays)

中资美元债总回报指数较上周跌1.57%,最新价报133.2075,新兴市场美元债总回报指数较上周跌1.52%,最新价报1247.634。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

2.中资美元债指数(Markit iBoxx)

中资美元债回报指数较上周跌1.51%,最新价报231.6071,中资美元债投资级回报指数较上周跌0.75%,最新价报219.2473,中资美元债高收益回报指数较上周跌4.28%,最新价报252.4187。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

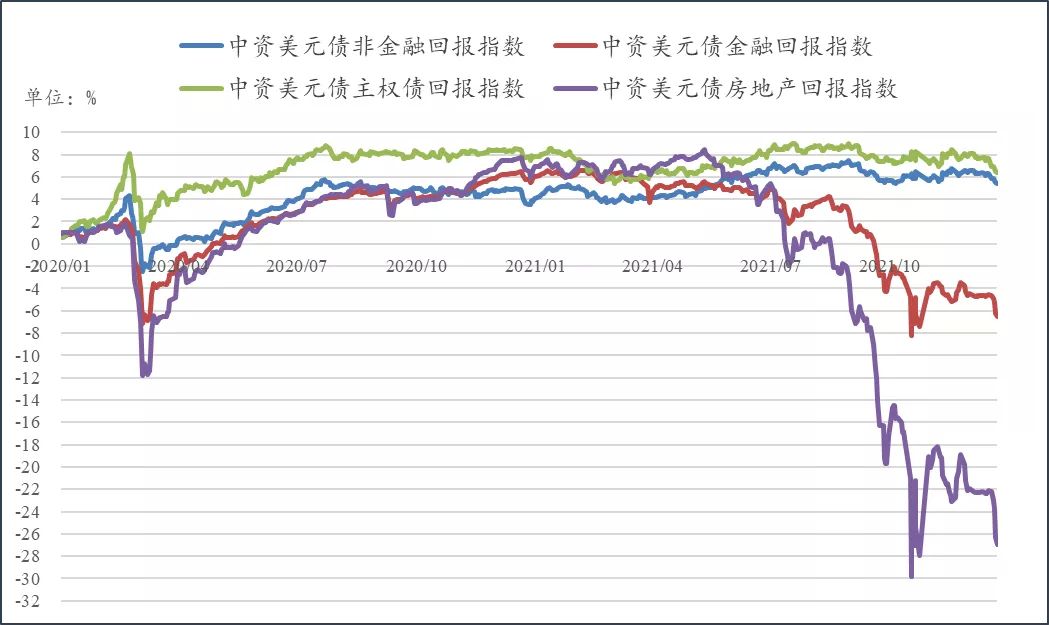

非金融回报指数较上周跌0.87%,最新价报222.7611,金融回报指数较上周跌2.02%,最新价报276.2087,主权债回报指数较上周跌1.23%,最新价报161.1601,房地产回报指数较上周跌5.9%,最新价报244.7493。

数据来源:Bloomberg,曲线以2020年1月2日最新价为基数计算变动比例

3.中资美元债收益率走势

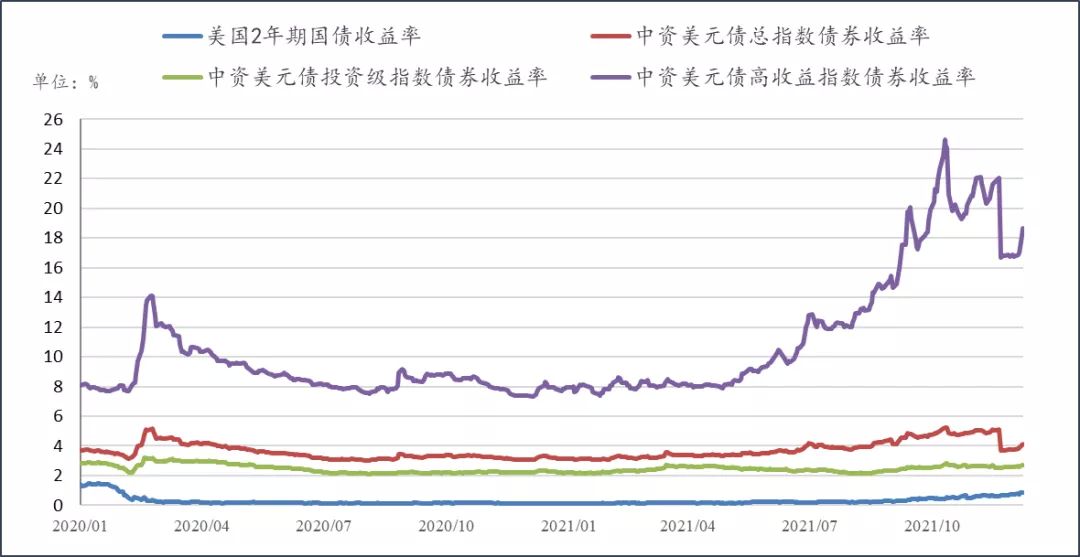

中资美元债最差收益率4.0972%,较上周上行36.55bp,投资级最差收益率2.7222%,较上周上行16.89bp,高收益最差收益率18.6397%,较上周上行188.28bp。

数据来源:Bloomberg

4.亚洲美元债最差收益率

亚洲美元债投资级最差收益率2.5852%,较上周上行18.65bp,高收益最差收益率10.4908%,较上周上行68.86bp。

数据来源:Bloomberg

5.中资美元债不同等级表现

投资级名字下跌,A、BBB等级收益率分别上行约13.9bps、10.7bps;高收益名字下跌,其中,BB、B收益率分别上行约271bps、10.1Mbps,无评级名字大跌,收益率上行67.9Mbps左右。

来源:Bloomberg,评级为彭博综合评级

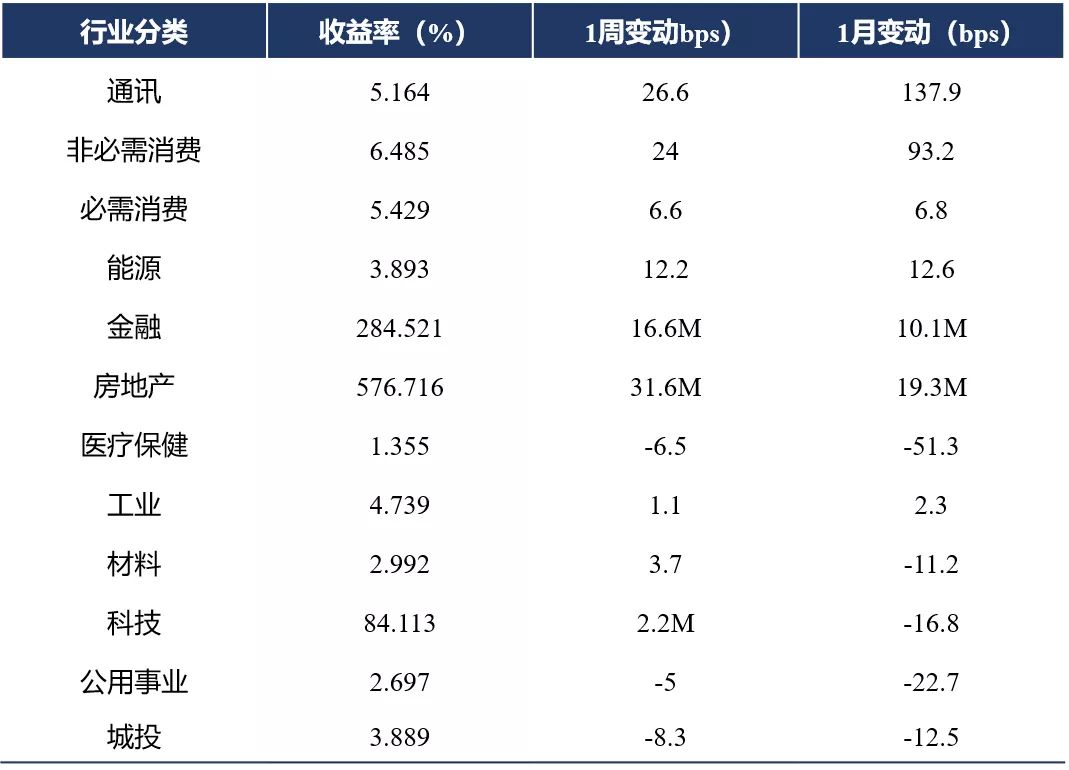

6.中资美元债不同行业表现

行业方面,城投、公用事业板块领涨,房地产、金融板块领跌。城投板块主要受云南省城市建设投资集团有限公司(彩云国际投资有限公司)、云南省投资控股集团有限公司(碧海有限公司)等名字上涨的影响,收益率下行约8.3bps;公用事业板块主要受云南省投资控股集团有限公司(碧海有限公司)等名字上涨的影响,收益率下行约5bps;房地产板块主要受阳光城(阳光城嘉世国际有限公司)、蓝光发展(和骏顺泽投资有限公司)等名字下跌的影响,收益率上行约31.6Mbps;金融板块主要受中国华融(华融租赁管理香港有限公司)等名字下跌的影响,收益率上行16.6Mbps左右。

数据来源:Bloomberg

部分收益率变动较大名字▼

市场资讯

1.评级异动

2.重要新闻

●国务院办公厅印发《要素市场化配置综合改革试点总体方案》,部署在土地、劳动力、资本、技术以及数据要素方面开展市场化配置综合改革试点,并提出加强资源环境市场制度建设,健全要素市场治理,进一步发挥要素协同配置效应。方案提出,支持在零售交易、生活缴费、政务服务等场景试点使用数字人民币。

●银保监会公布,2021年11月末,银行业金融机构不良贷款率1.89%,较年初下降0.04个百分点,拨备覆盖率192.9%,较年初上升10个百分点。保险资金运用余额22.8万亿元,同比增长12.3%。三季度末,179家保险公司平均综合偿付能力充足率为240%,风险总体可控。

●中国2021年12月财新服务业PMI为53.1,较11月回升1个百分点,连续四个月位于扩张区间,显示2021年底服务业经营扩张势头加强。中国2021年12月财新综合PMI为53,前值51.2。

●一级市场方面,据交易员透露,进出口行3个月、3年、5年、10年期金融债中标收益率分别为1.8251%、2.5601%、2.7992%、3.1456%,全场倍数分别为3.33、3.59、3.23、1.67,边际倍数分别为1.33、1.12、1.95、1.04。国开行7年、10年期固息增发债中标收益率分别为2.9532%、3.0483%,全场倍数分别为8.35、2.68,边际倍数分别为2.46、2.88。

●国家卫健委:截至1月8日24时,据31个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例3392例(其中重症病例26例),累计治愈出院病例95591例,累计死亡病例4636例,累计报告确诊病例103619例,现有疑似病例2例。累计追踪到密切接触者1450893人,尚在医学观察的密切接触者41016人。

●据WHO,各国(地区)官方通报和权威媒体报道,全球新冠肺炎累计确诊病例超30623万例,累计死亡超550万例。其中,美国累计确诊超609万例,累计死亡超85万例。