海通:上周美债先跌后涨,投机级中资美元债回涨

本文来自微信公众号“珮珊债券研究”。原标题《美债先跌后涨,投机级中资美元债回涨——海通固收海外债周报(姜珮珊、孙丽萍、方欣来)》。

投资要点:

美国经济数据好坏参半,就业数据不及预期。美国至1月15日当周红皮书商业零售销售同比升15.2%,增速较前值走阔;至1月15日当周初请失业金人数28.6万人,为去年8月以来新高,差于预期;至1月14日当周ECRI领先指标156.8,较前值回落,但仍处于历史高位。美国财长耶伦:预计2022年通胀将保持在2%以上;并预测通胀将在2023年大幅下降,美国的劳动力市场异常强劲。

美国。主权债: 上周(1/18-1/21),10Y美债利率先是上行至1.87%,续创20年2月以来新高,后回落至1.75%,最终短债多跌,中长债小幅上涨;此外,10Y-2Y美债期限利差缩窄5bp在74bp。信用债:投资级债券指数与高收益债指数均下跌。

欧洲。主权债:英国债市下跌,长短端利率均上行;法国债市上涨,长短端利率均下行;德国债市分化,短债利率下行,长债利率上行。信用债:投资级债券指数和高收益债指数均下跌。

亚洲。主权债:日本债市分化,短端利率上行,长端利率下行;韩国和新加坡债市下跌,长短端利率均上行。信用债:(除日本)投资级指数上涨,非投资级指数上涨,日本公司债指数下跌。

新兴市场。主权债:南非、巴西短端利率上行,长端利率下行;印度短端利率下行,长端利率上行;土耳其、墨西哥债市上涨;俄罗斯、巴基斯坦债市下跌;印尼短债持平,长债利率上行。信用债:投资级非主权债指数下跌,高收益债指数上涨。

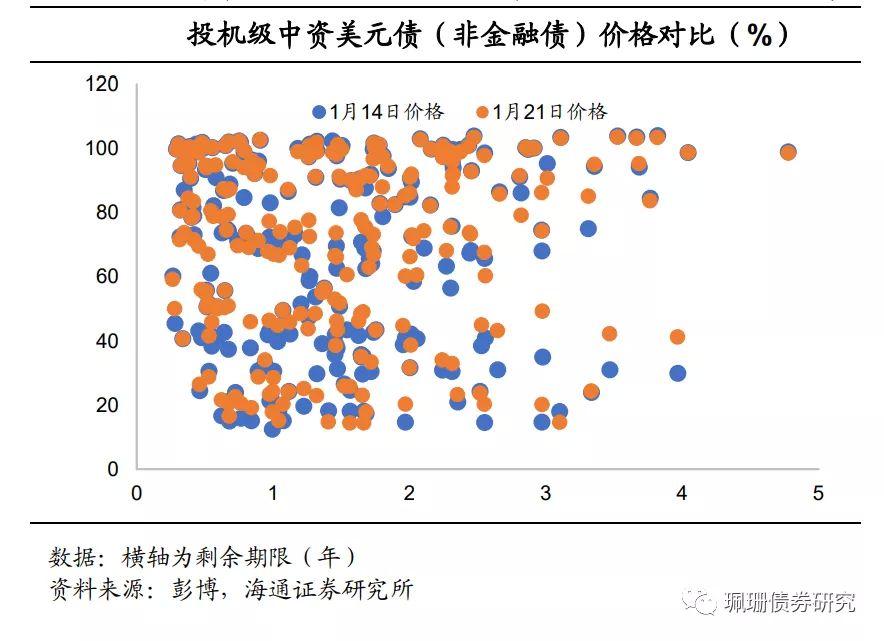

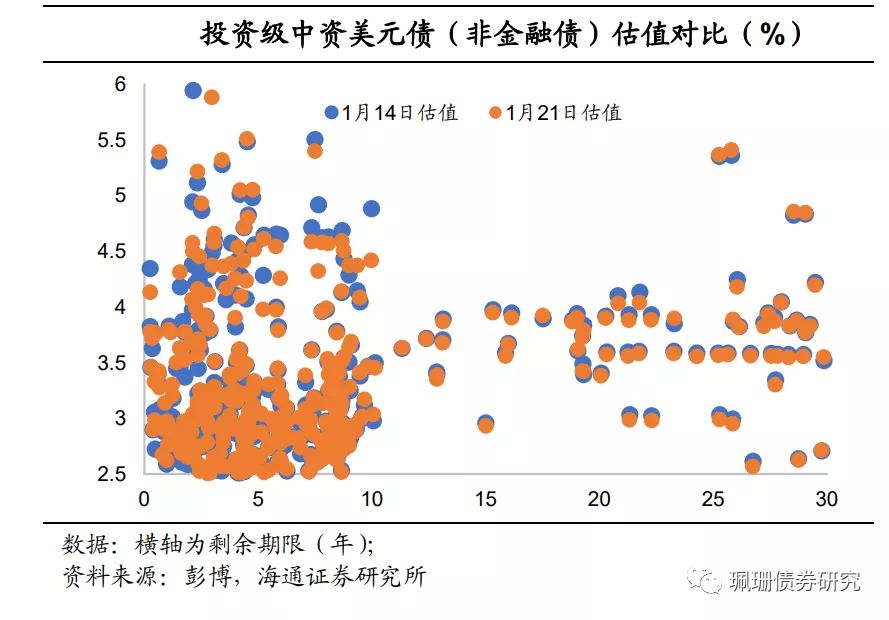

中资美元债:投资级收益率平均上行,投机级价格平均上涨。投资级中资美元债收益率平均上行2.1BP,投机级中资美元债价格平均上涨19.4%。

1.主权债和信用债市场周度观察

2.各市场经济数据周度观察

3.中资美元债周度观察

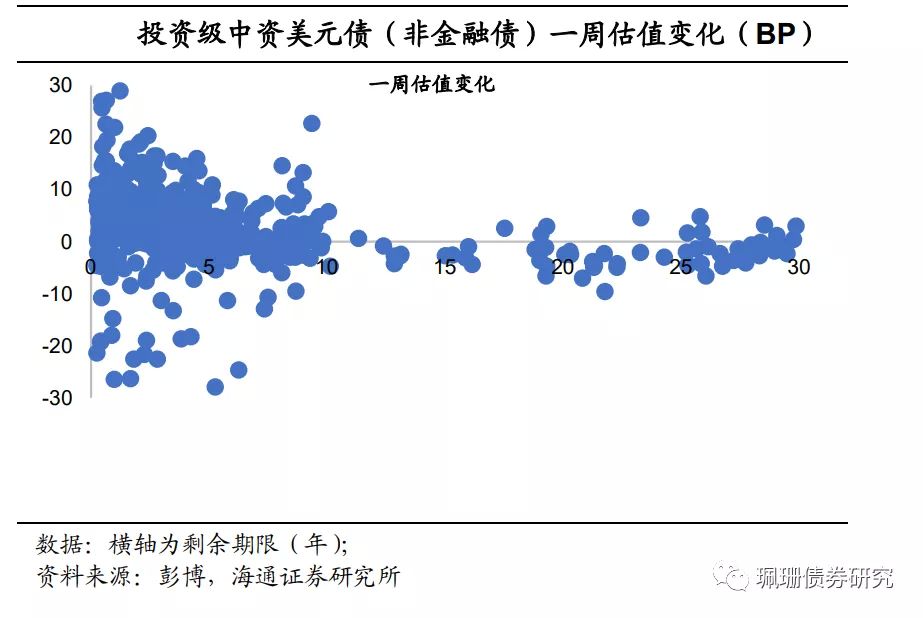

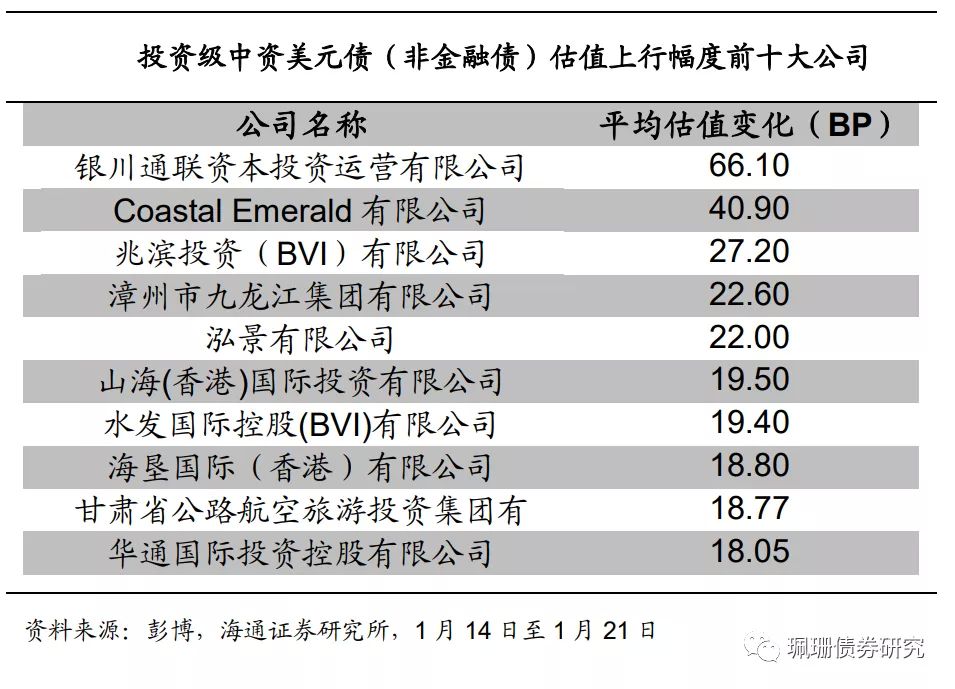

3.1中资美元债:投资级收益率平均上行,投机级价格平均上涨

上周投资级中资美元债收益率上行。根据我们的样本库,1月21日投资级中资美元债(非金融债)收益率与1月14日相比上行。具体来看,投资级中资美元债收益率平均上行2.1BP,其中3年期及以下债券收益率平均上行3.5BP,3-5年期债券收益率平均上行1.9BP,7年期及以上期限的债券收益率平均下行1.7BP。

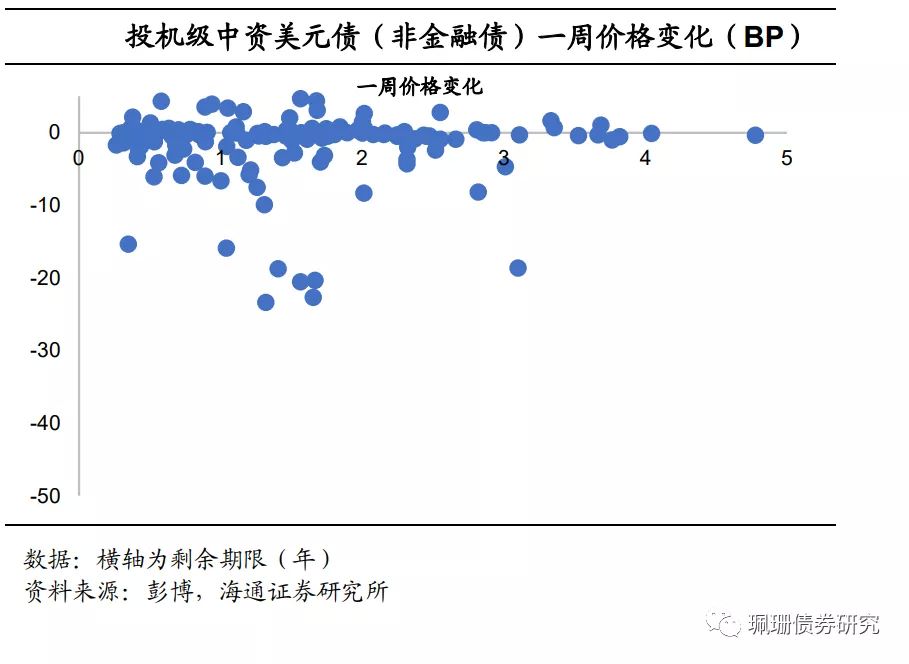

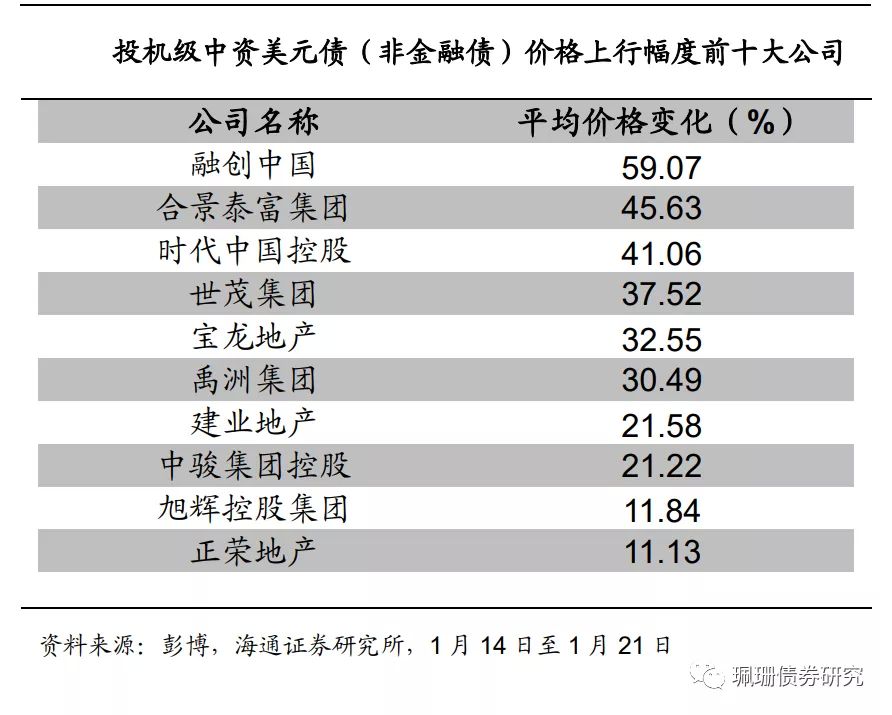

上周投机级中资美元债价格平均上涨19.4%。具体来看,投机级中资美元债发行人的价格平均上涨。价格上涨幅度最大的发行人为融创中国,价格下跌幅度最大的发行人为弘阳地产。