中达证券:两会强化稳增长预期,财政发力促经济发展

本文来自微信公众号“中达研究”。

报告要点

稳增长预期强化,稳就业要求提升。2022年5.5%的GDP增长目标与市场预期相符,“需要付出艰苦努力才能实现”。与疫情前的数年相比,5.5%的目标延续了增速下滑的趋势(GDP增速由2017年的6.9%降至2019年的6.1%),这与我国经济总体量的提升和经济增长换挡的阶段紧密相关;与疫情以来的两年相比,5.5%的目标则较为积极,过去两年我国GDP平均增速为5.1%、疫情以来全球主要经济体增速放缓幅度均较大;根据2035年GDP翻番的目标推算,2020-2035年CAGR需达4.7%,增速前高后低假设下2022年5.5%的目标利于引导未来数年的经济增长预期。另一方面,稳就业要求亦有所提升,城镇调查失业率目标由2021年的5.5%调整至2022年的5.5%以内;然而,2022年高校毕业生将达历史新高1076万人、2021Q3以来城镇居民当期就业感受及未来就业预期均明显下行。预计年内针对部分就业容量较大行业及多样化就业岗位的支持力度或将增大,劳动者权益等方面的突出问题也有望得到进一步解决。

2022年稳增长抓手聚焦基建投资及消费。政府工作报告扩内需章节分别提及消费及投资(从表述上看投资聚焦基建),扩大基建投资及推动消费恢复或为2022年稳增长的主要抓手。从近年我国经济增长驱动因素的表现和目前的内外部环境来看,上述侧重方向的设定具备合理性。出口及地产投资为过去两年我国经济增长的重要驱动力,但2022年均存一定增长压力:尽管目前出口韧性仍然较强,但全年净出口的高速增长或受基数抬升及外部环境压制;此次房地产表述相对温和、近期各类需求侧措施密集出台,但目前销售尚未完全复苏、出现流动性短缺的房企数量仍继续增加,全年地产投资或仍存在一定压力。

积极财政支持等有望推动2022年基建投资增长,税费减免等助力制造业投资。政府工作报告扩大投资段落中主要提及水利工程、能源基地和设施、城市燃气管道、防洪排涝设施及地下综合管廊等项目建设,与此前表述相比项目更具体,也更能够通过较为积极的财政安排快速推进:1)2022年财政支持力度有所加大,年内新增地方政府专项债券拟安排额度与上年相若、中央预算内投资的额度较去年扩大300亿元至6400亿元;2)在2021年财政后置的作用下,上年部分专项债资金可于2022年继续使用;3)政府工作报告提出“特定国有金融机构和专营机构依法上缴近年结存的利润、调入预算稳定调节基金等”将提升可用财力、 3月8日央行即上缴超1万亿元结存利润,为财政资金提供了有力保障。另外,财政及货币政策方面的支持或有望对年内的制造业投资带来直接提振,如将科技型中小企业加计扣除比例从75%提高到100%、对先进制造业的增量留抵税额予以全部退还、引导金融机构增加制造业中长期贷款等。

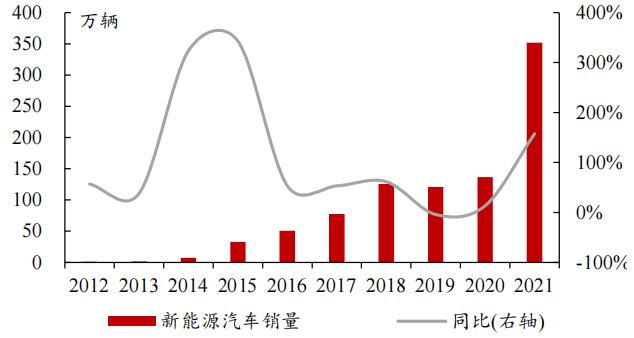

支持重点消费品类,推进消费渠道下沉。目前疫情防控不确定性尚存,部分消费品类及县乡消费为政策支持重点。1)重点消费品类:新能源汽车、绿色智能家电下乡和以旧换新,我国新能源汽车销量在2021年实现了157%的高增速、一定程度上反映出确实存在的消费需求。2)消费渠道:支持发展新消费业态及县乡消费,与疫情下部分居民消费场景缺失、城乡人均可支配收入和人均消费支出差距的持续收窄、物流等基础设施在下沉市场的建设有所关联。消费券、消费节等未获全国政府工作报告提及,或更为部分地区的促销费手段。

风险提示:调控政策及疫情防控政策存不确定性。

报告正文

1. 稳增长预期强化,稳就业要求提升

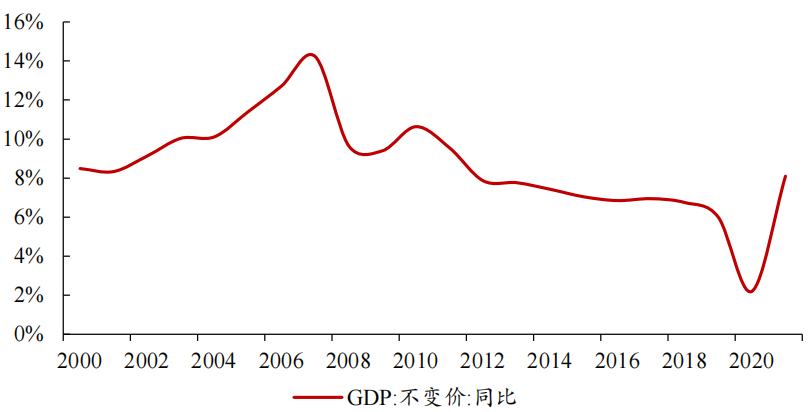

稳增长预期强化,实现需“付出艰苦努力”。2022年全国政府工作报告中提出了5.5%的GDP增长目标,与我们此前根据31省地方政府工作报告目标增速推算的全国预期目标相符。尽管从绝对值上看5.5%的增速相对过去数年的增速而言并非激进,但在当前环境下“需要付出艰苦努力才能实现”。与疫情前的数年相比,5.5%的目标延续了增速下滑的趋势(GDP增速由2017年的6.9%降至2019年的6.1%),这与我国经济总体量的提升和经济增长换挡的阶段紧密相关;与疫情以来的两年相比,5.5%的目标则较为积极,过去两年我国GDP平均增速为5.1%、疫情以来全球主要经济体增速放缓幅度均较大;根据2035年GDP翻番的目标推算,2020-2035年CAGR需达4.7%,在增速前高后低的假设下2022年5.5%的目标利于引导未来数年的经济增长预期。

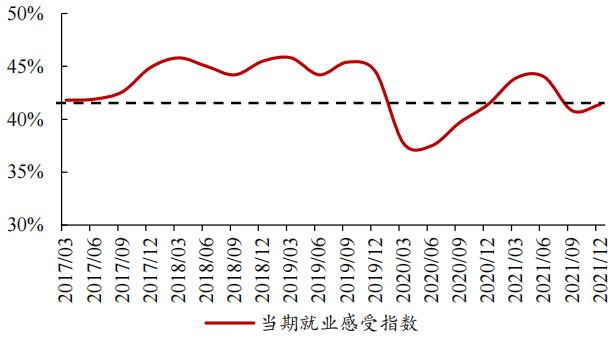

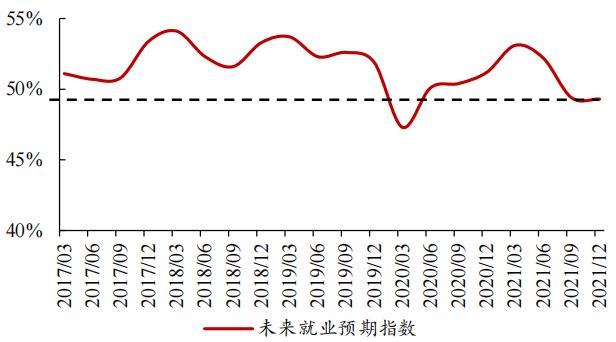

稳就业要求有所提升,“千方百计稳定和扩大就业”。2022年,全国稳就业的要求有所提升、任务更为艰巨。政府工作报告提出的城镇调查失业率目标由2021年的5.5%调整至2022年的5.5%以内,与此同时,2022年内高校毕业生增加至1076万人、再创历史新高,且2021年中以来部分行业在经营压力下裁员现象较为普遍,央行城镇储户调查显示城镇居民当期就业感受及未来就业预期均自2021年三季度以来明显下行、与疫情前及2021年上半年经济复苏态势较好时期存在显著差距。从政府工作报告的表述来看,2022年稳就业的主要方式为“通过稳市场主体来稳就业”及“增强创业带动就业作用”,国新办吹风会中亦肯定了“灵活就业是重要的就业渠道”,预计年内针对部分就业容量较大行业及多样化就业岗位的支持力度或将增大,劳动者权益等方面的突出问题也有望得到进一步解决。

表 1:2022年全国两会强化稳增长预期,GDP增速5.5%左右、保就业要求更高

数据来源:政府网站,中达证券研究

图 1:经济总量提升、增长换挡、疫情反复等带动我国近年GDP增速放缓

数据来源:国家统计局,中达证券研究

图 2:城镇储户当期就业感受21年中后下行

数据来源:中国人民银行,中达证券研究

图 3:城镇储户未来就业预期指数居近年低位

数据来源:中国人民银行,中达证券研究

2. 扩大基建投资,积极财政发力

2022年稳增长抓手主要聚焦扩大基建投资及推动消费恢复。政府工作报告扩内需章节分别提及消费及投资(从表述上看投资主要聚焦基建),扩大基建投资及推动消费恢复或为2022年稳增长的主要抓手。从近年我国经济增长驱动因素的表现和目前的内外部环境来看,上述侧重方向的设定具备合理性及可行性。

出口及地产投资为过去两年我国经济增长的重要驱动力。从三大需求对经济增长的贡献来看,出口及投资为过去两年我国经济增长的主要驱动力(其中地产投资在过去两年拉动了固投整体的增长,地产投资/固投两年平均增速分别为5.7%/3.9%,但2021年中以来地产行业基本面的下行带动地产投资与固投累计增速的差距持续收窄、2021年12月地产投资累计增速首次低于固投整体),上述因素在2022年存在一定增长压力。

图 4:2020年疫情以来出口及投资为拉动经济增长的重要驱动力

数据来源:国家统计局,中达证券研究

高基数及外部环境为2022年净出口继续高速增长带来了一定压力。政府工作报告针对进出口的预期目标表述由2021年的“量稳质升”变为“保稳提质”,一定程度上反映了2022年出口延续高速增长的压力,这也与疫情以来我国快速提升的出口规模基数、国际冲突作用下原材料及运输成本的提升等存在关联。

图 5:基数抬升为今年净出口的高增速带来了一定压力

数据来源:国家统计局,中达证券研究

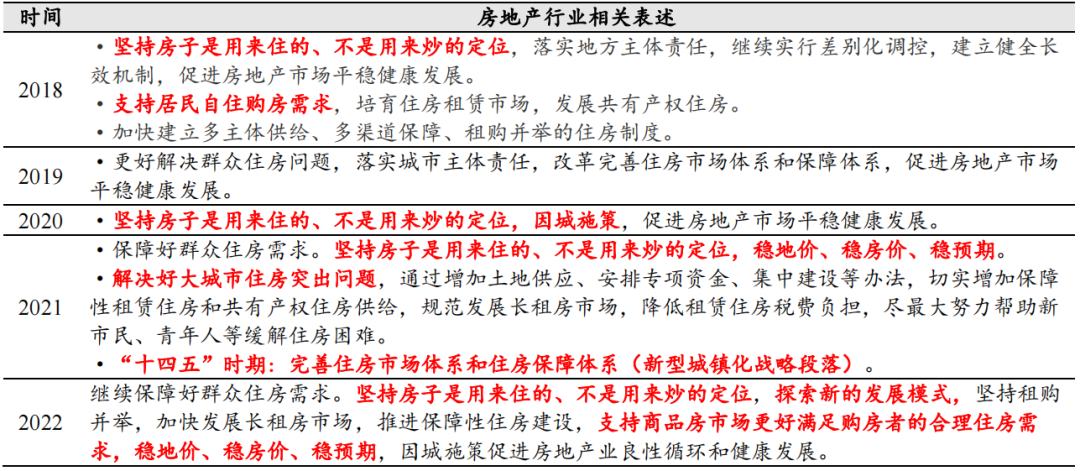

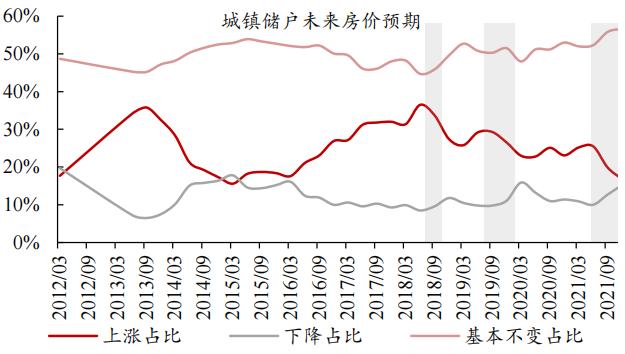

地产延续“三稳”等常规表述,整体更趋温和。政府工作报告对房地产行业点的表述除继续坚持“房住不炒”“三稳”等相对常规的表述外,新增“探索新的发展模式”“支持商品房市场更好满足购房者的合理住房需求”。根据我们的政策框架,当前“三稳”的实现包含对地价上行风险及房价预期下行风险的调控,尽管上述常规表述与上年相同,但在2021及2022年初行业基本面的差异下,当前对“三稳”的理解更针对房价预期下行的风险。近期银保监会主席郭树清提出的“房地产泡沫化金融化势头得到根本扭转,不希望房地产市场调整太剧烈”等表态亦进一步反映了当前相对温和的政策态度。

地产相关措施持续推出,行业复苏尚待观察。尽管目前中央及地方层面对地产的表述均相对温和,政府工作报告及近期部分部门亦出台了相应举措(如政府工作报告提出设立金融稳定保障基金、央行及银保监会《关于加强新市民金融服务工作的通知》“满足新市民合理购房信贷需求”等),但目前销售尚未完全复苏、出现流动性短缺的房企数量仍在继续增加,或将为全年地产投资的增长带来一定压力。

表 2:2022年“三稳”等常规表述延续,新增满足购房者合理住房需求

数据来源:政府网站,中达证券研究

图 6:2021年中以来城镇居民房价下跌预期逐渐形成

数据来源:中国人民银行,中达证券研究

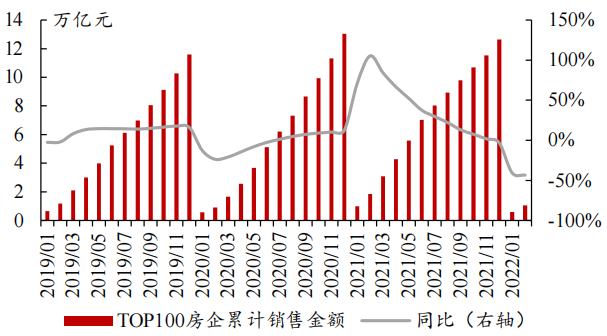

图 7:百强房企累计销售额前2月继续下行至-43.4%

数据来源:克而瑞,中达证券研究

2022年重点建设的基建项目更能够通过财政安排快速推进。今年政府工作报告积极扩大有效投资章节中,重点提及的主要为民生相关的基础设施项目,包括重点水利工程、综合立体交通网、重要能源基地和设施、城市燃气管道等管网、防洪排涝设施及地下综合管廊,与2021年强调交通、能源、水利、信息网络、现代物流的表述相比提及项目更具体、更贴近民生,也更能够通过财政安排快速推进。另外,政府工作报告新型城市化章节首次提及适老化改造,亦有望带动相关基建投资,近年城市更新及老旧小区改造项目更关注于完善城市内部建设,如有条件楼栋加装电梯、改装老旧管道、加强县城基础设施建设等,亦有望带动相关基建投资。

适度超前开展导向、积极财政支持等有望推动2022年基建投资增长。除基建重点建设项目的差异外,基建投资的建设导向、财政支持的力度和节奏也有望进一步推动年内基建投资的增长。整体建设进度的导向上,政府工作报告中再次明确“适度超前开展基础设施投资”,为相关项目建设进度起到了一定引导作用。财政政策上则整体较为积极:1)2022年财政支持力度有所加大,年内新增地方政府专项债券拟安排额度与上年相若、中央预算内投资的额度较去年扩大300亿元至6400亿元;2)在2021年财政后置的作用下,上年部分专项债资金可于2022年继续使用,也将对2022年基建投资的资金来源提供有力支持;3)政府工作报告提出“特定国有金融机构和专营机构依法上缴近年结存的利润、调入预算稳定调节基金等”将提升可用财力, 3月8日央行即上缴超1万亿元结存利润、主要用于留抵退税和增加对地方转移支付,为财政资金提供了有力保障。

图 8:2022年新增地方政府专项债券额度与上年相同

数据来源:国家发改委,中达证券研究

图 9:2022年中央预算内投资额度较上年扩大300亿元

数据来源:国家发改委,中达证券研究

科技创新战略继续推进,税费减免等助力制造业投资。创新驱动仍为我国中长期的经济发展方向。本次政府工作报告中在依靠创新提高发展质量段落主要提及:1)实施基础研究十年规划、科技体制改革三年攻坚方案,加强对相关项目、管理方式、科研人员等的长期稳定支持。2)加大对创新企业在资金上的支持力度,包括将科技型中小企业加计扣除比例从75%提高到100%、对先进制造业的增量留抵税额予以全部退还、引导金融机构增加制造业中长期贷款等,财政及货币政策方面的支持或有望对年内的制造业投资带来直接提振,亦有望对失业率目标带来一定保障。3)加快发展先进制造业集群及数字经济发展,具体产业包含数字信息基础设施、5G、集成电路、人工智能等。

支持重点消费品类,推进消费渠道下沉

3. 城市更新:推进民生工程,支持经济增长

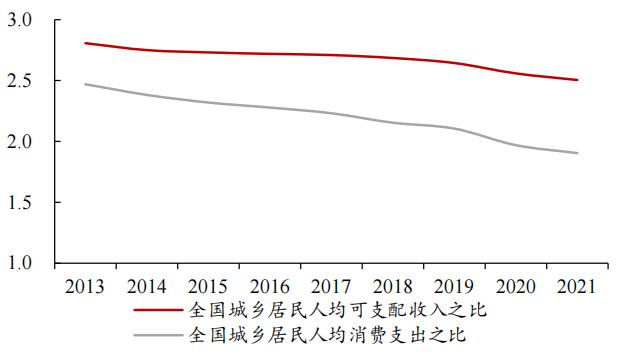

疫情防控不确定性尚存,新能源车、绿色家电等大宗消费及县乡消费为政策支持重点。从政府工作报告的表述来看,消费方面主要提及生活服务消费、重点品类消费和消费渠道三方面。1)生活服务消费:目前顶层对疫情防控目标的表述并未发生明显变化,而近期国内多地疫情散发的态势或仍将对旅游、住宿、电影票房等生活服务消费带来一定压力。2)重点消费品类:政策提及新能源汽车、绿色智能家电下乡和以旧换新,符合“双碳”导向下的鼓励方向,我国新能源汽车销量在2021年也实现了157%的高增速、一定程度上反映出的确存在的消费需求。3)消费渠道:支持发展新消费业态及县乡消费,发展消费新业态的需求与疫情下部分居民消费场景缺失、以Z世代为代表的青年人更偏好创新及体验类消费的现象相关,促进县乡消费则与城乡人均可支配收入和人均消费支出差距的持续收窄(全国城乡居民人均可支配收入/人均消费支出之比分别由2013年的2.8/2.5持续下降至2021年的2.5/1.9)、物流等基础设施在下沉市场的建设有所关联。

图 10:2021年我国新能源汽车销量大幅增长157%

数据来源:中国汽车工业协会,中达证券研究

图 11:近年城乡居民人均可支配收入及消费支出差距收窄

数据来源:国家统计局,中达证券研究

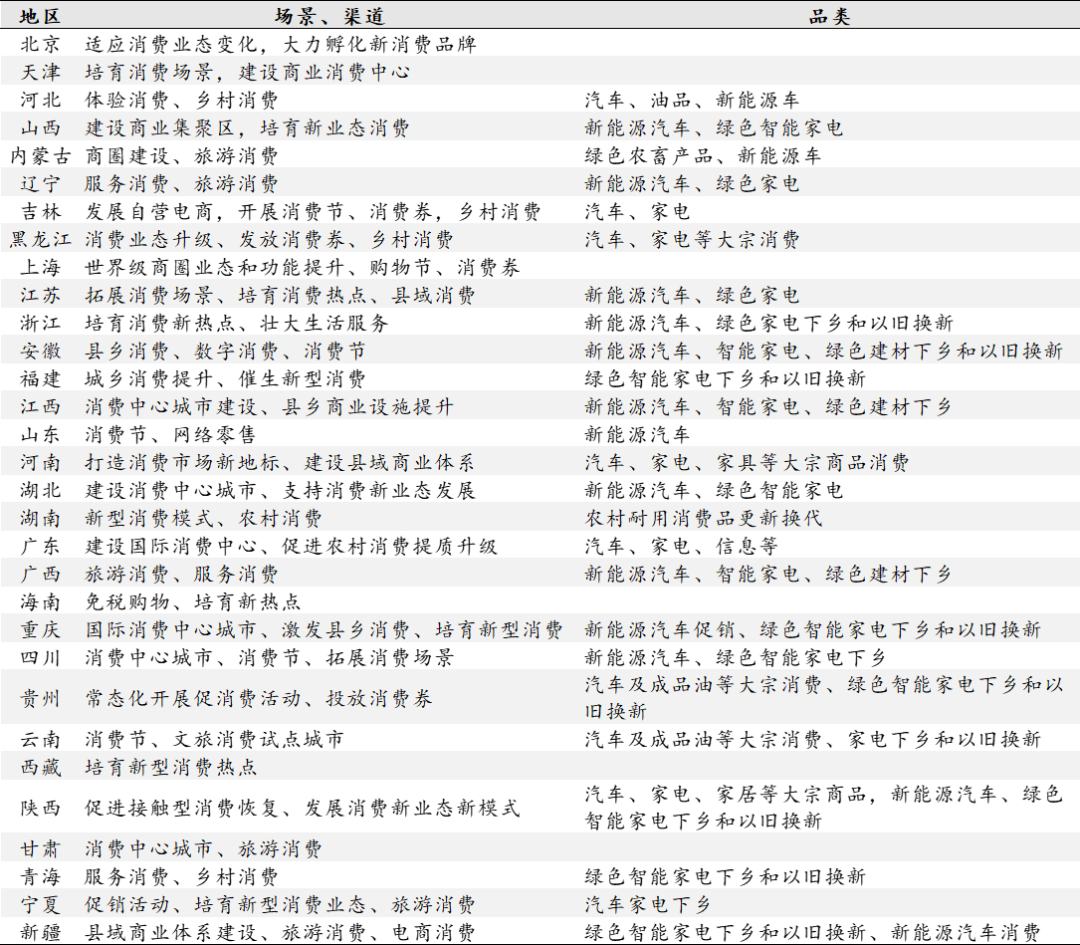

消费券等刺激消费的手段未获全国政府工作报告提及。全国政府工作报告针对消费品类和消费渠道的支持与此前多省地方政府工作报告的措施相似,不过,部分省份提及的消费券发放、消费节活动等在全国的政府工作报告中并未获提及、或更为部分省内的小规模促销费活动。

表 3:多省地方政府报告中提及消费券、消费节等促消费手段

数据来源:地方政府工作报告,中达证券研究

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.疫情控制具有不确定性。